ดอกเบี้ยลด! คนกู้ได้เฮ คนฝากวางแผนใหม่ ลดดอกเบี้ย 2 ขา ใครได้ใครเสีย ?

หลังจากคณะกรรมการนโยบายการเงิน (กนง.) มีมติลดอัตราดอกเบี้ยนโยบายลง 0.25% เหลือ 1.75% ต่อปี ในปลายเดือนเมษายน 2568 เพื่อให้สอดรับกับสภาพเศรษฐกิจที่ชะลอตัว ทำให้ธนาคารพาณิชย์และธนาคารของรัฐต่างทยอยปรับลดอัตราดอกเบี้ยเงินกู้และเงินฝากตามมา ถือเป็นการส่งผ่านนโยบายทางการเงินสู่ระบบเศรษฐกิจจริง เพื่อช่วยพยุงการบริโภค การลงทุน และบรรเทาภาระทางการเงินของภาคครัวเรือนและธุรกิจ

ข่าวที่เกี่ยวข้อง

แต่ความพิเศษของการลดดอกเบี้ยในรอบนี้คือ เป็น “การลดดอกเบี้ย 2 ขา” คือ ลดทั้งอัตราดอกเบี้ยเงินกู้ และดอกเบี้ยเงินฝาก

SPOTLIGHT พาไปสรุปรายละเอียดของการลดดอกเบี้ยรอบนี้ของแต่ละธนาคาร ประชาชนได้ประโยชน์อย่างไร นอกจากนี้ยังมีบทวิเคราะห์จากศูนย์วิจัยกสิกรไทย ที่ประเมินว่า การลดดอกเบี้ยทั้ง 2 ขา มีผลทำให้ส่วนต่างดอกเบี้ย (NIM) ของธนาคารพาณิชย์ไทยลดลงไปด้วย

ธนาคารรัฐขานรับทันที ลดดอกเบี้ยก่อนใคร

ธนาคารเฉพาะกิจของรัฐเป็นกลุ่มแรกที่ประกาศลดอัตราดอกเบี้ยเงินกู้ลง หลังจาก กนง.ลดดอกเบี้ย โดยมีผลในช่วงวันที่ 13-14 พฤษภาคม 2568 มีรายละเอียดดังต่อไปนี้:

- ธนาคารออมสิน ปรับลดดอกเบี้ยในช่วง 0.05-0.10% มีผล 14 พ.ค.

MRR เหลือ 6.545%, MLR เหลือ 6.575%, MOR เหลือ 6.345%

- ธนาคารอาคารสงเคราะห์ (ธอส.) ลดดอกเบี้ยในช่วง 0.05-0.15% มีผล 14 พ.ค.

MRR เหลือ 6.495%, MLR เหลือ 6.10%, MOR เหลือ 6.00%

- SME Development Bank ลดดอกเบี้ย ลดลง 0.05-0.15% มีผล 14 พ.ค.

MRR เหลือ 7.575%, MLR เหลือ 7.25%, MOR เหลือ 7.40%

- EXIM Bank ปรับ Prime Rate (เทียบเท่า MRR) ลดลง 0.10% มีผล 14 พ.ค.

เหลือ 6.15%

- บสย. ปรับ Prime Rate ลง 0.05% มีผล 13 พ.ค. เหลือ 5.85%

มาตรการนี้สะท้อนความพยายามในการเร่งบรรเทาภาระหนี้ให้ผู้กู้ โดยเฉพาะผู้มีรายได้น้อยและธุรกิจเอสเอ็มอีที่ได้รับผลกระทบจากเศรษฐกิจโลกและความไม่แน่นอนในประเทศ

ธนาคารพาณิชย์ทยอยปรับดอกเบี้ย ลดทั้งฝั่งกู้-ฝั่งฝาก

ธนาคารกรุงเทพ (BBL) เป็นธนาคารพาณิชย์แห่งแรกที่ประกาศลดอัตราดอกเบี้ยเงินกู้และเงินฝากลงระหว่าง 0.05–0.10% โดยมีผลตั้งแต่วันที่ 8 พฤษภาคม 2568

- อัตราดอกเบี้ยเงินกู้แบบ MLR อยู่ที่ 6.75% MOR อยู่ที่ 7.00% MRR อยู่ที่ 6.90%

- ด้านเงินฝาก อัตราดอกเบี้ย เงินฝากประจำอายุ 3-24 เดือน ปรับลด 0.15-0.20% จากประกาศ ณ 10 เม.ย. 2568 มาอยู่ที่ 0.85-1.55%

ธนาคารกรุงไทย (KTB) ปรับลดอัตราดอกเบี้ยเงินกู้สูงสุด 0.15% และดอกเบี้ยเงินฝาก 0.075–0.20% มีผล 15 พฤษภาคม

ทีเอ็มบีธนชาต (ttb) ปรับลดดอกเบี้ยเงินกู้สูงสุด 0.15% มีผลตั้งแต่ 16 พฤษภาคม 2568 แยกตามประเภทสินเชื่อ ได้แก่

- MOR ลดลง 0.15%

- MLR ลดลง 0.10%

- MRR ลดลง 0.05%

นอกจากนี้ ttb ยังประกาศขึ้นดอกเบี้ยเงินฝากบัญชี "ทีทีบี โนฟิกซ์" สูงสุด 0.40% ต่อปี โดยมีผลตั้งแต่ 1 มิถุนายน 2568 เป็นต้นไป เพื่อจูงใจกลุ่มออมเงินที่ต้องการความยืดหยุ่น

ธนาคารกสิกรไทย (KBANK) ปรับลดดอกเบี้ยเงินกู้ทุกประเภทและเงินฝาก มีผล 16 พฤษภาคม 2568

- MLR จาก 7.05% เหลือ 6.97% (ลด 0.08%)

- MOR จาก 7.09% เหลือ 6.94% (ลด 0.15%)

- MRR จาก 7.08% เหลือ 7.03% (ลด 0.05%)

พร้อมกันนี้ ธนาคารยังปรับลดดอกเบี้ยเงินฝาก 0.05-0.20% เพื่อให้สอดคล้องกับแนวโน้มดอกเบี้ยนโยบายที่ลดลง

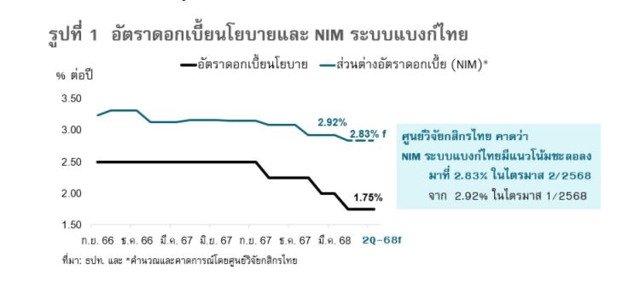

มุมมองจากศูนย์วิจัยกสิกรไทย - ดอกเบี้ยลด แต่กำไรแบงก์ถูกบีบ

ศูนย์วิจัยกสิกรไทยระบุว่า การปรับลดดอกเบี้ยรอบนี้ที่มีการลดทั้งเงินกู้และเงินฝาก แม้ผลในด้านหนึ่งจากการปรับลดดอกเบี้ยจะทำให้ต้นทุนการระดมเงินฝากลดลง แต่ในอีกด้านหนึ่งก็กดดันให้ผลตอบแทนจากการปล่อยสินเชื่อลดลงตามไปด้วยเช่นกัน โดยเฉพาะในช่วงที่อานิสงส์จากการปล่อยสินเชื่อใหม่ยังมีจำกัดตามสัญญาณอ่อนแอของกิจกรรมทางเศรษฐกิจ

การปรับลดดอกเบี้ยเงินฝากมีช่วงเวลาที่หน่วงและช้ากว่าการปรับลดดอกเบี้ยในฝั่งเงินกู้อยู่ประมาณ 1 รอบ ดังนั้นเมื่อรวมผลของการปรับลดดอกเบี้ย 2 ขาของธนาคารพาณิชย์ในช่วงเดือนเม.ย.-พ.ค. 2568 ศูนย์วิจัยกสิกรไทย คาดว่า

- ดอกเบี้ยเงินกู้ลดลงรวดเร็วกว่าเงินฝาก ทำให้ส่วนต่างดอกเบี้ย (NIM) ของระบบธนาคารมีแนวโน้มลดลง

- คาดว่า NIM ในไตรมาส 2/2568 จะลดลงเหลือ 2.83% จาก 2.92% ในไตรมาส 1 และอาจลดลงต่อเนื่องถึง 2.75% ในช่วงครึ่งหลังของปี

- คาดว่า NIM ยังมีโอกาสลดลงต่อเนื่องไปอยู่ที่ระดับประมาณ 2.75% ในช่วงครึ่งหลังของปี 2568 ภายใต้ สมมติฐานที่มองว่าอัตราดอกเบี้ยในประเทศอาจปรับลดลงอีก 1 ครั้งเพื่อช่วยประคองแนวโน้ม การฟื้นตัวของเศรษฐกิจไทย

- ธนาคารอาจเร่งลดต้นทุนและค่าใช้จ่ายภายใน เพื่อลดผลกระทบต่อกำไรขณะที่ ความไม่แน่นอนทางเศรษฐกิจกระทบการปล่อยสินเชื่อ ทำให้รายได้ค่าธรรมเนียมฟื้นตัว ช้า รวมถึงทำให้ความเสี่ยงขาขึ้นของหนี้ด้อยคุณภาพยังมีอยู่

ประชาชนควรทำอย่างไร เมื่อดอกเบี้ยลดลงทั้ง 2 ขา

ศูนย์วิจัยกสิกรไทย มองว่า การลดดอกเบี้ยจะส่งผลดีต่อผู้กู้ โดยเฉพาะสินเชื่อบ้าน สินเชื่อธุรกิจ และสินเชื่อที่มีหลักประกันอื่น ๆ ซึ่งมีสัดส่วนรวมกันราว 56.6% ของสินเชื่อทั้งระบบ โดยศูนย์วิจัยคาดว่าการลดดอกเบี้ยในรอบนี้จะช่วยลดภาระดอกเบี้ยรวมกันได้ 4,400–4,900 ล้านบาท ในช่วงพฤษภาคม–ธันวาคม 2568

- หากคุณมีหนี้บ้าน สินเชื่อธุรกิจ หรือบัตรเครดิตที่ดอกเบี้ยผันแปร: ควรตรวจสอบว่าอัตราดอกเบี้ยของคุณถูกปรับลดลงหรือยัง และติดต่อธนาคารเพื่อปรับเงื่อนไขหากมีสิทธิ์

- หากคุณกำลังจะกู้เงิน: นี่เป็นโอกาสดีที่จะกู้ในอัตราดอกเบี้ยที่ต่ำลง โดยเฉพาะช่วงครึ่งหลังของปีนี้ที่ดอกเบี้ยอาจลดลงอีก

- หากคุณเป็นผู้ฝากเงิน: ควรพิจารณาทางเลือกอื่น เช่น ฝากออมทรัพย์พิเศษ หรือบัญชีดอกเบี้ยสูงที่ยังให้ผลตอบแทนดี หรือวางแผนการลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำแต่ให้ผลตอบแทนสูงกว่าฝากเงินทั่วไป

การลดดอกเบี้ยครั้งนี้ แม้ช่วยประคองเศรษฐกิจ แต่ก็สะท้อนถึงความเปราะบางของสถานการณ์ ทั้งภายในและภายนอกประเทศ ดังนั้น ไม่ว่าคุณจะเป็นผู้กู้หรือผู้ฝาก ควรใช้โอกาสนี้ในการทบทวนแผนการเงินส่วนตัว เพื่อปรับตัวอย่างรอบคอบในยุคดอกเบี้ยขาลง

ที่มา: ข่าวการประกาศปรับดอกเบี้ยของแต่ละธนาคาร , ศูนย์วิจัยกสิกรไทย