ไทยพ่ายสงครามท่องเที่ยว จำนวน-มูลค่าร่วงสวนคู่แข่ง นทท.เวียดนามโต 22%

ไทยกำลังเผชิญแรงกดดันครั้งใหญ่ในสมรภูมิ Tourism War ที่ร้อนแรงที่สุดในรอบหลายปี โดยขณะที่ประเทศคู่แข่งในเอเชียต่างเร่งออกมาตรการเชิงรุกเพื่อชิงนักท่องเที่ยว การท่องเที่ยวไทยกลับเสียจังหวะอย่างชัดเจน ทั้งด้านจำนวนและมูลค่าการใช้จ่ายของนักท่องเที่ยวต่างชาติ

ข่าวที่เกี่ยวข้อง

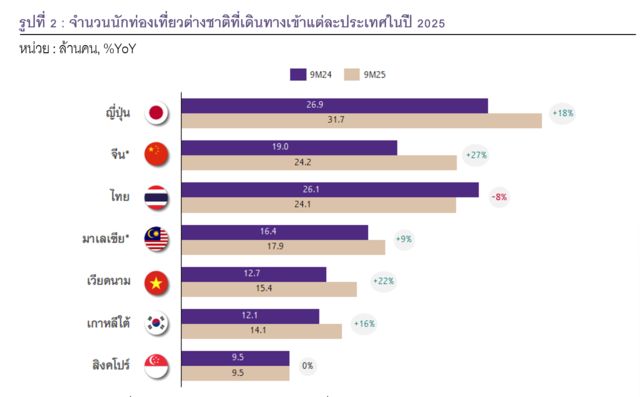

ในช่วง 9 เดือนแรกของปี 2568 แม้หลายประเทศจะเร่งฟื้นตัวจนตัวเลขกลับมาใกล้ระดับก่อนโควิดหรือขยายตัวต่อเนื่อง เช่น เวียดนามที่นักท่องเที่ยวพุ่งกว่า 22% และจีนที่เติบโตถึง 27%YoY แต่ไทยกลับสวนทาง โดยจำนวนนักท่องเที่ยวต่างชาติในช่วง 9 เดือนแรกของปี 2568 หดตัวลงราว -8%YoY โดยเฉพาะตลาดจีนที่ลดลงหนักถึง -35%YoY สะท้อนความท้าทายด้านความปลอดภัย แรงดึงดูดที่อ่อนลง และการแข่งขันที่รุนแรงจากประเทศเพื่อนบ้าน

ผลกระทบยังไม่ได้จำกัดเพียงตัวเลขนักท่องเที่ยว แต่ยังลามไปถึง “มูลค่า” การท่องเที่ยวของไทย ซึ่งชะลอลงสวนกระแสคู่แข่ง โดยค่าใช้จ่ายของนักท่องเที่ยวต่างชาติในหลายหมวดสำคัญลดลงเมื่อเทียบกับปี 2562 ขณะที่ประเทศอื่นกลับเพิ่มขึ้นอย่างต่อเนื่อง ขณะเดียวกันจุดหมายปลายทางหลักในเอเชีย เช่น ญี่ปุ่น สิงคโปร์ และเกาหลีใต้ ต่างยกระดับประสบการณ์ นักท่องเที่ยว และสร้างแหล่งท่องเที่ยวใหม่ต่อเนื่อง ส่งผลให้ความสามารถในการแข่งขันของไทยถูกกดดันหนักขึ้นเรื่อย ๆ ท่ามกลางเกมรุกเชิงยุทธศาสตร์ที่เข้มข้น

เทรนด์เหล่านี้สะท้อนชัดว่า หากไทยต้องการกลับมายืนแถวหน้าของอุตสาหกรรมท่องเที่ยวเอเชียอีกครั้ง การปรับยุทธศาสตร์ครั้งใหญ่คือภารกิจเร่งด่วนที่ทั้งภาครัฐและเอกชนต้องร่วมกันขับเคลื่อนอย่างจริงจัง

เอเชียเดือด Tourism War ปะทุ แข่งดึงนักท่องเที่ยวปี 2568

ปฏิเสธไม่ได้ว่า ช่วงปี 2567-2568 เป็นช่วงเวลาที่ภาคการท่องเที่ยวไทยต้องเผชิญความท้าทายอย่างมีนัยสำคัญ การฟื้นตัวของนักท่องเที่ยวต่างชาติยังดำเนินไปอย่างเชื่องช้าเมื่อเทียบกับหลายประเทศในเอเชีย ขณะเดียวกันไทยยังรับแรงกดดันจากหลายด้าน ทั้งความกังวลด้านความปลอดภัย ภาวะเศรษฐกิจโลกที่อ่อนแรง และการแข่งขันจากประเทศเพื่อนบ้านที่เร่งใช้นโยบายดึงดูดนักท่องเที่ยวอย่างจริงจัง จนก่อให้เกิดปรากฏการณ์ “Tourism war” หรือสงครามการท่องเที่ยวที่รุนแรงขึ้นอย่างต่อเนื่อง

ตามคำนิยามของ SCB EIC ‘Tourism War’ คือการแข่งขันเชิงยุทธศาสตร์ด้านนโยบายท่องเที่ยวที่ประเทศต่าง ๆ นำมาใช้เพื่อดึงดูดนักท่องเที่ยวต่างชาติในช่วงที่เศรษฐกิจโลกเผชิญภาวะชะลอตัวจากปัจจัยเสี่ยงรอบด้าน ไม่ว่าจะเป็นความตึงเครียดทางภูมิรัฐศาสตร์ ความขัดแย้งในหลายภูมิภาค หรือมาตรการภาษีใหม่ของสหรัฐฯ ภายใต้ข้อจำกัดนี้ ประเทศในเอเชียตะวันออกและเอเชียตะวันออกเฉียงใต้ต่างหันมาให้ความสำคัญกับการท่องเที่ยวมากขึ้น เพื่อสร้างรายได้และกระจายผลประโยชน์สู่เศรษฐกิจฐานราก

การแข่งขันเชิงนโยบายใน Tourism War ครอบคลุมหลายมิติ ตั้งแต่การผ่อนคลายกฎเกณฑ์วีซ่า การเพิ่มจำนวนเที่ยวบิน การจัดงานระดับนานาชาติ ไปจนถึงการลงทุนพัฒนาเมืองท่องเที่ยว ระบบสาธารณูปโภค และการยกระดับประสบการณ์ท่องเที่ยวให้ตอบโจทย์ความคุ้มค่า ความสะดวกสบาย และความยั่งยืนของนักท่องเที่ยวยุคใหม่ ประเทศที่อยู่ในสมรภูมิการแข่งขันนี้ ได้แก่ ไทย ญี่ปุ่น เกาหลีใต้ มาเลเซีย เวียดนาม สิงคโปร์ และจีน

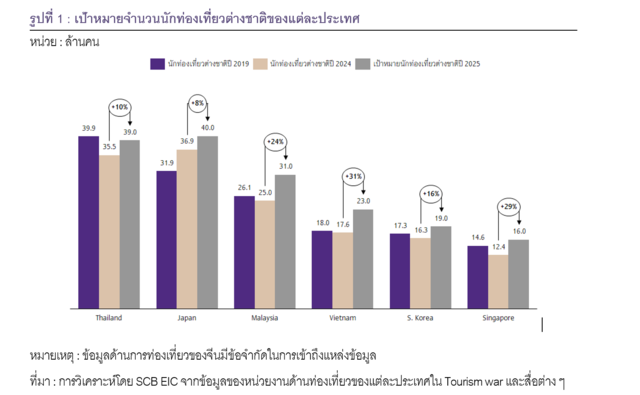

กระแสการแข่งขันที่ทวีความเข้มข้นยังสะท้อนผ่านเป้าหมายจำนวนนักท่องเที่ยวของหลายประเทศที่มีแนวโน้มปรับเพิ่มขึ้นในปี 2568 โดยหลายประเทศตั้งเป้าให้จำนวนนักท่องเที่ยวต่างชาติเติบโตมากกว่า 10% เมื่อเทียบกับปีก่อน หลังจากปี 2567 หลายประเทศมีตัวเลขนักท่องเที่ยวกลับมาใกล้เคียงหรือสูงกว่าระดับก่อนโควิดในปี 2562 สำหรับเป้าหมายรายประเทศ ญี่ปุ่นตั้งเป้าไว้สูงถึง 40 ล้านคนในปี 2568 หลังจากทำสถิติใหม่ที่ 36.9 ล้านคนในปี 2567 ขณะที่สิงคโปร์ เวียดนาม และมาเลเซียตั้งเป้าเติบโตมากกว่า 20% ส่วนไทยตั้งเป้า 39 ล้านคน ขณะที่จีนแม้ไม่ได้ประกาศเป้าตัวเลขอย่างเป็นทางการ แต่ยังคงเดินหน้ามาตรการดึงดูดชาวต่างชาติอย่างต่อเนื่อง

การตั้งเป้าที่สูงขึ้นของหลายประเทศสะท้อนชัดว่า ภาคการท่องเที่ยวกำลังถูกผลักดันให้เป็นหนึ่งในเครื่องยนต์หลักขับเคลื่อนเศรษฐกิจ และจะยิ่งทำให้การแข่งขันใน Tourism war เข้มข้นมากขึ้นในช่วงปีข้างหน้า

ไทยเสียจังหวะ ติดลบสวนกระแสทั้งจำนวนนักท่องเที่ยวและมูลค่าใช้จ่าย

SCB EIC ระบุว่า การแข่งขันที่รุนแรงขึ้นกำลังปรับโฉมตลาดท่องเที่ยวเอเชีย และส่งแรงกดดันต่อศักยภาพการแข่งขันของไทยอย่างเด่นชัด ทั้งด้านปริมาณนักท่องเที่ยว ความสามารถในการเข้าถึงตลาดเป้าหมาย และแนวโน้มรายได้จากการใช้จ่ายของนักท่องเที่ยวต่างชาติ

ในช่วง 9 เดือนแรกของปี 2568 หลายประเทศทำผลงานได้โดดเด่น โดยจีนเติบโตมากที่สุดราว 27%YoY จากมาตรการยกเว้นวีซ่า โครงการพัฒนาแหล่งท่องเที่ยวขนาดใหญ่ ต้นทุนท่องเที่ยวที่ไม่สูง และค่าเงินหยวนที่อ่อนค่าต่อเนื่อง ถัดมาคือเวียดนาม ญี่ปุ่น เกาหลีใต้ และมาเลเซีย ซึ่งได้แรงหนุนจากการฟื้นตัวของตลาดจีน ขณะที่สิงคโปร์สามารถรักษานักท่องเที่ยวให้อยู่ในระดับใกล้เคียงปีก่อน

ในทางกลับกัน ไทยกลับเผชิญภาวะสวนทาง โดยจำนวนนักท่องเที่ยวต่างชาติหดตัวราว -8%YoY จากการลดลงของนักท่องเที่ยวจีนที่หดตัวถึง -35%YoY สะท้อนทั้งประเด็นความปลอดภัยและแรงดึงดูดจากประเทศคู่แข่ง อย่างไรก็ดี ตลาดยุโรปและรัสเซียยังเติบโตได้ดีจากอัตราแลกเปลี่ยนที่เอื้อต่อการท่องเที่ยว และความครบพร้อมของบริการในไทย ทั้งโรงแรม ร้านอาหาร และเส้นทางการบิน

การแข่งขันยังเข้มข้นขึ้นจากการแย่งชิงตลาดนักท่องเที่ยวหลักที่มีการทับซ้อนสูง จากฐานข้อมูลของประเทศคู่แข่ง 6 ประเทศ พบว่าตลาดสำคัญกระจุกตัวอยู่ใน 18 ประเทศ และมีมากถึง 15 ประเทศที่เป็นตลาดทับซ้อน กลุ่มที่มีการแข่งขันสูงที่สุด ได้แก่ จีน เกาหลีใต้ สหรัฐฯ และไต้หวัน ขณะที่กลุ่มการแข่งขันระดับปานกลาง ได้แก่ อินโดนีเซีย ฟิลิปปินส์ ออสเตรเลีย ญี่ปุ่น ไทย มาเลเซีย สิงคโปร์ และอินเดีย ส่วนตลาดที่การแข่งขันยังไม่สูงนัก เช่น ฮ่องกง รัสเซีย และสหราชอาณาจักร

เมื่อเทียบกับไทย เวียดนามและสิงคโปร์ถือเป็นคู่แข่งสำคัญที่สุด โดยมีตลาดเป้าหมายทับซ้อนกับไทยสูงถึง 8 และ 7 ประเทศ สะท้อนแรงกดดันจากประเทศเพื่อนบ้านที่เร่งดึงดูดนักท่องเที่ยวกลุ่มเดียวกัน

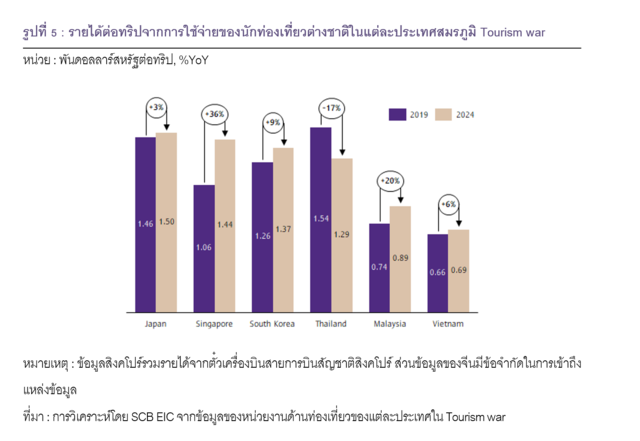

ด้านรายได้ต่อทริป รายได้เฉลี่ยของจุดหมายปลายทางสำคัญในเอเชียอยู่ที่ประมาณ 1,300-1,500 ดอลลาร์สหรัฐ โดยญี่ปุ่น สิงคโปร์ เกาหลีใต้ และไทยมีระดับรายได้ใกล้เคียงกัน ไทยยังทำได้ดีกว่ามาเลเซียและเวียดนามที่มีรายได้เฉลี่ยต่อทริปต่ำกว่าอยู่ในช่วง 700-900 ดอลลาร์สหรัฐ ซึ่งสะท้อนต้นทุนท่องเที่ยวที่ย่อมเยากว่า

ทั้งนี้ แม้ว่านักท่องเที่ยวจีนซึ่งเป็นตลาดหลักจะยังใช้จ่ายในไทยสูงเป็นอันดับสองรองจากญี่ปุ่น แต่ภาพรวมค่าใช้จ่ายของนักท่องเที่ยวต่างชาติในไทยปี 2567 กลับลดลงเมื่อเทียบกับปี 2562 ขณะที่หลายประเทศมีการใช้จ่ายเพิ่มขึ้น การลดลงส่วนใหญ่เกิดในหมวดช็อปปิง บันเทิง และกิจกรรมท่องเที่ยว

นอกจากนี้ ค่าใช้จ่ายเฉลี่ยต่อวันของไทยยังต่ำกว่าหลายประเทศในภูมิภาค สะท้อนความจำเป็นในการยกระดับคุณภาพการท่องเที่ยว มุ่งสร้างประสบการณ์ใหม่เพื่อกระตุ้นการใช้จ่าย รวมถึงขยายฐานนักท่องเที่ยวที่มีกำลังซื้อสูง และกลุ่มที่ให้ความสำคัญกับคุณค่าของประสบการณ์ ซึ่งพร้อมใช้จ่ายมากขึ้นเพื่อคุณภาพที่ดีกว่า

แต่ละประเทศใช้กลยุทธ์อะไรบ้างในการดึงดูดนักท่องเที่ยวต่างชาติ?

รายงานของ SCB EIC ระบุว่า กลยุทธ์ดึงดูดนักท่องเที่ยวต่างชาติของแต่ละประเทศหลากหลายขึ้นและซับซ้อนกว่าในอดีต ส่งผลให้การแข่งขันในสมรภูมิ Tourism war เข้มข้นกว่าเดิมอย่างชัดเจน โดยตั้งแต่ต้นปี 2568 หลายประเทศต่างเร่งเดินหน้ามาตรการเชิงรุกเพื่อดึงกลุ่มนักท่องเที่ยวกำลังซื้อสูง ทั้งผ่านเครื่องมือภาครัฐและความร่วมมือกับภาคธุรกิจ กลยุทธ์หลักครอบคลุมมาตรการวีซ่า การสร้างภาพลักษณ์ประเทศ การใช้พลังออนไลน์และอินฟลูเอนเซอร์ แคมเปญร่วมกับผู้ประกอบการ การพัฒนาแหล่งท่องเที่ยว และการเพิ่มประสิทธิภาพเครือข่ายการบินระหว่างประเทศ

- มาตรการวีซ่า

มาตรการวีซ่าเป็นเครื่องมือสำคัญที่รัฐบาลหลายประเทศนำมาใช้เพื่อเจาะตลาดเป้าหมายโดยตรง ทั้ง Visa free, e-Visa, Visa On Arrival และวีซ่าประเภทพิเศษ โดยในปีนี้หลายประเทศออกมาตรการเพิ่มเติมเพื่อขยายตลาดนักท่องเที่ยว เช่น เวียดนามขยายเวลายกเว้นวีซ่าพำนัก 45 วันให้ญี่ปุ่น เกาหลีใต้ และ 10 ประเทศยุโรป พร้อมเพิ่มอีก 12 ประเทศยุโรปจนถึงปี 2568 เพื่อต่อยอดตลาดยุโรปตามเป้าหมาย ขณะที่จีนยกเว้นวีซ่าให้ 9 ประเทศในลาตินอเมริกาและตะวันออกกลาง รวมถึงโครงการ Transit visa-free 240 ชั่วโมง ให้ 55 ประเทศ เพื่อดึงนักท่องเที่ยวระยะสั้นและผู้เดินทางต่อเครื่อง เกาหลีใต้ใช้มาตรการวีซ่าผลักดันการฟื้นตัวตลาดจีน โดยยกเว้นวีซ่าชั่วคราว 15 วันให้กรุ๊ปทัวร์ชาวจีนขนาด 3 คนขึ้นไป ตั้งแต่ 29 กันยายน 2568 ถึง 30 มิถุนายน 2569 เพื่อใช้ฤดูกาลท่องเที่ยวเป็นแรงส่ง

ส่วนไทยเองขยายการยกเว้นวีซ่า 60 วันให้ 93 ประเทศ พร้อมออกวีซ่าพิเศษหลายประเภท เช่น Destination Thailand Visa (DTV) สำหรับ Digital Nomad และนักเดินทางเพื่อทำกิจกรรมด้าน Thai Soft Power เช่น เรียนมวยไทย เรียนทำอาหารไทย และกิจกรรมเชิงครีเอทีฟ นอกจากนี้ยังเพิ่ม Medical treatment visa สำหรับผู้เข้ารับการรักษา และวีซ่าสำหรับกลุ่มกำลังซื้อสูง เช่น Thailand Privilege และ Long-Term Resident (LTR) เพื่อสร้างรายได้คุณภาพสูงและยืดการพำนักของกลุ่มใช้จ่ายสูงในประเทศไทย

- การสร้าง Brand image และประสบการณ์ท่องเที่ยวที่ลึกซึ้ง

มาตรการนี้เป็นอีกหนึ่งกลยุทธ์หลักที่หลายประเทศใช้เพื่อสร้างความแตกต่าง ญี่ปุ่นยังคงสื่อสารผ่านสโลแกน Japan. Endless Discovery ที่เน้นความหลากหลายของประสบการณ์ โดยรัฐบาลพยายามต่อยอดผ่านกิจกรรมท้องถิ่น เช่น เก็บใบชาและทำของหวานในจังหวัดชิซูโอกะ เยี่ยมชมโรงบ่มสาเกในจังหวัดนากาโนะ การท่องเที่ยวชุมชนในพื้นที่ชนบท รวมถึงการใช้เทคโนโลยี AR ผ่านแอปพลิเคชันที่ให้นักท่องเที่ยวถ่ายรูปคู่กับตัวการ์ตูนได้ตามแลนด์มาร์กต่าง ๆ

สิงคโปร์สื่อสารภาพลักษณ์เมืองสร้างสรรค์ผ่านสโลแกน Passion Made Possible โดยยกระดับแบรนด์ท้องถิ่น พื้นที่ไลฟ์สไตล์ คาเฟ่ พิพิธภัณฑ์ และเทศกาลร่วมสมัยด้านศิลปะ ดนตรี พร้อมผลักดันจุดยืนในฐานะเมือง MICE ระดับโลก ผ่านการเป็นเจ้าภาพอีเวนต์นานาชาติอย่างต่อเนื่อง

ส่วนไทยเดินหน้าต่อยอดแบรนด์ Amazing Thailand ผ่านคอนเซปต์ 5 Must Do in Thailand ที่เน้นประสบการณ์ลึกซึ้งยิ่งขึ้น ตั้งแต่ Must Taste อาหารท้องถิ่น Must Try กิจกรรมเฉพาะพื้นที่ Must Buy สินค้าชุมชน Must Seek จุดถ่ายภาพ และ Must See ไลฟ์สไตล์แบบไทย เพื่อเพิ่มแรงดึงดูดทั้งนักท่องเที่ยวใหม่และนักท่องเที่ยวที่ต้องการประสบการณ์ซ้ำ

- การใช้คอนเทนต์ออนไลน์และอินฟลูเอนเซอร์เป็นเครื่องมือสร้างกระแสการท่องเที่ยวอย่างรวดเร็วและเข้าถึงตลาดทั่วโลกได้อย่างมีประสิทธิภาพ

ปัจจุบัน หลายประเทศให้ความสำคัญกับการผลิตคอนเทนต์ผ่านผู้สร้างสรรค์ในวงกว้าง เช่น เกาหลีใต้ที่ได้เชิญอินฟลูเอนเซอร์ต่างชาติราว 2,800 คนจากเกือบ 100 ประเทศเข้ามาถ่ายทอดวัฒนธรรมท้องถิ่นและแหล่งท่องเที่ยวตลอดปี 2568 และจีนที่เดินหน้าโครงการ Real China เชิญอินฟลูเอนเซอร์ชาวสหรัฐฯ มาทริปฟรี 10 วันเพื่อสร้างภาพลักษณ์ประเทศในมุมที่สมจริงและทันสมัย

ด้านไทยเปิดตัวโครงการ Be My Guest และ Rhythm of Thailand เพื่อดันเมืองรองผ่านคอนเทนต์ที่ทำร่วมกับคนไทย อีกทั้งเชิญอินฟลูเอนเซอร์จีนในโครงการ สวัสดี หนีห่าว เพื่อเสริมความเชื่อมั่นด้านความปลอดภัยและกู้ความนิยมของไทยในตลาดจีน

นอกจากนี้การใช้ Tourism Ambassador ยังเป็นเครื่องมือที่หลายประเทศเลือกใช้ เช่น เกาหลีใต้แต่งตั้งพัคโกบอม โดยมิวสิกวิดีโอโปรโมตทำยอดชมบน YouTube มากกว่า 115 ล้านวิวภายใน 2 เดือน ขณะที่ไทยแต่งตั้งลิซ่า ลลิษา มโนบาล เป็น Amazing Thailand Ambassador เพื่อใช้พลัง Soft Power ดนตรี แฟชั่น อาหาร และวัฒนธรรม เชื่อมโยงภาพลักษณ์ไทยสู่คนรุ่นใหม่ในระดับโลก

- การร่วมกับภาคธุรกิจเพื่อออกแคมเปญโพรโมชัน

มาตรการนี้ยังคงเป็นกลยุทธ์สำคัญ เนื่องจากส่วนลดและดีลพิเศษมีผลโดยตรงต่อการตัดสินใจเดินทางของนักท่องเที่ยว โดยญี่ปุ่นได้ร่วมกับ Japan Airlines นำแคมเปญ JAL Japan Explorer Pass กลับมาอีกครั้ง โดยเสนอราคาโปรโมชั่นสำหรับเที่ยวบินภายในประเทศเพื่อกระจายนักท่องเที่ยวสู่เมืองรอง ส่วนไทยเปิดตัวแคมเปญ Go Thailand ร่วมกับ Trip.com มอบส่วนลดสูงสุด 50% สำหรับโรงแรม ตั๋วเครื่องบิน และกิจกรรมในทุกวันพุธจนถึงสิ้นเดือนตุลาคมที่ผ่านมา พร้อมเดินหน้า Airline Focus สนับสนุนเส้นทางบินจากจีนทั้งแบบประจำและแบบเช่าเหมาลำ เพื่อเพิ่มจำนวนนักท่องเที่ยวจีนเข้าประเทศ

- การยกระดับแหล่งท่องเที่ยวเดิมและสร้าง Man-made destinations

มาตรการนี้ช่วยขยายความหลากหลายและลดข้อจำกัดของฤดูกาลหรือความแออัด เช่น จีนที่มีแผนบูรณะเมืองโบราณหลายแห่งทั่วประเทศ เช่น เมืองจินเฉิงที่ปรับหมู่บ้านโบราณกว่า 18 แห่งให้เป็นแหล่งท่องเที่ยวเชิงสุขภาพตามเทรนด์เวลเนส อีกทั้งยังเดินหน้าสร้างแหล่งท่องเที่ยวขนาดใหญ่ เช่น Zootopia Land ใน Shanghai Disney Resort, Harbin Ice & Snow World, LEGOLAND Shanghai และอีกหลายโครงการในแผน นอกจากนี้ สิงคโปร์ยังเปิด Rainforest Wild Asia สวนสัตว์เชิงผจญภัยแห่งใหม่, Illumination’s Minion Land ใน Universal Studios Singapore และ Singapore Oceanarium ที่ดึงดูดความสนใจมหาศาล

ส่วนไทยมีการพัฒนาโครงสร้างพื้นฐานและบริการในหลายพื้นที่ เช่น อุทยานแห่งชาติหมู่เกาะสุรินทร์ที่ปรับปรุงท่าเทียบเรือและระบบการจองออนไลน์ เมืองโบราณอู่ทองที่ฟื้นฟูใหม่ให้เป็นแหล่งเรียนรู้ และยังมีแลนด์มาร์กใหม่ เช่น Aqua Circus Phuket และ Jurassic World The Experience Bangkok เพิ่มสีสันตลาดท่องเที่ยวในระยะสั้นและกลาง

- การพัฒนาเครือข่ายเส้นทางการบินระหว่างประเทศ

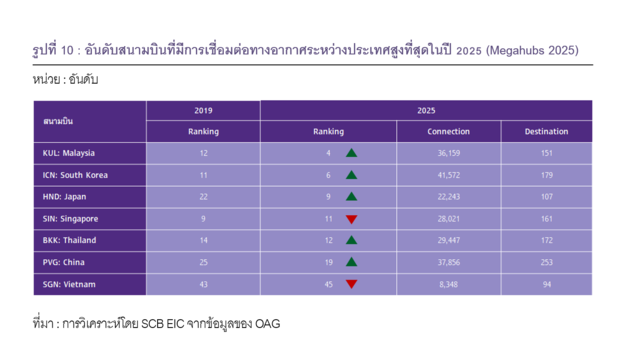

กลยุทธ์นี้เป็นอีกหนึ่งวิธีที่ช่วยเพิ่มโอกาสดึงดูดนักท่องเที่ยวได้โดยตรง ประเทศที่สามารถขยายเครือข่ายการบินได้รวดเร็วและครอบคลุมกว่า มักได้เปรียบในการแข่งขัน ข้อมูลจาก OAG ระบุว่าในปี 2568 สนามบินสำคัญในประเทศคู่แข่งหลายแห่งติดอันดับ Top 50 Megahubs ของโลก เช่น กัวลาลัมเปอร์ของมาเลเซียขยับจากอันดับ 12 (ปี 2562) มาอยู่อันดับ 4 จากความแข็งแกร่งของสายการบินต้นทุนต่ำที่เชื่อมภูมิภาคได้ดี อินชอนของเกาหลีใต้ขึ้นมาอยู่ที่อันดับ 6 จากการเปิด Terminal 2 และเพิ่มการเชื่อมต่อระหว่างประเทศ ฮาเนดะของญี่ปุ่นขึ้นมาอยู่ที่อันดับ 9 จากการปรับนโยบายเพิ่มเที่ยวบินระหว่างประเทศ

ส่วนสุวรรณภูมิของไทยขยับจากอันดับ 14 มาอยู่ที่อันดับ 12 จากการเปิด SAT-1 และรันเวย์ที่ 3 พร้อมแผนขยายเพิ่มเติมเพื่อมุ่งสู่การเป็นฮับการบินของภูมิภาค ขณะที่เวียดนามแม้สนามบินเตินเซินเญิ้ตอยู่เพียงอันดับ 45 แต่มีสัญญาณบวกหลังเปิด Terminal 3 ในเดือนเมษายน 2568 และกำลังก่อสร้างสนามบินล็องถั่ญที่จะเปิดในปี 2569 เพื่อขยับบทบาทเป็นฮับอินโดจีนในอนาคต

ภาคท่องเที่ยวไทยต้องรับมือกับ Tourism war อย่างไร?

SCB EIC มองว่า Tourism war ส่งผลกระทบต่อไทยแตกต่างกันไปตามสัญชาติของนักท่องเที่ยว และกำลังเร่งให้ทั้งภาคธุรกิจและภาครัฐต้องปรับกลยุทธ์อย่างจริงจัง โดยภาคธุรกิจจำเป็นต้องมองทั้งระยะสั้นและระยะยาว เพื่อรักษาความสามารถในการแข่งขัน ขณะที่ภาครัฐต้องเร่งออกมาตรการส่งเสริมที่ตอบโจทย์สถานการณ์มากขึ้น เมื่อเทียบกับประเทศคู่แข่งในสมรภูมิเอเชีย สามารถแบ่งนักท่องเที่ยวของไทยออกเป็น 3 กลุ่มหลัก ซึ่งแต่ละกลุ่มต้องอาศัยเครื่องมือและแนวทางที่แตกต่างกันในการรับมือ ดังนี้

- กลุ่มที่ไทยยังเป็นจุดหมายหลัก แต่เริ่มกระจายไปเที่ยวประเทศอื่นมากขึ้น ได้แก่ มาเลเซีย อินเดีย รัสเซีย สหราชอาณาจักร และฟิลิปปินส์

กลุ่มนี้ยังเลือกไทยเป็นปลายทางอันดับต้น ๆ และสัดส่วนการเดินทางไปประเทศอื่นยังไม่สูงนัก แต่เริ่มเห็นการกระจายตัวที่มากขึ้น โดยเฉพาะรัสเซีย อินเดีย และสหราชอาณาจักรที่เดินทางไปเวียดนามเพิ่มขึ้นอย่างชัดเจน จากการขยายเส้นทางบินตรงและอานิสงส์จากค่าเงินดองอ่อนค่า

เพื่อรักษานักท่องเที่ยวกลุ่มดังกล่าวไว้ ภาคธุรกิจจึงต้องรักษาความได้เปรียบผ่านการยกระดับคุณภาพบริการและสร้างประสบการณ์ใหม่ที่กระตุ้นการเดินทางซ้ำ เช่น การทำให้เส้นทางท่องเที่ยวเป็นแบบไร้รอยต่อทั้งการเดินทาง ที่พัก อาหาร และกิจกรรม รวมถึงพัฒนาบริการเฉพาะกลุ่ม เช่น สุขภาพ ครอบครัว หรือวัยเกษียณ พร้อมต่อยอดเอกลักษณ์ไทยผ่าน Soft Power เพื่อเพิ่มมูลค่าทางประสบการณ์และสร้างความทรงจำที่แตกต่าง

- กลุ่มที่เติบโตสูงในหลายประเทศ แต่ในไทยยังขยายตัวไม่มาก ได้แก่ ญี่ปุ่น สหรัฐฯ ออสเตรเลีย และแคนาดา

ในช่วง 9 เดือนที่ผ่านมา นักท่องเที่ยวญี่ปุ่นเดินทางไปต่างประเทศเพิ่มขึ้นกว่า 15%YoY โดยเกาหลีใต้และเวียดนามกลายเป็นปลายทางคู่แข่งสำคัญ ขณะที่นักท่องเที่ยวสหรัฐฯ ยังคงเดินทางไปญี่ปุ่นมากที่สุด รองลงมาคือเกาหลีใต้ ไทย และเวียดนามที่แข่งขันกันอย่างสูสี

เพื่อดึงนักท่องเที่ยวกลุ่มนี้เข้ามาไทยให้มากขึ้น ภาคธุรกิจไทยจึงต้องเร่งขยายการสื่อสารการตลาดร่วมกับภาครัฐ เช่น การทำคอนเทนต์เจาะตลาดผ่านอินฟลูเอนเซอร์ทั้งระดับใหญ่และระดับไมโครเพื่อสร้างความเชื่อถือ พร้อมออกแบบเส้นทางเฉพาะธีมที่สร้างเอกลักษณ์ เช่น การท่องเที่ยวเชิงวัฒนธรรมพร้อมกิจกรรมเวิร์กช็อป การทำอาหารท้องถิ่น การแกะสลักผลไม้ หรือกิจกรรมเรียนรู้วิถีชุมชน เพื่อเพิ่มความโดดเด่นเหนือประเทศคู่แข่ง

- กลุ่มที่แข่งขันรุนแรงและไทยกำลังเสียความสามารถในการดึงดูด ได้แก่ จีน เกาหลีใต้ ไต้หวัน สิงคโปร์ และอินโดนีเซีย

ตลาดเหล่านี้เป็นตลาดที่มีกำลังซื้อสูงและเป็นเป้าหมายหลักของหลายประเทศ อย่างไรก็ดี ประเทศเหล่านี้กลับเดินทางไปญี่ปุ่น เกาหลีใต้ และเวียดนามเพิ่มขึ้นมากในปี 2568 สะท้อนการลดลงของความได้เปรียบของไทย

เพื่อเพิ่มขีดความสามารถในการแข่งขันของภาคท่องเที่ยวไทย ภาคธุรกิจจึงต้องจับมือกับภาครัฐเพื่อทำการตลาดเชิงรุก ทั้งส่วนลด แพ็กเกจร่วมกับโรงแรม ร้านอาหาร การเดินทาง รวมถึงความร่วมมือกับบริษัททัวร์ในประเทศต้นทางและ OTA ผ่านแพ็กเกจ All-inclusive หรือ Flash Sale เพื่อเร่งการตัดสินใจเดินทาง

นอกจากนี้ การสร้างความเชื่อมั่นด้านความปลอดภัยผ่านรีวิวจากนักท่องเที่ยวจริง และการเปิดแหล่งท่องเที่ยวใหม่จะช่วยให้ตลาดกลุ่มนี้กลับมาฟื้นตัวและมีแรงจูงใจในการเดินทางซ้ำมากขึ้น

ระยะสั้นไม่พอ ไทยต้องเร่งยกระดับยุทธศาสตร์ท่องเที่ยวสู้ศึก Tourism War ระยะยาว

อย่างไรก็ดี ในระยะยาว SCB EIC แนะนำว่า ภาคธุรกิจควรมุ่งเน้นกลยุทธ์ที่ช่วยเสริมความสามารถในการแข่งขันอย่างยั่งยืน โดยต่อยอดไปสู่การสร้างแบรนด์ท่องเที่ยวไทยให้มีจุดยืนที่เด่นชัด ทั้งในแง่คุณภาพบริการ มาตรฐานการท่องเที่ยว และประสบการณ์เฉพาะตัวที่สะท้อนอัตลักษณ์ของไทยและแตกต่างจากคู่แข่งในภูมิภาค

การออกแบบประสบการณ์ใหม่ที่ตอบโจทย์เทรนด์การเดินทางยุคใหม่ เช่น การท่องเที่ยวเชิงสุขภาพ การท่องเที่ยวเชิงวัฒนธรรมและชุมชน หรือการผสานเทคโนโลยีเข้ากับบริการ จะช่วยสร้างคุณค่าเพิ่ม ลดความจำเจ และจูงใจให้เกิดการกลับมาเยือนซ้ำ

นอกจากนี้ การชูจุดขายผ่านกิจกรรมระดับนานาชาติ อีเวนต์ท่องเที่ยวตามฤดูกาล หรือกิจกรรมเชิงสร้างสรรค์ ยังช่วยขยายฐานตลาดได้อย่างมีประสิทธิภาพ ขณะเดียวกัน ภาคธุรกิจควรมุ่งสร้างพันธมิตรในห่วงโซ่การท่องเที่ยว เช่น บริษัททัวร์รายใหญ่ แพลตฟอร์มท่องเที่ยวออนไลน์ ตัวแทนขายในตลาดต้นทาง และหน่วยงานด้านการเดินทาง เพื่อให้ไทยสามารถดึงนักท่องเที่ยวเข้าสู่ประเทศได้อย่างต่อเนื่อง แม้ในภาวะการแข่งขันที่รุนแรง

สำหรับภาครัฐ มาตรการสนับสนุนยังคงเป็นแรงขับสำคัญต่อการฟื้นตัวและพัฒนาการท่องเที่ยวในระยะยาว ท่ามกลางปัญหาความปลอดภัยที่ถูกจับตามอง เศรษฐกิจโลกที่ชะลอตัว และการแข่งขันในภูมิภาคที่เข้มข้น มาตรการภาครัฐจึงต้องครอบคลุมทั้งการสนับสนุนด้านโพรโมชันและการขาย การทำการตลาดในตลาดยุทธศาสตร์ การยกระดับภาพลักษณ์เมืองท่องเที่ยว และการเพิ่มมาตรฐานความปลอดภัยในแหล่งท่องเที่ยวสำคัญ เช่น มาตรการกล้องวงจรปิด การวางจุดตรวจตรา และการกำกับดูแลสถานที่ท่องเที่ยวที่มีความเสี่ยง

ภาครัฐยังมีบทบาทสำคัญในการสนับสนุนการออกแบบเส้นทางท่องเที่ยวใหม่ร่วมกับภาคธุรกิจและชุมชน ซึ่งช่วยให้ผลิตภัณฑ์ท่องเที่ยวของไทยหลากหลายขึ้นและสามารถตอบโจทย์ตลาดที่ซับซ้อนขึ้น โดยเฉพาะกลุ่มรายได้สูงและกลุ่มพิเศษ เช่น Digital nomad, ผู้สูงวัยกำลังซื้อสูง หรือกลุ่มตามไลฟ์สไตล์เฉพาะด้าน

อย่างไรก็ดี มาตรการของรัฐต้องมีความต่อเนื่องและสอดรับกับระดับการแข่งขันของแต่ละสัญชาติที่ไม่เท่ากันในสมรภูมิ Tourism war เช่น ตลาดจีนที่ต้องคำนึงถึงความปลอดภัยและความสะดวกในการเดินทาง ตลาดยุโรปที่ให้ความสำคัญกับความยั่งยืน และตลาดอาเซียนที่ขับเคลื่อนด้วยความคุ้มค่าและประสบการณ์ท้องถิ่น

เพื่อบรรลุจุดประสงค์ดังกล่าว การปรับนโยบายให้มีความยืดหยุ่นสูงเพื่อรับมือความไม่แน่นอนของสถานการณ์โลก เช่น ความผันผวนเศรษฐกิจ อัตราแลกเปลี่ยน ความตึงเครียดทางภูมิรัฐศาสตร์ หรือการเปลี่ยนแปลงพฤติกรรมนักท่องเที่ยว จึงเป็นสิ่งจำเป็น โดยการใช้ข้อมูลแบบเรียลไทม์และระบบวิเคราะห์ข้อมูลเชิงลึก (Data-driven policy) จะช่วยเพิ่มความแม่นยำและประสิทธิผลของนโยบาย รวมถึงการพัฒนาโครงสร้างข้อมูลท่องเที่ยวให้ครอบคลุมมากขึ้น เช่น ข้อมูลการใช้จ่ายรายสัญชาติ รายกิจกรรม รายจังหวัด ต้นทุนการเดินทาง เส้นทางยอดนิยม หรือคุณภาพประสบการณ์ ซึ่งจะเป็นฐานข้อมูลสำคัญสำหรับการขับเคลื่อนไปสู่ High-Value Tourism และยังช่วยให้ภาคธุรกิจเข้าถึงข้อมูลได้สะดวกขึ้นเพื่อนำไปสู่การวางกลยุทธ์ที่สอดคล้องกับพฤติกรรมจริงของนักท่องเที่ยว

ภาครัฐยังควรกำหนดภาพใหญ่ด้านการพัฒนาการท่องเที่ยวและ Brand image ของประเทศในระยะยาวให้ชัดเจนและเป็นหนึ่งเดียว เพื่อให้ทุกหน่วยงานขับเคลื่อนไปในทิศทางเดียวกัน ตัวอย่างที่เห็นได้ชัดคือสิงคโปร์ที่มี Tourism 2040 Master Plan ซึ่งกำหนดวิสัยทัศน์ร่วมกันทั้งระบบ ทำงานแบบบูรณาการระหว่างรัฐและเอกชน และสนับสนุนด้วยหน่วยงาน Tourism analytics ที่ทำหน้าที่ติดตาม วิเคราะห์ และคาดการณ์ข้อมูลเชิงลึกแบบต่อเนื่อง เพื่อใช้ประกอบการกำหนดนโยบายและกลยุทธ์ตามสถานการณ์จริง

การปรับโครงสร้างการบริหารจัดการภาคการท่องเที่ยวจึงเป็นอีกปัจจัยสำคัญที่ไทยต้องให้ความสำคัญอย่างเร่งด่วน เนื่องจากผลการจัดอันดับ Travel & Tourism Development Index 2024 ของ WEF จัดไทยไว้ในอันดับ 47 ของโลก และอันดับต่ำกว่าประเทศคู่แข่งในหลายด้าน โดยเฉพาะความยั่งยืนของการท่องเที่ยว ด้าน Enabling environment ที่เกี่ยวข้องกับความปลอดภัยและเสถียรภาพของสถาบัน รวมถึงคุณภาพโครงสร้างพื้นฐานและบริการ แม้ไทยจะมีทรัพยากรท่องเที่ยวที่โดดเด่น แต่การขาดระบบบริหารจัดการที่เข้มแข็งยังคงเป็นข้อจำกัดสำคัญ

นอกจากนี้ ภาครัฐแม้จะทำงานเข้มข้นด้านการกระตุ้นอุปสงค์ เช่น การทำตลาดและโปรโมชั่น แต่ด้านอุปทานยังต้องการการพัฒนาอย่างมีระบบมากขึ้น โมเดลที่เห็นผลชัดเจนคือระบบ Destination Management Organization (DMO) ของญี่ปุ่น ซึ่งดูแลการจัดการพื้นที่ท่องเที่ยวทั้งระดับจังหวัดและภูมิภาค ตั้งแต่การวางแผนพัฒนา การยกระดับบริการ การสร้างผลิตภัณฑ์ใหม่ ไปจนถึงการกระจายนักท่องเที่ยวจากเมืองหลักสู่เมืองรองอย่างเป็นระบบ แนวทางนี้ช่วยแก้ปัญหา Overtourism และสร้างความสมดุลในการกระจายผลประโยชน์ทางเศรษฐกิจได้อย่างมีประสิทธิภาพ

สำหรับไทย การพัฒนาโครงสร้างบริหารจัดการในระดับพื้นที่จึงควรได้รับการเร่งรัด เช่น การจัดตั้งหน่วยงานในระดับภูมิภาคหรือท้องถิ่นที่มีอำนาจและงบประมาณเพียงพอในการพัฒนาแหล่งท่องเที่ยว การบริหารจัดการความหนาแน่นของนักท่องเที่ยว การพัฒนาแหล่งท่องเที่ยวเดิมให้มีคุณภาพสูงขึ้น ตลอดจนการสร้าง Man-made destination ระดับแม่เหล็กที่สามารถดึงดูดความสนใจได้ตลอดปี พร้อมทั้งการพัฒนาโครงสร้างพื้นฐานด้านคมนาคมให้เชื่อมโยงกันอย่างราบรื่นทั้งระหว่างประเทศ เมืองหลัก และเมืองรอง รวมถึงการวางแผนรับมือปัญหา Overtourism ในพื้นที่สำคัญ

สมรภูมิ Tourism war ที่กำลังทวีความเข้มข้นจึงไม่เพียงส่งผลกระทบต่อไทยอย่างมีนัยสำคัญ แต่ยังเร่งให้หลายประเทศในเอเชียเร่งปรับโฉมอุตสาหกรรมท่องเที่ยวเพื่อช่วงชิงโอกาสเชิงยุทธศาสตร์ในการใช้การท่องเที่ยวเป็นกลไกขับเคลื่อนเศรษฐกิจอย่างยั่งยืน

สำหรับไทย การยกระดับภาคการท่องเที่ยวให้แข่งขันได้ท่ามกลางสภาพแวดล้อมเช่นนี้ จำเป็นต้องอาศัยความร่วมมือระหว่างภาครัฐและภาคธุรกิจอย่างเป็นรูปธรรม เพื่อส่งมอบประสบการณ์ที่แตกต่าง มีคุณค่า และสร้างผลลัพธ์ทางเศรษฐกิจที่ยั่งยืนในระยะยาวอย่างแท้จริง