จีนแย่งตลาดส่งออกรถไทย ปี68ยอดจ่อเหลือ9.2แสนคัน การผลิตหดเท่าช่วงโควิด

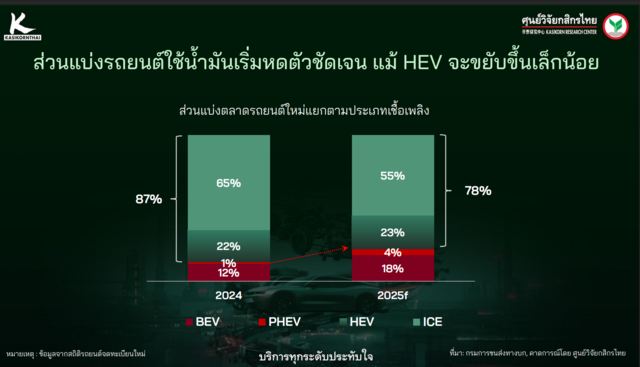

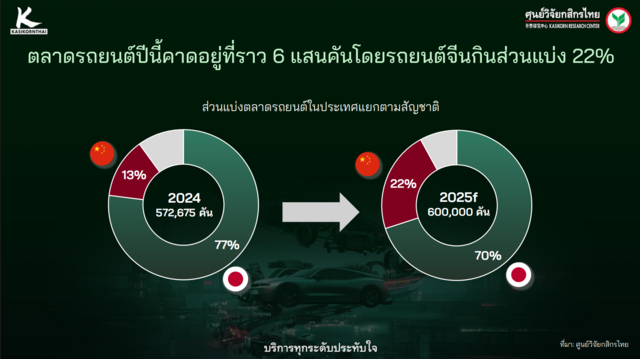

อุตสาหกรรมยานยนต์ไทยและโลกกำลังเผชิญแรงสั่นสะเทือนครั้งใหญ่ เมื่อค่ายรถจีนรุกตลาดด้วยยุทธศาสตร์ “สงครามราคา” ทั้งในประเทศและตลาดโลก จนคู่แข่งดั้งเดิมอย่างญี่ปุ่นต้องเสียพื้นที่ทางการตลาดอย่างต่อเนื่อง ส่วนแบ่งตลาดรถญี่ปุ่นในไทยลดลงเหลือเพียง 78% จาก 87% ในปีที่ผ่านมา ขณะที่ค่ายจีนขยับขึ้นแตะระดับ 22% ท่ามกลางยอดขายรวมที่หดตัวเหลือเพียงราว 600,000 คัน ความเปลี่ยนแปลงนี้ไม่ได้กระทบแค่ยอดขาย แต่ยังลามถึงเครือข่ายดีลเลอร์และตลาดรถมือสองที่ต้องเร่งปรับตัวตามทิศทางใหม่ของตลาดรถพลังงานไฟฟ้า

ข่าวที่เกี่ยวข้อง

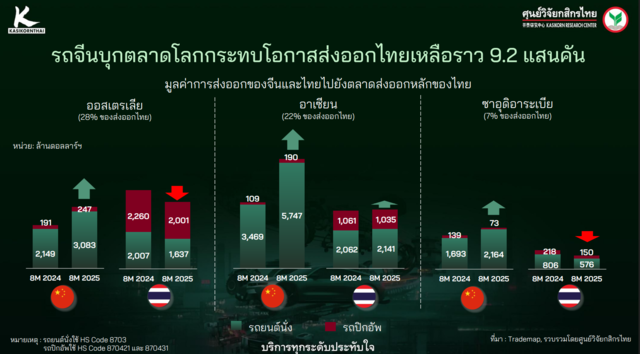

แรงกดดันจากจีนยังส่งผลถึงแนวรบหลักของไทยอย่างตลาดส่งออก ซึ่งปี 2568 คาดว่าจะลดลงต่ำกว่าหลักล้านคัน เหลือเพียง 920,000 คัน ขณะที่การผลิตลดลงเหลือ 1.43 ล้านคัน ใกล้ระดับช่วงโควิด-19 หนึ่งในสาเหตุมาจากการที่จีนขยายฐานการผลิตและส่งออกไปยังตลาดเดิมของไทย เช่น ออสเตรเลีย อาเซียน และตะวันออกกลาง ผนวกกับมาตรฐานสิ่งแวดล้อมที่เข้มงวดขึ้นในต่างประเทศ โดยเฉพาะออสเตรเลียซึ่งเป็นตลาดส่งออกสำคัญ ทำให้ไทยจำเป็นต้องเร่งปรับโครงสร้างการผลิตให้สอดคล้องกับแนวโน้มโลกที่มุ่งสู่รถพลังงานสะอาด เพื่อรักษาศักยภาพการส่งออกและสถานะ “ดีทรอยต์แห่งเอเชีย” ไว้ในระยะยาว

รถจีนถล่มราคา เขย่าบัลลังก์ญี่ปุ่น กินส่วนแบ่งเหลือ 78%

นางหทัยวัลคุ์ ตุงคะธีรกุล เจ้าหน้าที่วิจัยอาวุโส ศูนย์วิจัยกสิกรไทย กล่าวว่า อุตสาหกรรมยานยนต์ไทยกำลังอยู่ในช่วงเปลี่ยนผ่านครั้งใหญ่ ภายใต้การแข่งขันที่รุนแรงขึ้นจากค่ายรถจีนซึ่งรุกเข้ามาในตลาดไทยและตลาดโลกอย่างเต็มตัวผ่านยุทธวิธีสงครามราคา ขณะที่ค่ายรถญี่ปุ่นซึ่งเป็นผู้เล่นดั้งเดิมกำลังถูกท้าทายทั้งด้านราคาและโครงสร้างตลาด

นางหทัยวัลคุ์ กล่าวว่า จีนใช้กลยุทธ์สงครามราคาเป็นเครื่องมือหลักในการแข่งขันในหลายตลาดรถยนต์ทั่วโลก รวมถึงในไทย โดยราคาจำหน่ายในจีนยังต่ำกว่าหลายประเทศ ซึ่งหมายความว่ายังมีแรงกดดันให้ราคานำเข้าลดลงได้อีก แม้จะมีต้นทุนขนส่งและค่าใช้จ่ายเพิ่มเติม แต่ราคาของรถยนต์บางรุ่นในไทยได้ลดลงมาใกล้เคียงกับระดับราคาที่ขายในจีนแล้ว ช่วงเวลานี้ซึ่งสอดคล้องกับฤดูกาลมอเตอร์โชว์จึงอาจเป็นระลอกใหญ่ของการลดราคา และหลังจากนี้แรงลดราคาน่าจะเริ่มชะลอตัว อย่างไรก็ตาม รถบางรุ่นยังมีช่องว่างในการปรับลดได้อีก ทำให้สงครามราคายังไม่สิ้นสุดลงโดยสมบูรณ์ แม้ความรุนแรงจะน้อยกว่าช่วงก่อนหน้า

นางหทัยวัลคุ์ กล่าวว่า การแข่งขันด้านราคานี้ได้เปลี่ยนพฤติกรรมของผู้บริโภคอย่างชัดเจน โดยสัดส่วนการซื้อรถยนต์พลังงานไฟฟ้าเพิ่มขึ้นต่อเนื่อง จากปีที่แล้วที่อยู่ที่ 12% เพิ่มเป็น 18% ในปีนี้ ขณะที่รถยนต์ปลั๊กอินไฮบริด (PHEV) เพิ่มจาก 1% เป็น 4% โดยมีค่ายจีนเป็นผู้ขับเคลื่อนหลักของตลาด ในทางกลับกัน รถยนต์ที่ใช้น้ำมัน ไม่ว่าจะเป็นเครื่องยนต์สันดาปภายใน (ICE) หรือไฮบริด (HEV) ยังคงเป็นตลาดหลักของค่ายญี่ปุ่น แต่ส่วนแบ่งตลาดลดลงจาก 87% เหลือเพียง 78% ในปีนี้

นางหทัยวัลคุ์ กล่าวต่อว่า ส่วนแบ่งตลาดของค่ายจีนในตลาดรถยนต์ไทยเพิ่มขึ้นจาก 13% ในปีที่แล้ว คาดว่าจะขึ้นมาอยู่ที่ราว 22% ในปีนี้ ท่ามกลางสภาพตลาดที่หดตัวเหลือเพียงราว 600,000 คัน จากระดับเกือบหนึ่งล้านคันในอดีต ภาวะตลาดที่เล็กลงทำให้การแข่งขันรุนแรงขึ้น และกระทบต่อผู้ผลิตทุกค่าย โดยเฉพาะค่ายญี่ปุ่นที่ต้องเผชิญการสูญเสียพื้นที่ตลาดให้กับผู้เล่นรายใหม่

แรงกดดันดังกล่าวสะท้อนถึงธุรกิจที่เกี่ยวเนื่อง โดยเฉพาะในกลุ่มดีลเลอร์ของค่ายญี่ปุ่นที่มียอดขายลดลงตามไปด้วย นางหทัยวัลคุ์ กล่าวว่า ดีลเลอร์รายใหญ่ของแบรนด์หลักอาจยังพอประคองตัวได้ แต่ดีลเลอร์รายย่อยซึ่งมีส่วนแบ่งตลาดน้อยเริ่มได้รับผลกระทบชัดเจน หลายรายต้องเลิกกิจการ ขณะที่บางส่วนปรับตัวไปเป็นตัวแทนจำหน่ายของค่ายรถจีนที่กำลังรุกตลาดไทยเกือบสิบยี่ห้อ แต่การเปลี่ยนไปลงทุนกับค่ายจีนก็มีความเสี่ยง เพราะไม่ใช่ทุกค่ายที่จะสามารถทำตลาดและอยู่รอดในระยะยาวได้

นางหทัยวัลคุ์ กล่าวอีกว่า ตลาดรถมือสองก็ได้รับผลกระทบจากสงครามราคานี้เช่นกัน นับตั้งแต่รถยนต์พลังงานไฟฟ้าเริ่มเข้ามามีบทบาท ราคามือสองมีแนวโน้มปรับลดลงต่อเนื่อง โดยเฉพาะในปีที่แล้วซึ่งมีการแข่งขันทางด้านราคาสูงมาก ส่งผลให้ราคามือสองตกลงตาม ปีนี้แม้ราคาทรงตัวจากปีก่อน แต่เมื่อค่ายรถจัดแคมเปญลดราคาขนานใหญ่ในช่วงกลางปี ทำให้ราคามือสองของทั้งรถญี่ปุ่นและรถจีนมีแนวโน้มปรับลดลงอีก อย่างไรก็ตาม หลังจากปีหน้าเป็นต้นไป สงครามราคาน่าจะคลี่คลายลง ทำให้การปรับลดราคามือสองจะไม่รุนแรงเหมือนที่ผ่านมา

จีนรุกทุกตลาด ส่งออกรถไทยจ่อร่วงต่ำกว่าล้านคัน

ในส่วนของตลาดส่งออก นางหทัยวัลคุ์ กล่าวว่า ผลกระทบจากการแข่งขันระดับโลกเริ่มสะท้อนให้เห็นอย่างชัดเจน โดยปีนี้ไทยคาดว่าจะส่งออกรถยนต์ได้เพียงประมาณ 920,000 คัน จากระดับเฉลี่ยหนึ่งล้านคันต่อปีในอดีต ถือเป็นการหดตัวที่น่ากังวล โดยเฉพาะตลาดหลักอย่างออสเตรเลีย อาเซียน และซาอุดีอาระเบีย ที่จีนเพิ่มการส่งออกไปตลาดเหล่านี้ทั้งหมด ในขณะที่ไทยลดลง ยกเว้นอาเซียนที่ยังขยายเล็กน้อย การลดลงส่วนใหญ่เกิดในหมวดรถยนต์นั่ง ซึ่งจีนมีการส่งออก PHEV เพิ่มขึ้นอย่างต่อเนื่อง ขณะที่ไทยยังคงส่งออกรถยนต์ใช้น้ำมันเป็นหลัก

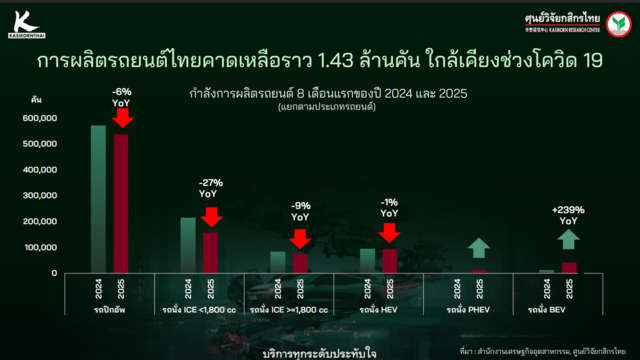

นางหทัยวัลคุ์ ระบุว่า รถปิกอัพของไทยยังสามารถแข่งขันได้ดี เนื่องจากคุณภาพและสมรรถนะของรถค่ายญี่ปุ่นได้รับการยอมรับ และผู้บริโภคยังไม่มั่นใจในเทคโนโลยีปิกอัพพลังงานไฟฟ้า แต่เมื่อทั้งตลาดในประเทศและตลาดส่งออกเริ่มหดตัว การผลิตโดยรวมของไทยก็ลดลงตามไปด้วย โดยคาดว่าปีนี้จะผลิตได้ราว 1.43 ล้านคัน ซึ่งเป็นระดับที่ใกล้เคียงกับช่วงโควิด-19 รถที่ลดลงมากที่สุดคือรถ ICE และ PHEV ที่ค่ายญี่ปุ่นเป็นผู้ผลิตหลัก ส่วนการผลิต BEV และ PHEV ที่ค่ายจีนเป็นผู้นำแม้จะเพิ่มขึ้น แต่ยังไม่สามารถชดเชยการลดลงในภาพรวมได้

นางหทัยวัลคุ์ กล่าวด้วยว่า แม้ค่ายรถจีนเข้ามาลงทุนในไทย แต่ก็ยังขยายฐานการผลิตไปประเทศอื่นที่เป็นตลาดส่งออกหลักของไทย เช่น อินโดนีเซีย มาเลเซีย แอฟริกาใต้ บราซิล อินเดีย และยุโรปตะวันออก ซึ่งเป็นตลาดเดียวกับที่ไทยเคยมีความแข็งแกร่ง การกระจายฐานการผลิตเช่นนี้ทำให้เกิดคำถามว่าการลงทุนของจีนในไทยจะช่วยเพิ่มศักยภาพอุตสาหกรรมยานยนต์ไทยได้จริงหรือไม่ เพราะตลาดในประเทศมีขนาดเล็กไม่สามารถรองรับอุปทานรถยนต์ในระดับสูงได้ และการผลิตเพื่อส่งออกก็ยังต้องเจอการแข่งขันจากรถยนต์จีนเอง

มาตรฐานใหม่ด้านสิ่งแวดล้อมเสี่ยงทำเสียตลาด

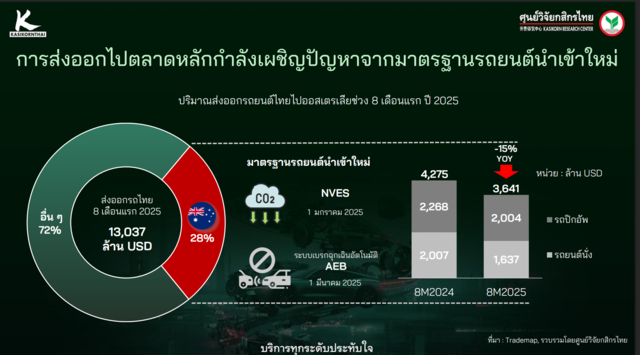

อีกปัจจัยสำคัญที่นางหทัยวัลคุ์ เห็นว่าควรจับตา คือการปรับเปลี่ยนมาตรฐานรถยนต์นำเข้าในออสเตรเลีย ซึ่งเป็นตลาดส่งออกหลักของไทย มาตรฐานใหม่ของออสเตรเลียเข้มงวดขึ้นอย่างมาก ทั้งในด้านการปล่อยคาร์บอนไดออกไซด์ (CO₂) และมาตรฐานความปลอดภัย โดยเฉพาะเกณฑ์การปล่อย CO₂ ที่จะลดระดับลงทุกปี ทำให้ภายใน 2-3 ปีข้างหน้า รถยนต์ที่สามารถส่งออกไปออสเตรเลียได้จะจำกัดอยู่เพียงกลุ่ม PHEV และ BEV เท่านั้น

นางหทัยวัลคุ์ ระบุว่า มาตรการใหม่นี้เปิดโอกาสให้ประเทศที่มีศักยภาพด้านการผลิตรถพลังงานสะอาดขยายตลาดส่งออกได้มากขึ้น แต่ไทยซึ่งยังพึ่งพาการผลิตรถยนต์ใช้น้ำมันเป็นหลัก ขณะที่กำลังการผลิต HEV, PHEV และ BEV ยังมีจำกัด จึงอาจเสียเปรียบในตลาดออสเตรเลีย ซึ่งปัจจุบันนำเข้ารถยนต์จากไทยเกือบหนึ่งในสามของทั้งหมด หรือราว 28% โดยในช่วง 8 เดือนแรกของปี 2568 มูลค่าการส่งออกรถยนต์ไทยไปออสเตรเลียหดตัวลงแล้ว 15% เมื่อเทียบกับปีก่อนหน้า

นางหทัยวัลคุ์ กล่าวเพิ่มเติมว่า ไทยไม่อาจหวังพึ่งการถ่ายโอนฐานการผลิตจากญี่ปุ่นได้มากนัก เพราะญี่ปุ่นยังคงรักษาฐานการผลิต HEV และ PHEV ไว้ภายในประเทศ ขณะที่ไทยยังไม่ได้ถูกวางให้เป็นฐานผลิตเพื่อการส่งออกโดยตรง ดังนั้น ในระยะต่อไป ไทยจำเป็นต้องเร่งปรับโครงสร้างการผลิตให้สอดคล้องกับข้อกำหนดด้านสิ่งแวดล้อมของตลาดส่งออกหลัก เพื่อรักษามูลค่าการส่งออกและขีดความสามารถในการแข่งขันของอุตสาหกรรมยานยนต์ไทย

นางหทัยวัลคุ์ กล่าวทิ้งท้ายว่า หนึ่งในแนวทางสำคัญที่ศูนย์วิจัยกสิกรไทยมองเห็น คือการเร่งผลักดันการเจรจาความตกลงการค้าเสรี (FTA) กับสหภาพยุโรป ซึ่งให้ความสำคัญกับประเด็นการลดคาร์บอน หากสามารถบรรลุข้อตกลงได้เร็ว จะช่วยจูงใจให้ผู้ผลิตจากญี่ปุ่นและจีนเข้ามาตั้งฐานการผลิตรถยนต์ไฟฟ้าในไทยมากขึ้น และเป็นแรงขับเคลื่อนสำคัญให้การปรับโครงสร้างอุตสาหกรรมยานยนต์ไทยเดินหน้าได้เร็วกว่าเดิม

ภาษีสหรัฐฯ เขย่าตลาดรถยนต์ ไทยส่งออกรถร่วง แต่ยางยังแรง

ด้านสถานการณ์ตลาดรถยนต์โลก ดร.รุจิพันธ์ อัสสะรัตน์ ผู้ช่วยกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทย จำกัด วิเคราะห์ว่า มาตรการภาษีนำเข้า Section 232 ของรัฐบาลสหรัฐฯ กำลังสร้างแรงสั่นสะเทือนเชิงโครงสร้างต่ออุตสาหกรรมยานยนต์ทั่วโลก ผู้ผลิตรายใหญ่อย่างญี่ปุ่นและเกาหลีใต้เริ่มเร่งกระจายตลาดไปภูมิภาคอื่นเพื่อลดการพึ่งพาสหรัฐฯ ส่งผลให้การแข่งขันในตลาดโลกรุนแรงขึ้นอย่างหลีกเลี่ยงไม่ได้

ตลาดนำเข้ารถยนต์ของสหรัฐฯ ในปัจจุบันสะท้อนว่าไทยยังมีบทบาทจำกัด โดยเม็กซิโกครองส่วนแบ่งสูงสุด 33% ตามด้วยญี่ปุ่น 16%, เกาหลีใต้ 14%, แคนาดา 13%, เยอรมนี 10% และอังกฤษ 4% รวมกันคิดเป็น 90% ของมูลค่านำเข้าทั้งหมด ขณะที่ไทยมีเพียง 0.2% อยู่ในอันดับที่ 16 ของผู้ส่งออกรถยนต์ไปยังสหรัฐฯ

ขณะเดียวกัน อุตสาหกรรมยานยนต์โลกกำลังเผชิญภาวะอุปทานล้นตลาด (Global Oversupply) ซึ่งรุนแรงขึ้นต่อเนื่อง ปี 2562 โลกผลิตรถยนต์ได้ 92 ล้านคัน แต่ขายได้เพียง 82 ล้านคัน ส่วนเกินถึง 10 ล้านคัน แม้ช่วงโควิด-19 จะชะลอการผลิต แต่เมื่อเศรษฐกิจกลับมาฟื้นตัว การผลิตก็เร่งขึ้นเร็วกว่าความต้องการ โดยปี 2567 โลกผลิตได้ 95 ล้านคัน ขายได้เท่าเดิม 82 ล้านคัน ส่วนเกินพุ่งเป็น 13 ล้านคัน ซึ่งเป็นระดับสูงสุดในรอบหลายปี ความไม่สมดุลนี้ทำให้การแข่งขันทั่วโลกทวีความรุนแรง และบีบให้ผู้ผลิตต้องลดต้นทุน ขยายตลาดใหม่ และเพิ่มสัดส่วนสินค้าที่มีมูลค่าสูงขึ้น

แรงกระเพื่อมดังกล่าวเริ่มส่งผลต่อไทยอย่างเห็นได้ชัดในปี 2568 การส่งออกรถยนต์ไทยไปสหรัฐฯ ระหว่างเดือนเมษายนถึงสิงหาคมหดตัวถึง -91.5% จากปีก่อน ซึ่งถือเป็นการลดลงมากที่สุดในบรรดาตลาดหลักทั้งหมด ปัจจัยสำคัญมาจากมาตรการภาษีและการย้ายฐานการผลิตของผู้ผลิตรายใหญ่เข้าสู่สหรัฐฯ เอง ขณะเดียวกัน ตลาดส่งออกอื่น ๆ ก็อ่อนตัวตาม โดยอาเซียนลดลง -11.3%, ตะวันออกกลาง -6.1%, โอเชียเนีย -5.8% และตลาดอื่นทั่วโลกลดลง -11.1% ยกเว้นสหภาพยุโรปที่ยังขยายตัวเล็กน้อย +0.3%

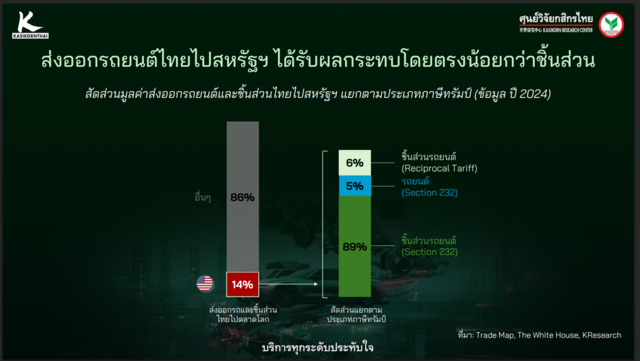

ทั้งนี้ หากพิจารณาจากข้อมูลการส่งออกของไทยจะพบว่ามาตรการภาษีของสหรัฐฯ มีแนวโน้มส่งผลต่อการส่งออกชิ้นส่วนรถยนต์มากกว่ารถยนต์ทั้งคัน เพราะจากมูลค่าการส่งออกรถยนต์สำเร็จรูปและชิ้นส่วนรถยนต์จากไทยไปสหรัฐฯ ซึ่งคิดเป็น 14% ของการส่งออกรถยนต์และชิ้นส่วนทั้งหมดของไทย ในกลุ่มนี้ส่วนใหญ่ถึง 89% เป็น “ชิ้นส่วนรถยนต์” ที่อยู่ภายใต้กฎหมาย Section 232 ขณะที่รถสำเร็จรูปมีเพียง 5% และอีก 6% อยู่ในกลุ่ม “Reciprocal Tariff” หรือภาษีตอบโต้ การพึ่งพาตลาดชิ้นส่วนจึงมีความสำคัญสูงกว่าอย่างชัดเจน ผลกระทบของนโยบายจึงเกิดในห่วงโซ่อุปทานมากกว่าการค้ารถยนต์ทั้งคัน

ในตลาดชิ้นส่วนของสหรัฐฯ ปัจจุบัน ไทยยังคงเป็นผู้เล่นขนาดกลางที่มีความสำคัญ อยู่ในอันดับที่ 7 ของผู้ส่งออกภายใต้มาตรา Section 232 โดยเม็กซิโกมีสัดส่วนสูงสุด 37% ตามด้วยจีน 15%, แคนาดา 9%, ญี่ปุ่นและเกาหลีใต้ประเทศละ 7%, เยอรมนี 4% และไทย 3% รวมถึงประเทศอื่น ๆ อีก 18% ในปี 2567 ไทยส่งออกชิ้นส่วนยานยนต์ภายใต้มาตรานี้คิดเป็น 26% ของมูลค่าการส่งออกชิ้นส่วนทั้งหมด หรือราว 2.19 หมื่นล้านดอลลาร์สหรัฐ

ในเชิงโครงสร้างสินค้า ยางรถยนต์ยังเป็นสินค้าหลักของไทย คิดเป็น 50% ของมูลค่าส่งออก รองลงมาคือระบบกันสะเทือน 25%, ระบบส่งกำลัง 20%, ระบบไฟฟ้า-อิเล็กทรอนิกส์ 20%, ตัวถังและอุปกรณ์ภายใน 9%, และเครื่องยนต์ 4% สะท้อนจุดแข็งของไทยในสินค้ากลางห่วงโซ่การผลิต แต่ยังมีข้อจำกัดในการเจาะตลาดเทคโนโลยีสูง เช่น เครื่องยนต์และระบบอิเล็กทรอนิกส์ขั้นสูง

ทั้งนี้ เมื่อเทียบกับคู่แข่ง ปัจจุบัน ไทยได้เปรียบในบางหมวดโดยเฉพาะ “ยางล้อ” ที่ยังแข่งขันได้ทั้งด้านต้นทุนและคุณภาพ และยังได้ด้รับสิทธิ “Import Adjustment Offset” สูงกว่าญี่ปุ่นอย่างมีนัยสำคัญ โดยในหมวดชิ้นส่วนรวมยางล้อ ไทยได้สิทธิ 6% ขณะที่ญี่ปุ่นได้เพียง 2% ส่วนหมวดที่ไม่รวมยาง ไทยได้ 12% เทียบกับญี่ปุ่น 3% ขณะเดียวกัน ไทยยังได้รับการยกเว้นภาษีในหมวดต้นทุนสูง เช่น ตัวถังและอุปกรณ์ภายใน 28%, เครื่องยนต์ 16%, ระบบกันสะเทือน 12%, ระบบไฟฟ้า-อิเล็กทรอนิกส์ 11% ซึ่งตรงกับหมวดที่มีสัดส่วนต้นทุนสูงสุดในการผลิตรถยนต์

ขณะเดียวกัน ยางรถยนต์ไทยยังคงขยายตัวในตลาดสหรัฐฯ อย่างต่อเนื่อง โดยคาดว่าปริมาณนำเข้าในปี 2568 จะเพิ่มจาก 58.3 ล้านเส้นในปี 2567 เป็น 60.1 ล้านเส้น และในช่วง 7 เดือนแรกของปี 2568 สหรัฐฯ นำเข้าจากไทยแล้วถึง 36.3 ล้านเส้น เพิ่มขึ้นจาก 33.7 ล้านเส้นในช่วงเดียวกันในปีก่อนหน้า

หากจำแนกตามประเภทสินค้า ยางรถยนต์นั่งส่วนบุคคล ปิกอัพ และรถบรรทุกขนาดเล็กจากไทยยังคงเติบโต แม้ต้องเสียภาษีรวม 32.16% (MFN 4% + Section 232 25% + AD/CVD 3.16%) โดยคาดว่าปริมาณนำเข้าจากไทยไปสหรัฐฯ ในปี 2568 จะเพิ่มจาก 50.9 ล้านเส้นในปี 2567 เป็น 56.9 ล้านเส้น ในขณะที่ยางรถบัสและรถบรรทุกขนาดใหญ่ซึ่งต้องเสียภาษีรวมสูงถึง 59.36% กลับหดตัวแรง โดยในปี 2568 คาดว่าปริมาณนำเข้าจะลดลงเหลือเพียง 5.6 ล้านเส้น จาก 7.4 ล้านเส้นในปี 2567 แสดงถึงแนวโน้มการเติบโตที่แยกออกเป็นสองทิศทาง คือ ตลาดยางทั่วไปขยายตัว แต่กลุ่มเชิงพาณิชย์หนักหดตัว

เมื่อเปรียบเทียบกับญี่ปุ่นในช่วงเดือนพฤษภาคม-สิงหาคม 2568 การส่งออกชิ้นส่วนของญี่ปุ่นไปสหรัฐฯ ลดลงจาก 31.2% เหลือ 29.8% สะท้อนการพยายามลดการพึ่งพาตลาดอเมริกาและขยายตลาดใหม่ ขณะที่ไทยกลับขยายตัวได้ทั่วภูมิภาค มูลค่าการส่งออกชิ้นส่วนยานยนต์ของไทยเพิ่มขึ้น 15% โดยอาเซียนโต 10%, สหภาพยุโรป 15%, อเมริกาใต้ 21%, แอฟริกา 29%, และตลาดอื่น 14%

ภาพรวมทั้งหมดชี้ว่า ไทยยังคงรักษาแรงส่งในตลาดโลกได้แม้เผชิญแรงกดดันจากภาษีทรัมป์และการแข่งขันที่รุนแรงขึ้น อุตสาหกรรมไทยจึงต้องเร่งปรับตัวเชิงโครงสร้าง ยกระดับเทคโนโลยีการผลิต เพิ่มมูลค่าในห่วงโซ่การผลิต และขยายฐานตลาดเกิดใหม่ เพื่อคงความสามารถแข่งขันในยุคที่สมดุลการค้ากำลังเปลี่ยนแปลงอย่างรวดเร็ว

ไทยตั้งเป้า Net Zero เร็วขึ้น 15 ปี ต้องขาย BEV ปีละ 8 แสนคัน

ด้านดร.กฤตย์ สีตะธนี ผู้ช่วยกรรมการผู้จัดการศูนย์วิจัยกสิกรไทย ชี้ว่า การที่ไทยเร่งเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ให้เร็วขึ้น 15 ปี จากปี 2608 เป็น 2593 เป็นอีกแรงผลักดันสำคัญที่ทำให้ภาคขนส่งต้องเร่งเปลี่ยนผ่านสู่ยุครถยนต์ไฟฟ้า เนื่องจากปัจจุบันภาคการขนส่งเป็นภาคส่วนที่ปล่อยก๊าซเรือนกระจกสูงเป็นอันดับต้นๆ ของไทย โดยปล่อยถึง 89.8 ล้านตัน CO2eq ต่อปี ขณะที่ภาคการผลิตรถยนต์ปล่อยก๊าซเรือนกระจกถึง 1.3 ล้านตัน CO2eq ต่อปี

ปัจจุบัน ณ เดือนกันยายนปี 2568 รถยนต์ BEV มีเพียง 1.2% ของจำนวนรถยนต์สะสมทั้งหมด หรือประมาณ 3 แสนคัน ซึ่งยังมีช่องว่างขนาดใหญ่ให้พัฒนาเพื่อทดแทนรถยนต์สันดาปภายในภายในปี 2593 โดยศูนย์วิจัยกสิกรไทยคาดการณ์ว่าไทยต้องเร่งเพิ่มยอดขายรถ BEV เฉลี่ยปีละถึง 800,000 คัน เพื่อแตะเป้ารถไฟฟ้า 100% ในอีก 25 ปี ทว่าในกลุ่มผู้ผลิตชิ้นส่วนที่จดทะเบียนในตลาดหลักทรัพย์ยังมีเพียงราว 35% ที่เริ่มตั้งเป้าลดการปล่อยก๊าซเรือนกระจก แม้บริษัทขนาดใหญ่บางรายจะเริ่มปรับตัวแล้วก็ตาม

ศูนย์วิจัยกสิกรไทยสรุปว่า ภายใต้แรงกดดันจากภาษีนำเข้าของสหรัฐฯ การแข่งขันรุนแรงจากจีน มาตรฐานสิ่งแวดล้อมที่เข้มงวดขึ้น และกระแสรถยนต์ไฟฟ้าที่ขยายตัวรวดเร็ว ผู้ประกอบการไทยจำเป็นต้องเร่งปรับกลยุทธ์ให้สอดคล้องกับทิศทางของตลาดโลก ซึ่งกำลังเปลี่ยนผ่านจากรถยนต์สันดาปภายในสู่ยานยนต์พลังงานทางเลือก ทั้งไฮบริด HEV และ PHEV พร้อมจับตาโอกาสใหม่ในตลาดรถยนต์ไฟฟ้าเต็มรูปแบบหรือ BEV ที่กำลังเติบโตอย่างรวดเร็วในภูมิภาค