SCB EIC ชี้เศรษฐกิจไทยปี 69 โตแค่ 1.5% ต่ำสุดใน 30 ปี จี้เร่งปฏิรูป

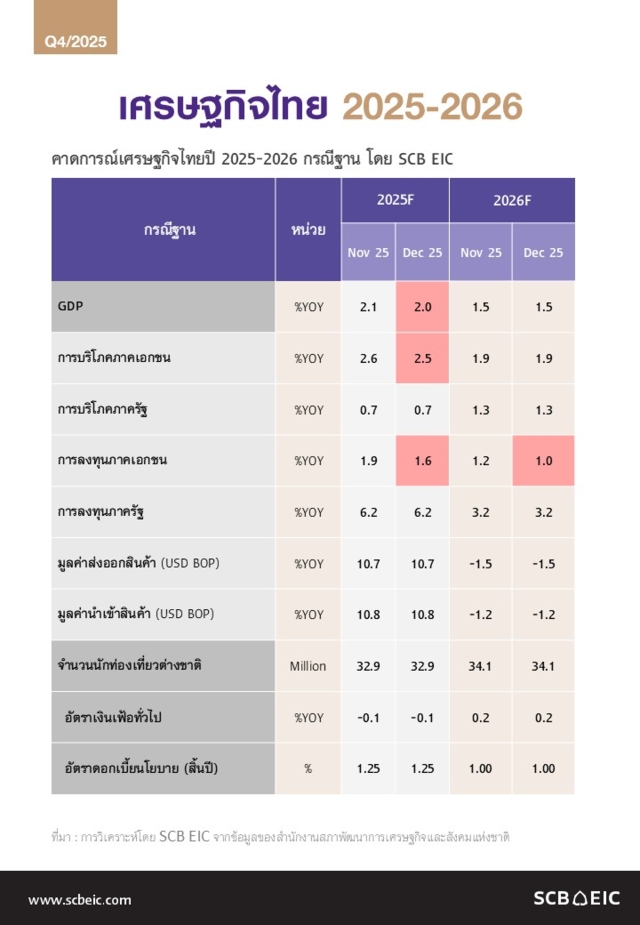

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินว่า เศรษฐกิจไทยในปี 2569 จะขยายตัวได้เพียง 1.5% ลดลงจากราว 2% ในปี 2568 และถือเป็นอัตราการเติบโตที่ต่ำที่สุดในรอบกว่า 30 ปี หากไม่นับรวมช่วงวิกฤตเศรษฐกิจครั้งใหญ่ สะท้อนภาพการชะลอตัวที่มีลักษณะเชิงโครงสร้างมากกว่าปัจจัยชั่วคราว

ข่าวที่เกี่ยวข้อง

แนวโน้มดังกล่าวเกิดจากแรงกดดันทั้งภายนอกและภายในประเทศ โดยด้านปัจจัยภายนอก เศรษฐกิจไทยเผชิญผลกระทบจากสงครามการค้าและการแข่งขันจากต่างประเทศที่รุนแรงขึ้น ทั้งในมิติสินค้านำเข้าและภาคการท่องเที่ยว ขณะที่ปัจจัยภายในยังคงเปราะบาง จากการฟื้นตัวของเศรษฐกิจที่ไม่ทั่วถึง ปัญหารายได้และหนี้สินที่ฝังลึกในภาคครัวเรือนและภาคธุรกิจ รวมถึงข้อจำกัดด้านนโยบายการคลังและภาวะการเงินที่ตึงตัวมากขึ้น

SCB EIC ระบุเพิ่มเติมว่า ความท้าทายเหล่านี้ซ้อนทับกับปัญหาเชิงโครงสร้างที่สะสมมาเป็นเวลานาน ไม่ว่าจะเป็นผลิตภาพที่เติบโตต่ำ ความสามารถในการแข่งขันที่ถดถอย และการพึ่งพาแรงขับเคลื่อนจากภายนอกประเทศสูง ประกอบกับความไม่แน่นอนทางการเมืองภายหลังการยุบสภา ยิ่งเพิ่มข้อจำกัดต่อการขับเคลื่อนนโยบายเศรษฐกิจ ภายใต้บริบทดังกล่าว การปฏิรูปเชิงโครงสร้างและการปรับโมเดลเศรษฐกิจของไทยจึงไม่ใช่เพียงทางเลือกเชิงนโยบาย แต่เป็นภารกิจเร่งด่วนเพื่อหลีกเลี่ยงการเติบโตต่ำอย่างยืดเยื้อในระยะยาว

แรงกดดันจากเศรษฐกิจโลก การค้า และภาคท่องเที่ยว

ภาคต่างประเทศยังคงเป็นแรงกดดันสำคัญต่อเศรษฐกิจไทย แม้การส่งออกในปี 2568 จะขยายตัวได้ค่อนข้างสูงจากแรงหนุนการเร่งส่งออกก่อนการปรับขึ้นภาษีนำเข้าของสหรัฐฯ แต่ในปี 2569 แนวโน้มการส่งออกมีโอกาสพลิกกลับมาหดตัว จากหลายปัจจัยประกอบกัน ทั้งสัญญาณเศรษฐกิจโลกที่ชะลอลง ความไม่แน่นอนด้านนโยบายการค้า และผลกระทบจากกำแพงภาษีของสหรัฐฯ ที่จะส่งผลเต็มปี หลังแรงหนุนจากการทำ Front-loading ค่อย ๆ หมดไป โดยเฉพาะหลังสหรัฐฯ เริ่มจัดเก็บภาษีนำเข้าในอัตราสูงตั้งแต่เดือนสิงหาคม

SCB EIC ชี้ว่า ความเสี่ยงเพิ่มเติมยังมาจากความเป็นไปได้ที่สหรัฐฯ จะตั้งกำแพงภาษีเพิ่มเติม โดยเฉพาะกับสินค้าอิเล็กทรอนิกส์ และการเข้มงวดตรวจสอบสินค้าสวมสิทธิหรือ Transshipment tariff ซึ่งอาจกระทบทั้งการส่งออกและการนำเข้าของไทย ขณะเดียวกันการแข่งขันจากจีนมีแนวโน้มทวีความรุนแรงขึ้น หลังสหรัฐฯ และจีนบรรลุข้อตกลงลดภาษีตอบโต้ในอัตราสูงเป็นระยะเวลา 1 ปี ทำให้สินค้าจีนมีโอกาสกลับมาชิงส่วนแบ่งตลาดสหรัฐฯ และตลาดโลกได้มากขึ้น โดยเฉพาะในกลุ่มสินค้าที่ไทยแข่งขันโดยตรง

นอกจากนี้ การส่งออกและการค้าของไทยยังเผชิญความเสี่ยงจากความล่าช้าในการเจรจาการค้ากับสหรัฐฯ ท่ามกลางปัจจัยลบด้านภูมิรัฐศาสตร์ ทั้งกรณีความขัดแย้งไทย–กัมพูชาที่มีแนวโน้มรุนแรงขึ้น และความไม่แน่นอนทางการเมืองภายในประเทศหลังการยุบสภาเร็วกว่ากำหนด ซึ่งล้วนกระทบต่อความเชื่อมั่นของนักลงทุนและคู่ค้าต่างชาติ

สำหรับภาคการท่องเที่ยว SCB EIC คาดว่า ในปี 2569 จำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นจากปี 2568 มาอยู่ที่ประมาณ 34.1 ล้านคน อย่างไรก็ตาม การฟื้นตัวของนักท่องเที่ยวจีนยังเป็นไปอย่างค่อยเป็นค่อยไป จากปัจจัยด้านเศรษฐกิจจีน ความเชื่อมั่นในการเดินทาง และการแข่งขันจากประเทศคู่แข่ง ขณะที่การแข่งขันด้านการท่องเที่ยวในภูมิภาคเอเชียมีแนวโน้มทวีความเข้มข้นขึ้น หรือที่เรียกว่า “Tourism war” จากการทำตลาดเชิงรุกของหลายประเทศ ทั้งด้านราคา มาตรการวีซ่า และการดึงดูดนักท่องเที่ยวคุณภาพสูง ประกอบกับความเสี่ยงจากปัจจัยภูมิรัฐศาสตร์และความขัดแย้งในภูมิภาค ซึ่งจะเป็นข้อจำกัดสำคัญต่อการฟื้นตัวอย่างเต็มศักยภาพของภาคท่องเที่ยวไทย

เศรษฐกิจในประเทศเปราะบาง การบริโภคชะลอ และการลงทุนจำกัด

ภายในประเทศ การบริโภคภาคเอกชนมีแนวโน้มชะลอลงต่อเนื่องในปี 2569 จากหลายปัจจัย โดยรายได้ครัวเรือนฟื้นตัวช้า ท่ามกลางตลาดแรงงานที่เปราะบางมากขึ้นในปีนี้ สะท้อนจากการจ้างงานและชั่วโมงทำงานที่ลดลง ข้อมูลจาก SCB EIC Consumer survey ปี 2568 ชี้ว่า ผู้บริโภคยังเผชิญปัญหารายได้โตช้ากว่ารายจ่าย โดยเฉพาะในกลุ่มรายได้น้อย ขณะที่ภาระหนี้ยังอยู่ในระดับสูงและความเสี่ยงการชำระหนี้เริ่มกระจายไปสู่กลุ่มรายได้สูงมากขึ้น นอกจากนี้ สินเชื่อด้อยคุณภาพยังทรงตัวในระดับสูง ทำให้ครัวเรือนต้องลดการใช้จ่ายเพื่อลดหนี้ (Deleveraging) ซึ่งจะเป็นแรงกดดันการบริโภคในระยะข้างหน้า

ด้านการลงทุนภาคเอกชนมีแนวโน้มขยายตัวได้ในปีหน้า แต่อยู่ในระดับต่ำ แรงหนุนสำคัญมาจากมูลค่าการขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ที่เพิ่มขึ้น รวมถึงโอกาสสร้างเครื่องยนต์การลงทุนใหม่ในอุตสาหกรรมที่มีศักยภาพ เช่น ดาตาเซ็นเตอร์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ และยานยนต์ ซึ่งเป็นกลุ่มที่รองรับตลาดอาเซียน ทำให้ไทยยังคงเป็นส่วนหนึ่งของฐานการผลิตสำคัญในโลกได้

อย่างไรก็ดี SCB EIC มองว่า ผลบวกจากการลงทุนต่อเศรษฐกิจไทยอาจไม่มากนัก เนื่องจากสัดส่วนการนำเข้าวัตถุดิบและชิ้นส่วนจากต่างประเทศเพิ่มสูงขึ้นมากเมื่อเทียบกับอดีต โดยเฉพาะการนำเข้าจากจีน ทำให้การลงทุนไม่สร้างมูลค่าเพิ่มในประเทศได้เต็มที่ อีกทั้งยังเพิ่มความเสี่ยงต่อประเด็น Transshipment tariff กับสหรัฐฯ ขณะเดียวกัน ธุรกิจไทยยังเผชิญความสามารถในการทำกำไรที่ลดลงต่อเนื่อง และมีระดับหนี้อยู่ในระดับสูง ซึ่งเป็นข้อจำกัดสำคัญต่อการตัดสินใจลงทุนในภาพรวม

ด้านความไม่แน่นอนทางการเมืองหลังการยุบสภาในวันที่ 12 ธ.ค. SCB EIC มองว่าส่งผลกระทบต่อการดำเนินนโยบายการคลัง โดยคาดว่าการเบิกจ่ายงบลงทุนในปีงบประมาณ 2569 จะทำได้น้อยกว่าปกติ ขณะที่การจัดทำ พ.ร.บ. งบประมาณปี 2570 มีแนวโน้มล่าช้าบ้าง ซึ่งจะทำให้การเบิกจ่ายงบลงทุนช่วงต้นปีงบประมาณ 2570 ต่ำกว่าปกติ แม้ผลกระทบอาจไม่รุนแรงมาก แต่ความไม่แน่นอนยังสูง

นอกจากนี้ การใช้จ่ายภาครัฐในระยะกลางจะเผชิญข้อจำกัดการคลังมากขึ้น จากความพยายามปฏิรูปการคลังเพื่อลดขนาดการขาดดุลงบประมาณและควบคุมสัดส่วนหนี้สาธารณะ ซึ่งเป็นภารกิจสำคัญของรัฐบาลใหม่ในการสร้างความเชื่อมั่นต่อสถาบันเครดิตเรตติงและเสถียรภาพทางการคลังในระยะยาว

การเมือง การเงินโลก และโจทย์ปฏิรูปเชิงโครงสร้าง

ด้านภาวะการเงิน SCB EIC ระบุว่า ในปี 2568 แม้คณะกรรมการนโยบายการเงิน (กนง.) จะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงแล้ว แต่ภาวะการเงินโดยรวมกลับตึงตัวขึ้นอย่างมีนัยสำคัญ จากการหดตัวของสินเชื่อภาคครัวเรือนและ SME ควบคู่กับการแข็งค่าของเงินบาทในระดับสูง สะท้อนข้อจำกัดของกลไกการส่งผ่านนโยบายการเงินในภาวะที่ภาคเศรษฐกิจจริงยังอ่อนแอ

สำหรับปี 2569 SCB EIC ประเมินว่า กนง. มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายลงมาอยู่ที่ระดับ 1.0% เพื่อช่วยประคับประคองเศรษฐกิจไทยที่มีแนวโน้มเติบโตต่ำ ผ่านการลดต้นทุนทางการเงิน บรรเทาแรงกดดันต่อการแข็งค่าของเงินบาท และยกระดับอัตราเงินเฟ้อทั่วไปซึ่งมีแนวโน้มอยู่ต่ำกว่ากรอบเป้าหมายให้ขยับสูงขึ้น เพื่อลดความเสี่ยงของภาวะหนี้ฝืด (Debt deflation) ที่อาจกดดันการใช้จ่ายภายในประเทศในระยะถัดไป

อย่างไรก็ดี SCB EIC มองว่า การลดอัตราดอกเบี้ยนโยบายอาจไม่เพียงพอที่จะทำให้สินเชื่อภาคครัวเรือนและ SME ฟื้นตัวได้อย่างชัดเจน เนื่องจากฐานะทางการเงินของทั้งสองภาคส่วนยังคงเปราะบาง ท่ามกลางความไม่แน่นอนทางเศรษฐกิจที่อยู่ในระดับสูง ส่งผลให้สถาบันการเงินยังคงใช้ความระมัดระวังในการปล่อยสินเชื่อ สอดคล้องกับผลการสำรวจฐานะทางการเงินของผู้บริโภคล่าสุด ซึ่งชี้ว่า ปัญหารายได้ไม่พอรายจ่ายยังเป็นสาเหตุสำคัญที่ทำให้ภาระการชำระหนี้ของครัวเรือนอยู่ในระดับสูง โดยเฉพาะในกลุ่มรายได้ต่ำถึงปานกลาง และเริ่มมีสัญญาณขยายตัวไปสู่กลุ่มรายได้ปานกลางถึงสูง สะท้อนความตึงตัวของกำลังซื้อที่ลุกลามกว้างกว่าที่เคยประเมินไว้

ในระยะข้างหน้า มาตรการภาครัฐจึงมีบทบาทสำคัญอย่างยิ่ง ทั้งมาตรการสนับสนุนการปรับโครงสร้างหนี้ภาคครัวเรือน มาตรการสินเชื่อดอกเบี้ยต่ำ (Soft loan) และการค้ำประกันสินเชื่อสำหรับ SME อย่างไรก็ตาม ความสำเร็จของมาตรการทางการเงินเหล่านี้จำเป็นต้องดำเนินควบคู่กับมาตรการด้านโครงสร้าง โดยเฉพาะการเพิ่มรายได้ให้กับภาคครัวเรือน และการยกระดับศักยภาพการแข่งขันของ SME เพื่อสร้างความสามารถในการฟื้นตัวอย่างยั่งยืน

SCB EIC มองว่า เศรษฐกิจไทยกำลังอยู่ในจุดเปลี่ยนสำคัญที่ต้องเผชิญแรงกดดันรอบด้าน ทั้งจากปัจจัยภายนอก อาทิ สงครามการค้า ความผันผวนของเศรษฐกิจโลก และความเสี่ยงต่อการจัดอันดับความน่าเชื่อถือของประเทศ ขณะเดียวกันยังต้องรับมือกับความเปราะบางเชิงโครงสร้างภายในประเทศที่สะสมมาเป็นเวลานาน ภายใต้บริบทดังกล่าว การปฏิรูปเชิงโครงสร้างจึงกลายเป็นทางเลือกที่หลีกเลี่ยงไม่ได้ ไทยจำเป็นต้องเร่งสานต่อและผลักดันนโยบายปฏิรูปเศรษฐกิจอย่างจริงจัง โดยมุ่งเน้นนโยบายระยะยาวเพื่อเพิ่มขีดความสามารถในการแข่งขันของประเทศ การยกระดับนโยบายสนับสนุนภาคธุรกิจ และการปรับโครงสร้างเศรษฐกิจร่วมกับภาคเอกชน เช่น การคลายอุปสรรคด้านการลงทุน และการส่งเสริมอุตสาหกรรมที่มีศักยภาพผ่านแพลตฟอร์มการปฏิรูปประเทศร่วมกับภาคเอกชน (Reinvent Thailand)

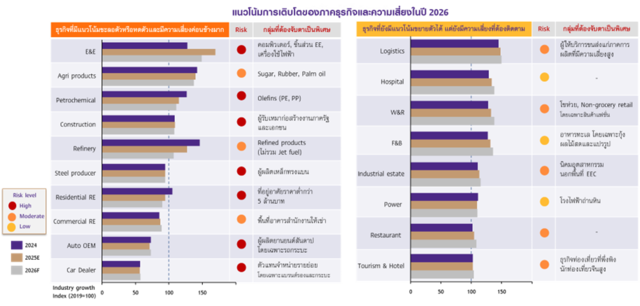

สำหรับปี 2569 ทิศทางภาคธุรกิจไทยจะเผชิญความท้าทายสำคัญ 5 ประการ ได้แก่ ความผันผวนของห่วงโซ่อุปทานการค้าโลก กำลังซื้อภาคครัวเรือนที่ยังเปราะบาง ความไม่แน่นอนของนโยบายภาครัฐ การแข่งขันที่รุนแรงขึ้นทั้งในและต่างประเทศ และแรงกดดันจากเมกะเทรนด์ที่เปลี่ยนแปลงอย่างรวดเร็ว โดยภาพรวมแล้วปัจจัยเสี่ยงด้านลบยังมีน้ำหนักมากกว่าด้านบวก ส่งผลให้แนวโน้มธุรกิจโดยรวมในปีหน้าอยู่ในภาวะชะลอตัว กลุ่มที่มีความเสี่ยงสูงและยังชะลอตัวต่อเนื่อง ได้แก่ ภาคการผลิต โดยเฉพาะอุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ ปิโตรเคมี และเหล็ก รวมถึงภาคอสังหาริมทรัพย์ ขณะที่ภาคบริการ เช่น การท่องเที่ยวและค้าปลีก ยังสามารถขยายตัวได้ แม้ต้องเผชิญความเสี่ยงรอบด้าน

อย่างไรก็ตาม SCB EIC ชี้ว่า แม้บางธุรกิจหรือบางอุตสาหกรรมจะอยู่ในกลุ่มที่ชะลอตัว แต่หากสามารถปรับตัวได้อย่างเหมาะสม ก็ยังมีโอกาสสร้างการเติบโต โดยอาศัยประโยชน์จากเมกะเทรนด์ใหม่ ๆ เช่น การนำนวัตกรรมมาใช้ การปรับรูปแบบธุรกิจให้สอดรับกับพฤติกรรมผู้บริโภคในยุคใหม่ การให้ความสำคัญกับความยั่งยืน รวมถึงการกระจายตลาดหรือเจาะกลุ่มลูกค้าที่มีศักยภาพทดแทนตลาดเดิม

ทั้งนี้ การปรับตัวของภาคธุรกิจยังจำเป็นต้องได้รับการสนับสนุนจากภาครัฐอย่างต่อเนื่อง ผ่านมาตรการเชิงรุกในระยะสั้นเพื่อกระตุ้นอุปสงค์ สร้างความเชื่อมั่น และเสริมสภาพคล่องให้กับระบบเศรษฐกิจ ควบคู่กับมาตรการระยะยาวในการขจัดอุปสรรคเชิงโครงสร้าง ปรับโครงสร้างอุตสาหกรรมเดิมให้เข้มแข็ง และผลักดันอุตสาหกรรมศักยภาพใหม่ให้สามารถเติบโตได้อย่างยั่งยืนในระยะยาว

เศรษฐกิจโลกจะชะลอลงปีหน้าตามผลกระทบกำแพงภาษีสหรัฐฯ ที่จะชัดเจนขึ้น

ด้านเศรษฐกิจโลกในปี 2569 มีแนวโน้มชะลอตัวลง โดยคาดว่าจะขยายตัวราว 2.5% เมื่อเทียบกับ 2.7% ในปี 2568 แรงกดดันสำคัญมาจากผลกระทบของมาตรการกำแพงภาษีของสหรัฐฯ ที่จะส่งผลอย่างเต็มปี ทำให้การค้าโลกชะลอลงหลังแรงส่งจากการเร่งนำเข้า (front-loading) เริ่มหมดไป แม้การส่งออกสินค้าอิเล็กทรอนิกส์ที่เกี่ยวข้องกับกระแสปัญญาประดิษฐ์ (AI) จะยังขยายตัวได้ดี แต่ภาพรวมการค้าโลกมีแนวโน้มอ่อนแรงลง

ขณะเดียวกัน การลงทุนด้านเทคโนโลยี AI ยังคงเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจโลก โดยเฉพาะในสหรัฐฯ ทั้งในมิติการลงทุนภาคเอกชนและการเพิ่มขึ้นของความมั่งคั่งผ่านราคาสินทรัพย์ที่เกี่ยวข้องกับธุรกิจ AI นอกจากนี้ การลงทุนในเทคโนโลยีและดาตาเซ็นเตอร์ยังส่งผลเชิงบวกต่อประเทศตลาดเกิดใหม่ที่อยู่ในห่วงโซ่อุปทานเทคโนโลยี

อย่างไรก็ดี แม้นโยบายการเงินและการคลังทั่วโลกยังอยู่ในทิศทางผ่อนคลาย แต่ข้อจำกัดเริ่มชัดเจนมากขึ้น หลายประเทศเข้าสู่ช่วงสิ้นสุดวัฏจักรการลดดอกเบี้ย ขณะที่บางประเทศยังเผชิญแรงกดดันเงินเฟ้อ ส่วนด้านนโยบายการคลังต้องเผชิญข้อจำกัดจากต้นทุนการกู้ยืมที่สูงขึ้นและระดับหนี้สาธารณะที่อยู่ในระดับสูง ทำให้ขีดความสามารถในการกระตุ้นเศรษฐกิจในระยะถัดไปลดลง

สำหรับนโยบายการเงินโลกในปี 2569 ยังคงอยู่ในภาวะผ่อนคลายโดยรวม ยกเว้นญี่ปุ่น แต่พื้นที่ในการปรับลดอัตราดอกเบี้ยเพิ่มเติมมีจำกัด เนื่องจากธนาคารกลางส่วนใหญ่ได้ปรับลดดอกเบี้ยนโยบายลงมาอย่างมากแล้วในปีที่ผ่านมา และกำลังเข้าสู่ช่วงปลายของวัฏจักรการลดดอกเบี้ย

SCB EIC ประเมินว่า ธนาคารกลางสหรัฐฯ มีแนวโน้มทยอยปรับลดอัตราดอกเบี้ยเพิ่มเติมรวมราว 50 basis points ก่อนจะคงอัตราดอกเบี้ยไว้ในระดับที่ยังสูงกว่าช่วงก่อนการระบาดของโควิด-19 จากความเสี่ยงด้านเงินเฟ้อ ขณะที่ธนาคารกลางยุโรปคาดว่าจะคงอัตราดอกเบี้ยไว้ที่ระดับ 2% ตลอดทั้งปี ส่วนธนาคารกลางญี่ปุ่นมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปสู่ระดับราว 1.25% ภายในปีหน้า หลังสัญญาณการปรับขึ้นค่าจ้างประจำปีมีความชัดเจนมากขึ้น

ทั้งนี้ ความเสี่ยงสำคัญของเศรษฐกิจโลกในปี 2569 ยังคงอยู่ในระดับสูง โดยเฉพาะความไม่แน่นอนด้านนโยบายการค้า จากมาตรการภาษีนำเข้าของสหรัฐฯ ที่ยังอยู่ระหว่างการพิจารณา ทั้งภาษีรายสินค้า เช่น กลุ่มอิเล็กทรอนิกส์ และมาตรการภาษีการถ่ายลำสินค้า (transshipment tariff) ปัจจัยด้านภูมิรัฐศาสตร์ก็ยังเป็นแรงกดดันสำคัญ จากท่าทีของสหรัฐฯ ที่ลดบทบาทการสนับสนุน NATO และยุโรปลง รวมถึงความตึงเครียดทางการทูตระหว่างญี่ปุ่นและจีน

นอกจากนี้ ตลาดการเงินโลกยังเผชิญความเสี่ยงจากการปรับฐานของราคาสินทรัพย์ในกลุ่ม AI หลังราคาปรับเพิ่มขึ้นอย่างรวดเร็วในช่วงก่อนหน้า ขณะที่ผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเฉพาะสภาพอากาศสุดขั้วและภัยธรรมชาติที่มีแนวโน้มรุนแรงขึ้นทั่วโลก จะเป็นอีกปัจจัยซ้ำเติมความเปราะบางของเศรษฐกิจโลกในระยะข้างหน้า