ปีนี้เศรษฐกิจไทยส่อถดถอย GDP เหลือ 1.3% เงินเฟ้อพุ่ง นักท่องเที่ยวหด

ปี 2569 กำลังเป็นอีกปีที่เศรษฐกิจไทยต้องเผชิญแรงกดดันรอบด้าน เมื่อสงครามระหว่างอิหร่าน อิสราเอล และสหรัฐฯ ที่ยืดเยื้อกว่าตลาดคาด ไม่ได้ดันเพียงราคาน้ำมันให้พุ่งขึ้น แต่ยังส่งแรงกระแทกเป็นลูกโซ่ไปทั่วเศรษฐกิจโลก ผ่านต้นทุนพลังงานที่สูงขึ้น ความเสี่ยงด้านอุปทานสินค้า และแรงกดดันเงินเฟ้อที่กลับมาเร่งตัวอีกครั้ง ท่ามกลางสัญญาณที่ชี้ว่าโลกอาจกำลังเคลื่อนเข้าสู่ภาวะ “stagflation shock” หรือภาวะที่เศรษฐกิจชะลอลงพร้อมกับเงินเฟ้อที่สูงขึ้น

ข่าวที่เกี่ยวข้อง

สำหรับไทย ผลกระทบยิ่งน่ากังวลมากขึ้น เพราะเป็นประเทศผู้นำเข้าพลังงานสุทธิรายใหญ่ และยังพึ่งพาภาคท่องเที่ยวในสัดส่วนสูง ขณะที่ฐานะเศรษฐกิจภายในประเทศยังเปราะบางจากหนี้ครัวเรือนสูง กำลังซื้ออ่อนแรง และพื้นที่ใช้นโยบายการคลังที่จำกัด รายงานของ KKP Research จึงประเมินว่าไทยมีแนวโน้มได้รับผลกระทบหนักกว่าหลายประเทศ โดยแรงกดดันจะไม่ได้จำกัดอยู่แค่ราคาน้ำมันแพง แต่จะลามไปสู่ต้นทุนขนส่ง การบริโภค การส่งออก และความเชื่อมั่นทางเศรษฐกิจโดยรวม

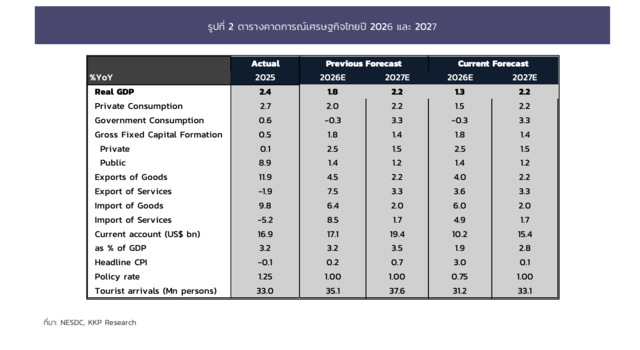

ภายใต้กรณีฐาน KKP Research ปรับลดคาดการณ์ GDP ไทยปี 2569 ลงเหลือ 1.3% จากเดิม 1.8% พร้อมปรับเพิ่มคาดการณ์เงินเฟ้อทั่วไปเป็น 3.0% จากเดิม 0.2% บนสมมุติฐานว่าราคาน้ำมันดิบ Brent จะเฉลี่ยที่ 92.5 ดอลลาร์ต่อบาร์เรลตลอดปี ขณะเดียวกันจำนวนนักท่องเที่ยวต่างชาติถูกปรับลดลงเหลือ 31.2 ล้านคน จากเดิม 35.1 ล้านคน สะท้อนภาพเศรษฐกิจไทยที่กำลังเผชิญทั้งแรงฉุดจากการท่องเที่ยวที่แผ่วลง การส่งออกที่อ่อนแรง และค่าครองชีพที่สูงขึ้นพร้อมกัน จนความเสี่ยงของภาวะถดถอยเริ่มชัดเจนมากขึ้นกว่าที่เคยประเมินไว้

สงครามไม่ดันแค่น้ำมันแพง แต่เขย่าโลกสู่ภาวะ “Stagflation Shock”

รายงานจาก KKP Research ระบุว่า สงครามระหว่างอิหร่าน อิสราเอล และสหรัฐฯ ที่ยืดเยื้อกว่าที่ตลาดประเมินไว้ในช่วงแรก แม้จะเริ่มมีสัญญาณเชิงบวกบางประการ แต่ความขัดแย้งที่เกิดขึ้นได้ส่งแรงสั่นสะเทือนไปยังเศรษฐกิจโลกแล้ว ผ่านราคาพลังงานที่เร่งตัวขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา และแม้สถานการณ์จะทยอยคลี่คลายลง ความเสี่ยงจากภาวะขาดแคลนน้ำมัน พลังงาน ปุ๋ย วัตถุดิบปิโตรเคมี และสินค้าอื่น ๆ ยังอาจยืดเยื้อออกไปอีกระยะ

ประเด็นที่น่ากังวลมากที่สุดในทางเศรษฐกิจ คือความเสี่ยงที่โลกจะเผชิญภาวะ “stagflation” หรือภาวะที่เศรษฐกิจชะลอตัวลงพร้อมกับเงินเฟ้อที่เร่งตัวขึ้น ซึ่งมีลักษณะใกล้เคียงกับวิกฤตที่โลกเคยเผชิญในช่วงทศวรรษ 1970

สำหรับไทย ในฐานะประเทศผู้นำเข้าพลังงานสุทธิรายใหญ่ของภูมิภาค และมีโครงสร้างเศรษฐกิจที่พึ่งพาภาคท่องเที่ยวในสัดส่วนสูง KKP Research ประเมินว่าไทยมีแนวโน้มได้รับผลกระทบหนักกว่าหลายประเทศ ขณะเดียวกัน พื้นที่ในการใช้นโยบายเศรษฐกิจ ทั้งด้านการเงินและการคลัง ก็มีอยู่อย่างจำกัด

ภายใต้บริบทเศรษฐกิจที่เปลี่ยนไปและยังเต็มไปด้วยความไม่แน่นอน KKP Research จึงปรับลดคาดการณ์การเติบโตของ GDP ไทยปี 2569 ในกรณีฐานลงมาอยู่ที่ 1.3% จากเดิม 1.8% สะท้อนการคาดการณ์ว่าจำนวนนักท่องเที่ยวจะชะลอลงอย่างมีนัยสำคัญ พร้อมกันนั้นยังปรับเพิ่มคาดการณ์อัตราเงินเฟ้อทั่วไปเป็น 3.0% จากเดิมเพียง 0.2% โดยอยู่บนสมมุติฐานว่าราคาน้ำมันดิบ Brent จะเฉลี่ยที่ 92.5 ดอลลาร์ต่อบาร์เรล ขณะที่เศรษฐกิจโลกถูกคาดว่าจะเติบโตช้าลงอีก 40 basis points เหลือ 3.1% และเงินเฟ้อโลกจะขยับขึ้นอีก 90 basis points แตะ 3.3%

ยิ่งไปกว่านั้น วิกฤตครั้งนี้อาจไม่ได้เป็นเพียงผลกระทบจากราคาน้ำมันที่สูงขึ้นเท่านั้น แต่ยังมีความเสี่ยงลุกลามไปสู่ปัญหาขาดแคลนอุปทานสินค้าในวงกว้าง ไม่ว่าจะเป็นน้ำมัน ก๊าซธรรมชาติ ปุ๋ย และวัตถุดิบปิโตรเคมี ซึ่งต่างปรับตัวสูงขึ้นตามราคาน้ำมันดิบ และจะยิ่งซ้ำเติมประเทศที่ต้องพึ่งพาการนำเข้าพลังงาน หรือใช้พลังงานเป็นต้นทุนสำคัญในการผลิตอย่างหลีกเลี่ยงไม่ได้

KKP ชี้ 3 ฉากทัศน์สงคราม เขย่าเศรษฐกิจไทยหนักสุดเสี่ยงถดถอย

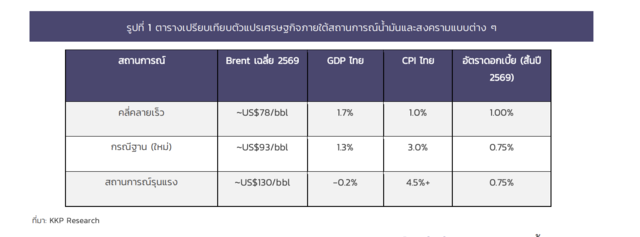

KKP Research ประเมินกรณีฐานของสงครามรอบใหม่บนสมมุติฐานว่าสถานการณ์จะเริ่มทยอยคลี่คลายในช่วง 2-3 สัปดาห์ข้างหน้า โดยคาดว่าภาวะอุปทานน้ำมันตึงตัวซึ่งทำให้ตลาดขาดแคลนน้ำมันราว 4 ล้านบาร์เรลต่อวันในไตรมาส 2 จะค่อย ๆ บรรเทาลง เหลือขาดแคลนเฉลี่ย 2.5 ล้านบาร์เรลต่อวันในช่วงครึ่งหลังของปี

ภายใต้สมมุติฐานดังกล่าว KKP Research ประเมินว่าราคาน้ำมันดิบ Brent จะเฉลี่ยทั้งปี 2569 ที่ 92.5 ดอลลาร์ต่อบาร์เรล ก่อนทยอยปรับลดลงไปอยู่ต่ำกว่า 70 ดอลลาร์ต่อบาร์เรลภายในสิ้นปี 2570 สะท้อนมุมมองว่าวิกฤตครั้งนี้แม้จะสร้างแรงกระแทกต่อเศรษฐกิจโลกและเศรษฐกิจไทยอย่างมีนัยสำคัญ แต่ยังไม่ถึงขั้นลากยาวจนเกิดภาวะช็อกด้านพลังงานถาวร

ขณะเดียวกัน KKP Research ยังประเมินฉากทัศน์อื่นควบคู่กันด้วย โดยในกรณีที่สถานการณ์คลี่คลายได้เร็วกว่าคาด ซึ่งมองว่าเป็นกรณีที่มีโอกาสเกิดขึ้นค่อนข้างต่ำ ราคาน้ำมันดิบ Brent ทั้งปี 2569 อาจเฉลี่ยอยู่ที่ 77.5 ดอลลาร์ต่อบาร์เรล ซึ่งจะทำให้ผลกระทบต่อเศรษฐกิจไทยอยู่ในวงจำกัด และใกล้เคียงกับที่เคยประเมินไว้ก่อนหน้านี้

แต่ในอีกด้านหนึ่ง หากสถานการณ์ลุกลามจนรุนแรงกว่ากรณีฐาน และทำให้น้ำมันหายไปจากตลาดโลกในปริมาณมากขึ้น ราคาน้ำมันดิบ Brent เฉลี่ยทั้งปี 2569 อาจพุ่งขึ้นถึง 130 ดอลลาร์ต่อบาร์เรล และในบางช่วงอาจทะยานเกิน 150 ดอลลาร์ต่อบาร์เรลได้ ในกรณีนี้ KKP Research มองว่าเศรษฐกิจไทยจะเผชิญแรงกดดันอย่างหนัก จนมีความเสี่ยงชะลอตัวรุนแรงและอาจเข้าสู่ภาวะถดถอย จากแรงฉุดพร้อมกันทั้งภาคท่องเที่ยว การบริโภค และการส่งออกที่มีแนวโน้มอ่อนแรงลงพร้อมกัน

กรณีฐาน (Brent ~US$93/bbl): เศรษฐกิจรับมือได้แต่ไม่มีกันชน

ภายใต้กรณีฐาน KKP Research ประเมินว่าเศรษฐกิจไทยกำลังเผชิญภาวะ stagflation แบบไม่รุนแรง โดยคาดว่าอัตราการเติบโตของ GDP จะลดลงเหลือ 1.3% จากแรงกดดันพร้อมกันทั้งการท่องเที่ยวที่ชะลอตัว การส่งออกที่แผ่วลง และกำลังซื้อของผู้บริโภคที่อ่อนแรงลง ขณะที่ราคาน้ำมันปรับตัวสูงขึ้นอย่างรุนแรง ส่งผลให้รัฐบาลไทยต้องปล่อยให้ราคาขายปลีกน้ำมันในประเทศสะท้อนต้นทุนที่สูงขึ้นมากขึ้น ตามข้อจำกัดของพื้นที่ทางนโยบายการคลังที่แคบลง และยิ่งทำให้ผลกระทบจากราคาน้ำมันดิบโลกส่งผ่านสู่เศรษฐกิจไทยได้มากกว่าเดิม

ผลกระทบดังกล่าวเกิดขึ้นผ่าน 4 ช่องทางพร้อมกัน ได้แก่ ภาคการท่องเที่ยว การส่งออก การบริโภค และแรงกดดันด้านการคลัง ทำให้ภาพรวมเศรษฐกิจแตกต่างจากช่วงราคาน้ำมันพุ่งหลังวิกฤตโควิดในปี 2565 ซึ่งในเวลานั้นอุปสงค์ที่อั้นไว้ก่อนเปิดเมืองยังช่วยประคองเศรษฐกิจ และทำให้การฟื้นตัวเดินหน้าต่อได้แม้ราคาน้ำมันจะปรับขึ้นแรง แต่ในสถานการณ์ปัจจุบัน เศรษฐกิจไทยกำลังรับแรงกระแทกจากราคาน้ำมันในช่วงที่ฐานะเศรษฐกิจอ่อนแอกว่าเดิม และสถานะทางการเงินของครัวเรือนก็เปราะบางกว่าเดิม ทั้งจากเงินออมที่ลดลงและหนี้สินที่ยังอยู่ในระดับสูงต่อเนื่อง

KKP Research ปรับคาดการณ์อัตราเงินเฟ้อขึ้นเป็น 3.0% จากเดิม 0.2% และมองว่าเงินเฟ้อทั้งปี 2026 มีแนวโน้มสูงกว่าที่เคยประเมินไว้ จาก 3 ปัจจัยหลัก ได้แก่

1) ราคาน้ำมันดิบโลกที่ปรับตัวสูงและทรงตัวนานกว่าคาดตามสถานการณ์สงคราม

2) การลอยตัวราคาน้ำมันดีเซลในระดับที่สูงกว่าช่วงก่อนหน้า จากเดิมที่เคยตรึงไว้ที่ 35 บาทต่อลิตร แต่ครั้งนี้อาจต้องปล่อยให้ราคาขายปลีกขยับขึ้นสู่ราว 45-50 บาทต่อลิตร เพราะภาระการคลังจากการอุดหนุนมีมูลค่าสูงมาก

3) การส่งผ่านต้นทุนจากพลังงานไปยังสินค้าอื่น ๆ มีแนวโน้มรุนแรงขึ้นกว่าที่ผ่านมา เนื่องจากน้ำมันดีเซลเป็นต้นทุนสำคัญของภาคขนส่งไทย

ภาคท่องเที่ยวซบเซาลงในช่วงที่คาดว่าจะฟื้นตัวแข็งแกร่งที่สุด

ภาคท่องเที่ยวเคยถูกมองว่าเป็นแรงขับเคลื่อนสำคัญที่สุดของเศรษฐกิจไทยในปี 2569 โดยเฉพาะหลังสัญญาณฟื้นตัวช่วงต้นปีเริ่มดีขึ้นต่อเนื่อง นักท่องเที่ยวต่างชาติพลิกกลับมาเติบโตเป็นบวกจากปีก่อนในเดือนมีนาคม หลังจากอัตราการหดตัวทยอยดีขึ้นจาก -6.3% YoY ในไตรมาส 4 ปี 2568 มาอยู่ที่ -4.2% YoY ในไตรมาส 1 ปี 2569 อย่างไรก็ตาม สถานการณ์สงครามในปัจจุบันกำลังกลับมาฉุดการท่องเที่ยวและพลิกทิศทางการฟื้นตัวอีกครั้ง

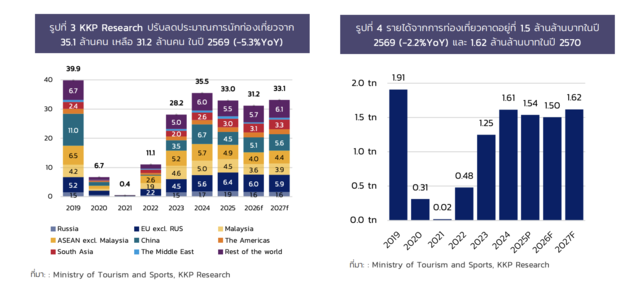

ต้นทุนเชื้อเพลิงเครื่องบินที่สูงขึ้นถูกส่งผ่านไปยังราคาตั๋วโดยสารอย่างรวดเร็ว ขณะเดียวกัน การหยุดชะงักของการเดินทางและความเชื่อมั่นที่ลดลงก็กดดันอุปสงค์ด้านการท่องเที่ยวโดยตรง KKP Research คาดว่าจำนวนนักท่องเที่ยวต่างชาติตลอดปี 2569 จะลดลงต่ำกว่าปี 2568 โดยปรับประมาณการลงเหลือ 31.2 ล้านคน จากเดิม 35.1 ล้านคน จากผลของต้นทุนการเดินทางที่สูงขึ้นและความเชื่อมั่นที่อ่อนแอยาวนานกว่าที่คาด ซึ่งจะกระทบต่อการเติบโตของธุรกิจโรงแรม ร้านอาหาร ค้าปลีก และการขนส่ง ที่เพิ่งเริ่มฟื้นตัวจากภาวะนักท่องเที่ยวชะลอลงในปีก่อน

การส่งออกเผชิญแรงกดดันจากสามทิศทางพร้อมกัน

นอกจากภาคท่องเที่ยวแล้ว การส่งออกไทยยังมีแนวโน้มเผชิญแรงกดดันจากปัจจัยลบ 3 ด้านพร้อมกัน หลังจากเติบโตได้ดีในปีก่อน ได้แก่ ต้นทุนขนส่งที่สูงขึ้น อุปสงค์ต่างประเทศที่อ่อนแอลงเมื่อคู่ค้าหลักทั้งสหรัฐฯ จีน ยุโรป และญี่ปุ่น ต่างปรับลดประมาณการเติบโตลง และความเสี่ยงจากการสอบสวนตามมาตรา 301 ของสหรัฐฯ ต่อแนวปฏิบัติทางการค้าของไทย

KKP Research มองว่าตัวเลขการส่งออกที่แข็งแกร่งในช่วงปีที่ผ่านมา ส่วนหนึ่งมาจากการสวมสิทธิ (transshipment) หรือการนำเข้าสินค้าที่ผลิตจากประเทศอื่น โดยเฉพาะจากจีน ผ่านไทยเพื่อใช้สิทธิภาษีที่ได้เปรียบกว่า ก่อนส่งออกต่อไปยังสหรัฐฯ โดยเฉพาะสินค้าในกลุ่มอิเล็กทรอนิกส์ และประเมินว่าช่องทางการเติบโตลักษณะนี้มีความเสี่ยงจะถูกกีดกันมากขึ้นตามนโยบายการค้าของสหรัฐฯ ที่ต้องการลดปัญหาสินค้าสวมสิทธิ

นัยสำคัญที่น่ากังวลคือ แม้สงครามอิหร่านจะคลี่คลายเร็วกว่าคาด ความเสี่ยงด้านลบต่อการส่งออกในปีนี้ก็ยังคงอยู่ และการส่งออกมีแนวโน้มขยายตัวชะลอลงจากปีก่อนอยู่ดี กล่าวอีกนัยหนึ่ง ตัวเลขส่งออกในปีนี้มีความเสี่ยงด้านต่ำมากกว่า ไม่ว่าสงครามจะจบลงในรูปแบบใด

KKP Research ยังประเมินว่าดุลบัญชีเดินสะพัดมีแนวโน้มแย่ลงตามดุลการค้าที่อ่อนตัวลง จากโครงสร้างการนำเข้าพลังงานสุทธิของไทย โดยได้ปรับลดคาดการณ์การเกินดุลบัญชีเดินสะพัดลง และมองว่ามีความเป็นไปได้ที่ไทยจะขาดดุลบัญชีเดินสะพัดในไตรมาส 2 จากทั้งผลของราคาน้ำมันสูงที่กดดันดุลการค้า และช่วงเวลาการส่งเงินปันผลกลับประเทศในไตรมาสเดียวกัน ซึ่งจะเพิ่มแรงกดดันต่อค่าเงินบาทในระยะข้างหน้า โดยเฉพาะหากสถานการณ์สงครามรุนแรงและยืดเยื้อมากกว่าที่ประเมิน

ราคาพลังงานที่พุ่งสูงกดดันกำลังซื้อครัวเรือนหนักที่สุดในกลุ่มผู้มีรายได้น้อย

พลังงานมีสัดส่วนราว 14% ของตะกร้าการบริโภคของครัวเรือนไทย การพุ่งขึ้นของราคาพลังงานจึงกดดันกำลังซื้ออย่างไม่สมดุล และกระทบหนักที่สุดต่อครัวเรือนรายได้น้อย ซึ่งมีความสามารถในการรับมือทางการเงินต่ำอยู่แล้ว ปัจจัยนี้ยิ่งซ้ำเติมสถานการณ์เดิมที่หนี้ครัวเรือนยังอยู่ในระดับสูง และเงินออมของภาคครัวเรือนลดลงต่อเนื่องตั้งแต่ช่วงโควิด ส่งผลให้การใช้จ่ายในหมวดไม่จำเป็นมีแนวโน้มชะลอลงเพิ่มเติม และทำให้การบริโภคภาคเอกชนโดยรวมอ่อนแรงกว่าที่เคยประเมินไว้

หนี้สาธารณะใกล้ถึงเพดาน

KKP Research วิเคราะห์ว่า ภายใต้ข้อจำกัดทางการคลังในปัจจุบัน แนวทางที่เหมาะสมกว่าการตรึงราคาพลังงานโดยทั่วไป คือการปล่อยให้ผลกระทบจากราคาพลังงานโลกที่สูงขึ้นค่อย ๆ ส่งผ่านสู่ราคาตลาด พร้อมกับใช้มาตรการช่วยเหลือแบบเจาะจงต่อครัวเรือนรายได้น้อยและภาคขนส่ง เพราะการตรึงราคาแบบทั่วถึงอาจสร้างความบิดเบือนในตลาด นำไปสู่การกักตุน การเก็งกำไร และภาวะขาดแคลนน้ำมัน

ภายใต้กรอบการคลังระยะปานกลาง KKP Research ประเมินว่าอัตราส่วนหนี้สาธารณะต่อ GDP ของไทยกำลังเข้าใกล้เพดานกฎหมายที่ 70% อยู่แล้ว แม้ก่อนเกิดผลกระทบจากภาวะสงคราม และเมื่อสงครามส่งผลทั้งต่อรายจ่ายภาครัฐจากการช่วยเหลือประชาชน และต่อเศรษฐกิจไทยที่ชะลอลงจนทำให้ GDP โตต่ำลง ก็มีความเสี่ยงจะผลักดันให้หนี้สาธารณะต่อ GDP ทะลุเพดาน 70% ได้เร็วขึ้น

โจทย์สำคัญจึงอยู่ที่ประสิทธิผลและความคุ้มค่าของรายจ่ายภาครัฐ การปฏิรูปรายได้ภาษี การปฏิรูปขนาดภาครัฐ การรักษาวินัยการคลัง และการสร้างความเชื่อมั่นต่อฐานะการคลังของประเทศ อย่างไรก็ดี หากรายจ่ายเพิ่มเติมเพื่อบรรเทาผลกระทบจากราคาพลังงานสูงสามารถช่วยหนุนการเติบโตได้อย่างยั่งยืน การยอมเพิ่มการขาดดุลในปัจจุบัน พร้อมมีแผนลดหนี้ที่ชัดเจน ก็อาจเป็นทางเลือกที่เหมาะสมได้เช่นกัน

โอกาสปรับขึ้นดอกเบี้ยมีค่อนข้างน้อย อาจเห็นดอกเบี้ยลงเพื่อพยุงเศรษฐกิจ

แม้ธนาคารกลางทั่วโลกมักเผชิญโจทย์ยากในภาวะ stagflation เพราะต้องพยายามประคองเศรษฐกิจด้วยดอกเบี้ยต่ำ ขณะเดียวกันก็มีข้อจำกัดในการลดดอกเบี้ยเมื่อเงินเฟ้ออยู่ในระดับสูง แต่ KKP Research มองว่าทิศทางนโยบายการเงินของไทยในรอบนี้มีแนวโน้มเอนเอียงไปทางผ่อนคลายมากกว่าการขึ้นดอกเบี้ย

สาเหตุสำคัญคืออัตราเงินเฟ้อที่ปรับสูงขึ้นไม่น่าจะเป็นแรงกดดันเพียงพอให้ธนาคารแห่งประเทศไทยต้องขึ้นดอกเบี้ยในรอบนี้ เนื่องจากไทยกำลังเผชิญภาวะที่เงินเฟ้อเพิ่งอยู่ในแดนลบ ขณะที่เศรษฐกิจชะลอตัว ทำให้ความเสี่ยงที่เงินเฟ้อจะเร่งขึ้นต่อเนื่องมีน้อยกว่าช่วงปี 2022 ซึ่งเป็นจังหวะเปิดเมืองและเศรษฐกิจฟื้นตัว

KKP Research จึงประเมินว่า กนง. จะสามารถอดทนต่อภาวะเงินเฟ้อที่สูงเกินกรอบเป้าหมายได้ชั่วคราว หากเงินเฟ้อที่เร่งขึ้นมาจากฝั่งอุปทานและปัจจัยตลาดโลก ซึ่งนโยบายดอกเบี้ยไม่สามารถควบคุมได้โดยตรง และหากราคาน้ำมันคลี่คลายลงตามสมมติฐาน เงินเฟ้อก็จะมีแนวโน้มลดลงอย่างมีนัยสำคัญในช่วงปลายปีนี้ต่อเนื่องถึงปีหน้า

KKP Research คาดว่า กนง. จะคงอัตราดอกเบี้ยไว้ในช่วงที่ราคาน้ำมันยังอยู่ในระดับสูง และมีโอกาสปรับลดดอกเบี้ยเพิ่มเติมจากระดับปัจจุบันเมื่อราคาน้ำมันผ่านจุดสูงสุดไปอย่างชัดเจนแล้ว โดยคาดว่าดอกเบี้ยนโยบายอาจลดลงสู่ 0.75% ในการประชุม กนง. รอบสุดท้ายของปี 2569 เพื่อพยุงเศรษฐกิจที่กำลังซื้อยังอ่อนแอ ก่อนจะขยับกลับขึ้นสู่ 1.0% ในปี 2570

กรณีคลี่คลายเร็ว (Brent ~US$78/bbl): ผลกระทบอยู่ในวงจำกัด

สถานการณ์คลี่คลายเร็วเคยเป็นกรณีฐานเดิมของ KKP Research แต่เมื่อพิจารณาจากสถานการณ์ปัจจุบัน กรณีนี้กลับกลายเป็นกรณีที่ดี (Good Case) มากกว่า เนื่องจากสงครามมีแนวโน้มยืดเยื้อกว่าที่เคยประเมินไว้ หากสงครามยุติลงอย่างรวดเร็ว และราคาน้ำมันปรับลดลงเร็ว ผลกระทบทางเศรษฐกิจก็จะยังอยู่ในระดับที่พอรับมือได้ ภาคท่องเที่ยวจะกลับมาฟื้นตัวในช่วงครึ่งหลังของปี ความเชื่อมั่นผู้บริโภคทรงตัว และไม่จำเป็นต้องมีการปรับนโยบายเพิ่มเติมจากปัจจุบัน โดยธนาคารแห่งประเทศไทยสามารถคงอัตราดอกเบี้ยที่ 1.0% ได้ตลอดทั้งปี

กรณีรุนแรง (Brent ~US$130/bbl): Stagflation อาจพลิกเป็นภาวะถดถอย

ในกรณีที่สถานการณ์ลุกลาม ผลกระทบอาจรุนแรงมากพอที่จะสร้างความเสี่ยงต่อการเกิดภาวะเศรษฐกิจถดถอยอย่างแท้จริง ภาคท่องเที่ยวจะซบเซาอย่างชัดเจน และอาจฉุดจำนวนนักท่องเที่ยวลงสู่ระดับใกล้เคียงช่วงต้นโควิด ขณะที่การส่งออกอาจหยุดขยายตัว และการบริโภคหดตัวแรงเมื่อรายได้ที่แท้จริงติดลบในวงกว้าง

ความเสี่ยงสำคัญในกรณีนี้คือการที่เศรษฐกิจโลกเข้าสู่ภาวะถดถอย ซึ่งอาจส่งผลให้เศรษฐกิจไทยหดตัวลงรุนแรงมากขึ้น โดยในสถานการณ์ดังกล่าว KKP Research คาดว่าธนาคารแห่งประเทศไทยจะคงดอกเบี้ยไว้ในระดับต่ำเพื่อพยุงเศรษฐกิจไทย และอาจปรับลดดอกเบี้ยเพิ่มเติมเมื่อสถานการณ์เงินเฟ้อเริ่มคลี่คลายลง

ความเสี่ยง Tail Risk จากภาวะขาดแคลนพลังงานและสินค้า

ทั้งสามสถานการณ์ข้างต้นตั้งอยู่บนสมมติฐานว่าผลกระทบทางเศรษฐกิจจะเกิดขึ้นผ่านราคาพลังงานและสินค้าที่เกี่ยวข้องที่ปรับตัวสูงขึ้น ทำให้ต้นทุนในระบบเศรษฐกิจเพิ่มขึ้น แต่ยังไม่เกิดภาวะขาดแคลนเชื้อเพลิงในประเทศ อย่างไรก็ตาม หากเกิดกรณีเลวร้ายที่ไทยไม่สามารถนำเข้าเชื้อเพลิงได้จนเกิดการขาดแคลนทางกายภาพ ผลกระทบต่อเศรษฐกิจไทยจะรุนแรงกว่าที่ประเมินไว้อย่างมาก

KKP Research ชี้ว่า ความเปราะบางของไทยไม่ได้จำกัดอยู่เพียงน้ำมันดิบและก๊าซธรรมชาติเหลว (LNG) เพราะเส้นทางอิหร่านไม่ได้เป็นเพียงช่องทางหลักสำหรับการนำเข้าเชื้อเพลิงเท่านั้น แต่ยังมีความสำคัญต่อสินค้าจำเป็นอื่น ๆ ด้วย ได้แก่ 1) ปุ๋ย ซึ่งหากขาดแคลนจะกระทบผลผลิตข้าว อ้อย มันสำปะหลัง และยางพารา ทำให้รอบการผลิตล่าช้าออกไป 1-2 รอบ 2) วัตถุดิบปิโตรเคมี ซึ่งใช้ในการผลิตพลาสติก วัสดุบรรจุภัณฑ์อาหาร ขวดน้ำ เส้นใยสังเคราะห์ และสินค้าอุตสาหกรรมหลายชนิด และ 3) ฮีเลียม ซึ่งเป็นวัตถุดิบสำคัญต่อการผลิตเซมิคอนดักเตอร์ทั่วโลก

ไทยจึงมีความเสี่ยงได้รับผลกระทบจากวิกฤตครั้งนี้ค่อนข้างมาก เนื่องจากเป็นเศรษฐกิจที่พึ่งพาการนำเข้าพลังงาน พึ่งพาการท่องเที่ยว มีหนี้ครัวเรือนสูง พื้นที่ทางการคลังจำกัด และภาคครัวเรือนยังฟื้นตัวจากโควิดไม่เต็มที่ ความเสี่ยงสำคัญที่ต้องจับตาคือสงครามอาจยืดเยื้อกว่าที่คาด และหากสถานการณ์ลุกลามจนเกิดภาวะ stagflation รุนแรง หรือถึงขั้นขาดแคลนพลังงานและสินค้า ก็อาจพัฒนาไปสู่ภาวะเศรษฐกิจถดถอย โดยแรงกดดันจะเกิดขึ้นพร้อมกันทั้งต่อการท่องเที่ยว การบริโภค และฐานะการคลัง

KKP Research ระบุว่ามี 4 ปัจจัยสำคัญที่ต้องติดตามอย่างใกล้ชิด ได้แก่ แนวโน้มราคาน้ำมัน ความเร็วของการซบเซาในภาคท่องเที่ยว การตอบสนองด้านการคลังภายใต้ข้อจำกัดของเพดานหนี้ และการสื่อสารของ กนง. ต่อภาวะเงินเฟ้อที่มีแนวโน้มเร่งตัวสูงเกินกรอบเป้าหมายเงินเฟ้อ