ไทยส่อเสียสถานะผู้ผลิต-ส่งออก มูลค่านำเข้าEV-อุปกรณ์เทคฯ ดันขาดดุลพุ่ง

ดุลบัญชีเดินสะพัดเคยเป็นหนึ่งใน “จุดแข็ง” สำคัญของเศรษฐกิจไทยมาเป็นเวลานาน เพราะสะท้อนว่าไทยมีเงินไหลเข้าจากการค้า บริการ และรายได้จากต่างประเทศมากกว่าเงินไหลออก โดยเฉพาะในช่วงปี 2557-2561 ที่ไทยเคยเกินดุลบัญชีเดินสะพัดสูงถึงราว 8-10% ของ GDP ซึ่งถือเป็นระดับที่ใหญ่มากในเชิงเศรษฐกิจมหภาค

ข่าวที่เกี่ยวข้อง

ภาพดังกล่าวเกิดจากทั้งดุลการค้าที่เกินดุลสูง และดุลบริการที่ได้รับแรงหนุนจากการท่องเที่ยว โดยเฉพาะช่วงที่นักท่องเที่ยวจีนขยายตัวอย่างมาก ทำให้ประเทศไทยมีเงินไหลเข้าต่อเนื่อง ธนาคารแห่งประเทศไทยต้องเข้าไปซื้อเงินตราต่างประเทศ และเงินทุนสำรองระหว่างประเทศเพิ่มขึ้นอย่างรวดเร็ว

อย่างไรก็ตาม ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการ หัวหน้านักเศรษฐศาสตร์ และหัวหน้าฝ่ายวิเคราะห์เศรษฐกิจและการลงทุน กลุ่มธุรกิจการเงินเกียรตินาคินภัทร หรือ KKP ชี้ว่า ภาพของดุลบัญชีเดินสะพัดไทยกำลังเปลี่ยนไป

หลังผ่านโควิด-19 หลายฝ่ายเคยคาดหวังว่าเมื่อการท่องเที่ยวฟื้นตัว ไทยจะกลับไปเกินดุลบัญชีเดินสะพัดในระดับสูงเหมือนในอดีต แต่ข้อมูลล่าสุดกลับสะท้อนว่าไทยเริ่มเกินดุลน้อยลง และในบางช่วงอาจขยับไปสู่ภาวะขาดดุลเล็กน้อย แม้ข้อมูลบางส่วนยังไม่ได้รวมผลกระทบจากราคาน้ำมันที่เกี่ยวข้องกับความตึงเครียดในตะวันออกกลางอย่างเต็มที่ก็ตาม

การเปลี่ยนแปลงนี้ไม่ได้หมายความว่าเศรษฐกิจไทยกำลังเข้าสู่วิกฤติทันที เพราะระดับการขาดดุลที่คาดการณ์ยังอยู่ในกรอบจำกัด ไม่ได้รุนแรงเท่าช่วงก่อนวิกฤติต้มยำกุ้งที่ไทยเคยขาดดุลบัญชีเดินสะพัดราว 7-8% ของ GDP แต่สัญญาณที่เกิดขึ้นมีความสำคัญ เพราะสะท้อนว่าเสถียรภาพภายนอกประเทศที่ไทยเคยมีอย่างเหลือเฟืออาจไม่ใช่สิ่งที่มองข้ามได้อีกต่อไป

หากไทยเคยอยู่ในภาวะเงินออมสูง ลงทุนน้อย เกินดุลบัญชีเดินสะพัดมาก ค่าเงินบาทแข็งค่า และเงินเฟ้อต่ำ วันนี้เศรษฐกิจไทยกำลังเข้าสู่สมดุลใหม่ที่ต้องระมัดระวังมากขึ้น ทั้งในด้านค่าเงินบาท ฟันด์โฟลว์ การลงทุนโดยตรงจากต่างประเทศ นโยบายการเงิน นโยบายการคลัง และความสามารถในการแข่งขันระยะยาว

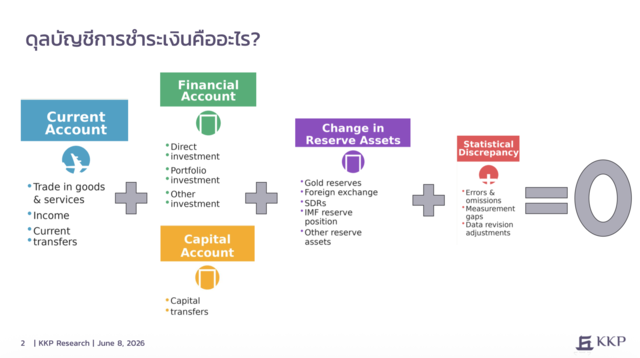

ดุลบัญชีเดินสะพัดคืออะไร และทำไมจึงเป็นเครื่องชี้เสถียรภาพของประเทศ

ดร.พิพัฒน์เริ่มต้นจากการอธิบายว่า ดุลบัญชีเดินสะพัดเป็นส่วนหนึ่งของดุลการชำระเงิน หรือ Balance of Payments ซึ่งเป็นบัญชีที่ใช้บันทึกว่าแต่ละประเทศมีเงินเข้าและเงินออกอย่างไร โดยหลักสำคัญไม่ได้ดูเพียงว่าเงินเข้าออกมากน้อยเท่าไร แต่ต้องดูว่าเงินเข้าออกนั้นเกิดจากอะไร

ดุลการชำระเงินจึงแบ่งออกเป็นสองบัญชีใหญ่ บัญชีแรกคือบัญชีเดินสะพัด หรือ Current Account ซึ่งประกอบด้วยสินค้า บริการ และรายได้ ส่วนบัญชีที่สองคือบัญชีทุนและบัญชีการเงิน ซึ่งเกี่ยวข้องกับเงินลงทุนโดยตรง เงินลงทุนในตลาดหุ้น ตลาดพันธบัตร และเงินกู้ยืมต่างประเทศ

ในฝั่งบัญชีเดินสะพัด รายการสำคัญเริ่มจากการซื้อขายสินค้า หรือ goods ซึ่งก็คือการส่งออกและนำเข้า หากประเทศขายสินค้าได้มากกว่าซื้อก็มีเงินไหลเข้า หากซื้อมากกว่าขายก็มีเงินไหลออก ถัดมาคือบริการ เช่น การท่องเที่ยว การขนส่ง หรือการใช้บริการต่างประเทศ ไม่ว่าจะเป็นบริการดิจิทัล แพลตฟอร์มสตรีมมิง หรือบริการออนไลน์ต่าง ๆ และอีกส่วนคือรายได้จากการลงทุน เช่น รายได้ที่คนไทยหรือธุรกิจไทยได้รับจากการลงทุนต่างประเทศ เมื่อรวมสินค้า บริการ และรายได้เข้าด้วยกัน จึงเกิดเป็นดุลบัญชีเดินสะพัด

เหตุผลที่นักเศรษฐศาสตร์ให้ความสำคัญกับดุลบัญชีเดินสะพัดมาก เพราะดุลบัญชีเดินสะพัดมักมีลักษณะ persistent หรือคงทนกว่ากระแสเงินทุนระยะสั้น หากประเทศหนึ่งเกินดุลบัญชีเดินสะพัดต่อเนื่องก็มักเกินดุลอยู่หลายปี ในทางกลับกัน หากประเทศหนึ่งขาดดุลบัญชีเดินสะพัดต่อเนื่อง ก็อาจสะท้อนว่าประเทศนั้นต้องพึ่งพาเงินออมจากต่างประเทศมากขึ้น แตกต่างจากบัญชีการเงินซึ่งมีลักษณะเป็น hot money เงินสามารถไหลเข้าออกได้รวดเร็ว และควบคุมได้ยากกว่า

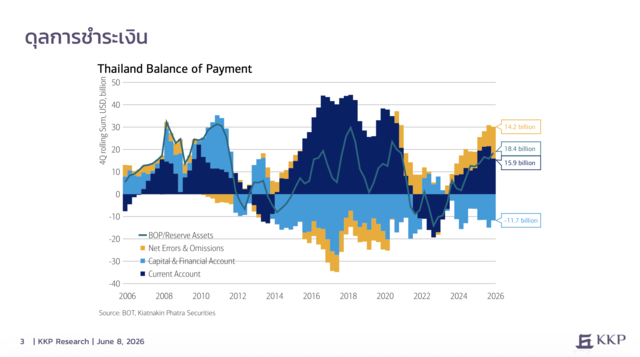

เมื่อพิจารณาร่วมกับรายการอื่น เช่น การแทรกแซงตลาดเงินของธนาคารกลาง และรายการคลาดเคลื่อนทางสถิติที่ปัจจุบันเรียกว่า Statistical discrepancy แทนคำเดิมอย่าง Net errors and omissions ภาพรวมของดุลการชำระเงินจะสะท้อนสถานะเงินเข้าออกของประเทศ หากประเทศมีดุลการชำระเงินเป็นบวก ก็มีแนวโน้มสะสมเงินทุนสำรองระหว่างประเทศเพิ่มขึ้น แต่หาก current account และ financial account รวมกันสะท้อนว่าเงินไหลออกมากกว่าเงินไหลเข้า ก็จะกดดันเงินทุนสำรองและเสถียรภาพค่าเงิน

ในบริบทของไทย ภาพในอดีตชัดเจนมาก ช่วงหลังปี 2557-2558 ไทยเกินดุลบัญชีเดินสะพัดสูง เพราะการท่องเที่ยวบูม โดยเฉพาะจากนักท่องเที่ยวจีน ขณะเดียวกันดุลการค้าก็ยังแข็งแรง ทำให้ธนาคารแห่งประเทศไทยสะสมเงินทุนสำรองระหว่างประเทศเป็นจำนวนมาก

อย่างไรก็ตาม ในช่วงโควิด-19 ภาพดุลบัญชีเดินสะพัดของไทยก็กลับด้านทันที เพราะเมืองปิด การท่องเที่ยวหายไป และไทยขาดดุลบัญชีเดินสะพัด ก่อนจะค่อย ๆ ฟื้นกลับมาเป็นบวกอีกครั้งเมื่อการท่องเที่ยวเริ่มกลับมา

อย่างไรก็ตาม สิ่งที่ KKP ต้องการชี้ให้เห็นคือ แม้ดุลบัญชีเดินสะพัดกลับมาเป็นบวกหลังโควิด แต่ระดับการเกินดุลไม่ได้กลับไปสูงเหมือนเดิม การเกินดุลที่เคยเป็นแรงหนุนให้เงินบาทแข็งค่าอย่างต่อเนื่องเริ่มลดลง และนี่คือจุดเริ่มต้นของคำถามสำคัญว่า เศรษฐกิจไทยกำลังเผชิญการเปลี่ยนแปลงเชิงโครงสร้างในดุลต่างประเทศหรือไม่

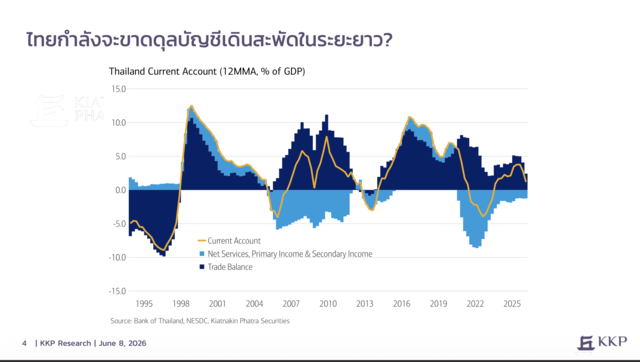

ดุลการค้าเริ่มอ่อนแรง แม้ไม่นับน้ำมัน และสะท้อนปัญหาความสามารถในการแข่งขัน

ดร.พิพัฒน์ระบุว่า หากแยกดุลบัญชีเดินสะพัดออกเป็นดุลการค้า ดุลบริการ และรายได้ จะเห็นว่าช่วงปี 2557-2561 ที่ไทยเกินดุลบัญชีเดินสะพัดสูง ส่วนหนึ่งมาจากดุลการค้าที่เกินดุลมาก และอีกส่วนมาจากดุลบริการที่ได้รับแรงหนุนจากการท่องเที่ยว

อย่างไรก็ตาม หลังโควิด ภาพที่น่าสนใจคือดุลบัญชีเดินสะพัดฟื้นตัวขึ้นจริง แต่ไม่ได้ฟื้นกลับไปสู่ระดับเดิม และเมื่อดูข้อมูลรายไตรมาสหรือเฉลี่ย 4 ไตรมาสเพื่อลดความผันผวน ก็ยังเห็นแนวโน้มเดียวกัน คือไทยเกินดุลบัญชีเดินสะพัดน้อยลง

ประเด็นสำคัญคือ สัญญาณดังกล่าวไม่ได้เกิดจากน้ำมันเพียงอย่างเดียว แม้ราคาน้ำมันมีผลต่อดุลการค้าไทยอย่างมาก เพราะไทยเป็นประเทศที่พึ่งพาการนำเข้าน้ำมันสูง และในเดือนเมษายน ตัวเลขดุลการค้าตามฐานศุลกากรขาดดุลสูงถึงประมาณ 10,000 ล้านดอลลาร์สหรัฐในเดือนเดียว ซึ่งเป็นระดับที่สูงมาก แต่เมื่อแยกผลของน้ำมันออกไป ดุลการค้าที่ไม่รวมน้ำมันก็ยังขาดดุลราว 2,400 ล้านดอลลาร์สหรัฐ สะท้อนว่าน้ำมันเป็นปัจจัยใหญ่ แต่ไม่ใช่คำอธิบายทั้งหมด

ในอดีต หากตัดน้ำมันออก ไทยมักเกินดุลการค้าอย่างต่อเนื่อง เพราะมีฐานการผลิตในประเทศที่แข็งแรงและเชื่อมโยงกับการส่งออก แต่ช่วงหลังแท่งดุลการค้าที่ไม่รวมน้ำมันเริ่มลดลงเรื่อย ๆ และในช่วงประมาณ 6 เดือนที่ผ่านมาเริ่มเห็นการขาดดุลมากขึ้น ดร.พิพัฒน์มองว่านี่อาจเป็นสัญญาณของปัญหาความสามารถในการแข่งขันของไทย โดยเฉพาะเมื่อสินค้าอุตสาหกรรมจากต่างประเทศเข้ามาทดแทนสินค้าที่เคยผลิตในประเทศมากขึ้น

ตัวอย่างที่ถูกหยิบยกคืออุตสาหกรรมรถยนต์ ในอดีต ไทยใช้รถยนต์ที่ผลิตในประเทศเป็นจำนวนมาก และมี local supply chain หรือห่วงโซ่อุปทานภายในประเทศที่แข็งแรง มี local content สูง แต่ช่วงหลังการใช้รถยนต์ไฟฟ้าเพิ่มขึ้นอย่างมาก สัดส่วน penetration ในยอดขายขึ้นมาอยู่ระดับมากกว่า 20% ทำให้การเปลี่ยนผ่านไปสู่รถยนต์ไฟฟ้าเกี่ยวข้องกับการนำเข้ามากขึ้น ทั้งในรูปแบบรถนำเข้า ชิ้นส่วน หรือการประกอบที่มีส่วนประกอบนำเข้าสูงกว่าเดิม

ผลคือการใช้สินค้าที่เกี่ยวข้องกับการนำเข้ามากขึ้น อาจทำให้ดุลการค้าของไทยอ่อนลง แม้ผู้บริโภคจะได้ประโยชน์จากทางเลือกสินค้าใหม่ก็ตาม

นอกจากรถยนต์ไฟฟ้า ยังเริ่มเห็นสินค้าจากต่างประเทศเข้ามาตีตลาดการผลิตในประเทศมากขึ้นในหลายอุตสาหกรรม ทำให้คำถามเรื่องความสามารถในการแข่งขันของไทยกลับมาเป็นประเด็นพื้นฐาน หากไทยผลิตสินค้าแข่งขันกับคู่แข่งต่างประเทศได้น้อยลง หรือพึ่งพาการนำเข้าสินค้าอุตสาหกรรมมากขึ้น ดุลการค้าที่เคยเป็นแหล่งเกินดุลหลักอาจไม่สามารถทำหน้าที่แบบเดิมได้

ดังนั้น ดร.พิพัฒน์จึงระบุว่า ในการวิเคราะห์แนวโน้มดุลบัญชีเดินสะพัดของไทย ควรแยกระหว่างปัจจัยระยะสั้นกับระยะยาวอย่างชัดเจน

ราคาน้ำมันเป็นประเด็นระยะสั้น หากราคาน้ำมันลดลง ดุลการค้าและดุลบัญชีเดินสะพัดก็น่าจะขาดดุลน้อยลงหรือฟื้นดีขึ้น แต่แนวโน้มที่ไม่เกี่ยวกับน้ำมัน เช่น ความสามารถในการแข่งขัน การนำเข้าสินค้าอุตสาหกรรม และการเปลี่ยนโครงสร้างการผลิต เป็นสิ่งที่ต้องจับตาในระยะยาวมากกว่า เพราะอาจสะท้อนการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจไทย

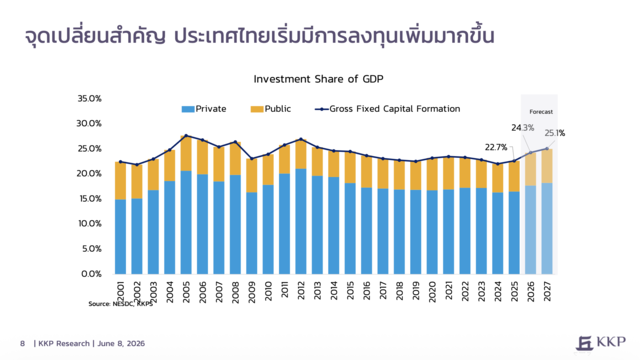

การลงทุนกลับมาเป็นข่าวดี แต่ทำให้การนำเข้าสูงและดุลบัญชีเดินสะพัดลดลง

อีกปัจจัยสำคัญที่ทำให้ดุลบัญชีเดินสะพัดไทยอาจเกินดุลน้อยลงคือการลงทุนที่เริ่มกลับมา ดร.พิพัฒน์ชี้ว่า หากดูสัดส่วนการลงทุนต่อ GDP ของไทย ก่อนวิกฤติต้มยำกุ้งเคยสูงถึงประมาณ 40% แต่หลังจากนั้นไทยอยู่ในภาวะขาดการลงทุนมาเป็นเวลานาน

แม้ช่วงหลังปี 2543 จะเคยมีการลงทุนกลับเข้ามาบ้างจากการย้ายฐานการผลิตและการลงทุนของนักลงทุนญี่ปุ่น รวมถึงการทำให้ไทยเป็นฐานการผลิตเพื่อส่งออก แต่ตั้งแต่ปี 2555 เป็นต้นมา สัดส่วนการลงทุนต่อ GDP ของไทยแทบจะลดลงตลอดทาง

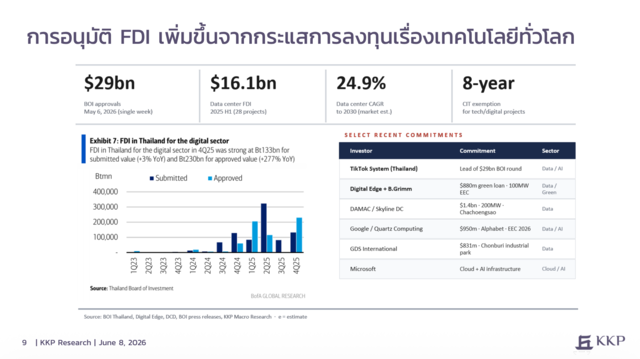

ในช่วงปีที่ผ่านมาและต่อเนื่องถึงปีนี้ เริ่มเห็นสัญญาณที่ดีขึ้นจากการลงทุนที่ขยับขึ้น ข้อมูลการขอรับการส่งเสริมการลงทุนและการอนุมัติสิทธิประโยชน์จาก BOI เพิ่มขึ้น และมีโครงการขนาดใหญ่ที่มีชื่อเสียงเข้ามามากขึ้น เช่น TikTok Google และ Microsoft การลงทุนเหล่านี้เป็นสัญญาณที่ดี เพราะไทยต้องการการลงทุนใหม่เพื่อเพิ่มกิจกรรมทางเศรษฐกิจ ยกระดับผลิตภาพ และสร้างเครื่องยนต์การเติบโตใหม่หลังจากขาดการลงทุนมานาน

แต่ในมุมดุลบัญชีเดินสะพัด การลงทุนขนาดใหญ่จำนวนมากมี import content สูง กล่าวคือ เม็ดเงินลงทุนจำนวนมากถูกใช้ไปกับการนำเข้าสินค้า เครื่องจักร อุปกรณ์ เทคโนโลยี หรือระบบที่ผลิตจากต่างประเทศ ดร.พิพัฒน์ยกตัวอย่างว่าโครงการดาต้าเซ็นเตอร์อาจมีสัดส่วนการนำเข้าสูงถึง 80-85% ของมูลค่าการลงทุน ทำให้ประโยชน์ที่ตกอยู่ในเศรษฐกิจไทยจริงอาจอยู่ราว 15-20% ของมูลค่าลงทุนเท่านั้น

กรณี TikTok ที่มีการประกาศตัวเลขลงทุนระดับ 29,000 ล้านดอลลาร์สหรัฐ หรือแปลงเป็นเงินบาทได้ระดับหลายแสนล้านบาท ก็ไม่ได้หมายความว่า GDP ไทยจะเพิ่มขึ้นเท่ากับมูลค่าประกาศลงทุนทั้งหมด เพราะหลายส่วนเป็นการนำเข้า เมื่อการลงทุนเพิ่มขึ้น การนำเข้าก็เพิ่มขึ้น เงินจึงไหลออกผ่านการนำเข้าและกดดุลการค้าให้ลดลงหรือขาดดุลได้

อย่างไรก็ตาม ดร.พิพัฒน์ย้ำว่าเรื่องนี้ไม่ได้น่ากังวลในเชิงเดียวกับการขาดดุลจากการบริโภคหรือการสูญเสียความสามารถในการแข่งขัน เพราะการลงทุนเหล่านี้มักถูก fund โดย FDI หรือเงินลงทุนโดยตรงจากต่างประเทศ กล่าวคือมีเงินทุนไหลเข้าประเทศก่อน แล้วจึงมีเงินไหลออกผ่านการนำเข้าเครื่องจักรหรืออุปกรณ์ แม้ดุลการค้าและดุลบัญชีเดินสะพัดอาจลดลง แต่ในภาพรวมยังมีเงินลงทุนเข้าประเทศ และอาจสร้างกิจกรรมทางเศรษฐกิจใหม่ในระยะยาว

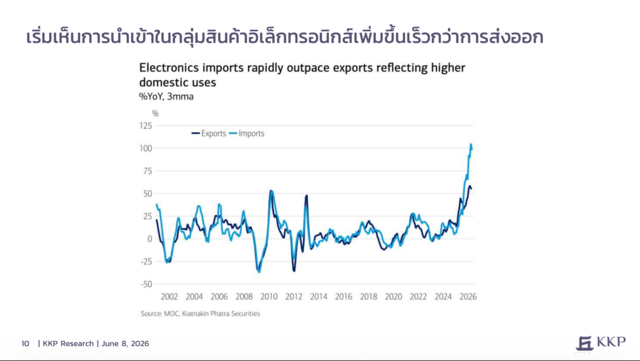

อีกสัญญาณหนึ่งอยู่ในกลุ่มสินค้าอิเล็กทรอนิกส์ โดยปกติการนำเข้าและส่งออกสินค้าอิเล็กทรอนิกส์มักเติบโตไปด้วยกัน เพราะนำเข้าชิ้นส่วนมาผลิตหรือประกอบแล้วส่งออก แต่ในช่วงประมาณหนึ่งปีที่ผ่านมา การนำเข้าเร่งตัวขึ้นและโตเร็วกว่าการส่งออกอย่างชัดเจน สะท้อนว่าการนำเข้าบางส่วนอาจไม่ได้ถูกนำมา re-export หรือ process เพื่อส่งออกทันที แต่อาจเกี่ยวข้องกับการลงทุน เช่น ดาต้าเซ็นเตอร์ หรือการย้ายฐานการผลิตสินค้าอิเล็กทรอนิกส์

ดังนั้น การเกินดุลบัญชีเดินสะพัดที่ลดลงจากการลงทุนจึงอาจเป็น “ข่าวดี” ได้ หากสะท้อนว่าไทยกำลังกลับมาลงทุนมากขึ้น หลังจากขาดการลงทุนมานาน การขาดดุลบางช่วงอาจช่วยลดแรงกดดันจากค่าเงินบาทแข็งทางเดียว และหากการลงทุนเหล่านี้ต่อยอดไปสู่การผลิต การจ้างงาน และการยกระดับขีดความสามารถของเศรษฐกิจ ก็อาจทำให้ความสามารถในการแข่งขันของไทยดีขึ้นในระยะยาว แต่โจทย์สำคัญคือไทยต้องทำให้เม็ดเงินลงทุนเชื่อมโยงกับเศรษฐกิจในประเทศมากขึ้น ไม่ใช่เป็นเพียงการนำเข้าระบบและอุปกรณ์จากต่างประเทศเป็นหลัก

ดุลบริการไม่กลับไปเหมือนเดิม เพราะไทยจ่ายค่าขนส่ง ค่าทรัพย์สินทางปัญญา และบริการดิจิทัลมากขึ้น

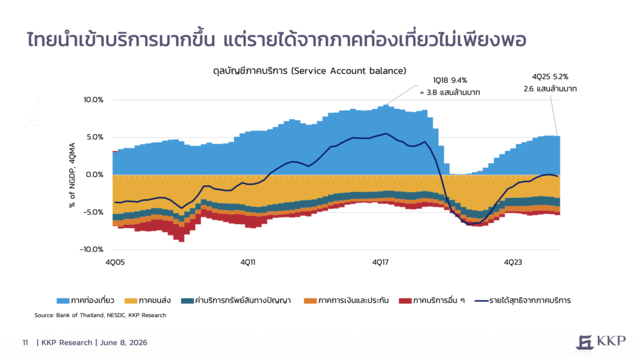

อีกจุดที่สะท้อนการเปลี่ยนแปลงเชิงโครงสร้างคือดุลบริการ ในอดีต ดุลบริการของไทยเคยติดลบ แต่ช่วงปี 2558-2560 รายได้จากการท่องเที่ยวเพิ่มขึ้นมากจนทำให้ดุลบริการกลับมาเกินดุล ภาคท่องเที่ยวจึงเป็นแรงส่งสำคัญที่ทำให้ดุลบัญชีเดินสะพัดไทยเกินดุลสูงในช่วงก่อนโควิด

เมื่อเกิดโควิด-19 นักท่องเที่ยวหายไป ดุลบริการจึงอ่อนตัวอย่างมาก และดุลบัญชีเดินสะพัดขาดดุล แต่เมื่อการท่องเที่ยวฟื้นตัวกลับมาในปัจจุบัน โดยจำนวนนักท่องเที่ยวฟื้นกลับมาราวสองในสามถึงสามในสี่ของระดับที่เคยเห็นในอดีต คำถามสำคัญคือ ทำไมดุลบริการยังไม่กลับไปเกินดุลเหมือนเดิม ทั้งที่ในอดีต หากนักท่องเที่ยวกลับมาถึงระดับใกล้เคียงนี้ ดุลบริการควรเริ่มกลับมาเป็นบวกแล้ว

คำตอบของ ดร.พิพัฒน์คือ ไทยมีรายจ่ายบริการอื่น ๆ ให้ต่างประเทศเพิ่มขึ้นมากขึ้นเรื่อย ๆ รายจ่ายสำคัญอย่างแรกคือค่าขนส่ง หรือ freight cost ซึ่งเพิ่มขึ้นตามการนำเข้าและส่งออกที่มากขึ้น หากไทยนำเข้าสินค้ามากขึ้นหรือมีการค้าระหว่างประเทศมากขึ้น รายจ่ายค่าขนส่งระหว่างประเทศก็เพิ่มตามไปด้วย และกดดุลบริการ

รายจ่ายอีกประเภทที่เริ่มเห็นสัญญาณชัดขึ้นคือการจ่ายค่าทรัพย์สินทางปัญญาไปต่างประเทศ ซึ่งอาจเกี่ยวข้องกับ subscription และแพลตฟอร์มต่างประเทศจำนวนมาก เช่น YouTube, Spotify, Netflix รวมถึงแพลตฟอร์ม AI และบริการดิจิทัลต่าง ๆ ที่ผู้บริโภคและธุรกิจไทยใช้มากขึ้น รายจ่ายเหล่านี้อาจดูไม่ใหญ่มากเมื่อมองเป็นรายรายการ แต่เมื่อรวมกันและเติบโตต่อเนื่อง ก็ทำให้ดุลบริการไทยไม่เกินดุลมากเหมือนเดิม

ดร.พิพัฒน์ชี้ว่า ไทยอาจมีการจ่ายค่าทรัพย์สินทางปัญญาให้ต่างประเทศในระดับสูงมากเมื่อเทียบกับประเทศอาเซียนอื่น ๆ และนี่สะท้อนโจทย์เชิงโครงสร้างที่สำคัญ เศรษฐกิจไทยมีช่องทางจ่ายเงินออกต่างประเทศมากขึ้นเรื่อย ๆ ผ่านสินค้า บริการดิจิทัล ค่าทรัพย์สินทางปัญญา ค่าขนส่ง และแพลตฟอร์มต่างชาติ แต่คำถามคือไทยจะสร้างรายได้จากสินค้าและบริการของตัวเองกลับเข้าประเทศได้อย่างไรให้เพียงพอ

ภาคท่องเที่ยวยังคงช่วยดุลบริการได้มาก แต่บริการท่องเที่ยวจำนวนมากมี value added ไม่สูงเท่าบริการสมัยใหม่ หากไทยต้องการทำให้ดุลบริการกลับมาแข็งแรงโดยไม่พึ่งท่องเที่ยวเพียงอย่างเดียว จำเป็นต้องพัฒนาภาคบริการที่สามารถดึงรายได้จากต่างประเทศได้มากขึ้น เช่น wellness, healthcare, บริการทางการแพทย์ บริการวิชาชีพ ภาคการเงิน และบริการอื่น ๆ ที่มีศักยภาพในการสร้างรายได้จากต่างประเทศ

ในมุมนี้ ดุลบริการจึงไม่ใช่เพียงเรื่องนักท่องเที่ยวกลับมาหรือไม่กลับมา แต่เป็นคำถามว่าเศรษฐกิจไทยสามารถแข่งขันในภาคบริการยุคใหม่ได้มากน้อยเพียงใด หากไทยยังได้รายได้หลักจากท่องเที่ยว แต่จ่ายออกเพิ่มขึ้นผ่านค่าดิจิทัลแพลตฟอร์ม ค่าทรัพย์สินทางปัญญา และบริการต่างประเทศ ดุลบริการก็อาจไม่กลับไปเป็นแรงหนุนดุลบัญชีเดินสะพัดเหมือนในอดีต

เงินบาท ฟันด์โฟลว์ ตลาดหุ้น และบทเรียนจากอินโดนีเซีย เมื่อเสถียรภาพไม่ใช่ของตาย

ดุลบัญชีเดินสะพัดไม่ได้ส่งผลต่อตลาดหุ้นโดยตรงแบบทันที แต่ ดร.พิพัฒน์มองว่าเป็นเครื่องชี้สำคัญของเสถียรภาพประเทศ นักลงทุนต่างชาติมักใช้ดุลบัญชีเดินสะพัดเป็นหนึ่งในตัววัดความแข็งแรงของเศรษฐกิจมหภาค หากประเทศเกินดุลบัญชีเดินสะพัดมาก หรือแม้เกินดุลเพียงเล็กน้อยแต่ไม่ขาดดุลต่อเนื่อง นักลงทุนมักมองว่าเสถียรภาพไม่น่ามีปัญหา เพราะประเทศไม่ต้องพึ่งพาเงินออมจากต่างประเทศมากนัก

ในทางกลับกัน ประเทศที่ขาดดุลบัญชีเดินสะพัดต่อเนื่องต้องพึ่งพาเงินทุนจากต่างประเทศเข้ามาเรื่อย ๆ เพื่อ finance ช่องว่างระหว่างการออมและการลงทุน หากนักลงทุนไม่เชื่อมั่น ไม่ชอบนโยบาย หรือเพียงหยุดนำเงินเข้าประเทศ ค่าเงินก็อาจเผชิญแรงกดดันด้านเสถียรภาพได้ ดังนั้น แม้วันนี้ไทยยังไม่ได้มีปัญหาต่อฟันด์โฟลว์โดยตรง แต่การเปลี่ยนจากประเทศที่เคยเกินดุลมากเป็นเกินดุลน้อยลงหรือขาดดุลเล็กน้อย เป็นสัญญาณที่ตลาดจะเริ่มจับตา

ด้านค่าเงินบาท ดร.พิพัฒน์อธิบายว่า หากมองระยะยาว ดุลบัญชีเดินสะพัดมีผลต่อทิศทางค่าเงินค่อนข้างมาก แม้จะไม่ได้อธิบายการเคลื่อนไหวรายวันหรือรายเดือนได้ทั้งหมด เพราะค่าเงินยังได้รับผลจากอัตราดอกเบี้ย การเติบโตทางเศรษฐกิจ ความสามารถในการแข่งขัน และปัจจัยอื่น ๆ อีกมาก แต่หากย้อนดูประวัติศาสตร์เศรษฐกิจไทย ความสัมพันธ์ระหว่างดุลบัญชีเดินสะพัดกับเงินบาทปรากฏค่อนข้างชัด

หลังวิกฤติต้มยำกุ้ง การอ่อนค่าของเงินบาทจากระดับ 25 บาทต่อดอลลาร์ไปอยู่ระดับราว 50 บาทต่อดอลลาร์ ทำให้ไทยเปลี่ยนจากประเทศที่ขาดดุลบัญชีเดินสะพัดเป็นประเทศที่เกินดุลบัญชีเดินสะพัด จากนั้นเงินบาทจึงแข็งค่าต่อเนื่องหลายปี เพราะพื้นฐานของเศรษฐกิจเปลี่ยนไป มีเงินอยากไหลเข้าประเทศมากขึ้น ในช่วงที่ไทยเกินดุลบัญชีเดินสะพัดสูงถึงราว 10% ของ GDP ค่าเงินบาทก็แข็งค่าจากระดับประมาณ 35–38 บาทต่อดอลลาร์ ลงไปใกล้ 30 บาทต่อดอลลาร์ ขณะที่ช่วงโควิดซึ่งไทยขาดดุลบัญชีเดินสะพัด ค่าเงินบาทก็อ่อนค่าลง

ดังนั้น การฟื้นตัวของดุลบัญชีเดินสะพัดจากติดลบกลับมาเป็นบวกในช่วงหลังโควิดอาจเป็นหนึ่งในเหตุผลที่ทำให้เงินบาทแข็งค่าในช่วงที่ผ่านมา แต่หากแนวโน้มต่อไปคือไทยเกินดุลบัญชีเดินสะพัดน้อยลง โอกาสที่เงินบาทจะแข็งค่าทางเดียวแบบในอดีตอาจยากขึ้น เพราะแรงสนับสนุนจากพื้นฐานดุลต่างประเทศไม่มากเท่าเดิม

ภาพนี้มีทั้งด้านบวกและด้านที่ต้องระวัง ด้านบวกคือการเกินดุลน้อยลงหรือขาดดุลเล็กน้อยจากการลงทุนที่เพิ่มขึ้นอาจช่วยลดแรงกดดันเงินบาทแข็ง ทำให้ภาคส่งออก ภาคการผลิต และภาคเกษตรได้รับผลกระทบน้อยลงจากค่าเงินที่แข็งทางเดียว และอาจช่วยลดแรงกดดันเชิง deflationary ที่เกิดจากค่าเงินบาทแข็งและราคานำเข้าถูกลง แต่ด้านที่ต้องระวังคือ หากดุลบัญชีเดินสะพัดอ่อนลงพร้อมกับการขาดดุลการคลังเพิ่มขึ้น นักลงทุนจะเริ่มจับตาความเสี่ยงเรื่อง dual deficit หรือการขาดดุลแฝดมากขึ้น

บทเรียนที่ ดร.พิพัฒน์ยกขึ้นมาคืออินโดนีเซีย ซึ่งเคยเป็นประเทศเกินดุลบัญชีเดินสะพัดก่อนปี 2555-2556 แต่ต่อมาเปลี่ยนเป็นประเทศขาดดุลบัญชีเดินสะพัด ค่าเงินรูเปียห์เคยนิ่งอยู่แถวประมาณ 10,000 รูเปียห์ต่อดอลลาร์ แต่เมื่อขาดดุลบัญชีเดินสะพัดมากขึ้น ค่าเงินก็อ่อนค่ารุนแรงและเกิดแรงกดดันต่อเสถียรภาพ อินโดนีเซียจึงเป็นตัวอย่างว่าเสถียรภาพที่เคยมีสามารถหายไปได้รวดเร็ว หากปล่อยให้ปัญหาสะสมและตลาดเริ่มไม่เชื่อมั่น

กรณีอินโดนีเซียมีหลายปัจจัยซ้อนกัน ปัจจัยแรกคือพื้นฐานเศรษฐกิจและนโยบายบางอย่างที่ถูกตั้งคำถาม เช่น การอุดหนุนราคาพลังงาน ทั้งที่อินโดนีเซียจากประเทศผู้ส่งออกน้ำมันได้กลายเป็นผู้นำเข้าน้ำมันสุทธิไปแล้ว นโยบายอุดหนุนพลังงานทำให้ไม่สามารถสะท้อนราคาตลาดได้เต็มที่ และเมื่อราคาน้ำมันสูงขึ้น การขาดดุลการคลังจึงเพิ่มขึ้นมาก นอกจากนี้ยังมีนโยบายที่ถูกมองเป็นประชานิยม เช่น การอุดหนุนอาหารกลางวัน ซึ่งนักลงทุนต่างประเทศพูดถึงอย่างมาก

เมื่อขาดดุลการคลังมากขึ้นและขาดดุลบัญชีเดินสะพัดพร้อมกัน ตลาดจึงตั้งคำถามต่อพื้นฐานเศรษฐกิจ พอค่าเงินอ่อน ธนาคารกลางต้องขึ้นดอกเบี้ยเพื่อพยุงค่าเงิน แต่การขึ้นดอกเบี้ยก็กระทบเศรษฐกิจในประเทศ และย้อนกลับไปกดดันความเชื่อมั่นอีกทอดหนึ่ง

ปัจจัยที่สองคือความเชื่อมั่นต่อนโยบายและธรรมาภิบาล ภายหลังการเปลี่ยนประธานาธิบดี นักลงทุนตั้งคำถามเกี่ยวกับความเป็น reformist ของผู้นำใหม่ รวมถึง governance issue และกรณี Danantara ที่จะตั้งขึ้นมาเป็น holding company ซึ่งทำให้ตลาดสงสัยว่าจะมีผลต่อธรรมาภิบาลและทิศทางนโยบายอย่างไร

ปัจจัยที่สามเป็นปัจจัยเชิงเทคนิคในตลาดทุน คือประเด็น MSCI ที่ตั้งคำถามเรื่อง free float ของหุ้นอินโดนีเซีย และมีการปรับลดน้ำหนักหุ้นอินโดนีเซียมาระยะหนึ่ง เมื่อทั้งสามปัจจัยเกิดขึ้นพร้อมกัน จึงเห็นการเทขายหุ้น ค่าเงินอ่อน และดอกเบี้ยขยับขึ้นพร้อมกัน

สำหรับไทย คำถามว่าไทยจะเป็นแบบอินโดนีเซียหรือไม่ คำตอบของ ดร.พิพัฒน์คือยังไม่ใช่ในเวลานี้ เพราะไทยยังมีฐานะเสถียรภาพที่ไม่ได้เปราะบางแบบนั้น และระดับการขาดดุลที่คาดการณ์ยังไม่รุนแรง

แต่บทเรียนคือไทยต้องพิจารณาอยู่ตลอดว่านักลงทุนมองประเทศไทยอย่างไร เพราะนักลงทุนต่างชาติไม่ได้เป็นเพียงผู้ซื้อหุ้น แต่ยังเป็นเจ้าหนี้ ผู้ซื้อพันธบัตรรัฐบาล ผู้ลงทุนในตลาดทุน และผู้ลงทุนโดยตรง หากวันใดนักลงทุนขาดความเชื่อมั่น การเทขายสินทรัพย์และแรงกดดันต่อค่าเงินสามารถส่งผลต่อทั้งเศรษฐกิจและเสถียรภาพพร้อมกันได้

โจทย์นโยบาย: เพิ่มขีดแข่งขัน รักษาวินัยเสถียรภาพ และประเมินดอกเบี้ยจากบริบทไทย

ข้อเสนอเชิงนโยบายที่สำคัญที่สุดของ ดร.พิพัฒน์คือ ไทยต้องกลับมาให้ความสำคัญกับความสามารถในการแข่งขัน เพราะสัญญาณการเกินดุลบัญชีเดินสะพัดที่ลดลงส่วนหนึ่งมาจากความสามารถในการแข่งขันของภาคสินค้าและบริการที่อ่อนลง การย้ายฐานการผลิต การนำเข้าสินค้ามากขึ้น และคำถามว่าสินค้าส่งออกไทยยังแข่งขันกับคู่แข่งได้มากน้อยเพียงใด ดังนั้น ความจำเป็นในการหา engine of growth ใหม่ และการทำให้เศรษฐกิจไทยยังมีความสามารถในการแข่งขันจึงเป็นโจทย์พื้นฐานที่สุด

ในด้านการค้า ไทยต้องสร้างสินค้าที่แข่งขันได้มากขึ้น ลดการถูกทดแทนด้วยสินค้านำเข้า และยกระดับฐานการผลิตในประเทศให้เชื่อมโยงกับเทคโนโลยีและห่วงโซ่มูลค่าใหม่ ในด้านบริการ ไทยต้องสร้างเม็ดเงินเข้าประเทศให้มากขึ้น ไม่ใช่เพียงลดรายจ่ายออก เพราะเศรษฐกิจยุคใหม่ทำให้คนไทยและธุรกิจไทยมีช่องทางจ่ายเงินออกต่างประเทศมากขึ้นผ่านบริการดิจิทัล subscription แพลตฟอร์มต่างประเทศ และค่าทรัพย์สินทางปัญญา หากไทยไม่สามารถสร้างบริการที่ขายต่างประเทศได้มากขึ้น ดุลบริการก็จะถูกกดดันต่อเนื่อง

ภาคท่องเที่ยวเป็นแรงหนุนสำคัญและยังช่วยดุลบริการได้มาก แต่ไม่ควรเป็นเครื่องยนต์เดียวในระยะยาว เพราะบริการท่องเที่ยวจำนวนมากมี value added ไม่สูงเท่าบริการใหม่ ไทยจึงควรมองหาโอกาสใน wellness, healthcare, บริการทางการแพทย์ ภาคการเงิน และบริการอื่น ๆ ที่สามารถดึงรายได้จากต่างประเทศกลับเข้ามาได้มากขึ้น

ในด้านการลงทุน การที่ไทยเริ่มมีการลงทุนเพิ่มขึ้นไม่ควรถูกมองว่าเป็นเรื่องลบ แม้การลงทุนจะทำให้การนำเข้าสูงขึ้นและกดดุลบัญชีเดินสะพัดในระยะสั้น เพราะไทยต้องการการลงทุนเพื่อสร้างกิจกรรมทางเศรษฐกิจใหม่ ลดแรงกดดันเงินบาทแข็งทางเดียว และทำให้ความสามารถในการแข่งขันดีขึ้น แต่โจทย์คือจะทำอย่างไรให้การลงทุนเหล่านี้สร้างผลกระทบต่อเศรษฐกิจภายในประเทศมากขึ้น เชื่อมโยงกับผู้ประกอบการไทย แรงงานไทย และห่วงโซ่อุปทานไทยมากขึ้น

อีกด้านหนึ่งคือการดำเนินนโยบายเศรษฐกิจต้องระมัดระวังเรื่องเสถียรภาพมากขึ้น ในอดีต หากไทยเกินดุลบัญชีเดินสะพัดสูง ค่าเงินบาทแข็ง และเงินทุนสำรองสูง ผู้กำหนดนโยบายอาจมีพื้นที่มากในการลดดอกเบี้ยหรือขาดดุลการคลัง เพราะตลาดยังเชื่อมั่นว่าเสถียรภาพภายนอกแข็งแรง แต่เมื่อดุลบัญชีเดินสะพัดไม่ได้เกินดุลมากเหมือนเดิม การลดดอกเบี้ยหรือการขาดดุลการคลังต้องคำนึงถึงผลต่อความเชื่อมั่น ค่าเงิน และการพึ่งพาเงินทุนจากต่างประเทศมากขึ้น

ในบริบทปัจจุบันที่หนี้สาธารณะสูงขึ้นและอยู่ใกล้เพดานมากขึ้น พร้อมกับสัญญาณว่าดุลบัญชีเดินสะพัดอ่อนลง นักลงทุนต่างชาติจะจับตานโยบายการคลังและการเงินของไทยมากขึ้น ไม่ได้หมายความว่าเสถียรภาพไทยมีปัญหาในทันที แต่หมายความว่าพื้นที่นโยบายไม่ได้กว้างเท่าอดีต และต้องใช้ด้วยความรอบคอบมากกว่าเดิม

ส่วนทิศทางดอกเบี้ยไทยในบริบทที่เฟดยังมีแรงกดดันจากเงินเฟ้อ ดร.พิพัฒน์มองว่า หากทุกอย่างเป็นไปตามคาด กล่าวคือสถานการณ์ตะวันออกกลางไม่ลุกลาม ราคาน้ำมันอยู่ในระดับใกล้เคียงปัจจุบันหรือสูงกว่านี้เพียงเล็กน้อยแล้วค่อย ๆ ปรับลง และเงินเฟ้อไทยพีคไม่เกินราว 4% กว่าหรือใกล้ 5% ก่อนลดลง ธนาคารแห่งประเทศไทยอาจไม่มีความจำเป็นต้องขึ้นดอกเบี้ย เพราะแรงกระแทกครั้งนี้เป็น supply-side shock ที่สามารถมองผ่านได้ หากไม่ลามไปสู่ wage-price spiral หรือภาวะที่เงินเฟ้อทำให้ค่าแรงและต้นทุนปรับขึ้นต่อเนื่องจนเกิดการส่งผ่านราคาซ้ำ

บริบทไทยต่างจากสหรัฐ เพราะสหรัฐเริ่มจากเงินเฟ้อที่อยู่ระดับสูงกว่า เศรษฐกิจเติบโตดีกว่าเทรนด์ และมีแรงลงทุนภายในประเทศ ขณะที่ไทยก่อนเกิดแรงกระแทกจากราคาน้ำมันมีเงินเฟ้อติดลบและเศรษฐกิจต่ำกว่าเทรนด์ ดังนั้นการตอบสนองนโยบายจึงไม่จำเป็นต้องเหมือนกัน อย่างไรก็ตาม มีเงื่อนไขที่อาจทำให้ธนาคารแห่งประเทศไทยต้องพิจารณาขึ้นดอกเบี้ย เช่น สถานการณ์ตะวันออกกลางลุกลามมากกว่าคาด เงินเฟ้อพุ่งสูงและค้างนานเหมือนช่วงปี 2565-2566 หรือธนาคารกลางประเทศอื่น ๆ ขึ้นดอกเบี้ยพร้อมกันจนค่าเงินบาทอ่อนค่ามาก หากไทยไม่ปรับตาม

ขาดดุลยังไม่น่ากลัว แต่ไทยอาจไม่กลับไปเกินดุลสูงอีก โจทย์ใหม่คือรักษาความเชื่อมั่น

สำหรับประมาณการระยะต่อไป ดร.พิพัฒน์มองว่าไทยอาจขาดดุลบัญชีเดินสะพัดในช่วงไตรมาสสอง โดยหากคิดเป็น annualized ต่อ GDP อาจขาดดุลราว 2% ของ GDP ซึ่งยังไม่ถือว่าสูงมาก และหากราคาน้ำมันปรับตัวดีขึ้น การขาดดุลก็น่าจะทยอยลดลง อย่างไรก็ตาม ไทยอาจไม่ได้กลับไปเกินดุลบัญชีเดินสะพัดระดับ 3-4% ของ GDP เหมือนเดิม แต่อาจอยู่ในระดับใกล้ศูนย์หรือขาดดุลเล็กน้อยได้

ระดับที่เริ่มน่ากังวลในมุมของ ดร.พิพัฒน์คือ หากการขาดดุลบัญชีเดินสะพัดสูงเกินราว 3-5% ของ GDP ต่อเนื่อง เพราะจะเป็นระดับที่ตลาดและผู้กำหนดนโยบายต้องระวังมากขึ้น โดยเฉพาะหากเกิดพร้อมกับการขาดดุลการคลังที่สูงขึ้นและความไม่เชื่อมั่นต่อนโยบาย

ท้ายที่สุด ดุลบัญชีเดินสะพัดที่เปลี่ยนไปไม่ได้เป็นคำเตือนว่าไทยกำลังจะเกิดวิกฤติ แต่เป็นสัญญาณว่าเศรษฐกิจไทยกำลังเข้าสู่ช่วงที่สมดุลเดิมเปลี่ยนแปลง จากประเทศที่เคยเกินดุลสูง ลงทุนน้อย เงินบาทแข็ง และมีเสถียรภาพสูงมาก ไปสู่ประเทศที่อาจเกินดุลน้อยลง ลงทุนมากขึ้น นำเข้ามากขึ้น และต้องระวังความเชื่อมั่นของตลาดมากขึ้น หากไทยสามารถใช้ช่วงเปลี่ยนผ่านนี้เพื่อยกระดับการลงทุน สร้างความสามารถในการแข่งขันใหม่ พัฒนาบริการมูลค่าสูง และรักษาวินัยนโยบายมหภาคได้ ดุลบัญชีเดินสะพัดที่ไม่เหมือนเดิมอาจไม่ใช่สัญญาณร้าย แต่เป็นจุดเปลี่ยนให้เศรษฐกิจไทยหลุดจากกับดักการเติบโตต่ำและเงินบาทแข็งทางเดียวในอดีต