อุตฯ ไทย ‘แก่ก่อนรวย’ ตามโลกไม่ทัน สู้จีนไม่ไหว ต้องเร่งดึงทุน-พัฒนาคน

เศรษฐกิจไทยกำลังยืนอยู่บนทางแยกสำคัญ เมื่อเครื่องยนต์หลักในอดีตเริ่มอ่อนแรงลงพร้อมกัน ภาคอุตสาหกรรมเข้าสู่ช่วงหดตัว หรือ Deindustrialization เร็วกว่าที่ควร ในขณะที่ประเทศยังไม่ก้าวพ้นสถานะประเทศรายได้ปานกลาง การส่งออกยังไม่ฟื้น การลงทุนจากต่างชาติชะลอตัว และเศรษฐกิจหลังโควิดไม่สามารถกลับไปเติบโตได้ในระดับเดิม สัญญาณเหล่านี้สะท้อนว่าโครงสร้างเศรษฐกิจไทยกำลังเปราะบางกว่าที่เคย

ข่าวที่เกี่ยวข้อง

แรงกดดันจากภายนอกยิ่งทวีความรุนแรง เมื่อโลกเดินเข้าสู่ยุคโลกาภิวัตน์ย้อนกลับ หรือ Deglobalization การแข่งขันจากจีน และการเปลี่ยนแปลงทางเทคโนโลยีที่กวาดล้างรูปแบบการผลิตเดิมอย่างรวดเร็ว กระบวนการเสื่อมบทบาทของภาคอุตสาหกรรมไทยจึงถูกเร่งให้เกิดเร็วยิ่งขึ้น ขณะที่ภาคเกษตรและภาคบริการ โดยเฉพาะการท่องเที่ยว ไม่อาจรับบท “พระเอกสำรอง” มาชดเชยการหดตัวดังกล่าวได้อีกต่อไป

โจทย์ใหญ่ของไทยจึงไม่ใช่เพียงการพยุงเศรษฐกิจระยะสั้น แต่คือการเร่งวางนโยบายอุตสาหกรรมเพื่อพาประเทศเปลี่ยนผ่านจากฐานการผลิตเดิม ไปสู่อุตสาหกรรมและบริการมูลค่าเพิ่มสูง เพราะในโลกใหม่ ความสามารถในการแข่งขันจะถูกตัดสินด้วยเทคโนโลยี นวัตกรรม และคุณภาพของคน มากกว่าค่าแรงหรือกำลังการผลิตเหมือนที่ผ่านมา

ประเทศกำลังพัฒนาโตช้า โลกกำลังกลับขั้ว

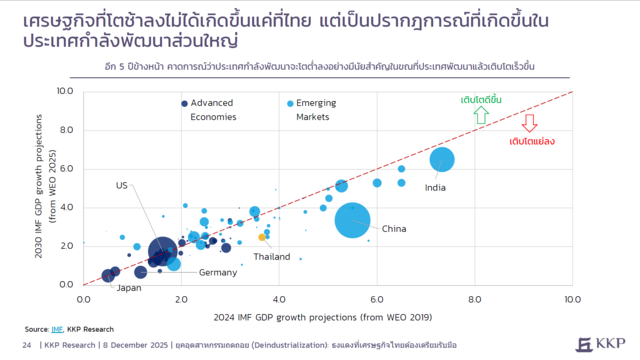

รายงานจาก KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ระบุว่า ในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะหลังวิกฤตโควิด-19 เศรษฐกิจโลกกำลังเผชิญสัญญาณเปลี่ยนผ่านที่น่ากังวล เมื่อประเทศกำลังพัฒนาซึ่งเคยเป็น “เครื่องยนต์หลัก” ของการเติบโต กลับเริ่มชะลอตัวลงอย่างต่อเนื่อง ขณะที่กลุ่มประเทศพัฒนาแล้วกลับรักษาอัตราการเติบโตได้ดีกว่าเดิม ภาวะนี้ไม่ได้เป็นเพียงแนวโน้มระยะสั้น แต่กำลังสะท้อนการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก ซึ่งประเทศไทยเองก็อยู่ในคลื่นเดียวกัน

ข้อมูลล่าสุดจากกองทุนการเงินระหว่างประเทศ (IMF) เมื่อเดือนตุลาคม 2568 ระบุว่า กลุ่มประเทศพัฒนาแล้วถูกคาดว่าการเติบโตทางเศรษฐกิจจะทรงตัวใกล้ระดับเดิม จากอัตราเฉลี่ย 1.6% ในปี 2567 ลดลงเล็กน้อยเป็น 1.5% ในปี 2573 ขณะที่กลุ่มประเทศกำลังพัฒนา จะชะลอตัวลงอย่างชัดเจน จากเดิมที่เคยขยายตัวเฉลี่ย 4.8% เหลือเพียง 3.8% ในช่วงเวลาเดียวกัน ตัวเลขดังกล่าวสะท้อนว่าความได้เปรียบด้านอัตราการเติบโตของประเทศกำลังพัฒนาที่เคย "วิ่งนำหน้า" ประเทศพัฒนาแล้ว กำลังค่อย ๆ หายไป

โดยทั่วไป นักเศรษฐศาสตร์เชื่อว่าประเทศกำลังพัฒนาควรเติบโตได้เร็วกว่า เนื่องจากยังอยู่บนฐานรายได้ต่ำกว่า มีโอกาสเพิ่มผลิตภาพได้มากกว่า จากการถ่ายทอดเทคโนโลยี การพัฒนาทักษะแรงงาน และการลงทุนใหม่ ๆ อีกทั้งยังมีพื้นที่สำหรับการสะสมทุนในระบบเศรษฐกิจ ขณะเดียวกัน แนวโน้มประชากรในหลายประเทศยังอยู่ในวัยแรงงาน ซึ่งเอื้อต่อการขยายผลิตภาพในระยะยาว

อย่างไรก็ตาม ภาพที่ปรากฏในระยะหลังกลับสวนทางทฤษฎี เมื่อหลายประเทศกำลังพัฒนากลับเผชิญอัตราการเติบโตที่แผ่วลง ขณะที่ประเทศพัฒนาแล้วยังสามารถรักษาการเติบโตได้ในระดับที่ดีกว่าเดิมในเชิงโครงสร้าง สถานการณ์นี้ทำให้เกิดความกังวลว่า ประเทศกำลังพัฒนาอาจไม่สามารถ “ไล่ทัน” หรือ Catch Up ประเทศพัฒนาแล้วได้อีกต่อไป หากแนวโน้มเติบโตยังสวนทางเช่นนี้ คำถามสำคัญที่ตามมาคือ เหตุใดปรากฏการณ์นี้จึงเกิดขึ้น และประเทศกำลังพัฒนาจะมีหนทางใดในการพัฒนาเศรษฐกิจต่อไป

จาก “เกษตร” สู่ “อุตสาหกรรม” และ “บริการ”

KKP Research ระบุว่า หากย้อนดูโมเดลการพัฒนาเศรษฐกิจแบบดั้งเดิม จะพบว่า เศรษฐกิจของประเทศต่าง ๆ สามารถจัดแบ่งออกเป็น 3 ภาคตามมูลค่าเพิ่มหรือโครงสร้างการจ้างงาน ได้แก่ ภาคเกษตร ภาคอุตสาหกรรม และภาคบริการ ซึ่งเป็นตัวแบ่งระดับการพัฒนาเศรษฐกิจออกเป็น 3 ขั้นหลัก

เศรษฐกิจขั้นปฐมภูมิ หรือสังคมเกษตร เป็นช่วงที่แรงงานยังเป็นปัจจัยการผลิตหลัก เทคโนโลยีและเครื่องจักรเข้ามามีบทบาทจำกัด สินค้าส่วนใหญ่เป็นวัตถุดิบหรือสินค้าเกษตรที่ยังไม่ผ่านกระบวนการแปรรูป ทำให้แรงงานส่วนใหญ่อยู่ในภาคเกษตรกรรม และรายได้ต่อหัวอยู่ในระดับต่ำ

เมื่อเศรษฐกิจพัฒนาสู่ขั้นทุติยภูมิ ภาคอุตสาหกรรมจะเริ่มขยายตัว เทคโนโลยีเครื่องจักรถูกนำมาใช้แทนแรงงาน ทุนกลายเป็นปัจจัยการผลิตหลัก แรงงานภาคเกษตรค่อย ๆ ลดลงและไหลเข้าสู่ภาคโรงงาน อุตสาหกรรมในหลายประเทศแม้จะสามารถผลิตสินค้าได้จริง แต่กลับไม่ได้เป็นเจ้าของเทคโนโลยี และต้องพึ่งพาการนำเข้าเครื่องจักรหรือความรู้จากต่างประเทศ สินค้าส่วนใหญ่เป็นสินค้าขั้นกลางหรือสินค้าอุปโภคบริโภค และเศรษฐกิจขับเคลื่อนด้วยโมเดลการผลิตเพื่อการส่งออกเป็นสำคัญ

ในขั้นตติยภูมิ สังคมภาคบริการและฐานความรู้จะเข้ามาแทนที่ ภาคอุตสาหกรรมเริ่มมีสัดส่วนลดลงจากกระบวนการ Deindustrialization เนื่องจากรายได้แรงงานสูงขึ้นและต้นทุนการผลิตไม่สามารถแข่งขันได้เหมือนเดิม แรงงานส่วนใหญ่ย้ายเข้าสู่ภาคบริการ ภาคเทคโนโลยี และกิจกรรมที่สร้างมูลค่าเพิ่มสูง อาทิ การออกแบบเครื่องจักร การพัฒนาอุตสาหกรรมยานยนต์ อุตสาหกรรมชิปคอมพิวเตอร์ ตลอดจนการวิจัยและพัฒนาเวชภัณฑ์และเครื่องมือทางการแพทย์ ขณะที่กระบวนการผลิตจริงถูกย้ายกลับไปยังประเทศในระดับเศรษฐกิจทุติยภูมิ

ในอดีต การเติบโตทางเศรษฐกิจของโลก รวมถึงประเทศไทย อาศัยแรงส่งจากการขยายตัวของภาคอุตสาหกรรมเป็นแกนหลัก เนื่องจากเป็นภาคที่สามารถแข่งขันในเวทีการค้าโลก เป็นสินค้าที่ซื้อขายระหว่างประเทศได้ และก่อให้เกิดแรงกดดันในการยกระดับผลิตภาพจากการแข่งขันโดยตรง นอกจากนี้ โครงสร้างการผลิตแบบขนาดใหญ่ยังทำให้เกิดประโยชน์จากการประหยัดต่อขนาด หรือ Economies of Scale ซึ่งช่วยลดต้นทุนต่อหน่วยและเพิ่มความสามารถในการแข่งขัน

ภาคอุตสาหกรรมจึงถูกมองเป็น “สะพาน” ของประเทศกำลังพัฒนาในการยกระดับรายได้ต่อหัวให้ไล่ทันประเทศพัฒนาแล้ว อย่างไรก็ตาม สิ่งที่กำลังเกิดขึ้นในปัจจุบันคือ กระบวนการหดตัวของภาคอุตสาหกรรมในประเทศกำลังพัฒนาเกิดขึ้นเร็วกว่าที่ประเทศพัฒนาแล้วเคยประสบในอดีต หรือเกิดขึ้นในช่วงที่ประเทศเหล่านี้ยังติดอยู่ในระดับรายได้ปานกลาง

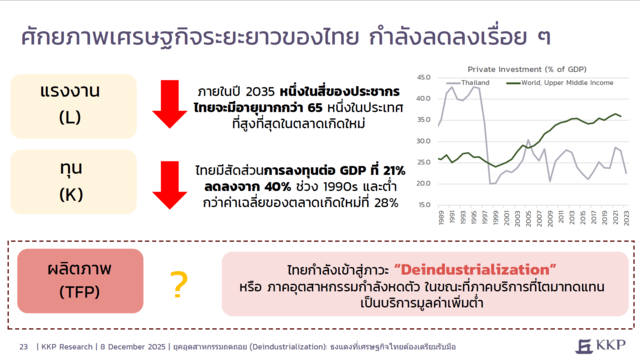

KKP Research มองว่า ภาวะ “หมดแรงจากอุตสาหกรรม” ก่อนจะมั่งคั่ง กลายเป็นปัจจัยสำคัญที่ทำให้เศรษฐกิจประเทศกำลังพัฒนาเติบโตช้าลง และรายได้เริ่มถ่างห่างจากประเทศพัฒนาแล้วมากขึ้น โดยกรณีของไทยก็สะท้อนแนวโน้มเดียวกัน ข้อมูลยังชี้ว่าผลิตภาพของภาคอุตสาหกรรมไทยสูงกว่าภาคบริการและภาคเกษตร แต่แรงส่งทางเศรษฐกิจจากภาคโรงงานกลับอ่อนแรงลงอย่างต่อเนื่อง หากไม่สามารถต่อยอดอุตสาหกรรมสู่เทคโนโลยีขั้นสูง และยกระดับเศรษฐกิจไปสู่ฐานความรู้และนวัตกรรมได้อย่างจริงจัง โอกาสในการ “ไล่ทัน” ประเทศพัฒนาแล้วอาจยิ่งเลือนราง และวันที่ประเทศกำลังพัฒนาเริ่มหยุดโต อาจไม่ใช่เรื่องไกลตัวอีกต่อไป

อุตสาหกรรมไทย “แก่ก่อนรวย” หดตัวเร็วกว่าที่ควรจะเป็น

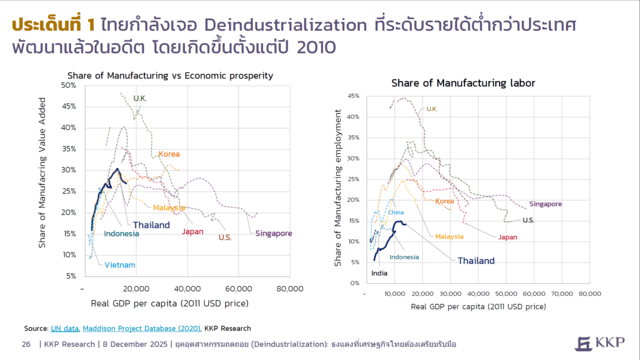

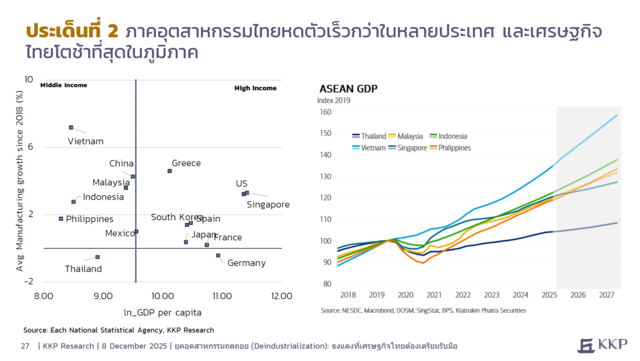

จากโมเดลการพัฒนาเศรษฐกิจ แม้การหดตัวของภาคอุตสาหกรรมจะถือเป็นขั้นตอนปกติเมื่อประเทศก้าวสู่การเป็นประเทศรายได้สูง แต่สำหรับหลายประเทศกำลังพัฒนา รวมถึงประเทศไทย แนวโน้มดังกล่าวกำลังเกิดขึ้น “เร็วเกินไป” และในระดับรายได้ที่ยังต่ำกว่าอดีตของประเทศพัฒนาแล้วอย่างมีนัยสำคัญ

สัญญาณสำคัญคือการเข้าสู่ภาวะ Deindustrialization ในช่วงรายได้ที่ต่ำกว่าประเทศพัฒนาแล้วในอดีต โดยข้อมูลย้อนหลังชี้ว่าภาคอุตสาหกรรมไทยเคยเติบโตโดดเด่นในช่วงปี 2523 ถึง 2543 (ทศวรรษ 1980-2000) แต่ตั้งแต่ราวปี 2553 เป็นต้นมา สัดส่วนภาคอุตสาหกรรมในเศรษฐกิจเริ่มหดตัวลง สอดคล้องกับประเทศกำลังพัฒนาอื่นในเอเชีย อย่างไรก็ดี หลังโควิด-19 ภาคอุตสาหกรรมไทยหดตัวเร็วกว่าเพื่อนบ้านอย่างเห็นได้ชัด เมื่อเทียบกับระดับรายได้ต่อหัว ไทยเริ่มเผชิญการหดตัวของภาคการผลิตในช่วงที่รายได้ยังต่ำกว่าประเทศพัฒนาแล้วในเอเชีย เช่น เกาหลีใต้ สิงคโปร์ ญี่ปุ่น และแม้แต่ประเทศที่กำลังจะก้าวเป็นรายได้สูงอย่างมาเลเซีย ขณะที่เมื่อเทียบกับเวียดนามและอินโดนีเซีย การหดตัวของไทยรุนแรงกว่า

อีกด้านหนึ่งคือผลิตภาพแรงงานในภาคการผลิต แม้ในระยะยาวอุตสาหกรรมจะช่วยยกระดับผลิตภาพแรงงาน แต่ระยะหลังการเติบโตของผลิตภาพแรงงานไทยกลับชะลอลงเร็วกว่าประเทศเพื่อนบ้าน โดยเด่นชัดหลังโควิด-19 ขณะเดียวกัน ตลาดแรงงานสะท้อนภาพที่น่ากังวล สัดส่วนแรงงานไทยในภาคอุตสาหกรรมอยู่เพียงราว 15% ของแรงงานทั้งหมด ต่ำกว่าประเทศพัฒนาแล้วในช่วงระดับรายได้เดียวกันซึ่งอยู่ที่ประมาณ 25-30% สะท้อนว่าภาคอุตสาหกรรมหดตัวก่อนที่การถ่ายทอดเทคโนโลยีและผลตอบแทนด้านผลิตภาพจะเกิดขึ้นเต็มที่เหมือนที่ประเทศพัฒนาแล้วเคยประสบ

KKP Research มองว่า ทั้งหมดนี้ชี้ว่าภาคอุตสาหกรรมไทยอาจผ่านจุดสูงสุดไปแล้ว และด้วยขนาดของภาคอุตสาหกรรมที่มีน้ำหนักสูงในโครงสร้างเศรษฐกิจ การหดตัวจึงกลายเป็นแรงฉุดการเติบโตของเศรษฐกิจไทยในช่วงหลังโควิด-19 อย่างหลีกเลี่ยงได้ยาก

เมื่อ “เทคโนโลยี” ยุคใหม่ ทำให้ตลาดเกิดใหม่ได้ประโยชน์จาก “โลกาภิวัตน์” ลดลง

คำอธิบายว่าทำไมการหดตัวของภาคอุตสาหกรรมจึงเกิดขึ้นเร็วกว่าที่ควรในประเทศกำลังพัฒนา ถูกหยิบยกมาพูดถึงมากขึ้นจากบทความล่าสุดของ Dani Rodrik นักเศรษฐศาสตร์จากมหาวิทยาลัยฮาร์วาร์ด ซึ่งเสนอว่า การเปลี่ยนแปลงของเทคโนโลยีในยุคปัจจุบันกำลังบั่นทอนประโยชน์ที่ประเทศกำลังพัฒนาเคยได้รับจากกระแสโลกาภิวัตน์ และทำให้โมเดลการพัฒนาเศรษฐกิจแบบเดิมไม่สามารถใช้ได้อย่างมีประสิทธิภาพเหมือนในอดีต

ในอดีต โลกาภิวัตน์และความก้าวหน้าทางเทคโนโลยีเป็นแรงขับเคลื่อนสำคัญที่ทำให้ประเทศรายได้น้อยเติบโตได้อย่างก้าวกระโดด ผ่านการพัฒนา “อุตสาหกรรมเพื่อการส่งออก” โดยประเทศเหล่านี้มักเริ่มจากการผลิตสินค้าอุตสาหกรรมที่ไม่ซับซ้อน ใช้แรงงานเข้มข้น ก่อนจะค่อย ๆ ขยับไปสู่อุตสาหกรรมที่ต้องใช้ทุนและเทคโนโลยีสูงขึ้นตามลำดับ ขณะเดียวกัน การขยายตัวของห่วงโซ่อุปทานโลกตลอดหลายทศวรรษที่ผ่านมา เปิดโอกาสให้แต่ละประเทศใช้จุดแข็งด้านทรัพยากรและต้นทุนแรงงาน เชื่อมโยงเข้ากับตลาดโลก และยกระดับโครงสร้างเศรษฐกิจได้ในเวลาเดียวกัน

เศรษฐกิจไทยก็เป็นหนึ่งในประเทศที่ได้รับอานิสงส์จากกระแสโลกาภิวัตน์อย่างเต็มที่ การเติบโตของภาคอุตสาหกรรมไทยดำเนินควบคู่ไปกับการเปิดประเทศสู่เศรษฐกิจโลก โดยเฉพาะหลังปี 2544 เมื่อจีนเข้าร่วมองค์การการค้าโลก (WTO) และผนวกตัวเองเข้าสู่ห่วงโซ่อุปทานโลกอย่างเต็มรูปแบบ ไทยเองก็กลายเป็นส่วนหนึ่งของเครือข่ายการผลิตข้ามพรมแดนนี้เช่นกัน ทั้งในฐานะฐานการผลิต การส่งออก และจุดเชื่อมโยงของอุตสาหกรรมในภูมิภาค

กระบวนการดังกล่าวช่วยให้ไทยเปลี่ยนสถานะจากประเทศยากจนเข้าสู่ประเทศรายได้ปานกลางในเวลาไม่กี่ทศวรรษ โดยจุดเริ่มต้นสำคัญมาจากการถ่ายทอดเทคโนโลยีในช่วงปี 2523-2542 (ทศวรรษ 1980-1990) ผ่านการย้ายฐานการผลิตจากญี่ปุ่น ประกอบกับการค้นพบแหล่งก๊าซธรรมชาติในประเทศ ซึ่งต่อมาได้พัฒนาเป็นรากฐานของสามอุตสาหกรรมหลักของไทยในปัจจุบัน ได้แก่ ปิโตรเลียมและเคมีภัณฑ์ อุตสาหกรรมยานยนต์ และอิเล็กทรอนิกส์

แต่ในบริบทของเศรษฐกิจโลกปัจจุบัน “บันได” การไต่ระดับอุตสาหกรรมแบบเดิมกลับปีนได้ยากขึ้นอย่างเห็นได้ชัด ประการแรก เทคโนโลยีการผลิตสมัยใหม่พึ่งพาแรงงานทักษะต่ำลดลงอย่างต่อเนื่อง ขณะที่ความต้องการแรงงานทักษะสูงเพิ่มขึ้นมาก ประการที่สอง ห่วงโซ่อุปทานโลกที่ซับซ้อนขึ้น ทำให้การแข่งขันระหว่างประเทศกำลังพัฒนารุนแรงกว่าเดิม จากการแข่งขันด้วยต้นทุนแรงงานราคาถูก กลายเป็นการแข่งขันด้านประสิทธิภาพ คุณภาพ และเทคโนโลยี

ผลที่ตามมาคือ บทบาทของภาคอุตสาหกรรมในฐานะ “เครื่องยนต์ดูดซับแรงงาน” และเครื่องมือยกระดับผลิตภาพแบบในอดีตเริ่มลดความสำคัญลง ในทางตรงกันข้าม ประเทศพัฒนาแล้วซึ่งเป็นแหล่งกำเนิดของนวัตกรรมและเทคโนโลยีกลับเร่งเพิ่มผลิตภาพแรงงานได้ต่อเนื่อง ทำให้ความได้เปรียบเชิงเปรียบเทียบของประเทศกำลังพัฒนาในภาคอุตสาหกรรมค่อย ๆ ลดลงอย่างมีนัยสำคัญ สุดท้ายจึงนำไปสู่การแข่งขันที่รุนแรงขึ้น และการหดตัวของภาคอุตสาหกรรมในประเทศเหล่านี้ที่เกิดเร็วขึ้นกว่าที่เคยคาดไว้

ปัจจัยเชิงโครงสร้างเร่งให้ไทยเข้าสู่ “Deindustrialization” เร็วกว่าในอดีต

KKP Research ประเมินว่าการหดตัวของภาคอุตสาหกรรมไทยที่รุนแรงขึ้นในช่วงหลัง ไม่ได้เป็นเพียงวัฏจักรเศรษฐกิจระยะสั้น แต่สะท้อนแรงกดดันจากการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก โดยมีอย่างน้อย 2 แนวโน้มหลักที่ซ้ำเติมให้กระบวนการ “Deindustrialization” ของไทยเกิดเร็วกว่าประสบการณ์ของประเทศพัฒนาแล้วในอดีต

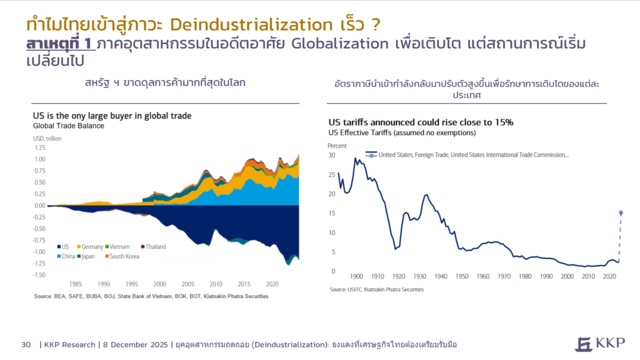

แนวโน้มแรกคือกระแสโลกาภิวัตน์ที่เริ่มย้อนกลับ (Deglobalization) ผสานกับการแข่งขันที่รุนแรงขึ้นจากจีน การชะลอตัวของโลกาภิวัตน์สะท้อนผ่านสัดส่วนการค้าโลกต่อขนาดเศรษฐกิจที่ไม่ขยายตัวเหมือนในอดีต ขณะเดียวกัน ความตึงเครียดทางการค้าระหว่างประเทศ โดยเฉพาะสงครามการค้าระหว่างมหาอำนาจ ทำให้โมเดลการเติบโตผ่านการส่งออกซึ่งเคยเป็นหัวใจของภาคอุตสาหกรรม ทำงานได้ยากขึ้นอย่างมีนัยสำคัญ

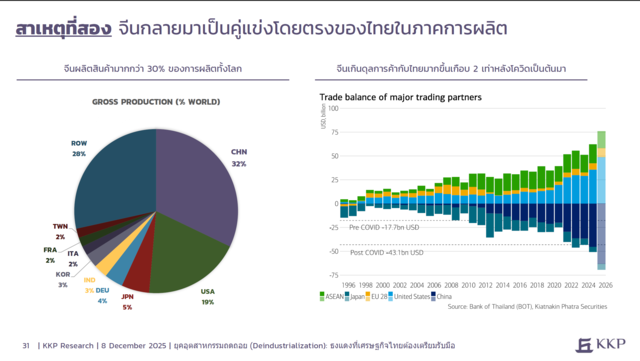

ที่สำคัญ จีนได้กลายเป็นคู่แข่งหลักของภาคการผลิตทั่วโลก รวมถึงประเทศไทย ด้วยกำลังการผลิตส่วนเกินจำนวนมาก ปัจจุบันการผลิตของจีนคิดเป็นมากกว่า 30% ของการผลิตสินค้าทั้งโลก แต่เศรษฐกิจจีนที่ชะลอตัวทำให้ไม่สามารถดูดซับสินค้าได้ภายในประเทศเต็มที่ ขณะเดียวกัน ข้อจำกัดทางการค้ากับสหรัฐฯ ก็ปิดช่องทางส่งออกตลาดใหญ่ ส่งผลให้สินค้าจีนราคาถูกทะลักเข้าสู่ตลาดประเทศอื่น รวมถึงไทย ซึ่งสะท้อนในตัวเลขการขาดดุลการค้ากับจีนที่เพิ่มขึ้นอย่างมีนัยสำคัญหลังโควิด-19 หรือเฉลี่ยราว 2 หมื่นล้านดอลลาร์สหรัฐต่อปี

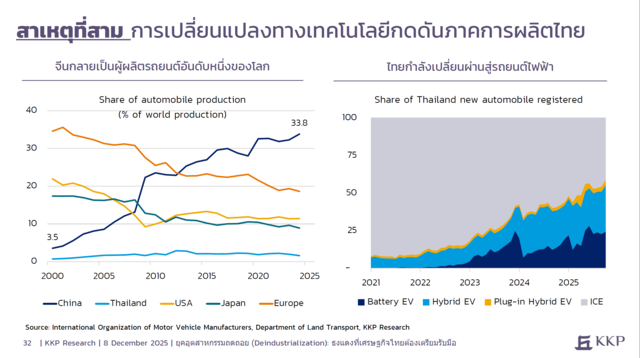

แนวโน้มที่สองคือการเปลี่ยนแปลงเทคโนโลยีครั้งใหญ่ที่กดดันฐานการผลิตไทยโดยตรง โครงสร้างอุตสาหกรรมของไทยมีความเปราะบางต่อเทคโนโลยีใหม่ค่อนข้างมาก ตัวอย่างที่เด่นชัดคืออุตสาหกรรมยานยนต์ ซึ่งไทยเคยเป็นฐานการผลิตสำคัญของค่ายญี่ปุ่นมาอย่างยาวนาน แต่การรุกคืบของรถยนต์ไฟฟ้าจากจีนกำลังเปลี่ยนโฉมอุตสาหกรรมนี้อย่างรวดเร็ว รถยนต์ไฟฟ้าจำนวนมากสามารถผลิตและส่งออกจากจีนได้โดยไม่จำเป็นต้องพึ่งฐานการผลิตในไทยเหมือนในอดีต

ปัจจุบันจีนก้าวขึ้นเป็นผู้ผลิตรถยนต์รายใหญ่ที่สุดของโลก ขณะที่ตลาดรถยนต์ไทยเองก็กำลังเปลี่ยนผ่านอย่างรวดเร็ว ยอดจดทะเบียนรถยนต์ใหม่เกือบ 20% เป็นรถยนต์ไฟฟ้า เพิ่มขึ้นจากระดับประมาณ 10% ในช่วงก่อนหน้า สะท้อนการเปลี่ยนแปลงเทคโนโลยีที่เกิดขึ้นเร็วเกินกว่าที่ฐานอุตสาหกรรมเดิมของไทยจะปรับตัวได้ทัน

แรงกดดันลักษณะเดียวกันกำลังเกิดขึ้นในอุตสาหกรรมอื่นด้วย ทั้งภาคปิโตรเลียมและเคมีภัณฑ์ที่เผชิญทิศทางการเปลี่ยนผ่านสู่พลังงานสะอาด และอุตสาหกรรมอิเล็กทรอนิกส์ที่มีการปรับเปลี่ยนเทคโนโลยีอย่างต่อเนื่อง ขณะที่ฐานการผลิตบางส่วนถูกย้ายไปยังประเทศที่ต้นทุนแรงงานต่ำกว่าไทย กระบวนการเหล่านี้ทำให้ความสามารถในการแข่งขันของภาคอุตสาหกรรมไทยถูกบั่นทอนพร้อมกันหลายด้าน และเร่งให้การหดตัวของภาคอุตสาหกรรมเกิดขึ้นเร็วและลึกกว่าที่เคยเป็นมา

ประเทศไทยไม่ต้องมีภาคการผลิตได้หรือไม่?

คำถามสำคัญต่อจากนี้คือ เมื่อภาคอุตสาหกรรมไทยไม่สามารถดูดซับแรงงานหรือยกระดับรายได้เหมือนในอดีตอีกต่อไป โครงสร้างเศรษฐกิจไทยควรเดินหน้าไปในทิศทางใด เราจะอยู่ได้หรือไม่หากเศรษฐกิจไทยไม่ต้องพึ่งพาภาคการผลิตเหมือนเดิมอีกต่อไป

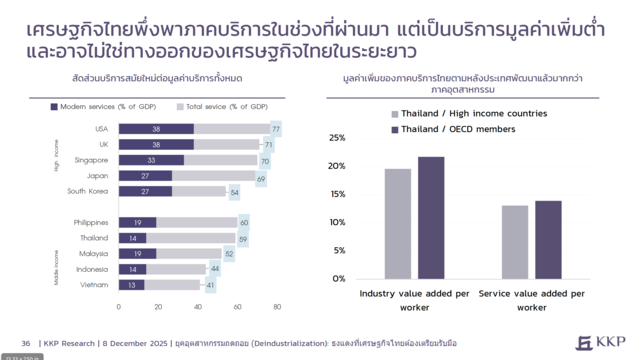

หากมองย้อนกลับไปจะพบว่าโครงสร้างเศรษฐกิจไทยได้ทยอยเปลี่ยนแปลงมาระยะหนึ่งแล้ว สะท้อนผ่านทั้งการหดตัวลงของภาคการผลิต และการขยายตัวของภาคบริการ โดยเฉพาะจากการท่องเที่ยว ความสำคัญที่เพิ่มขึ้นของภาคบริการเข้ามาทดแทนภาคอุตสาหกรรมเห็นได้ชัดในหลายมิติ ได้แก่

(1) แรงส่งต่อการเติบโตของ GDP (Contribution to growth) ในช่วงปี 2554-2562 ที่แรงส่งจากภาคบริการอยู่ที่ราว 3.2 จุดเปอร์เซ็นต์ เทียบกับภาคการผลิตเพียง 0.5 จุดเปอร์เซ็นต์

(2) สัดส่วนของภาคบริการต่อขนาดเศรษฐกิจที่เพิ่มขึ้นต่อเนื่องจากประมาณ 55% ในปี 2554 เป็นราว 62% ในปัจจุบัน และ

(3) ด้านตลาดแรงงาน ที่แรงงานจำนวนมากสามารถย้ายเข้าสู่ภาคบริการได้ โดยเฉพาะภาคท่องเที่ยวที่เติบโตตามกระแสนักท่องเที่ยวจีนที่ขยายตัวรวดเร็วหลังปี 2555 เป็นต้นมา แม้มูลค่าเพิ่มและผลิตภาพแรงงานในภาคท่องเที่ยวจะไม่สูงมากนัก แต่ก็ยังสูงกว่าภาคเกษตร และช่วยชดเชยการชะลอตัวของภาคอุตสาหกรรมได้ในระดับหนึ่งในช่วงที่ผ่านมา

อย่างไรก็ตาม การพึ่งพาการท่องเที่ยวเพียงลำพังเพื่อทดแทนภาคอุตสาหกรรมอาจไม่ใช่คำตอบที่ยั่งยืนในระยะยาว ทั้งจากการแข่งขันดึงดูดนักท่องเที่ยวในช่วงที่เศรษฐกิจโลกเปราะบาง และบทบาทใหม่ของจีนที่หันมาใช้นโยบายฟรีวีซ่าดึงนักท่องเที่ยวทั่วโลก ส่งผลให้คนไทยเดินทางไปท่องเที่ยวจีนเพิ่มขึ้นอย่างก้าวกระโดด ในปี 2567 คนไทยไปเที่ยวจีนมากขึ้นราว 3 เท่า จากก่อนโควิด-19 ที่เฉลี่ยปีละประมาณ 5 แสนคน เพิ่มเป็นกว่า 2 ล้านคน และคาดว่าจะแตะ 3 ล้านคนในปีนี้ ขณะที่นักท่องเที่ยวจีนที่กลับมาเที่ยวไทยลดลงเหลือเพียงประมาณ 40% ของระดับก่อนโควิด-19 ในปี 2568

แนวโน้มเหล่านี้นำมาสู่โจทย์สำคัญว่า หากวันนี้เศรษฐกิจไทยไม่มีภาคอุตสาหกรรมแล้ว และภาคท่องเที่ยวไม่สามารถขยายตัวได้ดีเหมือนเดิม หรือหากภาคอุตสาหกรรมไทยไม่สามารถแข่งขันกับต่างประเทศได้จริง ภาครัฐควรรับมืออย่างไร KKP ประเมินว่าไทยยังไม่พร้อมที่จะปล่อยให้ภาคอุตสาหกรรมหายไปทันทีจากหลายเหตุผลหลัก คือ

(1) ภาคบริการที่ไทยพึ่งพามาทดแทนภาคอุตสาหกรรมส่วนใหญ่เป็นบริการมูลค่าเพิ่มต่ำ โดยเฉพาะการท่องเที่ยว ซึ่งโดยทั่วไปมีรายได้ต่อหัวต่ำกว่าภาคการผลิต อีกทั้งลักษณะบริการจำนวนมากมุ่งให้บริการในประเทศ ไม่สามารถ “ส่งออกบริการ” หรือขยายขนาดธุรกิจได้ในลักษณะเดียวกับการส่งออกสินค้า จะเห็นได้ว่าภาคบริการส่วนใหญ่ในไทยยังเป็นบริการรูปแบบเดิม แตกต่างจากภาคบริการในประเทศพัฒนาแล้ว

(2) ภาคบริการโดยธรรมชาติเติบโตด้านผลิตภาพได้ช้ากว่าภาคการผลิต เนื่องจากบริการจำนวนมากเป็นสินค้าที่ไม่สามารถซื้อขายข้ามประเทศได้ (Non-tradable goods) ขาดแรงกดดันด้านการแข่งขันจากต่างประเทศ ทำให้แรงจูงใจในการเพิ่มผลิตภาพต่ำกว่าภาคอุตสาหกรรม

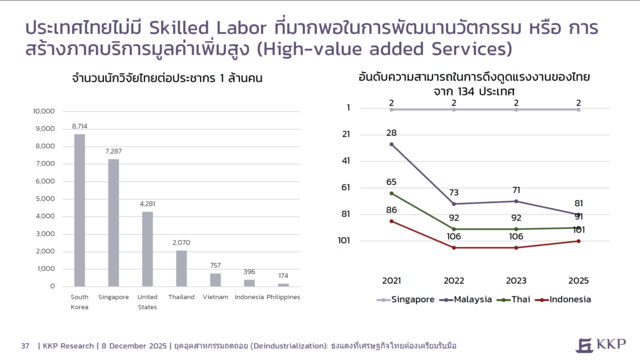

(3) ไทยขาดแรงงานทักษะสูงที่จำเป็นต่อการเปลี่ยนผ่านไปสู่ภาคบริการมูลค่าเพิ่มสูง แม้ในปัจจุบันจะมีภาคบริการหลายกลุ่มที่สามารถเติบโตและส่งออกได้ เช่น บริการทางการเงิน หรือการให้คำปรึกษาด้านกฎหมายระหว่างประเทศ แต่ไทยยังไม่พร้อมทั้งในแง่จำนวนและคุณภาพของแรงงานทักษะสูง รวมถึงขีดความสามารถในการดึงดูดบุคลากรทักษะสูงจากต่างประเทศที่ยังแข่งขันไม่ได้

นอกจากนี้ การปล่อยให้ภาคอุตสาหกรรมหายไปทั้งหมดก็อาจไม่ใช่ทางเลือกที่เหมาะสม ในทางปฏิบัติ ภาครัฐควรทำความเข้าใจต้นตอของการชะลอตัวของภาคอุตสาหกรรมอย่างละเอียด แยกให้ออกว่าอุตสาหกรรมใด “หมดศักยภาพ” แข่งขันไม่ได้จริง และอุตสาหกรรมใดยังมีศักยภาพในการพัฒนาและยกระดับต่อไปได้ ก่อนออกแบบนโยบายที่เหมาะสมเพื่อช่วยให้ภาคอุตสาหกรรมปรับตัว ลงทุนด้านเทคโนโลยี และนวัตกรรมในระยะยาว ควบคู่กับการกำหนดเป้าหมายดึงดูดการลงทุนโดยตรงจากต่างประเทศในอุตสาหกรรมใหม่ ๆ ที่สามารถสร้างประโยชน์ต่อเศรษฐกิจในประเทศได้มาก

ในเชิงกลยุทธ์ KKP ประเมินว่าไทยไม่จำเป็นต้องเลือกข้างว่าต้องเดินหน้าไปกับภาคอุตสาหกรรมหรือภาคบริการเพียงด้านใดด้านหนึ่ง แต่สามารถพัฒนาให้ทั้งสองภาคส่วนเติบโตไปพร้อมกันได้ ตัวอย่างจากหลายประเทศสะท้อนให้เห็นชัดว่า ภาคบริการและการท่องเที่ยวสามารถเติบโตควบคู่ไปกับภาคอุตสาหกรรมที่มีศักยภาพได้ หากมีนโยบายที่ชัดเจนและการลงทุนพัฒนาโครงสร้างพื้นฐานด้านทุนมนุษย์ เทคโนโลยี และสถาบันทางเศรษฐกิจที่เหมาะสมรองรับ

3 กลยุทธ์ภาครัฐไทย เตรียมรับมือช่วงเปลี่ยนผ่านเศรษฐกิจ

KKP Research มองว่า ทางออกของโจทย์นี้ คือ เศรษฐกิจไทยจำเป็นต้องคิดทบทวนโมเดลการพัฒนาอย่างจริงจัง ให้ก้าวข้ามการพึ่งพาการผลิตเพื่อส่งออกในรูปแบบเดิมเพียงอย่างเดียว KKP เสนอว่ามีนโยบายสำคัญอย่างน้อย 3 ด้านที่ภาครัฐไทยต้องเร่งเดินหน้าพร้อมกันในช่วงเปลี่ยนผ่านครั้งนี้

ด้านแรก คือ การทำความเข้าใจโครงสร้างภาคอุตสาหกรรมอย่างลึกซึ้ง และออกแบบนโยบายเพื่อชะลอหรือบรรเทาการหดตัวในกลุ่มอุตสาหกรรมที่ยังมีศักยภาพ โดยต้องเน้นวิเคราะห์ “ความสามารถในการแข่งขัน” ของแต่ละอุตสาหกรรมเป็นรายเซ็กเตอร์ เพื่อเลือกพยุงและสนับสนุนอุตสาหกรรมที่มีประสิทธิภาพและมีศักยภาพในการพัฒนานวัตกรรมใหม่ ๆ ให้สามารถยืนระยะและแข่งขันได้ในระยะยาว ไม่ใช่เพียงการอุดหนุนแบบเหมาเข่ง

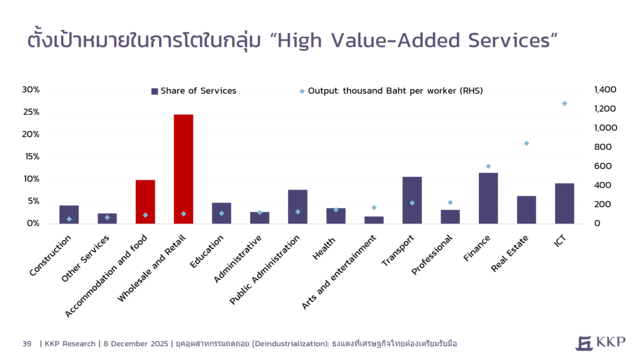

ด้านที่สอง คือ การหา “เครื่องยนต์ใหม่” มาทดแทนภาคอุตสาหกรรมเดิมที่กำลังชะลอลง แบ่งออกเป็นทั้งการดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) ในอุตสาหกรรมที่สร้างมูลค่าเพิ่มให้เศรษฐกิจจริงอย่างแท้จริง และการส่งเสริมทางเลือกการเติบโตใหม่ ๆ โดยเฉพาะอุตสาหกรรมเทคโนโลยีขั้นสูงและบริการมูลค่าเพิ่มสูงที่สามารถเป็นตัวนำการเติบโตในระยะยาว เช่น ธุรกิจ IT Outsourcing และ Software engineering แบบอินเดีย ธุรกิจ Finance และ Tech services แบบสิงคโปร์ หรือธุรกิจ IT Export แบบไอร์แลนด์ ทั้งนี้ ไทยจำเป็นต้องศึกษาศักยภาพของตัวเองอย่างจริงจัง ว่ามีโอกาสสร้างความสามารถในการแข่งขันในสาขาใดได้บ้าง แทนการไล่ตามทุกกระแสโดยไม่มีจุดเน้นที่ชัดเจน

ด้านที่สาม คือ การเตรียมความพร้อมด้านทรัพยากรและโครงสร้างพื้นฐานให้รองรับการเปลี่ยนผ่านไปสู่โครงสร้างเศรษฐกิจใหม่ได้จริง ทั้งในมิติของ “คน” และ “ระบบ” ด้านแรงงานต้องยกระดับคุณภาพการศึกษาและทักษะแรงงาน ปรับนโยบายพัฒนาแรงงานให้สอดคล้องกับทิศทางเศรษฐกิจใหม่ พิจารณาผ่อนคลายข้อจำกัดการเคลื่อนย้ายแรงงานทักษะสูงจากต่างประเทศ ควบคู่กับการพัฒนาปัจจัยพื้นฐานด้านสภาพแวดล้อมทางธุรกิจ เช่น การลดขั้นตอนและต้นทุนการทำธุรกิจ การลดคอร์รัปชัน และการเพิ่มประสิทธิภาพการทำงานของภาครัฐในภาพรวม

ในโลกที่โครงสร้างเศรษฐกิจและภูมิรัฐศาสตร์เปลี่ยนไปอย่างรวดเร็ว การหวังพึ่ง “เครื่องจักรเดิม” ในการขับเคลื่อนเศรษฐกิจไทยอาจไม่เพียงพออีกต่อไป หากไทยไม่เตรียมตัวรับมืออย่างจริงจัง เราอาจต้องเผชิญกับภาวะการเติบโตที่แย่ลงเรื่อย ๆ พร้อมกับแรงกดดันจากปัจจัยเชิงโครงสร้างภายในประเทศที่ยังคงฉุดรั้งศักยภาพเศรษฐกิจอยู่เช่นเดิม ถึงเวลาแล้วที่สังคมไทยต้องช่วยกันคิดให้ลึกและไกลขึ้น ว่า “ทางออก” ของเศรษฐกิจไทยในทศวรรษหน้าควรหน้าตาเป็นอย่างไร และเราพร้อมจะปรับตัวไปในทิศทางนั้นมากน้อยเพียงใด