เศรษฐกิจไทยป่วยหนัก บุญเก่าหาย-บุญใหม่ไม่มา คาดปี 69 โตแค่ 1.6-1.8%

ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการ หัวหน้านักเศรษฐศาสตร์ และหัวหน้าฝ่ายวิเคราะห์เศรษฐกิจและการลงทุน กลุ่มธุรกิจการเงินเกียรตินาคินภัทร ประเมินว่าเศรษฐกิจไทยในปี 2569 จะยังอยู่ในภาวะ “น่าเป็นห่วง” และมีทิศทางอ่อนแรงต่อเนื่องจากปี 2568 จากการสั่งสมของปัญหาเชิงโครงสร้างที่ดำเนินมานาน และเริ่มปะทุขึ้นพร้อมกันในหลายมิติ โดยเฉพาะเครื่องยนต์หลักของเศรษฐกิจไทย ไม่ว่าจะเป็นภาคการผลิต การบริโภคภายในประเทศ และการท่องเที่ยว ซึ่งกำลังส่งสัญญาณอ่อนแรงลงพร้อมกันอย่างเห็นได้ชัด

ข่าวที่เกี่ยวข้อง

ดร.พิพัฒน์นิยามภาพเศรษฐกิจไทยในระยะนี้ว่าเป็นช่วงเวลา “บุญเก่าอ่อนแรง บุญใหม่ยังไม่มา” สะท้อนภาพว่ากลไกเศรษฐกิจชุดเดิมที่เคยขับเคลื่อนการเติบโต ไม่สามารถทำหน้าที่ได้อย่างมีประสิทธิภาพเช่นเดิม ขณะที่เครื่องยนต์ใหม่ที่ควรเข้ามาทดแทน ไม่ว่าจะเป็นอุตสาหกรรมเทคโนโลยีขั้นสูง การลงทุนขนาดใหญ่ หรือภาคบริการมูลค่าสูง ยังไม่เกิดขึ้นอย่างเป็นรูปธรรมและเพียงพอ

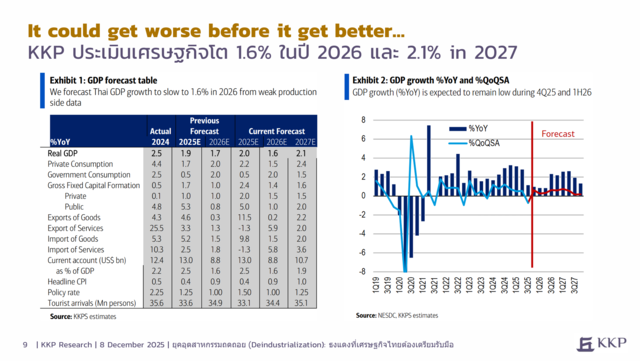

ขณะเดียวกัน ตัวเลขคาดการณ์จากหลายหน่วยงานสำคัญยังสะท้อนภาพเดียวกันอย่างชัดเจน ทั้งธนาคารแห่งประเทศไทย สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ และกระทรวงการคลัง ต่างประเมินกรอบอัตราการเติบโตทางเศรษฐกิจของไทยในปี 2569 ไว้ใกล้เคียงกันที่ประมาณ 1.6-1.8% ซึ่งต่ำกว่าการคาดการณ์ GDP ปี 2568 ที่อยู่ราว 2% ภาพดังกล่าวชี้ว่าเศรษฐกิจไทยไม่ได้อยู่ในภาวะ “โตต่ำ” เท่านั้น แต่กำลังเข้าสู่ช่วง “โตช้าลงอีก” ซึ่งเป็นสัญญาณเตือนว่าหากยังไม่มีการเร่งปรับโครงสร้างเศรษฐกิจอย่างจริงจัง ประเทศอาจเผชิญภาวะการเติบโตต่ำเรื้อรังในระยะยาว

ฐานสูงปีนี้ ฉุดปีหน้าเริ่มต้นอ่อนแรง

ดร.พิพัฒน์อธิบายว่า ภาพเศรษฐกิจไทยในปี 2568 ที่ดูเหมือน “ยังประคองตัวได้” นั้น แท้จริงแล้วเป็นภาพที่เกิดจากแรงส่งในช่วงครึ่งปีแรกที่แข็งแรงเป็นพิเศษ โดย GDP ไตรมาส 1 ขยายตัวสูงถึง 3.2% และไตรมาส 2 เติบโต 2.8% ทำให้เศรษฐกิจในช่วงครึ่งปีแรกของปี 2568 ขยายตัวรวมเกือบ 3% ตัวเลขดังกล่าวทำให้หลายฝ่ายเข้าใจว่าเศรษฐกิจไทยยังมีความแข็งแกร่งพอสมควร แต่ในมุมมองของดร.พิพัฒน์ การเติบโตลักษณะนี้เป็นการฟื้นตัวเฉพาะจุด ไม่ใช่การฟื้นตัวเชิงโครงสร้างที่ยั่งยืน

แรงขับเคลื่อนสำคัญในช่วงต้นปีมาจากภาคการท่องเที่ยวที่ยังรักษาโมเมนตัมได้ในระยะแรก ก่อนจะเริ่มเผชิญแรงกดดันชัดเจนในไตรมาส 2 จากปัจจัยภายนอก โดยเฉพาะประเด็นนักท่องเที่ยวจีนที่ชะลอตัวกว่าคาด จากความกังวลด้านความปลอดภัย เหตุแผ่นดินไหว รวมถึงสถานการณ์ภูมิรัฐศาสตร์ที่ส่งผลต่อความเชื่อมั่นด้านการเดินทางระหว่างประเทศ ทำให้จำนวนนักท่องเที่ยว โดยเฉพาะจากจีน ลดลงแรงและเร็วกว่าที่ประเมินไว้

เมื่อเข้าสู่ครึ่งปีหลัง ภาพเศรษฐกิจที่แท้จริงจึงเริ่มปรากฏชัด ดร.พิพัฒน์ประเมินว่า GDP ในไตรมาส 3 มีแนวโน้มขยายตัวได้เพียงระดับ “หนึ่งต้น ๆ” และในไตรมาส 4 มีความเสี่ยงสูงที่จะลดต่ำกว่าระดับ 1% สะท้อนว่าครึ่งหลังของปีเศรษฐกิจไทยอาจเติบโตได้เพียงราว 1% เท่านั้น ทำให้ภาพรวมทั้งปี 2568 ขยายตัวใกล้ระดับ 2% แบบเฉียดฉิว โดยอาศัยแรงหนุนเป็นหลักจากครึ่งปีแรก

นอกจากนี้ ฐานเศรษฐกิจที่สูงในปี 2568 ยังกำลังกลายเป็นแรงกดดันโดยตรงต่อปี 2569 ในการคำนวณแบบปีต่อปี (year-on-year) เศรษฐกิจปีหน้าจะเริ่มต้นด้วยฐานที่สูงกว่าปกติ ขณะที่แรงขับเคลื่อนจริงกลับอ่อนแรง ส่งผลให้ตัวเลขในช่วงต้นปี 2569 มีแนวโน้มออกมา “ไม่สวย” และมีความเป็นไปได้สูงว่าแรงอ่อนตัวจะลากยาวไปจนถึงครึ่งปีแรก ก่อนจะเริ่มเห็นสัญญาณฟื้นตัวในช่วงครึ่งหลัง หากไม่มีปัจจัยลบใหม่เข้ามาซ้ำเติม ทั้งปี 2569 จึงมีแนวโน้มปิดที่กรอบราว 1.5-2% และยังต้องจับตาอย่างใกล้ชิดว่าปี 2570 เศรษฐกิจไทยจะสามารถกลับเข้าสู่ภาวะปกติได้หรือไม่

โตช้ากว่าอดีต และกำลังช้ากว่าเพื่อนบ้าน

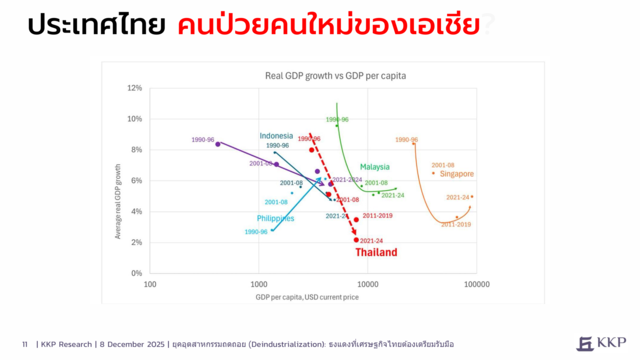

ในมิติศักยภาพการเติบโตระยะยาว ดร.พิพัฒน์ย้ำว่า ภาพเศรษฐกิจไทยที่ชะลอตัวไม่ใช่ปรากฏการณ์ใหม่ แต่เป็นความจริงที่สะสมมาอย่างต่อเนื่องหลายทศวรรษ อัตราการเติบโตของไทยเคยอยู่ในระดับ 7% ก่อนจะลดลงเหลือ 5% ต่อมาลดลงมาอยู่แถว 3% และในระยะหลังไหลลงสู่ระดับใกล้ 2% สะท้อนว่าไทยกำลัง “โตช้าลงเมื่อเทียบกับตัวเองในอดีต” อย่างชัดเจนและต่อเนื่อง

อย่างไรก็ตาม สิ่งที่น่ากังวลยิ่งกว่าคือ ไทยไม่ได้โตช้าลงเพียงเมื่อเทียบกับอดีตของตัวเอง แต่กำลังเติบโตช้ากว่าเพื่อนร่วมภูมิภาค ดร.พิพัฒน์ยกกราฟความสัมพันธ์ระหว่างรายได้ต่อหัว (GDP per capita) กับอัตราการเติบโตมาอธิบายว่า โดยปกติประเทศที่มีรายได้สูงขึ้นจะมีอัตราการเติบโตที่ชะลอลงเป็นธรรมชาติ แต่กรณีของไทยกลับสวนทางกับทฤษฎีพื้นฐานนี้

ปัจจุบันไทยมีรายได้ต่อหัวราว 7,000 ดอลลาร์ต่อคนต่อปี ขณะที่สิงคโปร์มีมากกว่า 80,000 ดอลลาร์ต่อคนต่อปี ซึ่งสูงกว่าไทยกว่า 10 เท่า ตามหลักปกติ สิงคโปร์ควรจะเติบโตช้ากว่าไทย แต่ข้อมูลในช่วงสามปีที่ผ่านมาแสดงให้เห็นภาพตรงข้าม โดยสิงคโปร์เติบโตเฉลี่ยราว 4% ต่อปี ในขณะที่ไทยขยายตัวเพียงราว 2% เท่านั้น

นั่นหมายความว่า ประเทศที่ร่ำรวยกว่าไทยถึงสิบเท่า กลับมีอัตราการเติบโตเร็วกว่าถึงสองเท่า ส่งผลให้ช่องว่างด้านความมั่งคั่งยิ่งถ่างกว้างออกไปอย่างต่อเนื่อง ขณะเดียวกัน มาเลเซียซึ่งมีรายได้ต่อหัวราว 14,000 ดอลลาร์ต่อคนต่อปี ก็ยังรักษาอัตราการเติบโตใกล้ 4% และยืนอยู่ “เหนือไทย” อย่างชัดเจนในเกณฑ์เปรียบเทียบด้านศักยภาพการเติบโต

ด้านประเทศที่ในอดีตเคยอยู่ “ข้างหลัง” ไทย อย่างเวียดนาม อินโดนีเซีย และฟิลิปปินส์ ต่างเร่งความเร็วทางเศรษฐกิจอย่างเห็นได้ชัด โดยเฉพาะฟิลิปปินส์ที่เมื่อราวปี 2558 ยังถูกขนานนามว่าเป็น “คนป่วยของเอเชีย” แต่ในปัจจุบันกลับมีอัตราการเติบโตที่ดีขึ้นต่อเนื่อง พร้อมกับระดับรายได้ต่อหัวที่ขยับสูงขึ้นอย่างสม่ำเสมอ

เมื่อมองเส้นกราฟของประเทศไทยในภาพเดียวกัน แนวโน้มกลับ “ปักหัวลง” อย่างน่ากังวล หากไม่สามารถพลิกทิศทางให้กลับมา “เงยขึ้น” ได้เช่นบางประเทศ เพื่อนบ้านจะไล่ตามขึ้นมาอย่างรวดเร็ว ขณะที่ประเทศที่พัฒนาแล้วก็จะยิ่งทิ้งห่างออกไปมากขึ้น

แม้ในปัจจุบันไทยยังเป็นประเทศที่มีขนาดเศรษฐกิจใหญ่เป็นอันดับสองของอาเซียน แต่ดร.พิพัฒน์เตือนว่า หากแนวโน้มการเติบโตยังไม่เปลี่ยนแปลง ภายในทศวรรษหน้า ไทยอาจร่วงลงไปอยู่ราวอันดับห้าของภูมิภาค

ภาพหลังวิกฤตโควิด-19 จึงเป็นหลักฐานสำคัญที่ตอกย้ำปัญหานี้ หลายประเทศสามารถฟื้นตัวได้อย่างรวดเร็วและเดินหน้าต่อไปได้ไกล ในขณะที่ไทยเพิ่งกลับมามีระดับ GDP เทียบเท่าปี 2562 เท่านั้น สะท้อนว่าการฟื้นตัวของไทยไม่เพียงช้า แต่ยังตามหลังประเทศอื่นอย่างมีนัยสำคัญ

เครื่องจักรเศรษฐกิจสะดุดทั้งระบบ และทางเลือกนโยบายที่จำกัด

ดร.พิพัฒน์ประเมินว่า เครื่องยนต์เศรษฐกิจไทยกำลังสะดุดพร้อมกันในสามด้านหลัก ซึ่งสะท้อนถึงภาวะอ่อนแรงที่ไม่ได้กระจุกอยู่เพียงภาคใดภาคหนึ่ง แต่กำลังกระจายตัวไปทั่วทั้งระบบ

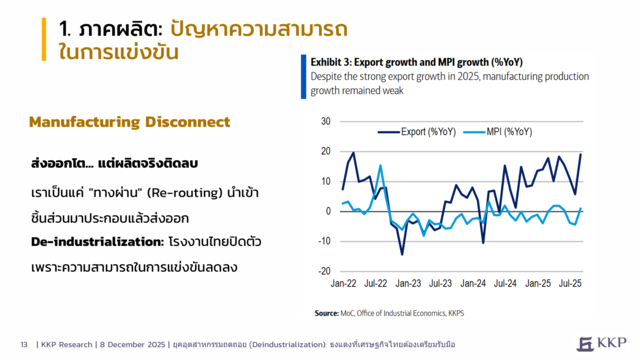

ด้านแรกคือภาคการผลิต แม้ตัวเลขการส่งออกจะยังดูแข็งแรง โดยหากไม่รวมทองคำ มูลค่าการส่งออกขยายตัวสูงถึงราว 13% และการส่งออกไปสหรัฐอเมริกาเพิ่มขึ้นเกือบ 30% แต่ในทางกลับกัน การผลิตภาคอุตสาหกรรมในประเทศล่าสุดกลับขยายตัวเพียงประมาณ 1% เท่านั้น ภาพดังกล่าวสะท้อนถึงภาวะ “disconnect” ระหว่างการส่งออกกับการผลิตจริงในประเทศ ซึ่งอาจเกิดจากการที่ไทยเป็นเพียงทางผ่านของสินค้า การเปลี่ยนเส้นทางการค้า (Re-routing) ซึ่งหมายถึงการนำเข้าชิ้นส่วนมาประกอบในประเทศแล้วส่งออก หรือการส่งออกสินค้าที่สร้างมูลค่าเพิ่มในประเทศต่ำ ขณะเดียวกัน หลายอุตสาหกรรมยังเผชิญการแข่งขันที่รุนแรง ต้นทุนการผลิตสูง และปัญหาทักษะแรงงานไม่สอดคล้องกับความต้องการ

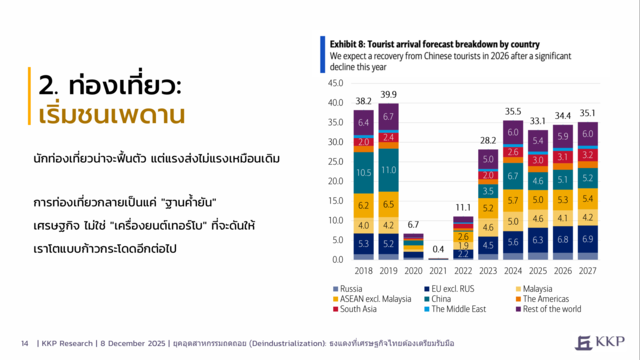

ด้านที่สองคือภาคการท่องเที่ยว ซึ่งจากที่เคยเป็น “พระเอก” ของเศรษฐกิจไทยตลอดช่วงสองปีที่ผ่านมา วันนี้กำลังกลับเข้าสู่ภาวะปกติ เกือบทุกประเทศต้นทางฟื้นกลับสู่ระดับก่อนโควิดแล้ว ยกเว้นตลาดจีน ซึ่งก่อนเกิดโรคระบาดเคยมีนักท่องเที่ยวมากกว่า 11 ล้านคนต่อปี แต่ในปีที่แล้วเหลือเพียงราว 6.7 ล้านคน และปีนี้ลดลงมาเหลือประมาณ 4.6 ล้านคน

ดร. พิพัฒน์มองว่า หากการฟื้นตัวของนักท่องเที่ยวจีนยังเป็นไปอย่างเชื่องช้า ภาพรวมการท่องเที่ยวไทยก็จะขยายตัวได้อย่างจำกัด และไม่สามารถทำหน้าที่เป็นเครื่องยนต์หลักของเศรษฐกิจเพียงลำพังได้เหมือนในอดีต และในอนาคตการท่องเที่ยวจะกลายเป็นแค่ "ฐานค้ำยัน" เศรษฐกิจ แต่จะไม่ใช่ "เครื่องยนต์เทอร์โบ" ที่จะดันให้ไทยโตได้แบบก้าวกระโดดอีกต่อไป

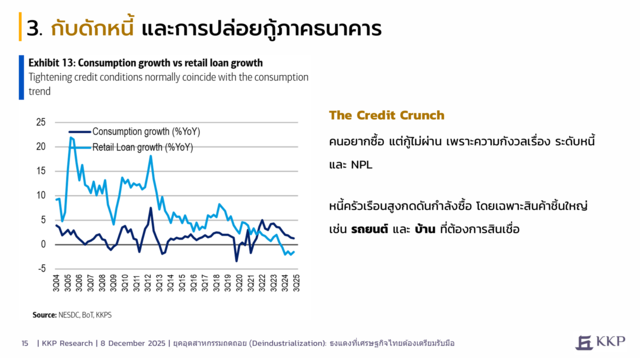

ด้านที่สามคือภาคการเงิน ซึ่งกำลังส่งสัญญาณตึงตัวอย่างต่อเนื่อง สินเชื่อในระบบธนาคารพาณิชย์หดตัวติดต่อกันเป็นไตรมาสที่ห้า ขณะที่สินเชื่อเอสเอ็มอีติดลบยาวถึง 13 ไตรมาส เกิดเป็น “วงจรลบ” เมื่อเศรษฐกิจอ่อนแรง ธนาคารระมัดระวังการปล่อยสินเชื่อมากขึ้น และเมื่อสินเชื่อไม่ขยายตัว ภาคธุรกิจและครัวเรือนก็ชะลอการลงทุนและการใช้จ่าย ส่งผลให้เศรษฐกิจยิ่งชะลอลงเป็นลูกโซ่

ในระยะสั้น เหตุอุทกภัยในภาคใต้ยังเป็นแรงกระแทกเพิ่มเติม โดยประเมินว่ามูลค่า GDP ที่สูญเสียไปจากกิจกรรมทางเศรษฐกิจอาจอยู่ในช่วง 10,000-25,000 ล้านบาท แม้ว่าหลังสถานการณ์คลี่คลายจะมีการซ่อมแซมและฟื้นฟูซึ่งอาจทำให้ GDP บางส่วนกลับคืนมาได้ แต่ความเสียหายต่อครัวเรือนและผลกระทบทางสังคมเป็นความเสียหายที่ไม่อาจประเมินเป็นตัวเลขได้ และอาจส่งผลกระทบต่อเศรษฐกิจในวงกว้างต่อไปอีกในอนาคต

สำหรับระยะยาว อีกหนึ่งโจทย์ใหญ่คือโครงสร้างประชากรที่กำลังเปลี่ยนไป เพราะจำนวนประชากรวัยทำงานลดลง หมายถึงกำลังซื้อในประเทศที่หดตัว ยอดขายบ้านและรถยนต์ที่ชะลอลงจึงไม่ใช่แค่ผลของเศรษฐกิจระยะสั้น แต่สะท้อนว่าฐานผู้บริโภคในประเทศกำลังเล็กลง ซึ่งจะส่งแรงกระเพื่อมต่อภาคธุรกิจในวงกว้าง

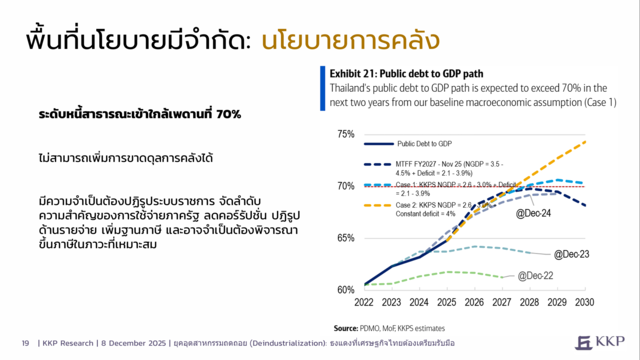

ด้านนโยบายการคลัง ดร.พิพัฒน์ระบุว่า พื้นที่ในการกระตุ้นเศรษฐกิจไทยเริ่มจำกัดมากขึ้น เนื่องจากหนี้สาธารณะกำลังเข้าใกล้ระดับ 70% ของ GDP และกรอบวินัยการคลังกำหนดให้รายจ่ายภาครัฐเติบโตได้ต่ำกว่า 1% ต่อปี ขณะที่รายได้ภาครัฐจำเป็นต้องเพิ่มผ่านการขยายฐานภาษี หากไม่เร่งดำเนินการทั้งสองด้าน หนี้สาธารณะมีความเสี่ยงทะลุกรอบได้ไม่ยาก และแม้ทำได้ตามแผนทั้งหมด ในปี 2571 สัดส่วนหนี้สาธารณะก็ยังคงอยู่ที่ราว 68.7% ซึ่งสะท้อนว่าพื้นที่สำหรับความผิดพลาดในการดำเนินนโยบายของรัฐบาลแทบไม่มีเหลือ

ส่วนนโยบายการเงิน แม้อัตราดอกเบี้ยที่ระดับ 1.5% ในปัจจุบันจะถือว่าต่ำ แต่เมื่อพิจารณาร่วมกับภาวะเศรษฐกิจภายในประเทศที่อ่อนแรง เงินเฟ้อที่อยู่ในระดับต่ำ การหดตัวของสินเชื่อ หนี้เสียที่เพิ่มขึ้น และค่าเงินบาทที่แข็งค่า สัญญาณโดยรวมล้วนชี้ไปทิศทางเดียวกันว่าแรงกดดันให้ “ลดดอกเบี้ย” กำลังก่อตัว ดร.พิพัฒน์คาดว่าอาจเห็นการปรับลดดอกเบี้ยในช่วงปลายปี และอาจมีอีกครั้งในช่วงต้นหรือกลางปีหน้า โดยมองว่าดอกเบี้ยนโยบายของไทยน่าจะปรับลดลงเหลือ 1% ในอีก 6 เดือนข้างหน้า

อย่างไรก็ดี ดร.พิพัฒน์ ย้ำว่าประเด็นสำคัญไม่ใช่เพียงระดับดอกเบี้ย แต่คือ “การส่งผ่านนโยบายการเงิน” ว่าจะทำอย่างไรให้สภาพคล่องและสินเชื่อไหลไปถึงผู้กู้จริงในระบบเศรษฐกิจได้อย่างมีประสิทธิภาพ

การเมืองในฐานะทางออกใหญ่ เลือกตั้งต้องเป็น “Catalyst for Reform”

ดร.พิพัฒน์มองว่า การเมืองคือปัจจัยชี้ขาดสำคัญต่อทิศทางเศรษฐกิจไทยในระยะยาว และการเลือกตั้งครั้งถัดไปในปี 2569 ควรเป็น “จุดเปลี่ยน” ของประเทศ มากกว่าการแข่งขันกันแจกเงินหรือเพิ่มสวัสดิการรายหัว

ดร.พิพัฒน์ย้อนให้เห็นภาพว่า เมื่อสามปีก่อน การถกเถียงส่วนใหญ่ยังวนอยู่กับประเด็นว่าเบี้ยคนชราควรเป็น 800, 900 หรือ 1,000 บาท แต่วันนี้ประเทศไทยกำลังเผชิญโจทย์ใหญ่กว่ามาก ทั้งโครงสร้างประชากร การแข่งขันของภาคการผลิต ระบบการคลัง และหนี้สาธารณะ หากยังถกเถียงกันด้วยกรอบเดิม ประเทศจะไม่สามารถหลุดจากกับดักการโตต่ำได้

ด้วยเหตุนี้ ความหวังจึงอยู่ที่การเลือกตั้งจะทำหน้าที่เป็น “Catalyst for Reform” หรือกลไกเร่งการเปลี่ยนแปลง ที่ผลักดันให้พรรคการเมืองกล้านำเสนอนโยบายปฏิรูปเชิงโครงสร้างอย่างจริงจัง แม้นโยบายเหล่านี้อาจไม่ใช่มาตรการที่เรียกเสียงนิยมได้ง่ายในระยะสั้น แต่เป็นสิ่งจำเป็นต่ออนาคตของประเทศ ตั้งแต่การปฏิรูประบบราชการ การยกระดับการศึกษา การปรับโครงสร้างภาษี ไปจนถึงการสร้างเครื่องยนต์เศรษฐกิจใหม่รองรับการเติบโตระยะยาว

ท้ายที่สุด ดร.พิพัฒน์ชี้ว่า คำถามที่ประชาชนควรตั้งต่อพรรคการเมืองไม่ใช่ว่าใครจะใช้นโยบายแจกเงินได้มากที่สุด แต่คือใครมีแผนงานที่จริงจังและเป็นรูปธรรมในการพาประเทศหลุดพ้นจากกับดักการเติบโตต่ำ เพราะมาตรการทางการคลังในเชิงขยายหรือการปรับลดอัตราดอกเบี้ย ไม่อาจแก้ปัญหาเชิงโครงสร้างที่ฝังรากลึกของเศรษฐกิจไทยได้ หากการเมืองไม่เปลี่ยน โอกาสที่ประเทศจะเปลี่ยนก็ย่อมเลือนรางลงเช่นกัน