ดอกเบี้ยไทย ขาขึ้นหรือยัง? ถอดรหัสนโยบายการเงินไทยหลังเงินเฟ้อพุ่ง

ดอกเบี้ยไทย ขาขึ้นหรือยัง?

ถอดรหัสนโยบายการเงินไทยหลังเงินเฟ้อพุ่ง

ข่าวที่เกี่ยวข้อง

โดยดร. ปิยศักดิ์ มานะสันต์

ผู้อำนวยการอาวุโส ฝ่ายวิจัยการลงทุน บ. หลักทรัพย์ไทยพาณิชย์ จำกัด

ท่ามกลางกระแสเงินเฟ้อทั่วโลกที่เป็นขาขึ้น โดยเงินเฟ้อไทยปรับตัวสูงสุดในรอบ 8 เดือน ที่ 3.2% และหากไม่นับเดือน เม.ย. ปีที่แล้วที่เงินเฟ้อสูงที่ 3.4% จากปัจจัยฐานต่ำแล้ว นั้น เงินเฟ้อไทยที่ 3.2% นั้นสูงที่สุดในรอบเกือบ 9 ปี เลยทีเดียว

ขณะเดียวกัน เงินเฟ้อทั่วโลกก็ปรับสูงขึ้นเช่นกัน โดยเฉพาะประเทศพัฒนาแล้วอย่างสหรัฐที่เพิ่มขึ้นสูงสุดในรอบ 40 ปีที่ 7.5% หรือจะเป็นในยูโรโซนที่สูงสุดเป็นประวัติการณ์ที่ 5.1% จนทำให้ธนาคารกลางในหลายประเทศประกาศพร้อมขึ้นดอกเบี้ยเพื่อคุมความเสี่ยงเงินเฟ้อพุ่งกระฉูด (Hyperinflation) แต่สำหรับประเทศไทย ภาพจะเป็นเช่นไร โอกาสที่เงินเฟ้อปีนี้จะพุ่งจนฉุดไม่อยู่จะมีหรือไม่ และธนาคารแห่งประเทศไทย (ธปท.) จำเป็นต้องปรับขึ้นดอกเบี้ยหรือไม่อย่างไร

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งล่าสุดเมื่อวันที่ 9 ก.พ. กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อปี และประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง การระบาดของ COVID-19 สายพันธุ์ Omicron ไม่มีความเสี่ยงต่อเศรษฐกิจมากนัก ขณะที่ กนง. มองว่าอัตราเงินเฟ้อทั่วไปมีแนวโน้มเร่งขึ้นในช่วงแรก ของปี 2565 จากราคาพลังงานและอาหารสดบางประเภท (อันได้แก่ ผัก เครื่องปรุง และเนื้อสัตว์) แต่แรงกดดันเงินเฟ้อจากฝั่งความต้องการซื้อสินค้าและบริการยังน้อย และในระยะต่อไป แม้เงินเฟ้อจะมีแนวโน้มสูงกว่ากรอบเป้าหมายที่ 1-3% ได้บ้าง แต่ครึ่งปีหลังน่าจะปรับลดลง

นอกจากนั้น ผู้เขียนขอชี้ประเด็นที่น่าสนใจที่เกี่ยวข้องกับเงินเฟ้อ ทั้งจากการวิเคราะห์ของฝ่ายเลขาฯ ของ กนง. และจากของผู้เขียนเอง ดังนี้

- กนง. มองว่าเงินเฟ้อ ณ ปัจจุบัน ไม่ขยายตัวอย่าง Broad base (กระจายตัว) ยังจำกัดแค่พลังงานและอาหารสด และส่งสัญญาณเต็มที่ว่าจะไม่ขึ้นดอกเบี้ยในปัจจุบันหรืออนาคตอันใกล้ ตราบใดที่ราคาสินค้ายังไม่ขึ้นอย่าง Broad base โดยงานวิจัยของฝ่ายเลขาฯ กนง. ระบุว่า ปัจจุบันมีสินค้าประมาณ 5% ที่ราคาขึ้นมากกว่าค่าเฉลี่ย 10 ปี ต่างจากในสหรัฐที่มีสินค้าเกือบ 40% ที่ราคาขึ้นมากกว่าค่าเฉลี่ย

- รายได้ รวมถึงความต้องการซื้อสินค้าและบริการยังไม่ฟื้นอย่างเท่าเทียม โดยงานวิจัยของ กนง. ระบุว่า รายได้ของผู้มีงานทำนอกภาคเกษตรในกลุ่มของผู้ประกอบอาชีพอิสระ (ที่ได้รับผลกระทบจาก Covid มากกว่า) ลดลงต่ำกว่า 9,000 บาทต่อเดือนในปีที่แล้ว ขณะที่ปีนี้น่าจะฟื้นบ้างมาอยู่ที่ประมาณ 1.1 หมื่นบาท แต่ก็ยังฟื้นตัวต่ำกว่าลูกจ้างภาคการผลิตและบริการ บ่งชี้ว่า ผู้ประกอบอาชีพอิสระ ซึ่งส่วนใหญ่มีรายได้น้อยกว่าลูกจ้างประจำและมักมีหนี้สูง จะยังมีความเสี่ยง และหากขึ้นดอกเบี้ย กลุ่มเหล่านี้จะได้รับผลกระทบมาก

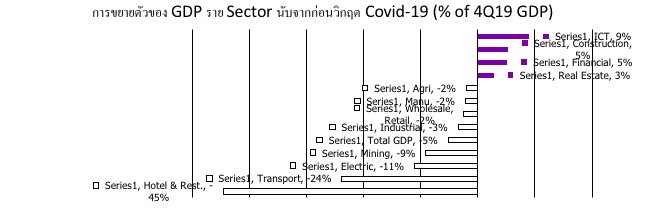

สอดคล้องกับการวิเคราะห์ของผู้เขียน ที่วิเคราะห์ว่า ปัจจุบัน GDP ไทยยังหดตัว 5% นับจากก่อน Covid (ไตรมาส 4 ปี 2019) และถ้าหากพิจารณาบาง Sector อย่างขนส่งและท่องเที่ยวยังหดตัวกว่า 24-45% บ่งชี้ว่ารายได้ของแรงงานในกลุ่มเหล่านั้นยังไม่ฟื้นตัว ดังนั้น การขึ้นดอกเบี้ยก็จะกระทบต่อกลุ่มเหล่านั้นสูงกว่ากลุ่มอื่น

- ค่าเงินบาทนับจากต้นปียังแข็งอยู่ทั้ง ๆ ที่หลายฝ่ายมองว่าแนวโน้มการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐ (Fed) แต่บ้านเราขึ้นมากไม่ได้ ควรจะทำให้บาทอ่อนมาก แต่กลับกลายเป็นว่า นับจากต้นปี บาทแข็งกว่า 2% (ปัจจุบัน 32.72 บาทต่อดอลลาร์ ขณะที่ต้นปีอยู่ที่ 33.38) ซึ่งบาทแข็งก็มีส่วนทำให้เงินเฟ้อจากการนำเข้าไม่สูงมาก ทำให้ ธปท. ไม่จำเป็นต้องขึ้นดอกเบี้ย เพราะดอกเบี้ยเป็นเครื่องมือที่ "ทื่อ" โดยหากขึ้นแล้วกระทบหลายภาคส่วนเกินไป

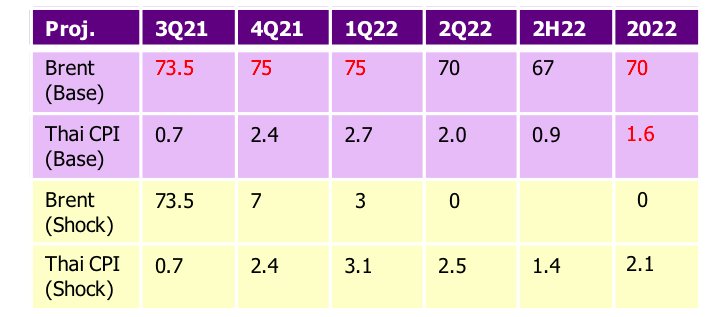

การคาดการณ์ราคาน้ำมันดิบเบรนท์เปรียบเทียบกับเงินเฟ้อ

การคาดการณ์ราคาน้ำมันดิบเบรนท์เปรียบเทียบกับเงินเฟ้อ

คำถามคือ แม้ดอกเบี้ยจะไม่เพิ่มขึ้น ณ ขณะนี้ แต่ต่อไปจะปรับขึ้นหรือไม่ ปัจจัยสำคัญคืออะไร

การปรับขึ้นดอกเบี้ยนโยบายของ ธปท. นั้น มีปัจจัยสำคัญที่ต้องจับตา 3 ประการดังนี้

ประการที่ 1 ราคาน้ำมันรวมถึงราคาพลังงานโดยรวม เพราะเป็นต้นทุนค่าขนส่งที่สำคัญในการดำเนินการผลิต โดยหากราคาพลังงานไม่สูงขึ้นมาก เงินเฟ้อก็จะยังไม่สูง ธปท. ก็จะยังไม่รีบขึ้นดอกเบี้ย โดยจากการคำนวณของผู้เขียน หากราคาน้ำมันดิบเบรนท์เฉลี่ยที่ 70 ดอลลาร์ต่อบาร์เรล เงินเฟ้อไทยจะอยู่ที่ระดับ 1.6% แต่หการาคาปรับขึ้นเฉลี่ยเป็น 80 ดอลลาร์ เงินเฟ้อไทยจะอยู่ที่ระดับ 2.1% ทำให้ ธปท. อาจเริ่มพิจารณาปรับขึ้นดอกเบี้ย (แต่อาจยังไม่ปรับในปีนี้) แต่หากราคาเฉลี่ยปรับขึ้นเป็น 90 ดอลลาร์ เป็นไปได้สูงที่อาจเห็นการปรับขึ้นดอกเบี้ยในปีนี้

ประการที่ 2 ค่าเงินบาท หากเงินบาทมีทิศทางอ่อนค่าลงในระยะต่อไป ตามการดำเนินนโยบายการเงินที่ตึงตัวของ Fed และธนาคารกลางขนาดใหญ่ และทำให้บาทอ่อนค่าลงมากและอ่อนลงอย่างรวดเร็ว เช่น ไปถึง 36 บาทต่อดอลลาร์ภายใน 2-3 เดือน เป็นไปได้ที่ ธปท. อาจต้องปรับดอกเบี้่ยขึ้นบ้างในปีนี้

ประการสุดท้าย ได้แก่พลวัตของเศรษฐกิจไทยในระยะต่อไป โดยหาก (1) เงินเฟ้อเริ่มกระจายตัวเป็นวงกว้าง โดยหาก 20-30% ของราคาสินค้าในตระกร้าเงินเฟ้อเริ่มปรับเพิ่มขึ้นอย่างมีนัยสำคัญ (2) หากค่าจ้างขั้้นต่ำมีการปรับเพิ่มขึ้น และ/หรือ (3) หากเศรษฐกิจมีทิศทางฟื้นตัวรวดเร็วกว่าที่คาดไว้ โดยหากเศรษฐกิจกลับมาถึงระดับก่อนวิกฤต Covid ภายในปีนี้ พร้อมกับเงินเฟ้อที่สูงขึ้น อาจทำให้ ธปท. ต้องปรับขึ้นดอกเบี้ยในปีนี้ได้

ภาพ: เศรษฐกิจที่ขยายตัวอย่างไม่เท่าเทียมกัน (K-shape recovery)

ภาพ: เศรษฐกิจที่ขยายตัวอย่างไม่เท่าเทียมกัน (K-shape recovery)

ทำให้การขึ้นดอกเบี้ยยังมีความเสี่ยงต่อกลุ่มที่รายได้ยังไม่ฟื้นตัว

อย่างไรก็ตาม ผู้เขียนเชื่อว่า

"แม้ ธปท. จะยังไม่ปรับดอกเบี้ยขึ้นในปีนี้ แต่ในปีหน้าอาจเริ่มเห็นการปรับขึ้นได้ ท่ามกลางเศรษฐกิจที่เริ่มกลับมาเข้าสู่ระดับปกติ และกระแสเงินทุนเคลื่อนย้ายที่จะไหลออกมากขึ้นหากธนาคารกลางหลักปรับขึ้นดอกเบี้ยรุนแรง แต่ผู้เขียนก็เชื่อว่าดอกเบี้ยอาจไม่สามารถปรับขึ้นได้มากนักเนื่องจากปัจจัยพื้นฐานเศรษฐกิจไทยที่ค่อนข้างอ่อนแอกว่าในช่วงก่อน ทั้งจากหนี้ภาครัฐที่สูงขึ้น และรายได้ที่อ่อนแอกว่าช่วงก่อนหน้า แม้ดอกเบี้ยจะยังไม่เป็นขาขึ้นในปีนี้ แต่ก็อาจต้องขึ้นในอีกไม่ช้า นักธุรกิจและนักลงทุนทั้งหลาย โปรดระวังในการก่อหนี้"

ดร.ปิยศักดิ์ มานะสันต์

ผู้อำนวยการอาวุโส ฝ่ายวิจัยการลงทุน สายงานวิจัย บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด