เมื่อวันนี้ไม่เหมือนวันวาน เหตุผลที่ดอกเบี้ยสูงไม่น่ากังวลกับหุ้นสหรัฐ

ช่วงคืนรอยต่อระหว่างวันที่ 17-18 มิถุนายน 2569 ธนาคารกลางของสหรัฐฯ ได้มีการประชุม FOMC ซึ่งคล้ายกับการประชุมคณะกรรมการนโยบายการเงิน หรือ กนง. ของธนาคารแห่งประเทศไทย หลังจากการประชุมได้มีมติออกมาให้คงอัตราดอกเบี้ยนโยบายของสหรัฐฯ เอาไว้ในกรอบ 3.50-3.75% เป็นเอกฉันท์ ซึ่งไม่เกินความคาดหมายของนักลงทุนและนักวิเคราะห์ทั่วโลก

ข่าวที่เกี่ยวข้อง

อย่างไรก็ตาม สิ่งที่ตลาดให้ความสนใจเป็นพิเศษ นอกเหนือจากการจัดตั้งคณะทำงาน (Task Force) และมีการปรับเนื้อหาแถลงการณ์ให้เปลี่ยนแปลงไปจากเดิม มีประเด็นหลัก 3 ประการ ได้แก่

- ประการแรก ธนาคารกลางของสหรัฐฯ ต้องรับมือกับสถานการณ์เงินเฟ้อจากราคาพลังงานที่สูงขึ้น

- ประการที่สอง การคาดการณ์เผยแพร่อัตราดอกเบี้ย (Dot plot) ซึ่งปรากฏว่า สมาชิกคณะกรรมการจำนวน 9 ใน 18 คน ปรับดอกเบี้ยสิ้นปี 2026 ขึ้นอีก 0.25% ส่งผลให้อัตราดอกเบี้ยคาดการณ์อยู่ในกรอบ 3.75-4.00% (โดยมีค่าเฉลี่ยอยู่ที่ 3.80%)

- และประการสุดท้าย การคาดการณ์เศรษฐกิจในบางด้าน โดยปรับลดคาดการณ์ GDP ณ สิ้นปีนี้ลงเหลือ 2.2%, ขณะที่คาดการณ์ Core PCE (ดัชนีเงินเฟ้อที่ FED ใช้ชี้วัดในการกำหนดนโยบายการเงิน) ปรับเพิ่มขึ้นเป็น 3.3% และอัตราการว่างงานอยู่ที่ 4.30%

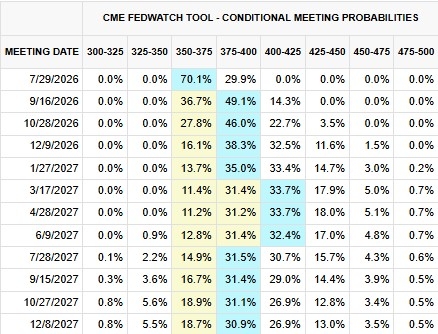

สามประเด็นหลักเหล่านี้ ส่งผลให้ตลาดตีความไปได้ว่าธนาคารกลางสหรัฐฯ กำลังดำเนินนโยบายแบบเข้มงวด (hawkish) เนื่องจากการคงอัตราดอกเบี้ยเอาไว้ในระดับเดิมด้วยท่าทีเช่นนี้ ทำให้ถูกตีความว่าเป็นการคงดอกเบี้ยด้วยมุมมองที่เข้มงวดและพร้อมขึ้นอัตราดอกเบี้ยอยู่เสมอ รวมถึงมีความเสี่ยงที่เศรษฐกิจสหรัฐฯ อาจเผชิญสภาวะ Stagflation (ภาวะเงินเฟ้อสูงควบคู่กับการเติบโตทางเศรษฐกิจต่ำ) เป็นระยะเวลาสั้น ๆ ได้ ภายหลังการประชุมตลาดหุ้นสหรัฐฯ ครั้งนี้ทำให้ตลาดหุ้นถูกเทขายออกมาทันที โดยดัชนี S&P 500 ปรับตัวลดลง -1.21% อยู่ที่ 7,420.10 จุด ขณะที่อัตราดอกเบี้ยในตลาดปรับตัวเพิ่มขึ้นด้วยเช่นกัน สะท้อนให้เห็นถึงความกังวลของนักลงทุน ทั้งนี้ ข้อมูลจาก CME FedWatch Tool ชี้ว่าตลาดกำลังประเมินความเป็นไปได้ที่จะปรับการขึ้นดอกเบี้ยอีกหนึ่งครั้งภายในเดือนกันยายนปีนี้ และอีกครั้งในเดือนมีนาคมปีหน้า (2027)

ภาพที่ 1 ความเป็นไปได้ในการขึ้นดอกเบี้ย ณ วันที่ 18 มิถุนายน 2569 (ที่มา: CME Fedwatch)

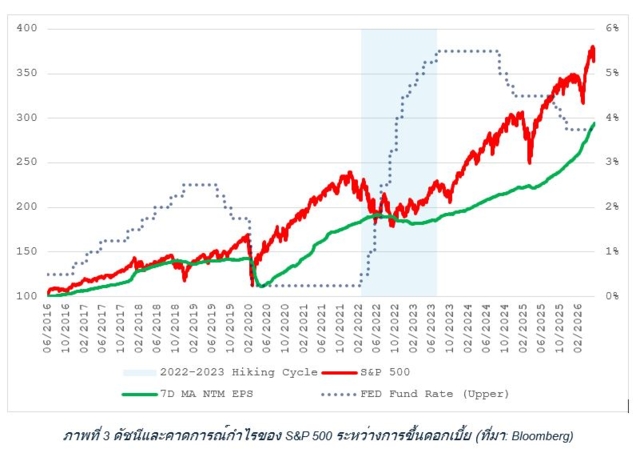

สาเหตุที่เป็นเช่นนี้ เนื่องจากมีการคาดการณ์ว่าสถานการณ์อาจมีลักษณะคล้ายคลึงกับช่วงปี 2022-2023 ที่มีการขึ้นอัตราดอกเบี้ยทำให้สินทรัพย์หลายอย่างมีความเสี่ยงเพิ่มขึ้น โดยเฉพาะการที่ตลาดหุ้นสหรัฐฯ ได้ปรับตัวลดอัตราดอกเบี้ยลงอย่างมีนัยสำคัญในช่วงเวลาที่มีการขึ้นอัตราดอกเบี้ยอย่างต่อเนื่อง บ่งชี้ให้เห็นถึงความขัดแย้งเชิงสถานการณ์ ในช่วงเวลาดังกล่าว ดัชนี S&P 500 ปรับตัวลดลงราว -22.77% ก่อนที่จะทยอยฟื้นตัวขึ้นมาในเวลาต่อมา (ตั้งแต่ 29 มีนาคม – 12 ตุลาคม 2022)

ภาพที่ 2 ดัชนีของ S&P 500 ช่วงขาลงระหว่างการขึ้นดอกเบี้ย (ที่มา: Bloomberg)

อย่างไรก็ตาม เมื่อพิจารณาจากข้อมูลอีกด้านหนึ่ง พบว่า ในช่วงปี 2022-2023 มีการปรับประมาณการกำไรของดัชนีลดลงไปด้วย ซึ่งไม่ได้เกี่ยวข้องกับดอกเบี้ยไปเสียหมดอย่างที่หลายคนเข้าใจกัน กล่าวคือ ในช่วงเวลาดังกล่าว ตลาดมีการคาดการณ์ว่ากำไรของบริษัทจดทะเบียนในดัชนีจะปรับตัวลดลงเมื่อเทียบกับช่วงก่อนหน้า การปรับตัวลดลงเช่นนี้จึงเป็นอีกเหตุผลที่ทำให้ตลาดปรับตัวลดลง ซึ่งในปัจจุบันสถานการณ์นี้ยังไม่เกิดขึ้น ตลาดยังคงประมาณการกำไรของดัชนีอย่าง S&P 500 เอาไว้อย่างแข็งแกร่ง

ภาพที่ 3 ดัชนีและคาดการณ์กำไรของ S&P 500 ระหว่างการขึ้นดอกเบี้ย (ที่มา: Bloomberg)

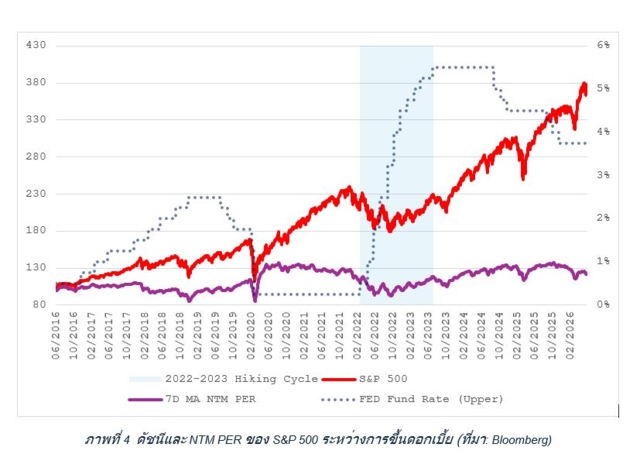

สิ่งที่สะท้อนให้เห็นอย่างชัดเจนยิ่งขึ้น คือ ความคาดหวังของนักลงทุนในตลาดผ่านตัวชี้วัด Forward P/E Ratio (Forward PER) หรือการคาดการณ์ราคาหุ้นต่อกำไรของตลาดล่วงหน้าในอีก 12 เดือนข้างหน้า ที่สะท้อนมุมมองและความคาดหวังของนักลงทุนต่อแนวโน้มตลาดในอนาคตได้ จากข้อมูลดังกล่าวพบว่า Forward PER ของตลาดถูกกดลงอย่างชัดเจน ซึ่งหมายความว่ามุมมองของตลาดและนักลงทุนมีบทบาทสำคัญในการสะท้อนความคาดหวังไว้สูง อย่างไรก็ตาม ในปัจจุบันที่คาดการณ์กำไรต่อหุ้นนั้นยังคงอยู่ในระดับสูง โอกาสที่จะเกิดสถานการณ์ในลักษณะเดียวกันจึงเป็นไปได้ยาก

ภาพที่ 4 ดัชนีและ NTM PER ของ S&P 500 ระหว่างการขึ้นดอกเบี้ย (ที่มา: Bloomberg)

ดังนั้น ในสถานการณ์ปัจจุบันที่กำไรของบริษัทจดทะเบียนยังคงมีความแข็งแกร่ง การที่ดัชนีขนาดใหญ่อย่าง S&P 500 จะปรับตัวลดลงอย่างรุนแรงเพียงเพราะการตรึงอัตราดอกเบี้ยหรือการปรับขึ้นอัตราดอกเบี้ยภายใน 1-2 ครั้งนั้นมีโอกาสเกิดขึ้นได้น้อย หากปัจจัยพื้นฐานโดยเฉพาะกำไรของบริษัทจดทะเบียนในดัชนีเป็นปัจจัยสำคัญสำหรับการลงทุน การที่ระดับกำไรยังคงอยู่ในเกณฑ์สูง ณ ปัจจุบัน ย่อมส่งผลให้ดัชนีอ่อนตัวลดลงได้ยากตามไปด้วย

แม้ว่าเงื่อนไขสถานการณ์ในรอบนี้อาจไม่เหมือนกับช่วงปี 2022-2023 ก็ตาม อย่างไรก็ดี ไม่ได้หมายความว่าตลาดจะปราศจากความเสี่ยง โดยเฉพาะอย่างยิ่งความเสี่ยงในทางการเมืองระหว่างประเทศที่เพิ่มสูงขึ้นมาอย่างต่อเนื่อง และจากทิศทางของผู้นำชาติต่าง ๆ ที่พร้อมจะเปลี่ยนแปลงสนามการค้าให้เป็นสนามรบอีกครั้งหนึ่ง เหมือนเช่นเดียวกับเหตุการณ์ที่เกิดขึ้นในช่วงเดือนกุมภาพันธ์ที่ผ่านมา

ภัทรนันท์ ธนียวัน ลิ้มอุดมพร

นักกลยุทธ์การลงทุน ผู้จัดการอาวุโส บริษัทหลักทรัพย์จัดการกองทุน เอ็กซ์สปริง จำกัด