วิจัยกสิกรชี้ 'บาทไทย’ แนวโน้มอ่อนแรง เศรษฐกิจเปราะ สินเชื่อ SMEs หด

ศูนย์วิจัยกสิกรไทยประเมินแนวโน้มภาวะการเงินไทยในครึ่งปีหลังว่า เงินบาทมีแนวโน้มอ่อนแรงในช่วงปลายปี เมื่อแรงหนุนระยะสั้นจากข่าวต่างประเทศเริ่มจางลง และตลาดกลับมาให้น้ำหนักกับปัจจัยพื้นฐานของเศรษฐกิจไทยที่ยังเปราะบาง แม้เงินบาทอาจแข็งค่าได้บางช่วงจากความหวังเรื่องการคลี่คลายความเสี่ยงภูมิรัฐศาสตร์ แต่ทิศทางหลักยังถูกกดดันจากเศรษฐกิจในประเทศที่ฟื้นไม่เต็มแรง

ข่าวที่เกี่ยวข้อง

แรงกดดันดังกล่าวสะท้อนผ่านหลายจุดอ่อน ทั้งดุลบัญชีเดินสะพัดที่ยังไม่แข็งแรง ภาคส่งออกที่พึ่งพาสินค้าบางกลุ่ม ภาคท่องเที่ยวที่ยังกลับมาไม่เต็มศักยภาพ และภาคธุรกิจที่ยังเผชิญต้นทุนสูง ขณะที่ศูนย์วิจัยกสิกรไทยยังคงเป้าหมายค่าเงินบาทปลายปีไว้ที่ประมาณ 32.8 บาทต่อดอลลาร์สหรัฐ

ในระบบสินเชื่อ ภาพรวมทั้งปีอาจดูดีขึ้นจากแรงขับเคลื่อนของธุรกิจรายใหญ่และการกู้ของภาครัฐ แต่ไม่ได้สะท้อนการฟื้นตัวทั่วทั้งระบบ เอสเอ็มอีและรายย่อยยังเป็นกลุ่มที่สินเชื่อหดตัวหรือเข้าถึงยาก โดยเฉพาะสินเชื่อบ้านและรถยนต์ ขณะที่ผู้ประกอบการจำนวนมากยังต้องรับมือยอดขายลดลง สภาพคล่องตึงตัว และต้นทุนสูง จนการปรับโครงสร้างหนี้กลายเป็นเครื่องมือสำคัญในการประคองธุรกิจ

ด้านนโยบายการเงิน ศูนย์วิจัยกสิกรไทยมองว่า กนง. มีแนวโน้มคงดอกเบี้ยนโยบายไว้ที่ 1% จนถึงสิ้นปี เพื่อรอดูผลมาตรการกระตุ้นเศรษฐกิจ ทิศทางเงินเฟ้อ และความเสี่ยงจากต่างประเทศ แต่การคงดอกเบี้ยไม่ได้แปลว่าต้นทุนทางการเงินของธุรกิจจะลดลง เพราะตลาดหุ้นกู้ยังเผชิญบอนด์ยีลด์และ credit spread ในระดับสูง โดยเฉพาะบริษัทเรตติ้งต่ำหรือไม่มีเรตติ้งที่ต้อง rollover หุ้นกู้ในครึ่งปีหลัง

ค่าเงินบาทปลายปีมีแนวโน้มอ่อน หลังปัจจัยพื้นฐานยังเปราะบาง

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ระบุว่า ในระยะสั้น ข่าวการเจรจายุติสงครามหรือข้อตกลงสันติภาพระหว่างสหรัฐฯ กับอิหร่าน อาจช่วยหนุนค่าเงินบาทได้เป็นบางช่วง โดยเฉพาะหากตลาดคลายความกังวลต่อราคาพลังงานและความเสี่ยงด้านภูมิรัฐศาสตร์

อย่างไรก็ตาม แรงหนุนดังกล่าวมีลักษณะเป็นปัจจัยระยะสั้นเท่านั้น และเมื่อข่าวเหล่านี้ถูกตลาดรับรู้ไปแล้ว ค่าเงินบาทมีแนวโน้มกลับมาเคลื่อนไหวตามปัจจัยพื้นฐานของเศรษฐกิจไทยมากขึ้น ซึ่งยังไม่ได้ส่งสัญญาณเชิงบวกอย่างชัดเจน โดยศูนย์วิจัยกสิกรไทยประเมินว่า เศรษฐกิจไทยในครึ่งปีหลังยังเป็นการฟื้นตัวแบบเปราะบางและไม่ทั่วถึง

ในไตรมาส 3 เศรษฐกิจอาจได้รับแรงหนุนจากมาตรการภาครัฐที่เข้ามาช่วยประคองการบริโภค แต่ในไตรมาส 4 แรงกดดันจะเริ่มชัดเจนขึ้น ทั้งจากภัยแล้ง การส่งออกที่ชะลอลง เงินเฟ้อที่อาจเร่งตัว และภาคธุรกิจที่ยังต้องเผชิญต้นทุนสูง ปัจจัยเหล่านี้ทำให้ภาพรวมเศรษฐกิจไทยยังไม่แข็งแรงพอที่จะเป็นฐานสนับสนุนค่าเงินบาทได้อย่างมั่นคง

ศูนย์วิจัยกสิกรไทยระบุว่า พื้นฐานของเงินบาทยังมีข้อจำกัดหลายด้าน ทั้งการเติบโตของจีดีพีที่ยังเปราะบาง ปัญหาเชิงโครงสร้างของเศรษฐกิจ ดุลบัญชีเดินสะพัดที่ขาดดุลในบางช่วง และดอกเบี้ยนโยบายที่มีแนวโน้มทรงตัว ขณะที่แรงส่งจากภาคส่งออกและการท่องเที่ยวยังไม่เพียงพอที่จะสร้างแรงหนุนต่อเงินบาทอย่างชัดเจน

ในภาคเศรษฐกิจจริง การส่งออกไทยยังพึ่งพาสินค้าบางกลุ่ม โดยเฉพาะสินค้าที่เกี่ยวข้องกับเอไอ คอมพิวเตอร์ และอุปกรณ์สื่อสาร ขณะที่สินค้ากลุ่มอื่นเริ่มชะลอลง ภาคอุตสาหกรรมยังมีแนวโน้มหดตัวต่อเนื่องเป็นปีที่ 4 และธุรกิจจำนวนมากยังเผชิญแรงกดดันจากต้นทุนวัตถุดิบ การแข่งขันกับสินค้านำเข้า และความไม่แน่นอนจากมาตรการการค้าของสหรัฐฯ

ในภาคบริการ การท่องเที่ยวยังไม่ฟื้นตัวเต็มที่ แม้ช่วงปลายปีจะมีงานระดับโลกหลายรายการช่วยกระตุ้นบรรยากาศ แต่แผนเที่ยวบินและจำนวนนักท่องเที่ยวจากตลาดหลักยังเป็นข้อจำกัด ทำให้จำนวนนักท่องเที่ยวทั้งปีมีแนวโน้มต่ำกว่าปีก่อนที่เพียง 30 ล้านคน

นอกจากนี้ นักลงทุนยังต้องติดตามการประชุมธนาคารกลางสหรัฐฯ และ dot plot ซึ่งจะเป็นปัจจัยสำคัญต่อทิศทางเงินดอลลาร์สหรัฐ หากดอลลาร์กลับมาแข็งค่าจากสัญญาณนโยบายการเงินของเฟด ก็อาจเพิ่มแรงกดดันต่อค่าเงินบาทได้อีกทางหนึ่ง

ด้วยเหตุนี้ ศูนย์วิจัยกสิกรไทยจึงยังคงเป้าหมายค่าเงินบาทปลายปีไว้ที่ประมาณ 32.8 บาทต่อดอลลาร์สหรัฐ โดยประเมินว่า แม้เงินบาทอาจได้รับแรงสนับสนุนเป็นระยะจากข่าวการเจรจาสันติภาพ แต่ในช่วงปลายปี ค่าเงินบาทมีแนวโน้มอ่อนค่าลง เมื่อปัจจัยพื้นฐานของเศรษฐกิจไทยกลับมาเป็นตัวกำหนดทิศทางหลัก

ดอกเบี้ยนโยบายมีแนวโน้มทรงตัว แต่ต้นทุนระดมทุนยังสูง

สำหรับดอกเบี้ยนโยบาย นางสาวธัญญลักษณ์ ระบุว่า แม้ตัวเลขเศรษฐกิจครึ่งปีหลังมีโอกาสดีขึ้น แต่ภาคธุรกิจยังอาจเผชิญผลกระทบแบบจากต้นทุนหลายด้าน รวมถึงต้นทุนทางการเงินด้วย โดยศูนย์วิจัยกสิกรไทยมองว่า คณะกรรมการนโยบายการเงิน หรือ กนง. มีแนวโน้มคงดอกเบี้ยนโยบายต่อเนื่องที่ 1% ไปจนถึงสิ้นปี

เหตุผลสำคัญคือ แม้เงินเฟ้อมีแนวโน้มเร่งตัวขึ้น แต่ยังมีมาตรการกระตุ้นเศรษฐกิจที่ต้องรอดูผล และยังต้องติดตามสถานการณ์ตะวันออกกลาง รวมถึงผลกระทบต่อเงินเฟ้อ หากสถานการณ์เงินเฟ้อเปลี่ยนแปลงไป การดำเนินนโยบายเพิ่มเติมยังสามารถเกิดขึ้นได้ภายหลัง แต่ในระยะนี้แนวโน้มหลักคือการรอดูสถานการณ์มากกว่าการปรับขึ้นหรือลดดอกเบี้ยทันที

อย่างไรก็ดี การที่ดอกเบี้ยนโยบายทรงตัวไม่ได้หมายความว่าต้นทุนทางการเงินของธุรกิจจะลดลง โดยเฉพาะธุรกิจที่ระดมทุนผ่านตลาดหุ้นกู้ เพราะอัตราผลตอบแทนพันธบัตรรัฐบาลระยะกลางถึงค่อนข้างยาวยังมีทิศทางปรับขึ้น จากระดับประมาณ 2% ไปจนถึงราว 3.3% ในบางช่วง ซึ่งสะท้อนว่าต้นทุนอ้างอิงของตลาดตราสารหนี้ยังอยู่ในระดับสูง

ปัจจัยหนึ่งที่กดดันบอนด์ยีลด์ไทยคือความเชื่อมโยงกับดอกเบี้ยต่างประเทศ โดยเฉพาะเมื่อหลายประเทศยังเผชิญแรงกดดันเงินเฟ้อ และบางประเทศปรับขึ้นดอกเบี้ยแล้ว เช่น ญี่ปุ่นที่เพิ่งขึ้นดอกเบี้ย ขณะที่ทิศทางดอกเบี้ยโลกในภาพรวมไม่ได้ลดลงเร็วอย่างที่เคยคาดไว้

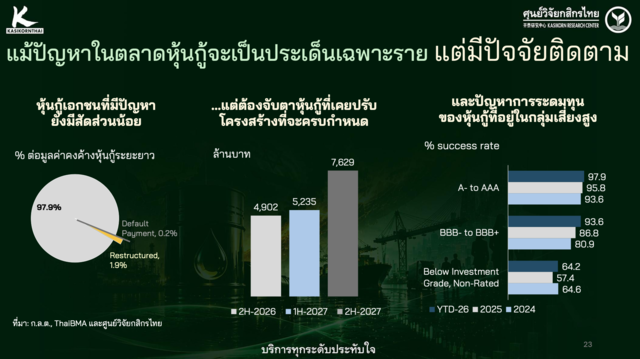

เมื่อพิจารณาตลาดหุ้นกู้ ต้นทุนการระดมทุนของภาคธุรกิจไม่ได้ขึ้นอยู่กับพันธบัตรรัฐบาลเพียงอย่างเดียว แต่ต้องบวก credit spread ตามระดับความเสี่ยงของผู้ออกตราสารด้วย บริษัทที่มีเรตติ้งดีสามารถระดมทุนได้ด้วยต้นทุนต่ำกว่า เพราะนักลงทุนในภาวะเสี่ยงยังมีพฤติกรรม flight to quality หรือเลือกลงทุนในสินทรัพย์คุณภาพสูง แต่บริษัทที่มีเรตติ้งต่ำลงมา ยังเผชิญต้นทุนสูงและมีแนวโน้มทรงตัวสูงหรือปรับเพิ่มขึ้นเล็กน้อย

ความเสี่ยงที่ตามมาคือการ rollover หุ้นกู้ที่จะครบกำหนดในครึ่งปีหลัง ซึ่งมีจำนวนมากกว่าครึ่งปีแรก ขณะที่การระดมทุนใหม่ไม่ได้ประสบความสำเร็จง่ายเสมอไป ในภาวะที่เศรษฐกิจยังไม่แน่นอน หากเป็นบริษัทที่มีเรตติ้งดีอาจไม่มีปัญหามากนัก แต่ถ้าเป็นกลุ่ม below investment grade หรือ non-rated อัตราความสำเร็จในการระดมทุนอาจอยู่เพียงประมาณ 50-60% เท่านั้น

ในช่วงถามตอบ ศูนย์วิจัยกสิกรไทยยังให้มุมมองต่อทิศทางดอกเบี้ยโลกว่า การคาดหวังว่าดอกเบี้ยจะลดลงเร็วอาจไม่ใช่ภาพหลักอีกต่อไป เพราะหลายประเทศยังต้องรับมือเงินเฟ้อ โดยแรงกดดันเงินเฟ้อมาจากการแย่งชิงทรัพยากร ราคาวัตถุดิบที่สูงขึ้น และปัจจัยด้านอาหารจากเอลนีโญในช่วงปลายปี รวมถึงผลพวงของความตึงเครียดบริเวณช่องแคบฮอร์มุสที่อาจส่งผลชัดขึ้นในระยะต่อไป

สำหรับประเทศไทย ศูนย์วิจัยกสิกรไทยมองว่า เศรษฐกิจพื้นฐานยังค่อนข้างอ่อนแอ จึงไม่น่าจะเห็นการขึ้นดอกเบี้ย แต่ในขณะเดียวกันก็อาจไม่เห็นการลดดอกเบี้ยในระยะข้างหน้าเช่นกัน เพราะแรงกดดันเงินเฟ้อยังมีอยู่ และภาวะดอกเบี้ยโลกยังไม่เอื้อต่อการผ่อนคลายนโยบายการเงินอย่างรวดเร็ว

สินเชื่อรวมดีขึ้นจากรายใหญ่ แต่เอสเอ็มอีและรายย่อยยังหดตัว

ด้านสินเชื่อ ศูนย์วิจัยกสิกรไทยระบุว่า ภาพครึ่งปีแรกแม้เศรษฐกิจดูไม่ดีนัก แต่โมเมนตัมสินเชื่อออกมาดีกว่าที่คาด ทำให้มีการปรับเพิ่มประมาณการสินเชื่อทั้งปี จากเดิมที่คาดว่าจะติดลบ 0.7% เป็นบวก 0.5% อย่างไรก็ตาม การปรับเพิ่มดังกล่าวไม่ได้สะท้อนว่าความต้องการสินเชื่อฟื้นตัวทั่วทั้งระบบ เพราะแรงขับเคลื่อนหลักมาจากสินเชื่อธุรกิจรายใหญ่หรือ large corporates ซึ่งรวมถึงการกู้จากภาครัฐ

หากหักการกู้จากภาครัฐออกไป สินเชื่อที่ดูเหมือนเติบโตในเดือนเมษายนแทบจะไม่ขยายตัวมากนัก ภาพสินเชื่อจึงยังเป็นการเติบโตจากปัจจัยเฉพาะ มากกว่าการฟื้นตัวของกิจกรรมสินเชื่อในวงกว้าง ศูนย์วิจัยกสิกรไทยประเมินว่า สินเชื่อในระยะต่อไปจะยังขับเคลื่อนจากรายใหญ่และภาครัฐ ขณะที่เอสเอ็มอีและรายย่อยจะยังเป็นกลุ่มที่สินเชื่อมาน้อยหรือไม่มา

สินเชื่อเอสเอ็มอีและรายย่อยยังมีแนวโน้มหดตัวสูงต่อเนื่อง โดยเฉพาะสินเชื่อบ้านและรถยนต์ ซึ่งเป็นกลุ่มที่เกี่ยวข้องกับภาคครัวเรือนและกำลังซื้อในประเทศ ขณะที่เอสเอ็มอีจำนวนมากยังมีสายป่านไม่ยาว ต้องเผชิญต้นทุนสูง ยอดขายลดลง และข้อจำกัดในการบริหารสภาพคล่อง ทำให้การขอสินเชื่อใหม่หรือการขยายธุรกิจยังทำได้ยาก

ในด้านคุณภาพสินทรัพย์ ศูนย์วิจัยกสิกรไทยย้ำว่า ภาพเอ็นพีแอลของสถาบันการเงินไทยโดยรวมไม่ได้อยู่ในระดับสูงมาก โดยอยู่แถวประมาณ 2-3% แต่การรักษาเอ็นพีแอลให้อยู่ในระดับดังกล่าวต้องอาศัยการบริหารจัดการหลังบ้านอย่างหนัก โดยเฉพาะการปรับโครงสร้างหนี้ที่เพิ่มขึ้นอย่างชัดเจน

ข้อมูลจากบริษัทข้อมูลเครดิตแห่งชาติ หรือ NCB จนถึงไตรมาส 1 สะท้อนว่า สินเชื่อธุรกิจมีการปรับโครงสร้างหนี้ในสัดส่วนต่อสินเชื่อรวมเพิ่มขึ้นมากตั้งแต่ปี 2567 และยังทรงตัวสูงต่อเนื่องในช่วงปี 2568-2569 ภาพนี้หมายความว่า การที่เอ็นพีแอลไม่ได้เพิ่มแรง ไม่ได้แปลว่าธุรกิจหรือสถาบันการเงินทำงานเบาลง แต่สะท้อนว่ามีการเจรจาปรับโครงสร้างหนี้จำนวนมากเพื่อประคองคุณภาพสินทรัพย์

ทั้งนี้ แม้จะมีการทำงานหลังบ้านอย่างหนัก แต่ตัวเลขสินเชื่อที่กล่าวถึงในกลุ่ม SM รวมกับ NPL ยังขยับขึ้นบ้าง สะท้อนว่ายังมีความเสี่ยงด้านคุณภาพสินทรัพย์ โดยเฉพาะหากเศรษฐกิจไม่ฟื้นตัวชัดเจนและต้นทุนยังสูง ภาพรวมเอ็นพีแอลทั้งระบบอาจมี upside บ้างในปีนี้ แม้จะไม่ได้ปรับขึ้นรุนแรง

ศูนย์วิจัยกสิกรไทยยังอ้างอิงผลสำรวจผู้ประกอบการเอสเอ็มอีทั่วประเทศในช่วงเดือนมีนาคมถึงเมษายน ซึ่งพบว่า ผู้ประกอบการที่มีปัญหาการชำระหนี้ระบุปัจจัยหลักมาจากยอดขายลดลง ขาดสภาพคล่อง และต้นทุนสูง ปัจจัยเหล่านี้ล้วนเป็นปัญหาเฉพาะหน้าที่ทำให้ผู้ประกอบการต้องเข้าสู่กระบวนการเจรจาปรับโครงสร้างหนี้มากขึ้น

ผลสำรวจยังสะท้อนว่า ในกลุ่มผู้ตอบแบบสอบถาม 100 คน มีมากกว่า 40 คนที่ผ่านการปรับโครงสร้างหนี้มาแล้ว ภาพนี้ทำให้ศูนย์วิจัยกสิกรไทยมองว่า เอสเอ็มอีที่เดิมยังพอไปต่อได้ อาจต้องเข้าสู่กระบวนการปรับโครงสร้างหนี้มากขึ้น และสถานการณ์เช่นนี้อาจกลายเป็นเรื่องปกติมากขึ้นในระยะถัดไป ตราบใดที่เศรษฐกิจยังไม่ดีขึ้นอย่างชัดเจน

เมื่อถามว่าผู้ประกอบการต้องการให้ภาครัฐช่วยเรื่องใดมากที่สุด คำตอบในรอบนี้ให้น้ำหนักไปที่การบรรเทาผลกระทบด้านต้นทุนมากกว่าเรื่องรายได้ ซึ่งแตกต่างจากภาวะปกติที่ผู้ประกอบการมักให้ความสำคัญกับการสนับสนุนเศรษฐกิจภาพรวมและการสร้างรายได้ ภาพนี้ยืนยันว่า ต้นทุนเป็นโจทย์เฉพาะหน้าที่ผู้ประกอบการรู้สึกหนักมากที่สุด

ส่วนความช่วยเหลือที่เกี่ยวข้องกับการเข้าถึงสินเชื่อ การเสริมสภาพคล่อง และการปรับโครงสร้างหนี้ เป็นมาตรการที่มีอยู่แล้วในระบบระดับหนึ่ง ศูนย์วิจัยกสิกรไทยจึงสนับสนุนให้ผู้ประกอบการที่มีปัญหาเข้ามาพูดคุยกับสถาบันการเงิน เพราะมีมาตรการ on shelf อยู่ค่อนข้างมาก แต่ในขณะเดียวกัน มาตรการฝั่งสินเชื่อจะเดินหน้าได้ดีเพียงใดก็ขึ้นอยู่กับการจัดการรายได้และต้นทุนของผู้ประกอบการให้มีมาร์จิ้นที่เพียงพอด้วย

ในช่วงถามตอบเกี่ยวกับกระแสการลงทุนที่เข้ามาในประเทศไทย ศูนย์วิจัยกสิกรไทยระบุว่า แม้จะเห็นกระแสการลงทุนจำนวนมาก แต่สัญญาณการขอสินเชื่อเพื่อการลงทุนยังไม่ชัดเจน สินเชื่อส่วนใหญ่ที่เห็นในขณะนี้ยังเป็นสินเชื่อเพื่อเงินทุนหมุนเวียนและสินเชื่อเพื่อรีไฟแนนซ์ มากกว่าจะเป็นสินเชื่อเพื่อการลงทุนใหม่อย่างชัดเจน

ส่วนการลงทุนที่เห็นเข้ามามาก โดยเฉพาะจากการขอรับการส่งเสริมการลงทุน มีการกระจุกตัวในกลุ่มดาต้าเซ็นเตอร์ ซึ่งสะท้อนอยู่แล้วในตัวเลขการลงทุนภาคเอกชนที่ขยับขึ้นมากตั้งแต่ไตรมาส 4 ของปีก่อน และยังขยายตัวสูงในไตรมาส 1 อย่างไรก็ตาม การลงทุนในดาต้าเซ็นเตอร์มาพร้อมกับการนำเข้าอุปกรณ์และเครื่องจักรจำนวนมาก ทำให้ผลสุทธิต่อจีดีพีในระยะสั้นไม่ได้สูงมาก

ศูนย์วิจัยกสิกรไทยอธิบายว่า ผลต่อจีดีพีจากการลงทุนดาต้าเซ็นเตอร์ในระยะสั้นจะเกิดจากงานก่อสร้าง การใช้สาธารณูปโภค น้ำ ไฟ และอะไหล่บางส่วน แต่ซัพพลายเชนอื่นในประเทศยังค่อนข้างน้อย และ local content ยังจำกัด ประโยชน์ที่มากขึ้นต่อเศรษฐกิจไทยจะเกิดขึ้นในระยะถัดไป หากไทยสามารถต่อยอดไปสู่การใช้บริการจากดาต้าเซ็นเตอร์และการเป็นฮับด้านดาต้าเซ็นเตอร์ได้ ซึ่งยังไม่น่าจะเกิดขึ้นชัดเจนในระยะสั้น