หนี้ครัวเรือนไทยลด แต่ยังน่าห่วง การปรับโครงสร้างหนี้ช่วยได้จริง ?

แม้ตัวเลขหนี้เสียจะลดลงในไตรมาสแรกของปี 2568 แต่เมื่อมองลึกลงไปยังโครงสร้างของหนี้ครัวเรือนในประเทศไทย จะพบว่า แท้จริงของวิกฤตหนี้ยังคงอยู่ และบางส่วนอาจยิ่งทวีความเปราะบางขึ้นอย่างเงียบ ๆ

ข่าวที่เกี่ยวข้อง

อัพเดทหนี้ครัวเรือนไทย ไตรมาส 1/68 สัญญาณดีหรือแค่หลอกตา?

ข้อมูลจากเครดิตบูโร ณ สิ้นไตรมาส 1 ปี 2568 ชี้ว่า หนี้สินครัวเรือนในภาพใหญ่ของประเทศอยู่ที่ 16.2 ล้านล้านบาท คิดเป็นประมาณ 87-88% ต่อ GDP ลดลงต่ำกว่า 90% ต่อเนื่อง หลังจากหนี้ครัวเรือนไทยเคยสูงถึง 95.5% ต่อจีดีพีมาแล้วเมื่อไตรมาส 1 ของปี 2564 หลังเผชิญกับสถานการณ์โควิด 19 ระบาดจนต้องปิดประเทศ

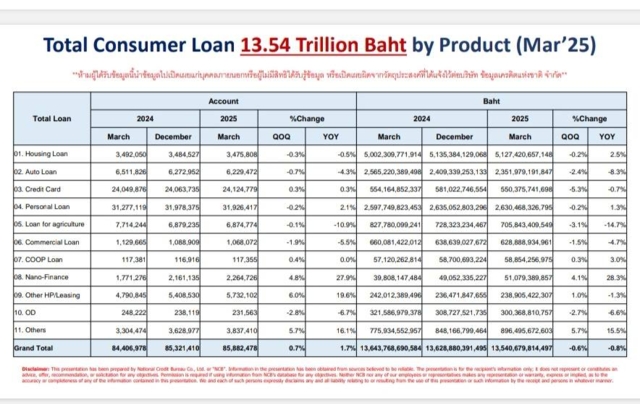

แต่หนี้ครัวเรือนที่มีการจัดเก็บในระบบเครดิตบูโร ซึ่งมาจากสถาบันการเงินกว่า 160 แห่ง มีอยู่เท่ากับ 13.54 ล้านล้านบาท ซึ่งลดลงเล็กน้อยจากปีก่อนหน้า 0.8% ในภาพรวมมีจำนวนบัญชีผู้กู้รวมทั้งสิ้น 85.88 ล้านบัญชี เพิ่มขึ้น 1.7% จากปีก่อน ข้อมูลแสดงให้เห็นว่าแม้คนไทยจำนวนหนึ่งจะชำระหนี้คืนและออกจากระบบ แต่ก็ยังมีอีกจำนวนมากที่เข้าสู่ระบบใหม่หรือขยายวงเงินกู้

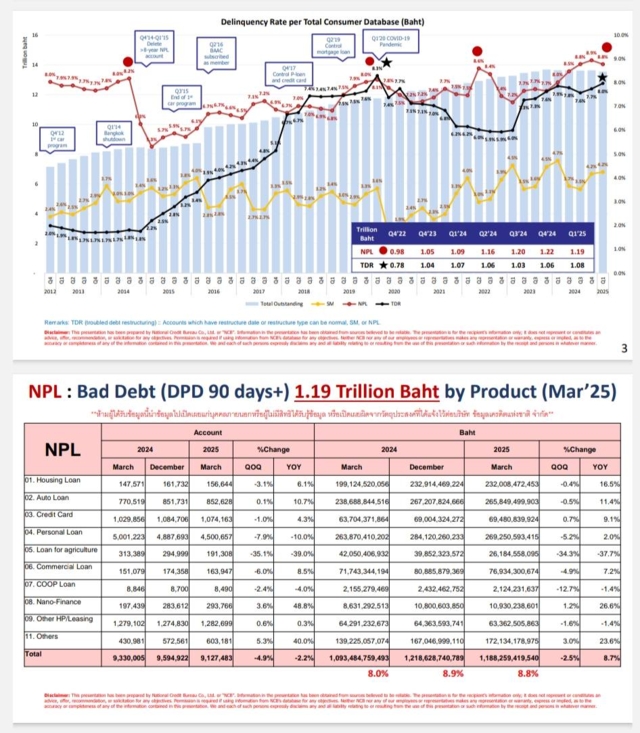

ความน่าห่วงคือ หนี้เสียหรือ NPLs อยู่ที่ 1.19 ล้านล้านบาท ลดลงจากเดือนมกราคม 3 หมื่นล้านบาท ครอบคลุมลูกหนี้ถึง 5.15 ล้านคน หรือ 9.13 ล้านบัญชี แต่เมื่อลงลึกดูเฉพาะหนี้เสียที่ต่ำกว่า 1 แสนบาท พบว่ามีถึง 1.2 แสนล้านบาท หรือ 10% ของ NPLs ทั้งหมด ซึ่งกระจายอยู่ในมือของลูกหนี้กว่า 3.28 ล้านคน และ 4.44 ล้านบัญชี

ดังนั้นตัวเลขหนี้ครัวเรือนที่ลดลงต่ำกว่า 90%ของ GDP ยังวางใจไม่ได้ คนไทยมากกว่า 3 ล้านคนยังแก้หนี้ไม่ได้ สถานการณ์หนี้ยังคงเปราะบางที่อาจกระทบต่อเศรษฐกิจไทยในช่วงวิกฤตสงครามการค้าได้ หนี้ครัวเรือนยังมีโอกาสกลับไปที่ 90% ต่อ GDP ได้หากเศรษฐกิจไทยชะลอตัว

เจาะลึกดูกลุ่มหนี้ที่ใหญ่ที่สุดของคนไทย

- สินเชื่อที่อยู่อาศัย: 5.13 ล้านล้านบาท เพิ่มขึ้นเล็กน้อย 2.5%

- สินเชื่อบุคคล: 2.63 ล้านล้านบาท เพิ่มขึ้นเกือบ 1.3%

- สินเชื่อรถยนต์: 2.35 ล้านล้านบาท ลดลงเกือบ 9%

- สินเชื่อในภาคเกษตร 705,843 ล้านบาท ลดลงหนักเกือบ 15%

- สินเชื่อเพื่อการพาณิชย์ 628,888 ล้านบาท ลดลง 4.7%

แม้ยอดหนี้รวมจะเพิ่มขึ้นไม่มากนัก แต่ก็มีหนี้บางหมวด เช่น “นาโนไฟแนนซ์” กลับพุ่งขึ้นอย่างรวดเร็ว สูงถึง 28.3% ซึ่งอาจสะท้อนปัญหาสภาพคล่องรายย่อยของผู้กู้ระดับที่มีรายได้น้อย

กลุ่มเปราะบางเจอปัญหา NPL

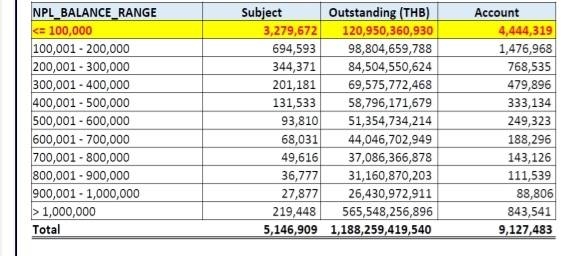

จากยอดหนี้เสียรวมกว่า 1.19 ล้านล้านบาท พบว่ามีประชาชน กว่า 3.27 ล้านราย ที่เป็นหนี้เสียในระดับ “ต่ำกว่า 100,000 บาท” และกระจายอยู่ในจำนวนบัญชีถึง 4.44 ล้านบัญชี

เมื่อวิเคราะห์เชิงโครงสร้าง พบว่า

- ลูกหนี้กลุ่มที่มีหนี้ไม่เกิน 1 แสนบาท รวมกันแล้วมีมูลค่ารวม 120,950 ล้านบาท หรือประมาณ 10% ของหนี้เสียทั้งหมด

- ลูกหนี้อีกจำนวนมากอยู่ในช่วงหนี้ระดับ 1 แสน - 5 แสนบาท ซึ่งถือว่าเป็นกลุ่มเปราะบางและอยู่ในวงเงินที่รัฐหรือเจ้าหนี้อาจสามารถหามาตรการเยียวยาแบบเจาะจงได้

- หนี้ส่วนใหญ่คือหนี้ไม่มีหลักประกัน, เจ้าหนี้มีการกันสำรองเต็มร้อยไปแล้วตามมาตรฐานการบัญชี ที่สำคัญคือเจ้าหนี้ติดต่อไม่ค่อยจะได้ แต่ลูกหนี้เหล่านั้นยังอยู่ในสังคมเรา ยังมีชีวิต ยังดิ้นรนฟันฝ่าอยู่

การที่ “หนี้ก้อนเล็ก” สะสมในจำนวนคนมหาศาลจึงไม่ควรถูกมองข้าม เพราะนี่คือประชากรระดับรากหญ้าที่อาจกลับมาเป็นกำลังเศรษฐกิจได้ หากได้รับการปรับโครงสร้างหรือช่วยเหลือที่เหมาะสม

หนี้เกือบเสีย (Special Mention: DPD 31-90 วัน)

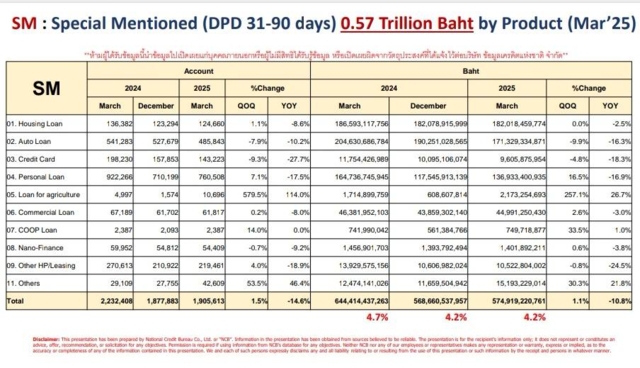

ณ เดือนมีนาคม 2568 มูลค่าหนี้ที่เข้าข่าย “หนี้เกือบเสีย” หรือกลุ่มลูกหนี้ที่ค้างชำระระหว่าง 31–90 วัน (SM) รวมอยู่ที่ 574,919 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อนประมาณ 10.8% ขณะที่จำนวนบัญชีรวมอยู่ที่ 1.9 ล้านบัญชี ลดลงจากปีก่อนราว 14.6%

น่าสนใจว่า "สินเชื่อเกษตรกรรม" กลับเพิ่มขึ้นอย่างผิดสังเกต โดยยอดหนี้ SM พุ่งขึ้นกว่า 128% ภายในปีเดียว และจำนวนบัญชีเพิ่มขึ้นมากกว่า 100% ซึ่งสะท้อนความอ่อนแอของภาคเกษตรในช่วงที่ผ่านมา

หนี้เกือบเสียที่ผ่านการ ปรับโครงสร้างหลังกลายเป็น NPL (TDR) คงค้างอยู่ที่ 1.08 ล้านล้านบาท แทบไม่เปลี่ยนจากปีก่อน แต่ที่น่าจับตาคือ การปรับโครงสร้างหนี้เชิงป้องกัน (DR) พุ่งขึ้นเป็น 1.12 ล้านล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้า ถึง 31.7% QoQ

ตัวเลขนี้สะท้อนชัดเจนว่า ลูกหนี้จำนวนมากเริ่ม “ผ่อนไม่ไหว” เจ้าหนี้จึงถูกบังคับให้ยื่นข้อเสนอปรับโครงสร้างหนี้ก่อนจะกลายเป็น NPL ดังนั้นแม้หนี้เสียจะลดลงบ้าง และ SM ก็มีแนวโน้มดีขึ้น แต่สิ่งที่น่ากังวลคือ จำนวนคนที่ยังตกหล่นจากการช่วยเหลือ สัดส่วนหนี้เล็ก ๆ ที่รวมกันเป็น “เสียงเงียบ” ของวิกฤต