เกษียณ45ปีคนไทยเสี่ยง กว่า75%เงินเก็บไม่ถึง6เดือน วางแผนอย่างไรให้รอด?

ในช่วงไม่กี่เดือนที่ผ่านมา สัญญาณใหม่จากภาคการเงินไทยเริ่มสะท้อนการเปลี่ยนแปลงของโลกการทำงาน เมื่อสถาบันการเงินบางแห่งเปิดโครงการ “เกษียณก่อนวัย” ให้พนักงานอายุเพียง 45 ปีเลือกออกจากงานก่อนกำหนดได้ การเปลี่ยนแปลงนี้กำลังบ่งชี้ว่าคนไทยอาจต้องเผชิญกับ “ชีวิตการทำงานที่สั้นลง” เหลือเพียง 20-25 ปี ขณะที่ “ชีวิตหลังเกษียณ” ยาวนานขึ้นเป็น 35-40 ปี ซึ่งเป็นความยาวที่อาจกลายเป็นภาระทางการเงินหากขาดการเตรียมพร้อม โดยเฉพาะในกลุ่มชนชั้นกลางที่รายได้หายไปแต่ภาระหนี้สินและค่าใช้จ่ายครอบครัวยังคงอยู่

ข่าวที่เกี่ยวข้อง

เพื่อกระตุ้นให้สังคมไทยตระหนักถึงความสำคัญของการวางแผนการเงินท่ามกลางความเปลี่ยนแปลงนี้ สมาคมนักวางแผนการเงินไทยได้จัดงาน World Financial Planning Day 2025 เป็นครั้งแรกในประเทศไทย ภายใต้แนวคิด “การเงินคนไทยต้องรอด” โดยจัดขึ้นในวันพุธที่ 8 ตุลาคม 2568 เวลา 09.00-12.00 น. ณ หอประชุมศุกรีย์ แก้วเจริญ ตลาดหลักทรัพย์แห่งประเทศไทย

ภายในงานมีการแลกเปลี่ยนมุมมองจากผู้เชี่ยวชาญด้านการวางแผนการเงินชั้นนำของประเทศ อาทิ คุณวิรรณ ธาราหิรัญโชติ นายกสมาคมนักวางแผนการเงินไทยคนแรก, คุณดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย, คุณอาชินี ปัทมะสุคนธ์ ผู้ช่วยเลขาธิการ และหัวหน้าศูนย์รับเรื่องร้องเรียนและแจ้งเบาะแส สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, คุณพรรณวดี ลดาวัลย์ ณ อยุธยา รองผู้จัดการ หัวหน้าสายงานทรัพยากรบุคคลและพัฒนาองค์กร ตลาดหลักทรัพย์แห่งประเทศไทย, คุณดวงใจ เจริญชัย ผู้ช่วยเลขาธิการ กลุ่มงานสมาชิกสัมพันธ์และสื่อสารองค์กร กองทุนบำเหน็จบำนาญข้าราชการ และคุณอุมาพันธุ์ เจริญยิ่ง อุปนายกสมาคมนักวางแผนการเงินไทย

ในบทความนี้ SPOTLIGHT จึงได้รวบรวมแนวคิดและข้อเสนอจากผู้เชี่ยวชาญที่มาร่วมพูดคุยในหัวข้อ “ตั้งใจ (หรือจำใจ) เกษียณที่ 45 รอดได้มั้ย” เพื่อชวนผู้อ่านสำรวจว่า คนไทยพร้อมแค่ไหนสำหรับการเกษียณ และควรเริ่มต้นเตรียมตัวอย่างไร เพื่อให้ใช้ชีวิตหลังวัยทำงานได้อย่างมั่นคงและมีความสุข ไม่ต้องลำบากในยามชรา

การเงินมั่นคง ชีวิตมีอิสรภาพ คนไทยต้องรอดด้วยแผน ไม่ใช่โชคชะตา

คุณวิวรรณ ธาราหิรัญโชติ นายกสมาคมนักวางแผนการเงินไทยคนแรก กล่าวในโอกาสวันนักวางแผนการเงินโลกว่า วันนี้เป็นวันสำคัญของนักวางแผนการเงินทั่วโลก วันที่ต้องการให้ผู้คนตระหนักว่าการวางแผนการเงินไม่ใช่เพียงเรื่องของตัวเลขในบัญชีหรือยอดเงินในแอปพลิเคชัน แต่คือ “สะพาน” ที่จะพาเราไปสู่เป้าหมายในชีวิต เป็น “เกราะ” ที่ช่วยให้เรายืนหยัดท่ามกลางพายุ และเป็น “พลัง” ที่ทำให้เราสามารถเลือกอนาคตของตัวเองได้อย่างอิสระ

คุณวิวรรณอ้างถึงผลการสำรวจของ Financial Planning Standards Board (FPSB) ซึ่งพบว่ามีเพียง 10% ของประชากรทั่วโลกที่มั่นใจว่าตนเองมีแผนการเงินที่ดีพอจะรับมือกับอนาคตได้ ทั้งในแง่การปลอดหนี้ การมีเงินสำรองฉุกเฉิน การมีบ้านของตนเอง การวางแผนเกษียณ การบริหารการลงทุน และการสามารถช่วยเหลือผู้อื่นทางการเงินได้ ส่วนอีก 80% ยังไม่มีความมั่นใจหรือยังไม่มีการวางแผนการเงินเลย ซึ่งสะท้อนว่าผู้คนส่วนใหญ่ยังขาดเครื่องมือในการป้องกันตัวเองจากความเสี่ยงในชีวิต

คุณวิวรรณกล่าวว่า ปัจจุบันการวางแผนการเงินเป็นเรื่องจำเป็นยิ่งกว่าที่ผ่านมา เพราะโลกปัจจุบันไม่เหมือนเดิมอีกต่อไป ทุกอย่างเปลี่ยนแปลงรวดเร็วราวกับโลกหมุนเร็วขึ้น ทั้งภัยธรรมชาติที่รุนแรงขึ้น เศรษฐกิจที่ผันผวน และเทคโนโลยีที่ก้าวหน้าแทบทุกนาที ล้วนส่งผลต่อความมั่นคงในการทำงานของผู้คน พร้อมยกตัวอย่างเหตุการณ์ที่สร้างผลกระทบทั่วโลก เช่น วิกฤตการเงิน วิกฤตโควิด-19 และการมาของปัญญาประดิษฐ์ (AI) ที่เปลี่ยนโครงสร้างของธุรกิจและตลาดแรงงานอย่างรวดเร็ว

“คนที่มีแผนการเงินที่ดี มักผ่านช่วงเวลายากลำบากได้อย่างราบรื่นกว่าคนที่ไม่เคยเตรียมตัวเลย” คุณวิวรรณกล่าว

คุณวิวรรณเน้นว่า ในโลกที่ผันผวนและไม่แน่นอน สิ่งเดียวที่เราพึ่งได้จริงคือ “ตัวเราเอง” ตามหลักธรรมคำสอนของพระพุทธเจ้าที่ว่า “อัตตาหิ อัตตโนนาโถ ตนเป็นที่พึ่งแห่งตน” และการพึ่งตนเองอย่างแท้จริงเริ่มจากการลงทุนในสิ่งที่ไม่มีใครสามารถขโมยไปได้ นั่นคือ “ความรู้” โดยคุณวิวรรณกล่าวว่า การลงทุนที่ดีที่สุดไม่ใช่กองทุน หุ้น หรืออสังหาริมทรัพย์ แต่คือ “การลงทุนในตัวเราเอง” เพราะแม้เงินทองอาจหายไปในชั่วข้ามคืน แต่ความรู้จะอยู่กับเราเสมอ ดังนั้น เราต้องเรียนรู้อย่างต่อเนื่อง เติมทักษะใหม่ ๆ เปิดใจกว้าง และทำตัวเป็นน้ำครึ่งแก้ว เพราะโลกยังมีสิ่งใหม่ให้เรียนรู้ตลอดเวลา

คุณวิวรรณกล่าวต่อว่า วันนี้เรายังมีเครื่องมือทรงพลังที่ไม่เคยมีมาก่อนในประวัติศาสตร์มนุษย์ นั่นคือ “ปัญญาประดิษฐ์” หรือเอไอ ซึ่งสามารถช่วยให้เราหาความรู้ ทำงานได้รวดเร็วขึ้น และขยายศักยภาพของเราให้ไกลกว่าที่เคย แต่การใช้เอไอให้เกิดผลจริงไม่ได้ขึ้นอยู่กับเทคโนโลยีเพียงอย่างเดียว แต่อยู่ที่ “คำถามที่เราถาม” หากถามด้วยความไม่ชัดเจนก็จะได้คำตอบที่เลื่อนลอย แต่หากถามด้วยเป้าหมายและบริบทที่ชัดเจน คำตอบที่ได้ก็จะทรงพลัง “คำถามที่ดีคือกุญแจไขประตูสู่ความรู้” เธอกล่าว พร้อมเน้นว่า คำถามที่มีเป้าหมายเฉพาะเจาะจงจะนำไปสู่แนวทางใหม่ ๆ ที่สามารถนำมาพัฒนาต่อได้จริง และเมื่อมีความรู้และความเข้าใจที่ทันสมัย ชีวิตก็จะเริ่มมีความมั่นคงทางการเงินมากขึ้น จากนั้นเราควรเริ่มวางแผนอนาคตอย่างเป็นระบบ

หากไม่รู้จะเริ่มต้นอย่างไร คุณวิวรรณแนะว่าควรปรึกษานักวางแผนการเงินอาชีพ ซึ่งทำหน้าที่คล้าย “ครูแนะแนว” ที่ช่วยวางเส้นทางชีวิตทางการเงินให้เหมาะสมกับเป้าหมายแต่ละคน โดยคุณวิวรรณกล่าวว่า “ความรู้เพียงอย่างเดียวไม่พอ เราต้องมีทัศนคติที่ถูกต้องต่อชีวิต และเชื่อว่าความซื่อสัตย์คือรากฐานของความยั่งยืน” พร้อมย้ำคำสอนที่ว่า “ซื่อกินไม่หมด คดกินไม่นาน” เพราะแม้การเอาเปรียบจะให้ผลระยะสั้น แต่ไม่สามารถสร้างชีวิตที่ยั่งยืนได้

นอกจากนี้ คุณวิวรรณยังกล่าวว่า การวางแผนการเงินไม่ได้มีเป้าหมายที่เงิน แต่เป็นเครื่องมือเพื่อให้เราบรรลุวัตถุประสงค์ในชีวิต “เราต้องใช้จ่ายให้น้อยกว่าที่หาได้ เก็บออมให้เป็น และลงทุนอย่างมีหลักการ” ขณะเดียวกันก็ไม่ควรตกเป็นทาสของเงินหรือวัตถุ เพราะคุณค่าที่แท้จริงของมนุษย์ไม่ได้อยู่ในสิ่งที่ครอบครอง แต่อยู่ในสิ่งที่เราเป็น “การเป็นคนดี ทำมาหาเลี้ยงชีพอย่างสุจริต ตั้งใจทำงาน และปรับปรุงตนเองให้ดีขึ้นอยู่เสมอ จะทำให้ชีวิตราบรื่นและมั่นคง”

คุณวิวรรณยังกล่าวถึง “การแบ่งปัน” ว่าเป็นทัศนคติสำคัญอีกประการหนึ่ง เพราะ “แต่ละคนอาจรอดได้ด้วยตนเอง แต่ประเทศชาติจะรอดได้ก็ต่อเมื่อเรารอดไปด้วยกัน” ความเหลื่อมล้ำทางฐานะ เศรษฐกิจ การศึกษา และโอกาส คือระเบิดเวลาของสังคม หากไม่ได้รับการดูแลจากรัฐและคนในสังคมร่วมกัน “หากวันนี้เรามีมากกว่า เราควรแบ่งปันมากกว่า หากเรามีโอกาสมากกว่า เราควรสร้างโอกาสให้ผู้อื่นด้วย” พร้อมระบุว่า หากคนไทยส่วนใหญ่พึ่งพาตนเองได้ รัฐจะมีทรัพยากรไปช่วยเหลือผู้ที่ต้องการความช่วยเหลือจริง ๆ และลงทุนในสิ่งที่เพิ่มศักยภาพของประเทศได้ในระยะยาว

ท้ายที่สุด คุณวิวรรณย้ำว่า แม้เงินไม่ใช่ทุกสิ่ง แต่การบริหารการเงินเป็นสิ่งจำเป็น เพราะเมื่อหากการเงินของเรามั่นคง เราจะมีอิสระในการเลือก และอิสรภาพนี้เองจะทำให้เรากล้าฝัน กล้าลงมือ และกล้าแบ่งปันเพื่อทำให้สังคมดีขึ้น ดังนั้น “การเงินคนไทยต้องรอด” จึงไม่ใช่เพียงคำขวัญ แต่คือพันธกิจของทุกคนในการลงทุนในตัวเอง ใช้เงินอย่างมีวินัย สร้างความมั่นคงเพื่อรับมือเหตุการณ์ไม่คาดฝัน และแบ่งปันสิ่งดี ๆ ให้กับผู้อื่น เพราะอนาคตของเราไม่ได้ถูกกำหนดด้วยโชคชะตา แต่ด้วยการวางแผนที่เราทำในวันนี้ ซึ่งเริ่มจากการวางแผนทางการเงิน

คนไทยยังไม่พร้อมเกษียณ หนี้เรื้อรัง-ออมไม่พอ เสี่ยงไร้อิสรภาพทางการเงิน

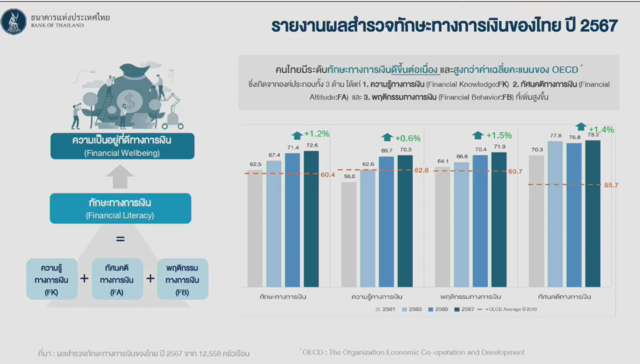

คุณดารณี แซ่จู ผู้ช่วยผู้ว่าการสายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย กล่าวถึงภาพรวมของสถานการณ์ทางการเงินของคนไทยในมิติของ “ความพร้อมเกษียณ” ว่ายังอยู่ในระดับที่น่ากังวล แม้ผลสำรวจล่าสุดของธนาคารแห่งประเทศไทยจะสะท้อนว่าทักษะทางการเงินของคนไทยดีขึ้นในทุกด้าน ทั้งความรู้ ความเข้าใจ ทัศนคติ และพฤติกรรม แต่เมื่อพิจารณาเชิงลึกยังพบว่าความรู้เหล่านั้นยังไม่ถูกนำไปใช้จริงอย่างเป็นรูปธรรม โดยเฉพาะในเรื่องการออมเพื่ออนาคตและการเตรียมเงินสำรองยามฉุกเฉิน

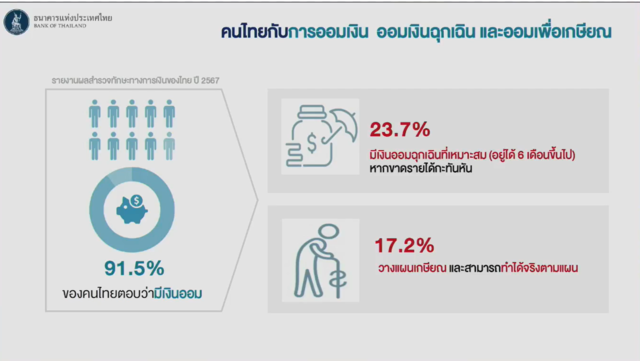

จากผลสำรวจ พบว่าคนไทยกว่า 80% บอกว่ามีการวางแผนเกษียณ แต่เมื่อดูจากพฤติกรรมจริง มีเพียงราว 17% ที่สามารถทำได้ตามแผน นั่นหมายความว่าคนส่วนใหญ่ยังไม่สามารถจัดการรายได้ รายจ่าย และการออมให้สอดคล้องกับเป้าหมายในชีวิตได้อย่างมีวินัย ขณะเดียวกัน แม้คนไทยกว่า 90% จะบอกว่ามีเงินออม แต่ส่วนใหญ่เป็นการออมเพื่อใช้จ่ายในชีวิตประจำวัน ไม่ใช่เพื่อรองรับเหตุการณ์ไม่คาดฝัน หรือวางแผนเกษียณในระยะยาว ผลสำรวจยังระบุว่า มีเพียงเกือบหนึ่งในสี่ของประชากร หรือ 23.7% เท่านั้นที่มีเงินสำรองเพียงพอสำหรับใช้จ่ายได้เกินหกเดือน หากเกิดเหตุฉุกเฉิน เช่น ตกงานหรือเจ็บป่วย

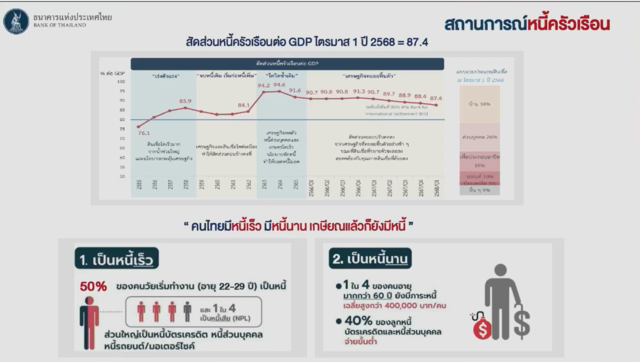

ปัญหาหนี้ครัวเรือนเป็นอีกประเด็นที่คุณดารณีมองว่าเป็นตัวฉุดรั้งสำคัญของความมั่นคงทางการเงิน โดยพบว่าคนไทยเริ่มเป็นหนี้ตั้งแต่อายุยังน้อย และมีแนวโน้มเป็นหนี้ยาวจนถึงวัยชรา ข้อมูลชี้ว่ากว่าครึ่งของแรงงานรุ่นใหม่กลายเป็นหนี้ตั้งแต่เริ่มทำงาน และหนึ่งในสี่ของผู้สูงอายุยังมีหนี้เฉลี่ยต่อคนกว่า 400,000 บาท ทั้งที่ไม่มีรายได้ประจำแล้ว หนี้ส่วนใหญ่เป็นหนี้บริโภค เช่น บัตรเครดิต รถยนต์ หรือจักรยานยนต์ ซึ่งไม่ก่อให้เกิดรายได้เพิ่ม จึงกลายเป็นภาระที่ลากยาวไปจนถึงวัยหลังเกษียณ คุณดารณีระบุว่า ปัญหานี้ไม่ใช่เรื่องเฉพาะบุคคล แต่เป็นปัญหาเชิงโครงสร้างที่ต้องแก้จากราก ผ่านการเสริมสร้างความรู้ทางการเงินตั้งแต่ระดับครอบครัว โรงเรียน ไปจนถึงวัยทำงาน

ธนาคารแห่งประเทศไทยจึงได้พัฒนา “กรอบสมรรถนะทางการเงิน” หรือ Financial Competency Framework เพื่อให้กระทรวงศึกษาธิการนำไปใช้ในการออกแบบหลักสูตรการเรียนรู้เรื่องการเงินในทุกระดับ ตั้งแต่ประถมถึงอุดมศึกษา เพื่อให้เยาวชนมีความเข้าใจเรื่องการบริหารเงิน การออม และการตัดสินใจทางการเงินที่เหมาะสมตั้งแต่เนิ่นๆ นอกจากนี้ ธปท. ยังมีโครงการ “ครูสตางค์” ที่สร้างเครือข่ายครูต้นแบบทั่วประเทศ เพื่อเป็นผู้ถ่ายทอดความรู้ทางการเงินให้กับนักเรียนและชุมชนได้อย่างเข้าใจง่ายและใกล้ชิดชีวิตจริง ทั้งยังจัดการอบรมเพิ่มเติมให้ครูที่มีปัญหาหนี้สินเองได้มีความรู้และแรงบันดาลใจในการปรับพฤติกรรมทางการเงิน

ในมิติของการกำกับดูแลสถาบันการเงิน ธปท. ได้ออกแนวทาง “Responsible Lending” หรือการปล่อยสินเชื่ออย่างมีความรับผิดชอบ เพื่อไม่ให้ธนาคารกระตุ้นให้ประชาชนก่อหนี้เกินตัว และต้องติดตามลูกหนี้อย่างต่อเนื่องในกรณีที่เริ่มมีความเสี่ยงหรือเจอปัญหาทางรายได้ โดยเฉพาะในสถานการณ์ที่เปลี่ยนแปลงเร็ว เช่น ถูกเลิกจ้างหรือเกิดเหตุไม่คาดคิด สถาบันการเงินต้องเข้าใจและช่วยหาทางออกแทนที่จะปล่อยให้ลูกหนี้กลายเป็นหนี้เสีย

ในด้านการช่วยเหลือผู้ที่มีหนี้สะสม ธปท. ได้ดำเนินหลายโครงการควบคู่กัน เช่น “คลินิกแก้หนี้” ที่จัดตั้งตั้งแต่ปี 2560 เพื่อรวมหนี้บัตรเครดิตและสินเชื่อไม่มีหลักประกันจากหลายสถาบันการเงินเข้ามาจัดการในระบบเดียวกัน ลดดอกเบี้ยจากเดิมเฉลี่ยราว 16% เหลือเพียง 3–5% และขยายระยะเวลาชำระหนี้ได้ถึง 10 ปี ซึ่งจนถึงปัจจุบันช่วยลูกหนี้ไปแล้วเกือบ 300,000 บัญชี รวมถึง “ทางด่วนแก้หนี้” ที่เปิดช่องทางออนไลน์ให้ประชาชนสามารถขอความช่วยเหลือได้สะดวกขึ้น และ “หมอหนี้” ซึ่งเป็นโครงการร่วมกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สำนักงานประกันสังคม และสมาคมนักวางแผนการเงินไทย เพื่อสร้างเครือข่ายที่ปรึกษาทางการเงินสำหรับประชาชนในทุกกลุ่ม รายงานจากพื้นที่จริงในงานอีเวนต์ต่างๆ ยังพบว่าจำนวนคนเข้าคิวขอคำปรึกษาเรื่องหนี้เพิ่มขึ้นต่อเนื่อง แสดงให้เห็นถึงความต้องการรับมือกับปัญหานี้อย่างจริงจัง

นอกจากนี้ ธปท. ยังได้พัฒนาเครื่องมือดิจิทัล “เว็บแก้หนี้” เพื่อให้ประชาชนสามารถกรอกข้อมูลหนี้ รายได้ และรายจ่ายของตนเอง ระบบจะช่วยวิเคราะห์กระแสเงินสด คำนวณความสามารถในการชำระหนี้ และแนะนำแนวทางจัดการที่เหมาะสมกับสภาพการเงินของแต่ละบุคคล ซึ่งเป็นการเปิดโอกาสให้ผู้มีหนี้เริ่มต้นวางแผนแก้ไขปัญหาได้ด้วยตัวเอง

สุดท้ายแล้ว คุณดารณีมองว่าแก่นของการวางแผนทางการเงินไม่ใช่แค่การเตรียมตัวเกษียณ แต่คือการสร้างอิสรภาพในการใช้ชีวิต การออมและการลงทุนตั้งแต่เริ่มทำงานคือหนทางสำคัญที่จะทำให้คนมีทางเลือกในอนาคต ท่ามกลางโลกที่เปลี่ยนแปลงรวดเร็ว การเริ่มต้นเร็วคือปัจจัยสำคัญที่สุดที่จะทำให้ชีวิตหลังเกษียณไม่ใช่ภาระ แต่เป็นช่วงเวลาที่ได้ใช้ชีวิตตามที่วางแผนไว้จริงๆ

วางแผนเร็วคือเกราะรอดเกษียณ เตือนคนไทย 80% ยังไม่พร้อมรับชีวิตหลังงาน

คุณอาชินี ปัทมะสุคนธ์ ผู้ช่วยเลขาธิการ และหัวหน้าศูนย์รับเรื่องร้องเรียนและแจ้งเบาะแส สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ กล่าวถึง “กองทุนสำรองเลี้ยงชีพ (Provident Fund)” ว่าเป็นเครื่องมือสำคัญในการสร้างวินัยทางการเงินและความมั่นคงยามเกษียณ โดยมีวัตถุประสงค์ชัดเจนเพื่อส่งเสริมการออมระยะยาว ไม่ใช่เงินที่ควรถูกนำมาใช้ระหว่างทาง

คุณอาชินีอธิบายว่า ไม่ว่าผู้ทำงานจะตั้งใจเกษียณเมื่ออายุ 60 ปี หรือเผชิญสถานการณ์ที่ต้องพิจารณาเกษียณก่อนวัย เช่น อายุ 45 หรือ 50 ปี สิ่งแรกที่ควรทำคือ “ดูเงินในกระเป๋าให้ชัด” ว่าพร้อมหรือไม่ เพราะหากรอจนวันที่บริษัทประกาศเปิดโอกาสให้ Early Retirement แล้วค่อยมาคิดวางแผน ย่อมสายเกินไป เธอย้ำว่าคนไทยจำนวนไม่น้อยยังมีหนี้ต่อเนื่องจนถึงวัยเกษียณ แม้จะตั้งใจทำงานจนถึงอายุครบ 60 ปี การวางแผนตั้งแต่เนิ่น ๆ จึงเป็น “เข็มขัดนิรภัยทางการเงิน” ที่จำเป็นอย่างยิ่ง

เธอฉายภาพให้เห็นว่า หากเริ่มต้นทำงานด้วยเงินเดือน 20,000 บาท และสามารถออมได้ 15% ของรายได้ต่อเดือน การเลือกลงทุนอย่างมีแผนจะสร้างความต่างอย่างมาก เช่น หากออมผ่านบัญชีเงินฝากพิเศษที่ให้ดอกเบี้ยราว 1.5% เทียบกับการลงทุนในสินทรัพย์ที่มีความเสี่ยงปานกลาง ผลลัพธ์ของเงินก้อนในวันเกษียณจะต่างกันอย่างมีนัยสำคัญ การวางแผนทางการเงินจึงต้องมองทั้ง “จำนวนเงินที่เก็บ” และ “ที่ที่เราเอาเงินไปทำงานต่อ” เพื่อให้สอดคล้องกับเป้าหมายชีวิต

คุณอาชินีชี้ว่า เมื่ออายุขัยเฉลี่ยของคนไทยอยู่ที่ราว 78 ปี การเกษียณในวัย 45 หรือ 60 หมายถึงการต้องใช้ชีวิตต่ออีก 20-30 ปีโดยไม่มีรายได้ประจำ ซึ่งนอกจากค่าใช้จ่ายทั่วไปแล้ว ยังต้องเตรียมรับมือกับค่ารักษาพยาบาลที่เพิ่มขึ้นทุกปี ถึงแม้จะมีสิทธิรักษาพยาบาลจากสวัสดิการภาครัฐหรือเอกชนก็ตาม แต่ค่าใช้จ่ายที่เหลือมักสูงขึ้นตามอายุและภาวะสุขภาพ

สำหรับลูกจ้างเอกชน เธออธิบายว่า “กองทุนสำรองเลี้ยงชีพ” ถือเป็นเสาหลักของเงินออม โดยเงินสะสมจากทั้งนายจ้างและลูกจ้างจะเป็นกองทุนสำคัญในอนาคต แต่ต้องรู้หลักการใช้สิทธิ์อย่างถูกต้อง หากถอนก่อนอายุ 55 ปีจะต้องเสียภาษี และหากเปลี่ยนงาน สามารถโอนเงินจากกองทุนเดิมไปยังที่ทำงานใหม่ หรือโอนต่อเป็นกองทุน RMF เพื่อให้เงินยังเติบโตโดยไม่เสียสิทธิ์ เธอกล่าวว่า “ตรงนี้เป็นจุดที่ต้องวางแผนล่วงหน้า เพราะถ้าถอนออกทั้งหมดโดยไม่รู้ผลภาษี อาจสูญเงินโดยไม่จำเป็น”

ในมุมของสำนักงาน ก.ล.ต. คุณอาชินีกล่าวว่า หน่วยงานมุ่งสร้าง “ความรู้ทางการเงิน” ให้ประชาชนทุกช่วงวัย เพราะข้อมูลจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) พบว่าคนไทยกว่า 80% ไม่รู้ว่าจะเริ่มลงทุนอย่างไร และไม่สนใจการลงทุน ซึ่งหมายความว่า “8 ใน 10 คนอาจไม่พร้อมเกษียณ” ก.ล.ต. จึงดำเนินโครงการหลากหลาย เช่น “Campus Campaign” เข้าไปให้ความรู้ในมหาวิทยาลัย “Financial Literacy in the Workplace” เพื่ออบรมในสถานประกอบการ และพัฒนา “e-Learning หลักสูตรต้นแบบ” ที่ทุกองค์กรสามารถนำไปใช้ได้

นอกจากนี้ ยังมีความร่วมมือกับนักวางแผนการเงิน CFP จัดคลินิกให้คำปรึกษาเชิงลึก รวมถึงโครงการใหม่ในปีหน้าเพื่อส่งเสริมการวางแผนเกษียณของกลุ่มอายุ 50 ปีขึ้นไป โดย CFP จะร่วมช่วยพัฒนาหลักสูตรเฉพาะสำหรับการเตรียมตัวก่อนเกษียณ

คุณอาชินีกล่าวต่อว่า ความรู้ทางการเงินไม่เพียงช่วยให้คนไทยออมได้มากขึ้น แต่ยังเป็น “เกราะป้องกัน” จากความเสี่ยงใหม่ ๆ โดยเฉพาะภัยจากการหลอกลงทุนหรือสแกม ที่ปัจจุบันสร้างความเสียหายเป็นอันดับหนึ่งของประเทศ เธอย้ำว่าความรู้คือเครื่องมือที่ดีที่สุดสำหรับประชาชนทุกวัย และเป็นสิ่งที่ ก.ล.ต. ต้องการขยายให้เข้าถึงทุกภาคส่วน

สุดท้ายแล้ว คุณอาชินีสรุปในช่วงท้ายว่า การอยู่รอดในวัยเกษียณไม่ได้ขึ้นอยู่กับโชคหรือรายได้เพียงอย่างเดียว แต่ขึ้นอยู่กับ “การวางแผนตั้งแต่วันนี้” โดยเฉพาะในยุคที่อัตราผลตอบแทนจากการลงทุนลดต่ำลงมาก พร้อมฝากว่า คนไทยควรเริ่มวางแผนทางการเงินตั้งแต่วันแรกของการทำงาน กำหนดเป้าหมายให้ชัดทั้งระยะยาวและระยะสั้น รวมถึงกันเงินไว้สำหรับค่ารักษาพยาบาลและเงินฉุกเฉิน เพื่อให้ทุกคน “เกษียณได้อย่างมั่นคง ไม่เป็นภาระใคร และใช้ชีวิตต่อได้อย่างมีศักดิ์ศรี”

ตลท.ชู Happy Money-SET eLearning ปูทางคนไทยเกษียณอย่างมั่นคง

คุณพรรณวดี ลดาวัลย์ ณ อยุธยา รองผู้จัดการ หัวหน้าสายงานทรัพยากรบุคคลและพัฒนาองค์กร ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวระหว่างเสวนาว่า การออมอย่างเดียวไม่เพียงพอต่อการไปถึงเป้าหมายทางการเงินในระยะยาว หากไม่เลือก “ทางเลือกการลงทุน” ที่เหมาะสม ก็อาจไม่สามารถบรรลุเป้าหมายได้ตามเวลาที่ตั้งใจไว้ การลงทุนจึงจำเป็นต้องเป็นส่วนหนึ่งของแผนชีวิต โดยต้องจัดพอร์ตสินทรัพย์ให้สอดคล้องกับช่วงอายุและเป้าหมายทางการเงินของแต่ละคน

คุณพรรณวดีกล่าวว่า จากประสบการณ์ที่ตลาดหลักทรัพย์ดำเนินงานเผยแพร่ความรู้ทางการเงินและการลงทุนมายาวนาน พบปัญหาหลักของคนไทยสองประการคือ “เงินไม่พอใช้” และ “ไม่รู้ว่าจะเก็บเงินอย่างไรให้ถึงเป้าหมาย” ซึ่งสองปัญหานี้มักเชื่อมโยงกันโดยตรง

“คนจำนวนมากยังไม่เข้าใจว่าเงินที่หักไว้ในระบบต่าง ๆ เช่น ประกันสังคม หรือกองทุนสำรองเลี้ยงชีพ (PVD) นั้นมีประโยชน์อย่างไร หลายคนมองว่าเป็นเงินที่ถูกหักโดยไม่รู้จุดหมาย ทั้งที่จริงแล้ว PVD คือเครื่องมือสำคัญที่จะช่วยสร้างหลักประกันทางการเงินในวัยเกษียณได้อย่างมีประสิทธิภาพ หากเข้าใจและปรับแผนการลงทุนให้เหมาะสม” คุณพรรณวดีอธิบาย พร้อมเสริมว่าตลาดหลักทรัพย์ทำหน้าที่ให้ความรู้ควบคู่กับการส่งต่อผู้ที่มีปัญหาเรื่องหนี้ไปยัง “หมอหนี้” เพื่อจัดการภาระทางการเงินควบคู่กับการปลูกฝังวินัยทางการออมและการลงทุน

ในฐานะองค์กรที่ทำหน้าที่เป็น “แพลตฟอร์มกลางด้านความรู้ทางการเงิน” ตลาดหลักทรัพย์ได้พัฒนาเครื่องมือและหลักสูตรหลากหลายรูปแบบเพื่อยกระดับทักษะทางการเงินของประชาชน หนึ่งในโครงการสำคัญคือ “Happy Money App” ซึ่งเริ่มจากแนวคิดของพนักงานภายในในโครงการ Innovation Campaign ก่อนจะขยายผลสู่สาธารณะ เป็นแอปพลิเคชันสำหรับจดบันทึกรายรับรายจ่ายและติดตามพฤติกรรมการใช้เงิน มีผู้ใช้งานแล้วกว่า 500,000 คน ในระยะเวลาเพียงห้าปี ทั้งในระบบ iOS และ Android

จุดเด่นของแอปคือการช่วยให้ผู้ใช้เห็นภาพรวมทางการเงินของตน ทั้งสินทรัพย์และหนี้สิน รวมถึงเชื่อมต่อกับเครื่องมือคำนวณต่าง ๆ เช่น คำนวณภาษี เงินผ่อนบ้าน รถยนต์ เงินบำนาญ หรือกองทุนสำรองเลี้ยงชีพ เพื่อประเมินความเพียงพอของเงินออมในอนาคต ที่สำคัญ แอปนี้ยังใช้เป็นเครื่องมือฝึกวินัยทางการเงินในคลาสเรียนรู้ของตลาดหลักทรัพย์ ช่วยให้ผู้เรียนปรับพฤติกรรมได้จริง ซึ่งได้รับการยืนยันจากนักวางแผนการเงิน (CFP) ว่าผู้ที่ใช้แอปต่อเนื่องมีแนวโน้มปรับพฤติกรรมการใช้เงินได้อย่างเป็นระบบ

อีกเครื่องมือหลักคือ “SET e-Learning” แพลตฟอร์มออนไลน์ที่เปิดให้ประชาชนเรียนรู้เรื่องการเงินได้ทุกที่ทุกเวลา ซึ่งเริ่มต้นก่อนช่วงโควิดไม่นาน แต่กลายเป็นเครื่องมือสำคัญในช่วงล็อกดาวน์ เนื่องจากประชาชนไม่สามารถเข้าร่วมอบรมภาคสนามได้ ปัจจุบันมีผู้ลงทะเบียนเรียนแล้วกว่าล้านคน และมีการลงทะเบียนเรียนรวมกว่า สิบล้านครั้ง โดยเฉพาะนักศึกษาที่กู้ยืมจากกองทุน กยศ. ซึ่งตลาดหลักทรัพย์ร่วมกับกองทุนฯ อนุญาตให้ผู้กู้เก็บชั่วโมงจิตสาธารณะผ่านการเรียนรู้หลักสูตรออนไลน์ เช่น ความรู้ด้านหนี้สินและวินัยทางการเงิน ซึ่งช่วยให้เยาวชนเข้าใจภาระหนี้และการวางแผนอาชีพหลังเรียนจบมากขึ้น

นอกจากนี้ ตลาดหลักทรัพย์ยังร่วมมือกับธนาคารแห่งประเทศไทย เครดิตบูโร และ SAM พัฒนาชุดหลักสูตร “รู้เท่าทันหนี้” แบบครบวงจร 4 ตอน เพื่อให้ผู้เรียนเข้าใจตั้งแต่การบริหารหนี้ การป้องกันปัญหาซ้ำ ไปจนถึงแนวทางสร้างฐานะใหม่หลังปลดหนี้ รวมถึงหลักสูตร “วางแผนการเงินตามช่วงวัย” ที่ออกแบบให้เหมาะสมกับแต่ละกลุ่มอายุ เช่น 20+, 40+ และ 60+ เพื่อให้คนไทยทุกช่วงวัยมีแนวทางบริหารเงินที่เหมาะกับตัวเอง

สำหรับ “วัยใกล้เกษียณและหลังเกษียณ” ตลาดหลักทรัพย์ได้พัฒนาหลักสูตรเฉพาะเรื่องการบริหารเงินหลังเกษียณ โดยเปิดโอกาสให้ผู้เรียนอายุ 45 ปีขึ้นไปเข้าเรียนฟรีผ่านระบบ e-Learning ใช้เวลาเพียง 2 ชั่วโมงเพื่อรับใบประกาศนียบัตร จากนั้นสามารถต่อยอดสู่การอบรมเชิงปฏิบัติการอีก 6 ชั่วโมง และรับคำปรึกษาเชิงลึกจากที่ปรึกษาทางการเงิน (CFP) ในคลินิกการเงิน (Financial Clinic) ปัจจุบันมีผู้เข้าอบรมหลักร้อยราย และกำลังขยายให้เป็นเครือข่ายชุมชน “คนดูแลเงินหลังเกษียณ” ที่สามารถพึ่งพาตนเองได้อย่างยั่งยืน

ตลาดหลักทรัพย์ยังจัดทำแพลตฟอร์ม “SET Learnscape” เพื่อรวบรวมเนื้อหา e-Learning เวิร์กชอป และคลินิกการเงินเข้าไว้ในระบบเดียว พร้อมอัปเดตความรู้ใหม่ ๆ อย่างต่อเนื่อง และได้เปิดตัวหลักสูตรใหม่ “Post-Retirement Planning Specialist” ซึ่งมุ่งพัฒนาองค์ความรู้เชิงลึกด้านการดูแลเงินหลังเกษียณโดยเฉพาะ ร่วมกับสมาคมนักวางแผนการเงินไทย (TFPA) และสถาบันศรี เพื่อสร้างผู้เชี่ยวชาญเฉพาะด้านในไทย หลังพบว่าหลักสูตรต่างประเทศจำนวนมากไม่สามารถนำมาใช้ได้โดยตรง เนื่องจากความแตกต่างด้านกฎหมายมรดก แหล่งรายได้ และบริบทการดูแลผู้สูงอายุ

ในช่วงท้าย คุณพรรณวดีฝากข้อคิดถึงประชาชนว่า “ความรู้คือหัวใจสำคัญของการอยู่รอดทางการเงิน” โดยเฉพาะในยุคที่เทคโนโลยีทางการเงินและผลิตภัณฑ์การลงทุนเปลี่ยนแปลงรวดเร็ว เธอกล่าวว่า คนไทยต้องเปิดใจเรียนรู้อย่างต่อเนื่อง เข้าใจความเสี่ยง รู้เท่าทันกลโกงการลงทุน และสร้างวินัยในการออมตั้งแต่เริ่มต้น เพราะความรู้และการลงมือทำคือรากฐานที่จะทำให้ทุกคน “เกษียณได้อย่างเกษม”

ข้าราชการ “ไม่ได้เกษียณสบาย” กบข. ชี้ 78% ยังอยู่ได้แค่ระดับพื้นฐาน

ปัจจุบัน หลายคนอาจยังเชื่อว่า “ข้าราชการเกษียณสบาย” เพราะมีบำนาญประจำและเงินก้อนจากกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) แต่จากข้อมูลที่คุณดวงใจ เจริญชัย ผู้ช่วยเลขาธิการ กลุ่มงานสมาชิกสัมพันธ์และสื่อสารองค์กร กบข. เปิดเผย ภาพจริงกลับไม่สวยหรูอย่างที่คิด เพราะแม้จะมีรายได้หลังเกษียณสองทาง แต่ส่วนใหญ่ยัง “อยู่ได้แบบพอเพียง” มากกว่าจะเรียกว่า “สบาย”

คุณดวงใจอธิบายว่า ข้าราชการส่วนใหญ่เข้าใจว่ามีทั้งเงินบำนาญและเงินก้อนจากกบข. ก็เพียงพอแล้ว แต่จากข้อมูลปัจจุบัน ข้าราชการที่เกษียณปีนี้มีประมาณ 18,000 คน ได้รับเงินเฉลี่ยคนละ 1.5 ล้านบาท โดยผู้ที่ได้เงินสูงสุดเป็นข้าราชการที่เกษียณอายุ 70 ปี ได้เงินก้อนราว 7.6 ล้านบาท ขณะที่กลุ่มเกษียณอายุ 60 ปี ได้สูงสุดเพียง 4.8 ล้านบาท ซึ่งสะท้อนให้เห็นความต่างของรายได้หลังเกษียณอย่างชัดเจน

เมื่อรวมทั้งเงินจากกรมบัญชีกลางและจากกบข. แล้ว ข้าราชการเกษียณเฉลี่ยจะมีเงินรวมประมาณ 8.5 ล้านบาทต่อคน แต่หากต้องการมีชีวิตหลังเกษียณแบบ “P90” หรืออยู่ในระดับดีมาก ต้องมีเงินก้อนราว 14 ล้านบาทต่อคน ซึ่งยังห่างจากความเป็นจริงอยู่มาก โดยระดับคุณภาพชีวิตของข้าราชการหลังเกษียณแบ่งได้เป็นสามกลุ่ม คือ P50 อยู่ได้แบบพื้นฐาน ใช้จ่ายเดือนละประมาณ 26,000 บาท, P75 อยู่ได้ค่อนข้างดี ใช้เดือนละราว 37,000 บาท และ P90 ซึ่งถือว่าดีมาก ใช้เดือนละประมาณ 60,000 บาท ขณะที่บำนาญที่ได้รับเฉลี่ยเพียง 35,000 บาทต่อเดือน หมายความว่าข้าราชการส่วนใหญ่ยังขาดรายได้อีกราว 25,000 บาทต่อเดือนเพื่อให้ถึงระดับที่เรียกว่า “อยู่สบาย”

จากการศึกษาของกบข. ในข้าราชการเกษียณกว่า 600 คนทั่วประเทศ พบว่ามีเพียง 1% เท่านั้นที่อยู่ในระดับ P90 และกลุ่มนั้นส่วนใหญ่คือผู้ที่เกษียณอายุ 70 ปี ส่วนที่เหลือกว่า 78% ยังอยู่ไม่ถึง P75 หรืออยู่ได้แค่ระดับพื้นฐาน ขณะที่อีกหลายคนเมื่อได้รับเงินก้อนจากกบข. แล้วก็นำไป “โปะหนี้” โดยเฉพาะหนี้สหกรณ์ออมทรัพย์และหนี้จากธนาคารรัฐ ทำให้เงินที่เหลือไว้ใช้จริงมีไม่มากพอ และเมื่อบำนาญต้องถูกนำไปจ่ายหนี้ต่ออีกเดือนละหลายพันบาท ภาพของการใช้ชีวิตหลังเกษียณที่ “มั่นคง” จึงกลายเป็นสิ่งที่อยู่ไกลกว่าที่คิด

คุณดวงใจกล่าวว่า ขณะนี้กบข. ดูแลสมาชิกกว่า 1.2 ล้านคน และพบว่าส่วนใหญ่ยังอยู่ในระดับ P50-P60 ซึ่งหมายถึงยังมีความเปราะบางทางการเงินหลังเกษียณ กบข.จึงพยายามผลักดันการสร้างความรู้ทางการเงิน (Financial Literacy) ให้กับข้าราชการทั่วประเทศ ผ่านโครงการ “กบข. สัญจร” เพื่อช่วยให้สมาชิกเข้าใจและตั้งเป้าหมายการเกษียณอย่างมีทิศทาง เริ่มจากการทำความเข้าใจว่า P50, P75, และ P90 คืออะไร พร้อมชี้ให้เห็นว่าการค่อย ๆ ขยับเป้าหมายจาก P50 ไปสู่ P75 ก่อน แล้วจึงไปถึง P90 จะทำได้จริงมากกว่า

ในเดือนพฤศจิกายนนี้ กบข. เตรียมเปิดตัวฟีเจอร์ใหม่ในแอปพลิเคชันสมาชิก ที่จะช่วยให้ข้าราชการเห็นภาพชัดเจนว่าหลังเกษียณจะมีรายได้เท่าไรจากบำนาญและเงินก้อนกบข. และอยู่ในระดับไหนของ P-scale ระบบจะคำนวณให้เห็นทันทีว่าต้องออมเพิ่มเท่าใดหรือปรับแผนลงทุนอย่างไรจึงจะบรรลุเป้าหมายที่ตั้งไว้

อีกกลยุทธ์สำคัญที่คุณดวงใจเน้นย้ำคือการ “เปลี่ยนแผนการลงทุน” ปัจจุบันสมาชิกส่วนใหญ่ยังอยู่ใน “แผนหลัก” ที่เน้นสินทรัพย์มั่นคงถึง 60% และลงทุนในสินทรัพย์เติบโตเพียง 40% ทำให้ผลตอบแทนเฉลี่ยยังไม่สูงพอ กบข. จึงผลักดันให้สมาชิกเปลี่ยนมาสู่ “แผนไลฟ์พาธ” (Life Path Plan) ซึ่งจะปรับสัดส่วนการลงทุนตามอายุ โดยในวัยทำงานตอนต้นจะลงทุนในสินทรัพย์เติบโต เช่น หุ้น สูงถึง 75% แล้วค่อยลดลงเรื่อย ๆ เมื่ออายุมากขึ้น เพื่อป้องกันความเสี่ยงและรักษาเงินต้น แผนนี้สามารถเพิ่มผลตอบแทนได้อีกกว่า 500,000-600,000 บาท โดยไม่ต้องเพิ่มเงินออมเลย

อย่างไรก็ตาม เธอย้ำว่าการ “ออมเพิ่ม” ยังคงเป็นหัวใจสำคัญของความมั่นคงทางการเงิน ปัจจุบันสมาชิกกบข. ส่วนใหญ่สะสมเงินเพียง 3% และรัฐสมทบให้อีก 3% แต่ข้าราชการที่ออมเพิ่มจนถึง 27% จะมีเงินก้อนเฉลี่ยถึง 4-5 ล้านบาท ซึ่งสะท้อนว่าการออมเพิ่มมีพลังจริง ข้าราชการหลายคนแม้รายได้ไม่สูงมาก แต่ก็ใช้วิธีทยอยออมทุกเดือนแบบ DCA จนถึงระดับดังกล่าวได้

สุดท้าย คุณดวงใจยกตัวอย่างจริงของข้าราชการรายหนึ่งที่เกษียณแล้วต้องออกไปขายประกันทุกวัน เพราะบำนาญที่มีอยู่ไม่พอใช้จ่ายในแต่ละเดือน “ถ้าไม่ได้วางแผนแต่เนิ่น ๆ ชีวิตหลังเกษียณจะเหนื่อยมาก” เธอกล่าว พร้อมฝากข้อคิดกับข้าราชการรุ่นใหม่ว่า “ตั้งเป้าหมายก่อน ถึงก่อน” เพราะการวางแผนเกษียณไม่ใช่เรื่องของวัยใกล้เกษียณอีกต่อไป แต่คือสิ่งที่ต้องเริ่มตั้งแต่วันแรกที่เข้าทำงาน เพื่อให้ชีวิตในวันข้างหน้า “อยู่ได้อย่างมั่นคง ไม่ต้องดิ้นรนในวัยที่ควรได้พัก”