ปีนี้เศรษฐกิจไทยเสี่ยงถดถอย หากสงครามยืด ราคาน้ำมันพุ่ง GDP เหลือ 0.7%

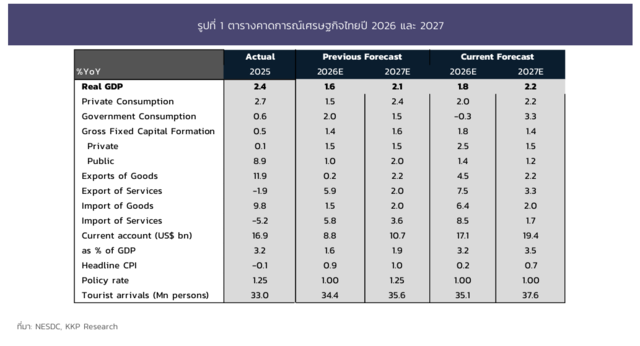

KKP Research ปรับเพิ่มคาดการณ์การเติบโตเศรษฐกิจไทยปี 2569 เป็น 1.8% จากแนวโน้มเศรษฐกิจช่วงปลายปีที่ออกมาดีกว่าคาด แม้ความไม่แน่นอนจากสถานการณ์สงครามยังเป็นความเสี่ยงสำคัญต่อเศรษฐกิจไทย ซึ่งมีโครงสร้างพึ่งพาการนำเข้าพลังงานและก๊าซธรรมชาติจากต่างประเทศสูง คิดเป็นราว 6% ของ GDP

ข่าวที่เกี่ยวข้อง

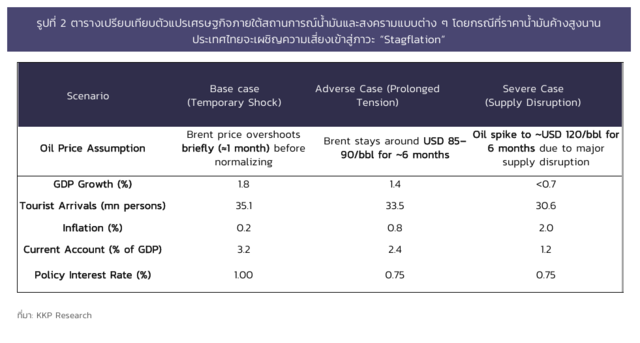

ในกรณีฐาน KKP Research มองว่าสงครามมีแนวโน้มยุติลงเร็วและผลกระทบต่อเศรษฐกิจจำกัด โดยราคาน้ำมันที่ปรับขึ้นคาดว่าจะทยอยลดลงภายในราว 1 เดือน อย่างไรก็ตาม หากราคาน้ำมันทรงตัวสูงกว่า 100 ดอลลาร์ต่อบาร์เรลนานเกิน 6 เดือน เศรษฐกิจไทยจะได้รับผลกระทบรุนแรง โดยการเติบโตของ GDP ปี 2569 อาจลดลงต่ำกว่า 0.7% และมีความเสี่ยงเข้าสู่ภาวะถดถอยจากการชะลอตัวของการท่องเที่ยวและการบริโภค ขณะที่เงินเฟ้อมีแนวโน้มเร่งขึ้นแตะราว 2.0%

เศรษฐกิจไทยช่วงที่ผ่านมาเริ่มฟื้นตัวเล็กน้อยจาก 3 ปัจจัยหลัก ได้แก่ การฟื้นตัวของนักท่องเที่ยวจีนช่วงตรุษจีน การส่งออกที่ยังเร่งตัวและการผลิตอิเล็กทรอนิกส์ที่ขยายตัว รวมถึงเสถียรภาพทางการเมืองที่ดีขึ้น อย่างไรก็ตาม ความสามารถในการแข่งขันของภาคการผลิตและระดับหนี้ครัวเรือนที่สูงยังคงเป็นข้อจำกัดสำคัญต่อการฟื้นตัว

KKP Research ยังคงคาดว่าธนาคารแห่งประเทศไทยจะตรึงอัตราดอกเบี้ยนโยบายที่ 1.0% ในปี 2569-2570 โดย กนง. ประเมินว่าระดับดอกเบี้ยปัจจุบันผ่อนคลายเพียงพอ หากไม่มีแรงกดดันด้านลบเพิ่มเติม แม้สัญญาณการสื่อสารล่าสุดจะมีน้ำหนักผ่อนคลายมากขึ้นและให้ความสำคัญกับแนวโน้มเศรษฐกิจและเงินเฟ้อในการตัดสินใจ

KKP ปรับเพิ่มคาดการณ์ GDP ไทยปี 2569 เป็น 1.8% แต่เตือนความเสี่ยงราคาน้ำมัน

KKP Research ปรับเพิ่มประมาณการอัตราการเติบโตของเศรษฐกิจไทยปี 2569 เป็น 1.8% จากเดิม 1.6% หลังตัวเลขเศรษฐกิจในไตรมาส 4 ปี 2568 ออกมาดีกว่าที่คาด โดยแรงหนุนหลักมาจากการเร่งเบิกจ่ายงบประมาณภาครัฐในช่วงปลายปี จากฐานที่ต่ำมากในไตรมาส 3 นอกจากนี้ ภาคการท่องเที่ยวเริ่มส่งสัญญาณเชิงบวก โดยเฉพาะการเปลี่ยนพฤติกรรมของนักท่องเที่ยวจีนที่หันมาเลือกเดินทางมาไทยมากขึ้นแทนญี่ปุ่น ขณะเดียวกัน การส่งออกสินค้ายังคงขยายตัวต่อเนื่องและสูงกว่าที่ประเมินไว้ก่อนหน้า

อย่างไรก็ตาม แม้บางภาคส่วนของเศรษฐกิจจะปรับตัวดีขึ้น แต่เศรษฐกิจโลกยังเผชิญความเสี่ยงเพิ่มขึ้นจากความตึงเครียดในตะวันออกกลาง ซึ่งทำให้ราคาน้ำมันมีความผันผวนมากขึ้นอย่างมีนัยสำคัญ โดย KKP Research มองว่าความผันผวนของราคาพลังงานอาจทำหน้าที่เสมือน “ภาษี” ที่กดดันการฟื้นตัวของเศรษฐกิจไทย

ในกรณีฐาน KKP Research ประเมินว่าสถานการณ์จะพัฒนาไปในลักษณะ “การเปลี่ยนแปลงระบอบชั่วคราว” กล่าวคือ ความผันผวนในช่วงแรกจะค่อย ๆ คลี่คลายลงในระยะถัดไป และราคาน้ำมันมีแนวโน้มปรับลดกลับมาอยู่ในช่วง 60-70 ดอลลาร์ต่อบาร์เรล

อย่างไรก็ดี โครงสร้างเศรษฐกิจไทยที่พึ่งพาการนำเข้าพลังงานในสัดส่วนสูงทำให้ไทยมีความเปราะบางมากกว่าหลายประเทศในภูมิภาค หากความขัดแย้งยืดเยื้อและอุปทานพลังงานโลกหยุดชะงักเป็นเวลานาน เศรษฐกิจไทยอาจเผชิญความเสี่ยงเปลี่ยนจากการฟื้นตัวอย่างช้า ๆ ไปสู่ภาวะเศรษฐกิจถดถอยได้

เศรษฐกิจไทยเผชิญความไม่แน่นอนสูงจากภาวะสงคราม

แนวโน้มเศรษฐกิจไทยยังเผชิญความไม่แน่นอนสูง โดยเฉพาะความเสี่ยงที่ราคาน้ำมันจะปรับตัวสูงกว่าที่คาด แม้ KKP Research จะปรับเพิ่มประมาณการเศรษฐกิจในกรณีฐานขึ้นเล็กน้อย แต่สถานการณ์ความตึงเครียดในตะวันออกกลางที่ยังคงร้อนระอุ ทำให้ยังมีโอกาสที่เศรษฐกิจไทยจะเติบโตต่ำกว่าที่ประเมินไว้

KKP Research ประเมิน 3 ฉากทัศน์ที่เป็นไปได้ต่อเศรษฐกิจไทย โดยขึ้นอยู่กับระยะเวลาและความรุนแรงของความขัดแย้งในตะวันออกกลาง ได้แก่

- จบเร็ว หากสถานการณ์คลี่คลายได้เร็ว ภาวะขาดแคลนน้ำมันจะเป็นเพียงปัญหาระยะสั้น และช่องแคบฮอร์มุซสามารถกลับมาเปิดได้ภายในเวลาไม่นาน ราคาน้ำมันอาจปรับตัวสูงขึ้นชั่วคราวก่อนจะค่อย ๆ ลดลงกลับสู่ระดับปกติภายในประมาณ 1-2 เดือน

- ยืดเยื้อ หากสถานการณ์ลากยาวมากขึ้น การขาดแคลนน้ำมันจะกินเวลานานขึ้น และเริ่มส่งผลกระทบต่อเศรษฐกิจไทยชัดเจนขึ้น โดยราคาน้ำมันเฉลี่ยอาจทรงตัวในช่วง 85-90 ดอลลาร์ต่อบาร์เรลเป็นระยะเวลานานราว 4-6 เดือน

- รุนแรง ในกรณีเลวร้าย หากความขัดแย้งลุกลามเป็นสงครามระดับภูมิภาคและกระทบโครงสร้างพื้นฐานการผลิตน้ำมัน จนทำให้อุปทานในตลาดโลกไม่สามารถกลับสู่ภาวะปกติได้ในระยะสั้น ตลาดน้ำมันอาจเผชิญภาวะขาดแคลนเป็นเวลานาน และราคาน้ำมันอาจทรงตัวสูงกว่า 100 ดอลลาร์ต่อบาร์เรลเป็นระยะเวลายาวนาน

ช่องทางการส่งผ่านผลกระทบต่อเศรษฐกิจไทย

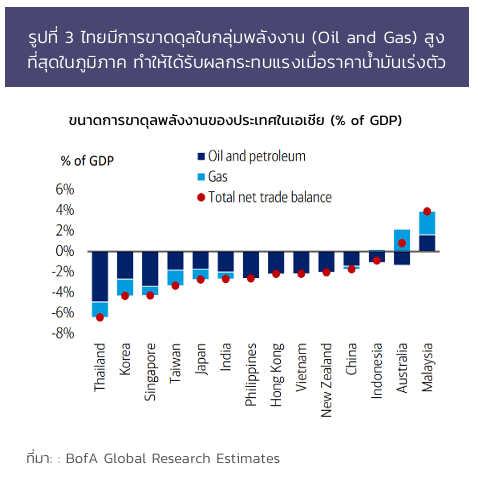

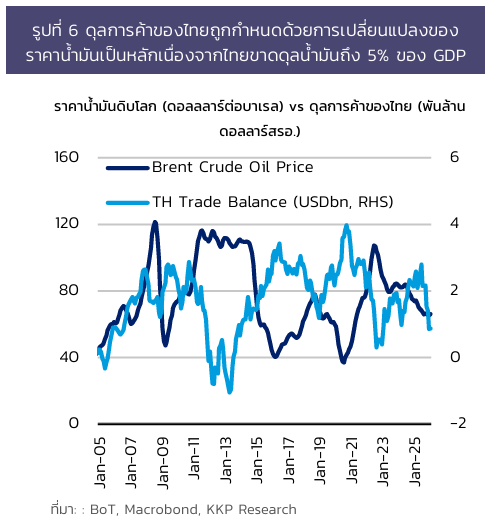

เศรษฐกิจไทยยังมีความเปราะบางต่อความผันผวนของราคาน้ำมันในตลาดโลก โดย KKP Research ประเมินว่าไทยอาจเป็นหนึ่งในประเทศที่ได้รับผลกระทบรุนแรงที่สุดในภูมิภาค เนื่องจากโครงสร้างเศรษฐกิจที่พึ่งพาการนำเข้าพลังงานในระดับสูง ไทยมีสถานะขาดดุลพลังงาน และต้องนำเข้าน้ำมันและก๊าซธรรมชาติเพื่อใช้ในประเทศเป็นสัดส่วนสูงที่สุดในภูมิภาค คิดเป็นมูลค่าประมาณ 6.5% ของ GDP

โครงสร้างดังกล่าวทำให้ต้นทุนพลังงานของประเทศมีแนวโน้มเพิ่มขึ้นอย่างมีนัยสำคัญ หากราคาน้ำมันในตลาดโลกปรับตัวสูงขึ้นแรงและยืนอยู่ในระดับสูงเป็นเวลานาน

KKP Research ระบุว่า ในกรณีที่ราคาน้ำมันปรับตัวขึ้นแรงและทรงตัวในระดับสูง ผลกระทบต่อเศรษฐกิจไทยจะถูกส่งผ่านอย่างน้อย 3 ช่องทางหลัก ได้แก่

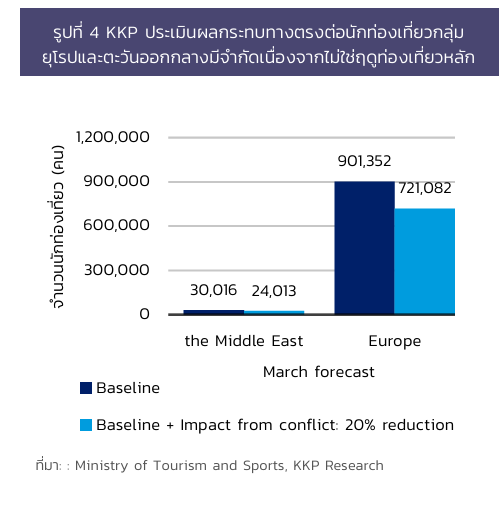

- การท่องเที่ยว: การท่องเที่ยวเป็นแรงส่งสำคัญของเศรษฐกิจไทย แม้เราจะปรับเพิ่มตัวเลขนักท่องเที่ยว แต่ความขัดแย้งในภูมิภาคที่ยืดเยื้อก่อให้เกิดความเสี่ยงเพิ่มขึ้นต่อจำนวนนักท่องเที่ยว นอกเหนือจากผลกระทบต่อนักท่องเที่ยวจะตะวันออกกลางและยุโรปที่ได้รับผลโดยตรงจากการสู้รบ ราคาเชื้อเพลิงเครื่องบินที่สูงขึ้นนำไปสู่ราคาตั๋วเครื่องบินที่แพงขึ้น นอกจากนี้ในกรณีที่จำนวนเที่ยวบินปรับตัวน้อยลงจำนวนนักท่องเที่ยวอาจลดลง ส่งผลให้การฟื้นตัวของภาคบริการและการค้าปลีกหยุดชะงัก

- การส่งออก: การส่งออกอิเล็กทรอนิกส์และการผลิตที่อีกปัจจัยบวกสำคัญในช่วงที่ผ่านมา อาจเผชิญแรงกดดันจากต้นทุนการค้าที่เพิ่มขึ้น ความขัดแย้งในตะวันออกกลางที่ยืดเยื้อจะผลักดันค่าขนส่งและเบี้ยประกันภัยให้สูงขึ้น ซึ่งอาจส่งผลลบต่อการฟื้นตัวของการส่งออกตามที่เราคาดไว้ นอกจากนี้ การชะลอตัวของเศรษฐกิจโลกจากราคาพลังงานที่สูงขึ้นจะนำไปสู่อุปสงค์โลกที่ปรับตัวชะลอลง

- อุปสงค์ในประเทศ: ไทยพึ่งพาการนำเข้าพลังงานค่อนข้างสูง ราคาน้ำมันที่สูงต่อเนื่องจะส่งผลให้ภาระการใช้จ่ายของครัวเรือนสูงขึ้น และอัตราเงินเฟ้อทั่วไปอาจปรับตัวสูงขึ้น ทำให้รายได้หลังหักรายจ่ายพลังงานลดลง กดดันอุปสงค์ในประเทศ "ภาษีพลังงาน" มีแนวโน้มรุนแรงในช่วงที่ภาระหนี้ครัวเรือนยังอยู่ในระดับสูง เนื่องจากผู้บริโภคถูกบังคับให้ย้ายการใช้จ่ายจากสินค้าฟุ่มเฟือยมาสู่ความต้องการพลังงานพื้นฐาน

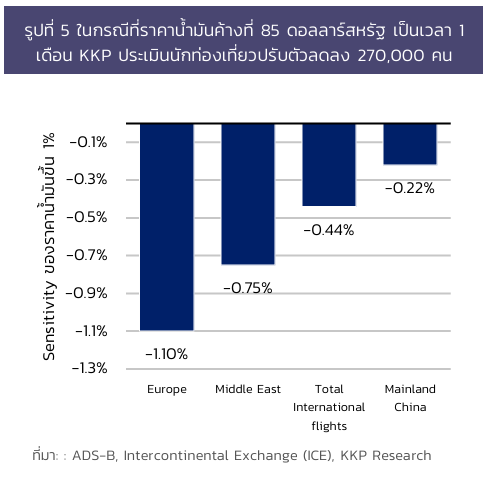

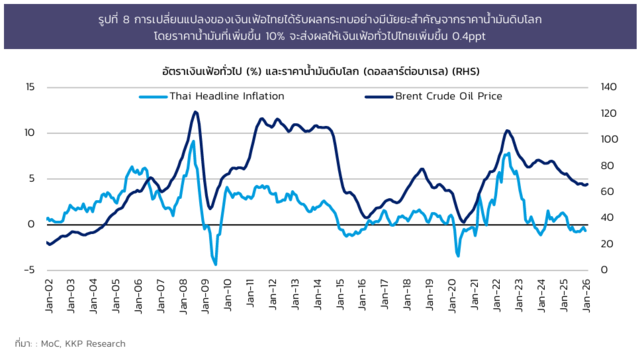

แม้อัตราเงินเฟ้อของไทยจะมีความอ่อนไหวต่อการเคลื่อนไหวของราคาน้ำมัน แต่ KKP Research ประเมินว่าผลกระทบในระยะสั้นอาจมีจำกัด โดยการปรับขึ้นของราคาน้ำมันทุก 10% จะทำให้อัตราเงินเฟ้อเพิ่มขึ้นประมาณ 0.4 จุดเปอร์เซ็นต์ อย่างไรก็ตาม จากสถานการณ์ปัจจุบันที่เงินเฟ้อไทยยังอยู่ในระดับติดลบค่อนข้างมาก การปรับขึ้นของราคาน้ำมันในระยะสั้นจึงไม่น่าจะกดดันเงินเฟ้ออย่างมีนัยสำคัญ และยังคาดว่าอัตราเงินเฟ้อเฉลี่ยทั้งปี 2569 จะยังอยู่ต่ำกว่ากรอบเป้าหมายของธนาคารแห่งประเทศไทย

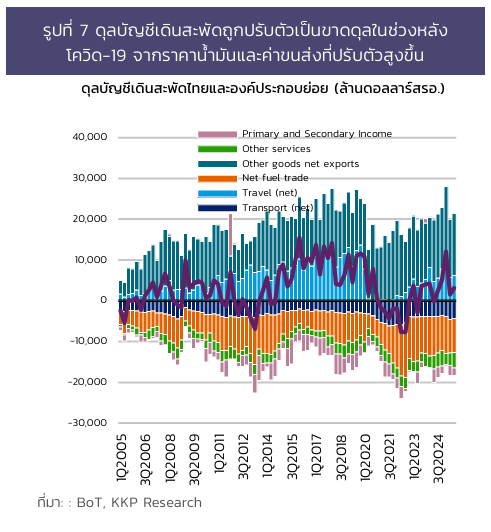

ในอีกด้านหนึ่ง ดุลบัญชีเดินสะพัดมีแนวโน้มเกินดุลลดลง หากราคาน้ำมันทรงตัวอยู่ในระดับสูงเป็นเวลานาน เนื่องจากไทยเป็นประเทศผู้นำเข้าพลังงานสุทธิ ทำให้ดุลการค้ามีแนวโน้มอ่อนแอลงตามต้นทุนนำเข้าพลังงานที่เพิ่มขึ้น โดย KKP Research ประเมินว่าการปรับขึ้นของราคาน้ำมันทุก 10% อาจทำให้ดุลบัญชีเดินสะพัดของไทยลดลงราว 0.5% ของ GDP

พื้นฐานเศรษฐกิจที่อ่อนแอเพิ่มความเปราะบางช่วงน้ำมันขาขึ้น

เศรษฐกิจไทยยังฟื้นตัวอย่างไม่ทั่วถึง โดยภาคการผลิตบางกลุ่มได้อานิสงส์จากวัฏจักรอิเล็กทรอนิกส์และการส่งออกที่ขยายตัว แต่ภาพรวมอุตสาหกรรมยังเผชิญข้อจำกัดเชิงโครงสร้าง ขณะเดียวกันความไม่แน่นอนของนโยบายการค้าสหรัฐฯ และอุปสงค์ในประเทศที่ถูกกดดันจากหนี้ครัวเรือนสูงและสินเชื่อตึงตัว ยังคงเป็นปัจจัยสำคัญที่จำกัดแรงขับเคลื่อนเศรษฐกิจไทยในระยะข้างหน้า

ภาคการผลิตขยายตัวไม่ทั่วถึง

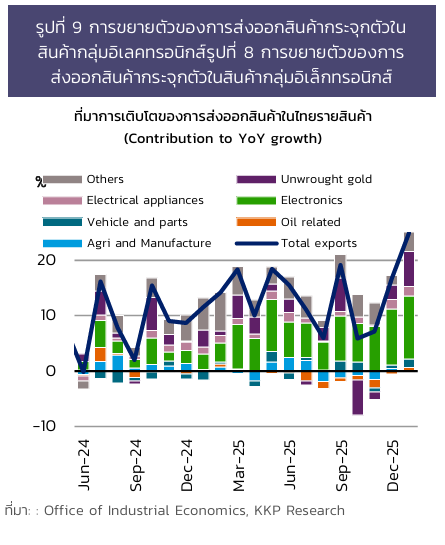

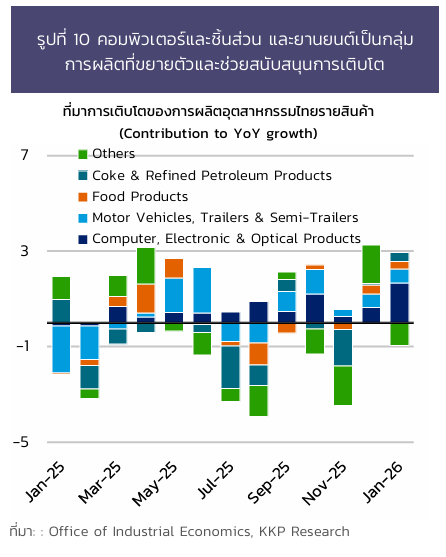

การฟื้นตัวของภาคการผลิตมีความแตกต่างกันอย่างชัดเจนในแต่ละกลุ่ม โดยภาคอิเล็กทรอนิกส์และยานยนต์เป็นกลุ่มที่ฟื้นตัวได้ดีที่สุดในช่วงที่ผ่านมา ซึ่งเป็นผลมาจากอานิสงส์ของวัฏจักรขาขึ้นของเซมิคอนดักเตอร์และวัฏจักรสินค้าคงคลังที่การผลิตมีการชะลอตัวไปมากแล้วในช่วงก่อนหน้า

อย่างไรก็ตาม ตัวเลขส่งออกสินค้าที่ปรับดีขึ้นมากยังคงสวนทางกับดุลการค้าที่ปรับตัวแย่ลง เนื่องจากการเติบโตส่วนใหญ่มาจากการเปลี่ยนเส้นทางห่วงโซ่อุปทานและการนำเข้าเพื่อส่งออกต่อ (transshipment) มากกว่าการผลิตจริงในประเทศ

พัฒนาการเชิงบวกล่าสุด คือ การเพิ่มขึ้นของส่วนแบ่ง ฮาร์ดดิสก์ไดรฟ์ (HDD) เริ่มมีบทบาทสำคัญขึ้นในการขับเคลื่อนการเติบโตของดัชนีผลผลิตอุตสาหกรรม (MPI) เนื่องจาก HDD มีมูลค่าเพิ่มในประเทศสูงกว่าผลิตภัณฑ์อิเล็กทรอนิกส์อื่น ๆ

อย่างไรก็ตาม นอกเหนือจากการผลิตในกลุ่มอิเล็กทรอนิกส์ ภาวะอุตสาหกรรมในภาพรวมยังคงท้าทาย สะท้อนจากจำนวนภาคธุรกิจ (Sectors) ที่มีอัตราการใช้กำลังผลิตต่ำกว่า 40% มีสัดส่วนเพิ่มขึ้นต่อเนื่อง เป็นผลจากข้อจำกัดด้านความสามารถในการแข่งขันเชิงโครงสร้างและอุปสงค์ในประเทศที่อ่อนแอ

ขณะเดียวกัน แม้แนวโน้มการลงทุนโดยตรงจากต่างประเทศ (FDI) ยังเป็นบวกในภาคการผลิตมูลค่าสูงและศูนย์ข้อมูล (Data Center) แต่อุตสาหกรรมดั้งเดิม เช่น ปิโตรเคมีและชิ้นส่วนรถยนต์สันดาป หรือ ICE ยังเผชิญแรงกดดันหนักจากการแข่งขันสินค้านำเข้าราคาถูก

การขยายตัวของการส่งออกขึ้นอยู่กับนโยบายการค้าสหรัฐฯ

นโยบายการค้าของสหรัฐฯ ยังคงเป็นหนึ่งในปัจจัยเสี่ยงสำคัญที่อาจฉุดการเติบโตของเศรษฐกิจไทย แม้ภาษีตอบโต้จะปรับลดลงชั่วคราวจาก 19% เป็น 15% หลังจากคำตัดสินของศาลสูงสุดสหรัฐฯ แต่รัฐบาลสหรัฐฯ ยังมีแนวโน้มที่จะใช้อำนาจตามกฎหมายอื่นเพื่อกดดันให้ไทยทำข้อตกลงการค้า

ทั้งนี้ การเกินดุลการค้าของไทยกับสหรัฐฯ พุ่งสูงถึง 7.2 หมื่นล้านดอลลาร์ ทำให้ไทยขยับขึ้นมาอยู่ในอันดับที่ 7 ของโลกในแง่ขนาดการเกินดุลกับสหรัฐฯ จากเดิมอันดับที่ 12 ในปีก่อน ซึ่งยิ่งเพิ่มความเสี่ยงที่ไทยจะถูกสอบสวนตามมาตรา 301 ในเรื่องการปฏิบัติทางการค้าที่ไม่เป็นธรรม นอกจากนี้ การเติบโตของการส่งออกไทยในช่วงที่ผ่านมายังถูกตั้งข้อสังเกตว่าส่วนหนึ่งอาจมาจากการส่งสินค้าจีนผ่านไทยเพื่อเลี่ยงภาษีสหรัฐฯ-จีน

หากสหรัฐฯ บังคับใช้กฎเหล่านี้อย่างจริงจัง การส่งออกและการฟื้นตัวของภาคการผลิตอาจชะลอตัวลงอย่างมีนัยสำคัญ โดยน่าสังเกตว่าการขยายตัวของการส่งออกไทยไปสหรัฐฯ ในช่วงที่ผ่านมาส่วนใหญ่กระจุกตัวอยู่ในสินค้ากลุ่มที่ได้รับการยกเว้นภาษี อาทิ ผลิตภัณฑ์ยาง ฮาร์ดดิสก์ไดรฟ์ และอุปกรณ์เครือข่าย โดยสัดส่วนของสินค้าเหล่านี้ต่อการส่งออกรวมเพิ่มขึ้นจาก 30% ในปี 2567 เป็นกว่า 50% ในไตรมาส 4 ปี 2568

'อุปสงค์ในประเทศ' การบริโภคที่ฟื้นตัวไม่ทั่วถึงและข้อจำกัดด้านสินเชื่อ

การบริโภคภาคเอกชนมีสัญญาณแข็งแกร่งในช่วงปลายปี 2568 แต่การฟื้นตัวกระจุกตัวอยู่ในสินค้าคงทน โดยเฉพาะ ยานยนต์ไฟฟ้า (EV) ที่ผู้ซื้อเร่งตัดสินใจก่อนโครงการอุดหนุนจะสิ้นสุด เมื่อมาตรการอุดหนุนสิ้นสุดและผู้ผลิตปรับราคาขึ้น KKP Research คาดว่าแรงหนุนนี้จะทยอยปรับตัวลดลงในระยะข้างหน้า ขณะที่การบริโภคในหมวดอื่นยังคงเผชิญแรงกดดันจากการเติบโตของรายได้ที่ยังคงอ่อนแอและภาระหนี้ครัวเรือนที่ยังสูง

นอกจากนี้ เศรษฐกิจในประเทศยังถูกซ้ำเติมจาก ภาวะสินเชื่อภาคธนาคารที่ตึงตัว โดยธนาคารพาณิชย์ยังคงระมัดระวังในการปล่อยสินเชื่อเนื่องจากความกังวลด้านคุณภาพสินทรัพย์ ตราบใดที่สินเชื่อในประเทศยังไม่ฟื้นตัวอย่างมีนัยสำคัญ การบริโภคและเศรษฐกิจในประเทศจะยังไม่สามารถขยายตัวได้ดีมากนัก KKP Research คาดว่าการบริโภคภาคเอกชนจะปรับตัวเข้าสู่ภาวะปกติและชะลอลงในไตรมาสข้างหน้า

ท่องเที่ยว-การคลัง-เสถียรภาพการเมือง ผนึกแรงพยุงเศรษฐกิจไทยระยะสั้น

อย่างไรก็ตาม ภาคการท่องเที่ยว นโยบายการคลัง และเสถียรภาพทางการเมืองยังคงเป็นปัจจัยสำคัญที่ช่วยพยุงเศรษฐกิจไทยในระยะสั้น โดยการท่องเที่ยวยังคงเป็นเครื่องยนต์หลักของเศรษฐกิจ หลังจากที่ชะลอตัวลงในช่วงปี 2568 จากความกังวลด้านความปลอดภัยของนักท่องเที่ยวจีน

'ภาคการท่องเที่ยว' การกระจายฐานตลาดและการเปลี่ยนแปลงเชิงโครงสร้าง

ในปี 2569 KKP Research ได้ปรับเพิ่มประมาณการจำนวนนักท่องเที่ยวต่างชาติเป็น 35.1 ล้านคน จากเดิม 34.5 ล้านคน ภายใต้สมมติฐานกรณีฐานที่ความขัดแย้งทางภูมิรัฐศาสตร์ไม่ยืดเยื้อยาวนาน โดยแรงหนุนสำคัญมาจากความตึงเครียดระหว่างจีนและญี่ปุ่น ซึ่งส่งผลให้นักท่องเที่ยวจีนบางส่วนเปลี่ยนจุดหมายปลายทางมายังประเทศไทย โดยเฉพาะในช่วงเทศกาลตรุษจีนที่ผ่านมา

นอกจากนี้ การฟื้นตัวของภาคการท่องเที่ยวรอบนี้มีลักษณะกระจายตัวมากขึ้น ไม่ได้พึ่งพาตลาดจีนเพียงตลาดเดียว โดยเริ่มเห็นสัญญาณการเติบโตจากนักท่องเที่ยวกลุ่มอาเซียน ยุโรป อินเดีย และรัสเซีย ซึ่งช่วยลดความเสี่ยงจากการกระจุกตัวของตลาด และทำให้รายได้จากการท่องเที่ยวของไทยมีความผันผวนน้อยลง

KKP Research ประเมินว่าการฟื้นตัวของภาคการท่องเที่ยวดังกล่าวจะช่วยหนุนการเติบโตของ GDP ไทยในปี 2569 เพิ่มขึ้นประมาณ 0.14 จุดเปอร์เซ็นต์ ผ่านการขยายตัวของรายได้จากการส่งออกบริการ รวมถึงการปรับตัวดีขึ้นของตลาดแรงงานในภาคบริการและค้าปลีก

นโยบายการคลัง แรงหนุนระยะสั้นและเส้นทางสู่ความยั่งยืนในระยะกลาง

การเบิกจ่ายงบประมาณภาครัฐจะเป็นแรงหนุนสำคัญในช่วงครึ่งแรกของปี 2569 เนื่องจากมีงบประมาณเหลื่อมปีมาจากปีก่อน (Carry-over budget) ในจำนวนที่สูงกว่าปีปกติ ซึ่งเป็นผลโดยตรงจากการเบิกจ่ายที่ล่าช้าในช่วงก่อนสิ้นปีงบประมาณ 2568 หรือในช่วงไตรมาส 3 ปีก่อน ทำให้การเร่งเบิกจ่ายที่กระจุกตัวตั้งแต่ไตรมาส 4 ปี 2568 และสนับสนุนภาคการก่อสร้างให้ขยายตัวได้ดี

อย่างไรก็ตาม KKP Research ประเมินว่า แรงหนุนจากภาคการคลังจะมีความแตกต่างกันมากในแต่ละไตรมาส การเบิกจ่ายจะชะลอตัวลงในไตรมาส 4 ปี 2569 เนื่องจากฐานสูงจากการเร่งใช้จ่ายปลายปี 2568 ดังนั้นแม้ว่าการใช้จ่ายภาครัฐจะยังคงหนุนการเติบโตในภาพรวมตลอดทั้งปี แต่มีแนวโน้มผันผวนรายไตรมาสในช่วงปลายปีได้

นอกจากนี้ รัฐมนตรีว่าการกระทรวงการคลัง ดร.เอกนิติ นิติทัณฑ์ประภาศ กำลังเดินหน้านโยบายวินัยทางการคลังอย่างจริงจัง โดยตั้งเป้าลดการขาดดุลงบประมาณจาก 4.4% เหลือ 2.1% ของ GDP ภายในปี 2573 ตามกรอบการคลังระยะปานกลาง (MTFF) ซึ่งจะประกอบด้วยการควบคุมรายจ่ายและมาตรการเพิ่มรายได้หลายรูปแบบ ผ่านการใช้นโยบายบัญชีออมทรัพย์เพื่อการลงทุนประเทศไทย (TISA) และอาจพิจารณาปรับขึ้นภาษีมูลค่าเพิ่ม (VAT) เมื่อเศรษฐกิจฟื้นตัวได้เพียงพอแล้ว แนวทางดังกล่าวเป็นผลดีต่อเสถียรภาพทางการคลังในระยะยาว แต่ในอีกทางหนึ่งหมายความว่าแรงหนุนจากนโยบายการคลังจะมีแนวโน้มลดลงในระยะปานกลาง

'เสถียรภาพทางการเมือง' โอกาสผลักดันการปฏิรูปเชิงโครงสร้าง

การจัดตั้งรัฐบาลผสมระหว่างพรรคภูมิใจไทยและพรรคเพื่อไทยที่มีเสถียรภาพมากขึ้น ได้ช่วยลดความเสี่ยงจากภาวะรัฐบาลอ่อนแอหรือความวุ่นวายทางการเมืองลงอย่างมีนัยสำคัญ นักวิเคราะห์มองว่าเสถียรภาพทางการเมืองในช่วงนี้อาจเปิดโอกาสให้รัฐบาลสามารถผลักดันการปฏิรูปเชิงโครงสร้างที่คั่งค้างมานานได้อย่างจริงจังมากขึ้น

ท่ามกลางเศรษฐกิจโลกที่กำลังเปลี่ยนแปลง ทั้งการแข่งขันของอุตสาหกรรมดั้งเดิมและแรงกระเพื่อมจากเทคโนโลยีอย่าง AI ความชัดเจนทางการเมืองจึงถูกมองว่าเป็นปัจจัยสำคัญในการรับมือความท้าทายดังกล่าว รัฐบาลที่มีเสถียรภาพมีแนวโน้มดำเนินนโยบายปฏิรูปได้คล่องตัวกว่า ไม่ว่าจะเป็นการปรับปรุงกระบวนการกำกับดูแล การต่อต้านคอร์รัปชัน และการเสริมสร้างหลักนิติธรรม ซึ่งล้วนเป็นเงื่อนไขสำคัญในการดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่มีคุณภาพ และยกระดับผลิตภาพของเศรษฐกิจไทยเพื่อก้าวพ้นกับดักรายได้ปานกลาง

ขณะเดียวกัน กระบวนการเจรจาความตกลงการค้าเสรี (FTA) และความพยายามผลักดันให้ไทยเข้าเป็นสมาชิก OECD ยังถูกมองว่าเป็นแรงกดดันจากภายนอกที่จะช่วยเร่งการปฏิรูปเชิงโครงสร้างที่มีความท้าทายทางการเมืองให้เดินหน้าได้เร็วขึ้น

ราคาน้ำมันที่สูงขึ้นสร้างความท้าทายต่อภาคการคลัง

ความท้าทายที่จะเกิดขึ้นทันทีในระยะสั้นจากสถานการณ์ปัจจุบันที่ราคาน้ำมันเพิ่มสูงขึ้นแล้วคือ ภาระผูกพันของรัฐบาลในการตรึงราคาพลังงานให้อยู่ในระดับที่รับได้ ทั้งการตรึงราคาดีเซลไว้ที่ 30 บาทต่อลิตรและการควบคุมค่าไฟฟ้า ซึ่งมีต้นทุนที่พุ่งสูงขึ้นเป็นทวีคูณเมื่อราคาพลังงานโลกเพิ่มขึ้น

- กองทุนน้ำมันเชื้อเพลิง: กองทุนฯ เพิ่งชำระหนี้ 1.2 แสนล้านบาทที่สะสมจากช่วงที่ราคาน้ำมันแตะ 120 ดอลลาร์ในปี 2565 แต่ขณะนี้กองทุนกำลังอุดหนุนราคาน้ำมันดีเซลอยู่สูงถึง 14 บาทต่อลิตรในสัปดาห์ที่ผ่านมา คิดเป็นภาระงบประมาณเกือบ 3 หมื่นล้านบาทต่อเดือน หากรัฐบาลยืนกรานตรึงราคาดีเซลปลีกไว้ไม่เกิน 30 บาทต่อลิตร โดยยังไม่รวมการอุดหนุนน้ำมันแก๊สโซฮอล์แต่ละประเภทอีกลิตรละ 2 – 9 บาท

- ภาระของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.): การอุดหนุนค่าไฟฟ้าเป็นอีกหนึ่งความเสี่ยงที่เกิดขึ้นพร้อมกัน ในปี 2565-2566 ภาระดังกล่าวอยู่ที่ประมาณ 1.35 แสนล้านบาท และสะสมเป็นหนี้ค้างอยู่ที่ กฟผ. ราว 7 หมื่นล้านบาท การพุ่งขึ้นของราคาก๊าซธรรมชาติเหลว (LNG) จะยิ่งทำให้ กฟผ. ลดหนี้ได้ยากขึ้น

- ภาระหนี้แฝง: แม้ภาระเหล่านี้จะไม่ถูกนับรวมในตัวเลขหนี้สาธารณะเสมอไป แต่ในทางปฏิบัติถือเป็นภาระผูกพันที่รัฐต้องค้ำประกัน ซึ่งบั่นทอน "พื้นที่ทางนโยบาย" สำหรับการดำเนินการนโยบายปฏิรูปที่จำเป็น

'แนวโน้มนโยบายการเงิน' จุดเปลี่ยนทิศทาง

หลังการเปลี่ยนแปลงผู้ว่าการธนาคารแห่งประเทศไทย(ธปท.) KKP Research สังเกตเห็นการเปลี่ยนแปลงที่สำคัญในแนวการสื่อสารของคณะกรรมการนโยบายการเงิน (กนง.) ภายใต้ผู้ว่าการและเลขานุการ กนง. คนใหม่ กนง. ได้ปรับจุดยืนให้มีความสมดุลมากขึ้น โดยให้น้ำหนักกับแนวโน้มการเติบโตทางเศรษฐกิจและเงินเฟ้อมากกว่าเดิม แทนแนวคิดเดิมที่เน้น "รักษาพื้นที่นโยบาย" แม้เศรษฐกิจจะชะลอตัว เงินเฟ้ออยู่ในระดับต่ำ และเงินบาทแข็งค่าขึ้น

อย่างไรก็ตาม กนง. ยังคงระมัดระวังในการดำเนินนโยบาย โดยในแถลงการณ์ล่าสุดระบุว่าระดับดอกเบี้ยนโยบายปัจจุบัน "รองรับการขยายตัวทางเศรษฐกิจได้อย่างเพียงพอแล้ว" และย้ำว่า "จำเป็นต้องติดตามผลกระทบของการรักษาดอกเบี้ยนโยบายให้ต่ำต่อการสะสมความไม่สมดุลทางการเงินในระยะกลาง ขณะที่ยังต้องให้ความสำคัญกับพื้นที่ทางนโยบายที่มีอยู่อย่างจำกัด"

KKP Research คงประมาณการอัตราดอกเบี้ยนโยบายที่ 1.0% สำหรับปี 2569 แต่ปรับการคาดการณ์การปรับอัตราดอกเบี้ยขึ้นครั้งแรกจากปี 2570 เป็นปี 2571 เพื่อสะท้อนการเปลี่ยนแปลงจุดยืนที่เห็นได้ชัดของ กนง. และคาดว่า กนง. อาจปรับดอกเบี้ยลงต่ำกว่าที่คาดได้หากสถานการณ์เศรษฐกิจปรับตัวชะลอลง มากกว่าคาดโดยเฉพาะสถานการณ์สงครามที่ยืดเยื้อกว่าที่ประเมินไว้

KKP Research ปรับเพิ่มประมาณการ GDP ปี 2569 เป็น 1.8% สะท้อนว่าเศรษฐกิจไทยมีพื้นฐานที่ปรับตัวดีขึ้นบ้างในช่วงที่ผ่านมา อย่างไรก็ตาม ในฐานะเศรษฐกิจเปิดขนาดเล็กที่พึ่งพาการนำเข้าพลังงานสูง ไทยยังคงเปราะบางต่อสถานการณ์ภูมิรัฐศาสตร์โลก พัฒนาการในอีกไม่กี่สัปดาห์ข้างหน้าจะเป็นตัวชี้วัดสำคัญว่า ความผันผวนที่เห็นอยู่นี้เป็นเพียงผลกระทบชั่วคราว หรือเป็นการเปลี่ยนทิศทางของเศรษฐกิจที่จะส่งผลยาวนานกว่านั้น