TFEX ไม่ได้มีไว้เก็งกำไร! รู้จักใช้ช่วยกระจายเสี่ยง หลบขาดทุนแม้ผันผวน

ท่ามกลางความผันผวนของตลาดการเงินทั้งในและต่างประเทศ บริษัท ตลาดสัญญาซื้อขายล่วงหน้า (ประเทศไทย) จำกัด (มหาชน) หรือ TFEX ประกาศเดินเกมใหม่ภายใต้การนำของกรรมการผู้จัดการคนล่าสุด ในงาน “Meet the Press: พูดคุยอย่างเป็นกันเองกับ MD TFEX คนใหม่” เมื่อวันที่ 25 กุมภาพันธ์ 2569 โดย นายตรีวิทย์ วังวรวุฒิ วางเป้าหมายชัดเจนในการ “รีเฟรม” บทบาทของตลาดอนุพันธ์ จากพื้นที่สำหรับการเก็งกำไร สู่การเป็นเครื่องมือบริหารความเสี่ยงที่นักลงทุนทุกระดับสามารถเข้าถึงและนำไปใช้ได้จริงในพอร์ตการลงทุน

ข่าวที่เกี่ยวข้อง

นายตรีวิทย์ชี้ว่า ภาพจำเดิมของ TFEX ที่ถูกมองว่ายาก ซับซ้อน และจำกัดอยู่เฉพาะนักลงทุนที่มีความรู้เชิงเทคนิคสูง เป็นอุปสรรคสำคัญต่อการขยายบทบาทของตลาดอนุพันธ์ ทั้งที่ในความเป็นจริง เครื่องมืออย่างฟิวเจอร์สและออปชั่นมีแนวคิดพื้นฐานไม่ต่างจากพฤติกรรมในชีวิตประจำวัน ไม่ว่าจะเป็นการจองราคาล่วงหน้าเพื่อหลีกเลี่ยงความไม่แน่นอน หรือการซื้อประกันเพื่อรองรับความเสี่ยงด้านลบ บทบาทใหม่ของ TFEX จึงไม่ใช่การคาดเดาทิศทางราคาเพียงอย่างเดียว แต่คือการเพิ่ม “ทางเลือก” ให้นักลงทุนสามารถป้องกันความเสี่ยง ล็อกผลตอบแทน และลดความเสียหายของพอร์ตในช่วงที่ตลาดไม่เป็นไปตามคาด

บนพื้นฐานแนวคิดดังกล่าว TFEX เดินหน้าพัฒนาทั้งการสื่อสาร โครงสร้างผลิตภัณฑ์ และโรดแมปในอีก 12 เดือนข้างหน้า ตั้งแต่การยกระดับบทบาทของออปชั่น การเสริมสภาพคล่องผ่าน market maker การขยายผลิตภัณฑ์นอกกลุ่มหุ้นอย่างทองคำและอัตราแลกเปลี่ยน ไปจนถึงการศึกษาสัญญาอายุสั้น สัญญาขนาดเล็ก และผลิตภัณฑ์ลักษณะ Spotlike เพื่อลดต้นทุนและทำให้เครื่องมือเข้าใจง่ายขึ้น

เป้าหมายไม่ใช่การไล่เพิ่มจำนวนสัญญาเป็นตัวเลข แต่คือการทำให้ TFEX กลายเป็นส่วนหนึ่งของกระบวนการบริหารความเสี่ยงของนักลงทุนอย่างแท้จริง และค่อย ๆ เปลี่ยนตลาดอนุพันธ์จากพื้นที่เฉพาะทาง ให้เป็นโครงสร้างพื้นฐานสำคัญของระบบการลงทุนไทยในระยะยาว

แผนงาน TFEX ปีนี้ รีเฟรม TFEX จากตลาดเก็งกำไร สู่เครื่องมือบริหารความเสี่ยงของนักลงทุนทุกระดับ

นายตรีวิทย์ วังวรวุฒิ กรรมการผู้จัดการ บริษัท ตลาดสัญญาซื้อขายล่วงหน้า (ประเทศไทย) จำกัด (มหาชน) หรือ TFEX ระบุว่า การสื่อสารทิศทางการดำเนินงานของ TFEX ในปีนี้จะมุ่งอธิบายแผนงานตลอดทั้งปีควบคู่ไปกับการทำให้ผู้ลงทุนเข้าใจบทบาทและการใช้งานของเครื่องมือในตลาดอนุพันธ์อย่างเป็นรูปธรรม เป้าหมายสำคัญคือการสร้างภาพจำใหม่ให้ TFEX กลับมาอยู่ในความสนใจของนักลงทุน โดยเน้นให้ผู้เข้าร่วมตลาด “รู้จักเครื่องมือ” ที่ช่วยจัดการความไม่แน่นอนของการลงทุน และเปลี่ยนความเสี่ยงให้กลายเป็นโอกาสที่นักลงทุนทุกระดับสามารถเข้าถึงได้

นายตรีวิทย์อธิบายว่า ภาพลักษณ์ของ TFEX ในปัจจุบันยังถูกมองว่าเป็นเรื่องยาก ซับซ้อน และจำกัดอยู่ในกลุ่มนักลงทุนที่มีความรู้เชิงเทคนิคสูง ต้องเข้าใจศัพท์เฉพาะจำนวนมาก ตั้งแต่การ Long การ Short ไปจนถึงกลยุทธ์อนุพันธ์รูปแบบต่าง ๆ ส่งผลให้นักลงทุนทั่วไป โดยเฉพาะผู้เริ่มต้น รู้สึกว่าการเข้าถึง TFEX เปรียบเสมือนการต้องกลับไปเรียนรู้ใหม่ทั้งหมด ทั้งที่แนวคิดเช่นนี้ไม่เอื้อต่อการนำเครื่องมืออนุพันธ์ไปใช้ในชีวิตการลงทุนจริง

นายตรีวิทย์กล่าวต่อว่า เมื่อกล่าวถึง TFEX นักลงทุนจำนวนมากมักเชื่อมโยงกับการเก็งกำไรเป็นหลัก ไม่ว่าจะเป็นการคาดการณ์ทิศทางราคาขึ้นหรือลง อย่างไรก็ตาม ในมุมมองของผู้บริหารตลาดสัญญาซื้อขายล่วงหน้า TFEX ควรถูกมองในอีกบทบาทหนึ่งที่สำคัญไม่แพ้กัน คือการเป็นเครื่องมือบริหารความเสี่ยงของพอร์ตการลงทุน โดยเฉพาะสำหรับผู้ที่มีสินทรัพย์อยู่แล้ว ไม่ว่าจะเป็นหุ้น กองทุน หรือสินทรัพย์ทางเลือกอื่น การใช้ TFEX จึงไม่ได้มีเป้าหมายเพียงการสร้างผลตอบแทนจากความผันผวนของราคาเท่านั้น แต่ยังช่วยป้องกันความเสี่ยงและจำกัดความเสียหายเมื่อสถานการณ์ไม่เป็นไปตามคาด

เพื่ออธิบายแนวคิดดังกล่าว นายตรีวิทย์ยกตัวอย่างเปรียบเทียบว่า หากการลงทุนในตลาดหุ้นเปรียบเสมือน “ดินสอ” ที่ใช้สร้างผลตอบแทนและความมั่งคั่ง TFEX ก็เปรียบเสมือน “ยางลบ” ที่ช่วยแก้ไขหรือชะลอความเสียหายจากการลงทุนที่คลาดเคลื่อนจากเป้าหมาย ในโลกการลงทุน หากนักลงทุนรู้จักเพียงการซื้อสินทรัพย์เพื่อหวังผลตอบแทน แต่ไม่ตระหนักว่ามีเครื่องมือสำหรับบริหารความเสี่ยงควบคู่กัน เมื่อการลงทุนผิดทางก็แทบไม่มีทางเลือกในการจัดการความเสียหายอย่างมีระบบ

นายตรีวิทย์ย้ำว่า TFEX ในมิติของการบริหารความเสี่ยงเป็นเครื่องมือที่นักลงทุนจะเลือกใช้หรือไม่ใช้ก็ได้ แต่การรู้จักและมีเครื่องมือนี้อยู่ในพอร์ตจะช่วยเพิ่มประสิทธิภาพในการดูแลความเสี่ยงและบริหารพอร์ตการลงทุนโดยรวม ดังนั้น TFEX ควรถูกมองในฐานะเครื่องมือจัดการความเสี่ยงควบคู่กับการลงทุนในสินทรัพย์หลัก ไม่ใช่เพียงตลาดสำหรับการเก็งกำไร และควรเปิดโอกาสให้นักลงทุนทั่วไปสามารถนำไปใช้ได้อย่างเข้าใจง่ายและเหมาะสมกับบริบทของตนเอง

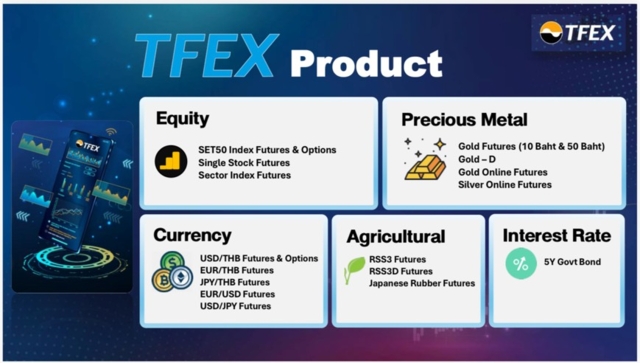

TFEX คืออะไร? มีผลิตภัณฑ์อะไรบ้าง?

บริษัท ตลาดสัญญาซื้อขายล่วงหน้า (ประเทศไทย) จำกัด (มหาชน) หรือ TFEX เป็นบริษัทย่อยของตลาดหลักทรัพย์แห่งประเทศไทย จัดตั้งขึ้นเมื่อวันที่ 17 พฤษภาคม 2547 หรือเมื่อราว 22 ปีก่อน เพื่อเป็นศูนย์กลางการซื้อขายสัญญาซื้อขายล่วงหน้าที่อ้างอิงตราสารทุน ตราสารหนี้ และสินค้าโภคภัณฑ์ ภายใต้พระราชบัญญัติสัญญาซื้อขายล่วงหน้า พ.ศ. 2546 ซึ่งได้เริ่มเปิดดำเนินการซื้อขายสินค้าตัวแรกในวันที่ 28 เมษายน 2549 โดยมีสำนักงานคณะกรรมการ ก.ล.ต. เป็นหน่วยงานกำกับดูแล

จากพระราชบัญญัติสัญญาซื้อขายล่วงหน้า พ.ศ.2546 สินค้าที่สามารถซื้อขายบน TFEX ได้มี 2 ประเภท คือ ฟิวเจอร์ส (Futures) และออปชั่น (Options) ที่อ้างอิงกับสินทรัพย์ประเภทต่างๆ ได้ ดังนี้

- ตราสารทุน ได้แก่ ดัชนีราคาหลักทรัพย์ และหลักทรัพย์

- ตราสารหนี้ ได้แก่ พันธบัตรรัฐบาล อัตราดอกเบี้ย

- สินค้าโภคภัณฑ์ ได้แก่ ทองคำ โลหะเงิน น้ำมันดิบ แพลทินัม ทองแดง สังกะสี เหล็ก อะลูมิเนียม ดีบุก ถ่านหิน ก๊าซธรรมชาติ ไฟฟ้า พลาสติก ค่าระวาง คาร์บอนเครดิต และดัชนีสินค้าโภคภัณฑ์

- อัตราแลกเปลี่ยน ได้แก่ อัตราแลกเปลี่ยนเงินบาทต่อดอลลาร์สหรัฐ หรืออื่นๆ ตามที่ คณะกรรมการ ก.ล.ต. กำหนดโดยความเห็นชอบของคณะรัฐมนตรี

- สินค้าเกษตร ได้แก่ ยางพารา ข้าว มันสำปะหลัง

ฟิวเจอร์ส (Futures) คือสัญญาซื้อขายล่วงหน้าที่ทำข้อตกลงกันตั้งแต่วันนี้ แต่การส่งมอบและชำระราคาจะเกิดขึ้นในอนาคต คู่สัญญาประกอบด้วยผู้ซื้อหรือผู้ถือสถานะ Long และผู้ขายหรือผู้ถือสถานะ Short ทั้งสองฝ่ายตกลงราคาของสินค้าอ้างอิงไว้ล่วงหน้า และเมื่อถึงวันครบกำหนดสัญญา ต่างฝ่ายต่างมีภาระผูกพันต้องปฏิบัติตามข้อตกลง ไม่ว่าราคาตลาดในขณะนั้นจะเปลี่ยนแปลงไปอย่างไร กล่าวคือ ผู้ซื้อมีหน้าที่รับมอบสินค้าและชำระเงินตามราคาที่ตกลงไว้ ขณะที่ผู้ขายต้องส่งมอบสินค้าตามเงื่อนไขของสัญญา จึงเป็นตราสารที่สร้าง “ภาระผูกพัน” กับทั้งสองฝ่ายอย่างชัดเจน

ออปชั่น (Options) แตกต่างออกไป เพราะเป็นสัญญาที่ให้ “สิทธิ” แก่ผู้ซื้อ โดยผู้ซื้อออปชั่นจะจ่ายเงินจำนวนหนึ่งที่เรียกว่า "ค่าพรีเมียม" เพื่อแลกกับสิทธิในการซื้อหรือขายสินค้าอ้างอิงที่ราคาใช้สิทธิในวันครบกำหนดสัญญา ผู้ซื้อมีอิสระในการตัดสินใจว่าจะใช้สิทธินั้นหรือไม่ หากใช้สิทธิแล้วได้ประโยชน์ก็สามารถดำเนินการตามสัญญา แต่หากไม่คุ้มค่า ผู้ซื้อสามารถปล่อยให้สิทธิหมดอายุ โดยขาดทุนเพียงค่าพรีเมียมที่จ่ายไปเท่านั้น ในทางตรงกันข้าม ผู้ขายออปชั่นซึ่งได้รับค่าพรีเมียมตั้งแต่ต้น จะมีภาระผูกพันต้องปฏิบัติตามสัญญา หากผู้ซื้อเลือกใช้สิทธิ

ออปชั่นแบ่งออกเป็นสองประเภทหลัก คอลออปชั่น (Call Option) คือสิทธิในการซื้อสินค้าอ้างอิงที่ราคาใช้สิทธิ ผู้ซื้อคอลจะเลือกใช้สิทธิเมื่อราคาตลาดของสินค้าอ้างอิงสูงกว่าราคาใช้สิทธิ เพราะสามารถซื้อในราคาที่ต่ำกว่าตลาดได้ ส่วนพุทออปชั่น (Put Option) คือสิทธิในการขายสินค้าอ้างอิงที่ราคาใช้สิทธิ ผู้ซื้อพุทจะใช้สิทธิเมื่อราคาตลาดต่ำกว่าราคาใช้สิทธิ เพื่อขายได้ในราคาที่สูงกว่าตลาด

ทำไม TFEX จึงช่วยกระจายความเสี่ยงได้?

จากกลไกการซื้อขายข้างต้น ตลาด TFEX มีจุดเด่นสำคัญคือช่วยให้ผู้ลงทุนสามารถทำกำไรได้ทั้งในภาวะตลาดขาขึ้นและขาลง ซึ่งทำให้ TFEX ไม่ได้เป็นเพียงเครื่องมือเก็งกำไร แต่เป็นเครื่องมือช่วยกระจายและควบคุมความเสี่ยงของพอร์ตการลงทุน

ลองนึกภาพนักลงทุนที่ถือหุ้นมูลค่า 1 ล้านบาท หากตลาดปรับตัวลดลง 10% พอร์ตอาจหายไปทันที 100,000 บาท หากไม่มีเครื่องมือใดช่วยป้องกัน ความเสียหายจะเกิดเต็มจำนวน แต่ใน TFEX นักลงทุนสามารถเปิดสถานะในทิศทางตรงข้ามกับตลาด เช่น เปิดสถานะขาย (Short) ในสัญญาที่อ้างอิงดัชนีหุ้นในราคาปัจจุบัน หากในอนาคตตลาดลดลงจริง กำไรจากสัญญาเหล่านี้จะช่วยชดเชยการขาดทุนของหุ้น ทำให้ผลกระทบสุทธิลดลง

นอกจากการป้องกันความเสี่ยงจากตลาดหุ้นโดยตรง TFEX ยังช่วยให้กระจายความเสี่ยงไปยังสินทรัพย์ที่มีลักษณะการเคลื่อนไหวแตกต่างกัน เช่น ทองคำ ในช่วงที่เศรษฐกิจโลกมีความไม่แน่นอน ตลาดหุ้นอาจผันผวน แต่ทองคำมักถูกมองเป็นสินทรัพย์ปลอดภัย หากนักลงทุนถือทั้งหุ้นและสถานะที่อ้างอิงทองคำ ความเสี่ยงของพอร์ตโดยรวมจะสมดุลมากขึ้น เพราะไม่ได้พึ่งพาปัจจัยเดียวกันทั้งหมด

อีกประเด็นที่ทำให้ TFEX มีบทบาทในการกระจายความเสี่ยงคือระบบวางหลักประกันหรือมาร์จิ้น ผู้ลงทุนไม่จำเป็นต้องใช้เงินเต็มมูลค่าสัญญา แต่ใช้เพียงส่วนหนึ่งเป็นหลักประกัน ตัวอย่างเช่น การป้องกันพอร์ตหุ้นมูลค่า 1 ล้านบาท อาจใช้เงินเพียงบางส่วนในการเปิดสถานะฟิวเจอร์ส เงินส่วนที่เหลือยังสามารถนำไปลงทุนในสินทรัพย์อื่น เช่น ตราสารหนี้หรือกองทุนต่างประเทศ ส่งผลให้พอร์ตมีความหลากหลายมากขึ้นโดยไม่ต้องเพิ่มเงินลงทุนรวมทั้งหมด

TFEX ยังช่วยบริหารความเสี่ยงเฉพาะด้านได้ด้วย หากนักลงทุนถือหุ้นรายตัวและกังวลข่าวลบของบริษัทนั้น สามารถใช้สัญญาที่อ้างอิงหุ้นตัวเดียวกันเพื่อลดความเสี่ยงเฉพาะบริษัทได้โดยตรง ขณะที่ผู้ส่งออกหรือผู้นำเข้าที่มีรายได้หรือค่าใช้จ่ายเป็นเงินตราต่างประเทศ สามารถใช้สัญญาที่อ้างอิงค่าเงินบาทเพื่อลดผลกระทบจากความผันผวนของอัตราแลกเปลี่ยน ซึ่งเป็นความเสี่ยงที่การกระจายพอร์ตแบบทั่วไปไม่สามารถแก้ไขได้ตรงจุด

กล่าวโดยรวม TFEX ทำให้การกระจายความเสี่ยงไม่ได้หมายถึงการแบ่งเงินไปหลายสินทรัพย์เท่านั้น แต่หมายถึงการมีเครื่องมือที่ช่วยควบคุมความผันผวนของพอร์ต ลดโอกาสขาดทุนรุนแรงในช่วงตลาดไม่เอื้ออำนวย และบริหารความเสี่ยงได้อย่างยืดหยุ่นมากขึ้นในสภาวะเศรษฐกิจที่เปลี่ยนแปลงตลอดเวลา

ตัวอย่างการกระจายความเสี่ยงด้วย TFEX จากแนวคิด MD TFEX คนใหม่

นอกจากแนวทางเบื้องต้นในการใช้ฟิวเจอร์สและออปชั่นดังกล่าวแล้ว ในงานพบปะสื่อ นายตรีวิทย์ ยังได้อธิบายแนวคิดการใช้เครื่องมือในตลาดสัญญาซื้อขายล่วงหน้าผ่านการเปรียบเทียบกับพฤติกรรมในชีวิตประจำวัน เพื่อทำให้ผู้ลงทุนเข้าใจว่าผลิตภัณฑ์ทางการเงินของ TFEX ไม่ใช่เรื่องไกลตัวหรือซับซ้อนอย่างที่หลายคนคิด

นายตรีวิทย์ ระบุว่า หากนำตลาดเงินและตลาดลงทุนมาเทียบกับชีวิตประจำวัน จะพบว่าผู้คนคุ้นเคยกับแนวคิดเดียวกับสัญญาของ TFEX อยู่แล้ว ตัวอย่างที่ใกล้ตัวคือการจองโรงแรมเพื่อเดินทางท่องเที่ยว ซึ่งโดยทั่วไปจะจองล่วงหน้า 2-3 เดือน หรือบางครั้งล่วงหน้า 6 เดือน ไม่ใช่รอให้ถึงวันเดินทางแล้วค่อยจอง เหตุผลสำคัญคือความไม่แน่นอนของราคาในอนาคต ผู้จองต้องการหลีกเลี่ยงความเสี่ยงที่ราคาห้องพักจะปรับสูงขึ้น การตัดสินใจจองล่วงหน้าจึงสะท้อนว่าผู้จองยอมรับราคานั้นได้ ต่อให้ภายหลังราคาจะลดลงก็อาจเสียดายบ้าง แต่ยังมองว่าราคาที่จ่ายไปเป็นราคาที่เหมาะสมกับการเดินทาง

แนวคิดดังกล่าวเปรียบได้โดยตรงกับสัญญาฟิวเจอร์ในตลาด TFEX ซึ่งเป็นการตกลงราคาล่วงหน้า เมื่อถึงเวลาที่กำหนดอีก 3 เดือน 5 เดือน หรือ 6 เดือน คู่สัญญาจะซื้อขายกันตามราคาที่ตกลงไว้ ไม่มีมากหรือน้อยไปกว่านั้น เป็นการจัดการความไม่แน่นอนด้านราคาในอนาคต

อีกตัวอย่างที่นายตรีวิทย์ ยกขึ้นมาคือประกันชีวิตและประกันสุขภาพ ซึ่งแทบทุกคนมี ไม่ว่าจะเป็นประกันโควิด ประกันสุขภาพ หรือประกันชีวิต การมีประกันไม่ได้หมายความว่าอยากเจ็บป่วยหรืออยากใช้สิทธิ์ แต่เป็นการเตรียมเครื่องมือรองรับเหตุการณ์ไม่คาดคิด เพื่อช่วยบรรเทาผลกระทบหรือ downside หากเกิดเหตุไม่พึงประสงค์ขึ้น การซื้อประกันสุขภาพไม่ได้ทำให้สุขภาพดีขึ้นทันที แต่เป็นการป้องกันความเสี่ยงว่า หากเจ็บป่วยอย่างน้อยจะมีเงินบางส่วนมาช่วยดูแลรักษา

หลักคิดนี้สอดคล้องกับผลิตภัณฑ์ในตลาด TFEX โดยเฉพาะออปชัน ซึ่งผู้ลงทุนจ่ายเงินบางส่วนเพื่อซื้อ “สิทธิ” ในการทำธุรกรรมที่ราคาหนึ่ง เป็นการซื้อความคุ้มครอง ไม่ใช่การคาดเดาทิศทางราคาเพียงอย่างเดียว นายตรีวิทย์ ชี้ว่าโดยธรรมชาติแล้วผู้คนคุ้นเคยกับแนวคิดลักษณะนี้ เพียงแต่เมื่ออยู่ในบริบทของผลิตภัณฑ์การเงิน หลายคนมองว่ายาก ทั้งที่จริงแล้วเป็นเพียงเครื่องมืออีกชนิดหนึ่ง หากเข้าใจพื้นฐานอย่างง่าย ก็สามารถนำมาใช้บริหารความเสี่ยงและความผันผวนของการลงทุนได้ และอาจเปลี่ยนความไม่แน่นอนให้เป็นโอกาสในการลงทุนได้ด้วย

ในเชิงการใช้งาน นายตรีวิทย์ ยกตัวอย่างสถานการณ์นักลงทุนที่ถือหุ้นหรือกองทุนอิงดัชนี SET50 ตั้งแต่ก่อนการเลือกตั้ง ซึ่งในขณะนั้นดัชนีอยู่ราว 800 กว่าจุด ก่อนจะปรับขึ้นมาใกล้ระดับ 1,000 จุด เพิ่มขึ้นเกือบ 20% หากนักลงทุนไม่รู้จักเครื่องมือบริหารความเสี่ยง และเริ่มกังวลว่าตลาดอาจปรับฐาน ทางเลือกเดียวคือขายหุ้นหรือกองทุนออกทั้งหมดแล้วถือเงินสด แต่หากรู้จัก TFEX นักลงทุนจะมีทางเลือกเพิ่มขึ้น โดยไม่จำเป็นต้องขายสินทรัพย์เดิม สามารถใช้เงินบางส่วนไปซื้อออปชั่นเพื่อทำหน้าที่เสมือนประกันความเสี่ยง หรือใช้ฟิวเจอร์สเพื่อล็อกความเสี่ยงบางส่วนไว้ได้ จากเดิมที่มีเพียงทางเลือกเดียว กลายเป็นมี 2-3 ทางเลือกในการบริหารพอร์ต

ความเคลื่อนไหวของ TFEX ในการช่วยกระจายความเสี่ยงให้กับนักลงทุน

นายตรีวิทย์ ระบุว่า ปัจจุบันหากพิจารณาตามสัดส่วนแล้ว ผลิตภัณฑ์ในกลุ่ม Equity หรือสินค้าที่อ้างอิงกับตลาดหุ้นยังคงเป็นสินค้าหลักของ TFEX โดยมีสัดส่วนราว 70-80% ของการซื้อขายทั้งหมด ซึ่งตัวเลขดังกล่าวเป็นการประเมินในภาพรวม ครอบคลุมทั้งสัญญา Index Futures โดยเฉพาะ SET50 Index Futures สัญญา Single Stock Futures รวมถึงผลิตภัณฑ์ในฝั่ง Options ที่เกี่ยวข้องกับตลาดหุ้นทั้งหมด

สำหรับพัฒนาการของ Options นายตรีวิทย์อธิบายว่า ในช่วงปีที่ผ่านมา TFEX ได้มีการปรับปรุงหรือ Revamp โครงสร้างผลิตภัณฑ์ในบางส่วน โดยเฉพาะเรื่องของราคาใช้สิทธิ ซึ่งได้ปรับให้ช่วงราคามีความแคบลง ส่งผลให้นักลงทุนสามารถเลือกใช้ Options ได้ง่ายขึ้น และลดความซับซ้อนในการตัดสินใจลงทุน

พัฒนาการอีกด้านหนึ่งที่สำคัญคือการทำงานร่วมกับ market maker ในตลาด SET50 Index Options โดย market maker คือผู้ที่เข้ามาช่วยทำให้การซื้อขายมีราคาที่เหมาะสม มี bid และ offer ที่ใกล้กันมากขึ้น และช่วยสร้างสภาพคล่องให้ตลาดมีความต่อเนื่อง นักลงทุนจึงสามารถซื้อหรือขายได้ในระดับราคาที่ต้องการ

นอกจากนี้ TFEX ยังดึง market maker เข้ามาช่วยเพิ่มสภาพคล่องของตลาด Options นายตรีวิทย์กล่าวว่า ก่อนหน้าที่ TFEX จะเข้าไปหารือและทำงานร่วมกับ market maker นั้น ใบเสนอราคาบนกระดาน โดยเฉพาะสัญญาแบบรายเดือน แทบจะไม่ปรากฏหรือมีอยู่ในปริมาณที่น้อยมาก ทำให้การซื้อขายไม่ต่อเนื่อง

นายตรีวิทย์ระบุว่า TFEX เปิดตัวเครื่องมือ Options Wizard ในเดือนมิถุนายน แต่เมื่อไปดูสถิติช่วงราวเดือนสิงหาคม-กันยายนกลับเห็นว่าสภาพคล่องของ monthly “ดรอปลง” จนแทบไม่มี liquidity ในฝั่งดังกล่าว ทำให้กระดานไม่เอื้อต่อการซื้อขายจริง TFEX จึงเข้าไปหารือกับฝั่ง market maker ให้ช่วยเข้ามาเติมใบเสนอราคา เพิ่มความถี่และความหนาแน่นของ quote และทำให้มีสัญญา monthly บนกระดานมากขึ้น หลังจากปรับแนวทางแล้วจึงเริ่มเห็นสัญญาณที่ชัดขึ้น ทั้งวอลุ่มกลับมา และสัญญา monthly มีการเสนอราคามากขึ้นจนรองรับการซื้อขายได้ต่อเนื่องกว่าเดิม

ในส่วนของสินค้าโภคภัณฑ์กลุ่มโลหะมีค่า นายตรีวิทย์ระบุว่า เป็นอีกหมวดหนึ่งที่นักลงทุนให้ความสนใจอย่างต่อเนื่อง โดยปัจจุบัน TFEX มีสินค้าในกลุ่ม Precious Metals อยู่สองหมวดใหญ่ คือ ทองคำและเงิน สำหรับทองคำนั้น มีทั้งสัญญาที่อ้างอิงทองคำความบริสุทธิ์ 96% และ 99% ซึ่งในทางปฏิบัตินักลงทุนมักเรียกกันในลักษณะทองหนึ่งบาท สองบาท หรือสามบาท โดย Gold Futures มีขนาดสัญญา 10 บาทและ 50 บาท ขณะที่ผลิตภัณฑ์ซึ่งถือเป็นเรือธงและมีนักลงทุนเข้ามาซื้อขายจำนวนมากคือ Gold Online Futures

นายตรีวิทย์อธิบายว่า Gold Online Futures เป็นสัญญาที่อ้างอิงราคาทองคำในตลาดโลก โดยแสดงราคาเป็นดอลลาร์สหรัฐต่อทรอยออนซ์ ซึ่งเป็นรูปแบบที่นักลงทุนคุ้นเคยจากการติดตามราคาทองคำในต่างประเทศ ปัจจุบันหนึ่งสัญญาของ Gold Online Futures เทียบเท่าทองคำ 10 ทรอยออนซ์ แม้ว่าจะอ้างอิงราคาเป็นดอลลาร์สหรัฐ แต่การชำระราคาในระบบจะเป็นเงินบาท

นอกจากนี้ TFEX ยังมี Gold-D ซึ่งเป็นสัญญาที่สามารถส่งมอบทองคำได้จริง และอยู่ในกลุ่มผลิตภัณฑ์ทองคำเช่นเดียวกัน อย่างไรก็ตาม หากพิจารณาในเชิงปริมาณการซื้อขายแล้ว สินค้าหลักยังคงอยู่ที่ Gold Online Futures ซึ่งอ้างอิงราคาดอลลาร์สหรัฐเป็นสำคัญ

สำหรับ Silver Futures นายตรีวิทย์กล่าวว่า ได้เปิดให้ซื้อขายมาระยะหนึ่งแล้ว แต่ในช่วงก่อนหน้านี้ราคายังไม่มีความเคลื่อนไหวมากนัก ทำให้นักลงทุนยังไม่ค่อยรู้จักและยังไม่นำไปใช้เพื่อการป้องกันความเสี่ยงหรือการบริหารความเสี่ยงมากนัก อย่างไรก็ตาม หลังจากช่วงปีที่ผ่านมา โดยเฉพาะต่อเนื่องมาถึงต้นปีนี้ ราคาซิลเวอร์มีความผันผวนและเคลื่อนไหวคึกคักมากขึ้น ส่งผลให้ปริมาณการซื้อขายเพิ่มขึ้นอย่างเห็นได้ชัด ซึ่ง TFEX เตรียมนำเสนอข้อมูลตัวเลขปริมาณการซื้อขายเพื่อสะท้อนแนวโน้มดังกล่าวต่อไป

อีกกลุ่มผลิตภัณฑ์สำคัญคือสัญญาอัตราแลกเปลี่ยน โดยเฉพาะ US Dollar/Thai Baht Futures ซึ่ง TFEX เปิดให้บริการมาหลายปีแล้ว นายตรีวิทย์อธิบายว่า เครื่องมือนี้ตอบโจทย์พฤติกรรมการลงทุนของนักลงทุนไทยในปัจจุบัน ที่หลีกเลี่ยงไม่ได้ต้องนำเงินบาทไปแลกเป็นดอลลาร์สหรัฐเพื่อลงทุนในหุ้นหรือกองทุนต่างประเทศ ข้อมูลจากสถิติของธนาคารแห่งประเทศไทยสะท้อนว่า ในแต่ละปีมีเงินทุนไหลออกไปแลกเป็นดอลลาร์สหรัฐเพื่อการลงทุนในต่างประเทศในปริมาณค่อนข้างมาก

นายตรีวิทย์ยกตัวอย่างสถานการณ์ว่า แม้นักลงทุนจะได้รับผลตอบแทนจากการลงทุนในหุ้นต่างประเทศในระดับที่สูง เช่น ประมาณ 10% แต่เมื่อถึงเวลานำเงินกลับมาแลกเป็นเงินบาท อาจเผชิญกับความเสี่ยงจากเงินบาทแข็งค่า จากเดิมที่อัตราแลกเปลี่ยนอยู่ที่ 33 บาทต่อดอลลาร์ อาจแข็งค่ามาอยู่ที่ระดับ 31 บาทต่อดอลลาร์ ทำให้ผลตอบแทนจากการลงทุนถูกหักล้างไปเกือบทั้งหมด เมื่อรวมกับภาระภาษี ผลลัพธ์สุดท้ายอาจแทบไม่เหลือกำไรจริง เครื่องมืออย่าง US Dollar/Thai Baht Futures จึงเข้ามาช่วยให้นักลงทุนสามารถล็อกอัตราแลกเปลี่ยนล่วงหน้า โดยกำไรหรือขาดทุนจากสัญญาฟิวเจอร์สสามารถนำมาชดเชยกับการแลกเงินจริงเมื่อถึงเวลา ทำให้ความเสี่ยงจากอัตราแลกเปลี่ยนลดลงอย่างมีนัยสำคัญ

นอกจากนี้ เมื่อช่วงปลายปีที่ผ่านมา TFEX ยังได้เปิดตัว Dollar/Thai Baht Options เพื่อเพิ่มทางเลือกให้นักลงทุนที่ไม่ต้องการล็อกราคาแบบตายตัว แต่ต้องการบริหารความเสี่ยงในลักษณะของการ “ซื้อประกัน” อัตราแลกเปลี่ยน โดยนักลงทุนจ่ายค่าพรีเมียมเพื่อคุ้มครองความเสี่ยง หากค่าเงินเคลื่อนไหวในทิศทางที่ไม่พึงประสงค์ เมื่อถึงเวลานำเงินกลับมาแลก นักลงทุนสามารถใช้สิทธิในออปชั่นเพื่อรับส่วนต่างมาชดเชยผลขาดทุนจากค่าเงินได้

นายตรีวิทย์เน้นย้ำว่า การรู้จักและเข้าใจเครื่องมือของ TFEX ช่วยเพิ่มทางเลือกให้กับนักลงทุน และสะท้อนให้เห็นว่า TFEX ไม่ได้เป็นเพียงพื้นที่สำหรับการเก็งกำไรเท่านั้น แต่ยังเป็นเครื่องมือสำคัญในการบริหารความเสี่ยงจากสินทรัพย์ที่ถืออยู่จริง ไม่ว่าจะเป็นการลงทุนในต่างประเทศ ความเสี่ยงจากอัตราแลกเปลี่ยน หรือแม้แต่การถือครองทองคำที่สะสมมาตั้งแต่อดีต ซึ่งสามารถนำ Gold Futures หรือ Gold Online Futures มาประยุกต์ใช้เพื่อป้องกันไม่ให้มูลค่าทรัพย์สินลดลงจากความผันผวนของราคาได้ นี่คืออีกมุมหนึ่งของการใช้ผลิตภัณฑ์ TFEX ในการบริหารความเสี่ยงในชีวิตจริงของนักลงทุนอย่างเป็นรูปธรรม

TFEX เดินเกมใหม่ ดันสู่ “เครื่องมือบริหารความเสี่ยง” มากกว่าแค่ตลาดเก็งกำไร

นายตรีวิทย์ กล่าวว่า TFEX เปิดดำเนินการมาตั้งแต่ปี 2549 และหากมองย้อนกลับไปในช่วงสองถึงสามปีที่ผ่านมา ต้องยอมรับว่าจำนวนสัญญาซื้อขายในตลาดลดลง โดยปัจจัยสำคัญมาจากสภาวะตลาดการเงินโดยรวม รวมถึงโครงสร้างการลงทุนของ TFEX ที่มีความกระจุกตัวอยู่ในกลุ่มตราสารทุนค่อนข้างมาก

ในช่วงที่ผ่านมา ความสนใจของนักลงทุนยังคงโฟกัสอยู่ที่ผลิตภัณฑ์ที่อ้างอิงกับหุ้นเป็นหลัก โดยเฉพาะสัญญาที่เชื่อมโยงกับ SET50 เมื่อใดที่ตลาดหุ้นซบเซา ปริมาณการซื้อขายในส่วนนี้ก็ย่อมหดตัวลงตามไปด้วย ซึ่งถือเป็นลักษณะปกติของการไหลเวียนของเงินลงทุน

อย่างไรก็ตาม สิ่งที่ TFEX เห็นควบคู่กัน คือการขยายตัวของผลิตภัณฑ์ที่ไม่ใช่ตราสารทุน หรือ non-equity ไม่ว่าจะเป็นโลหะมีค่าอย่างทองคำ หรือผลิตภัณฑ์อ้างอิงอัตราแลกเปลี่ยน ซึ่งในช่วงที่ผ่านมาเติบโตขึ้นค่อนข้างมาก หากพิจารณาในเชิงสัดส่วน ปัจจุบันผลิตภัณฑ์ที่อ้างอิงกับตราสารทุนยังคงครองสัดส่วนประมาณ 77% ของทั้งตลาด ขณะที่อีกประมาณ 20-30% เป็นผลิตภัณฑ์ non-equity โดยกลุ่มทองคำและ FX มีสัดส่วนใกล้เคียงกัน และถือเป็นกลุ่มที่มีบทบาทเพิ่มขึ้นอย่างต่อเนื่อง

ในแง่ตัวเลขภาพรวม ปีที่ผ่านมา TFEX มีปริมาณการซื้อขายเฉลี่ยอยู่ที่ราว 416,352 สัญญาต่อวัน ลดลงจากปี 2567 ซึ่งอยู่ราว 480,000 สัญญาต่อวัน ขณะที่ในช่วงก่อนหน้านั้น โดยเฉพาะในปีที่ตลาดหุ้นอยู่ในช่วงพีค ปริมาณสัญญาเคยขยับขึ้นไปมากกว่า 500,000 สัญญาต่อวัน และบางช่วงเกือบแตะระดับ 600,000 สัญญาต่อวัน

นายตรีวิทย์ระบุว่า ความแตกต่างของตัวเลขในแต่ละปีไม่ได้สะท้อนประเด็นด้านราคา แต่สะท้อนระดับสภาพคล่องและกิจกรรมการลงทุนในตลาดเป็นหลัก กล่าวคือ แม้ตลาดอนุพันธ์จะสามารถใช้ทำกำไรได้ทั้งในภาวะตลาดขาขึ้นและขาลง แต่หากกิจกรรมในตลาดโดยรวมลดลง จำนวนสัญญาซื้อขายก็ย่อมลดลงตามไปด้วย

นายตรีวิทย์อธิบายเพิ่มเติมว่า การเปลี่ยนแปลงของระดับดัชนีไม่ได้มีความสัมพันธ์โดยตรงกับจำนวนสัญญาในตลาดอนุพันธ์ โดยยกตัวอย่างดัชนี SET50 ที่ก่อนการเลือกตั้งเคยอยู่ราว 800 จุด และขยับขึ้นมาประมาณ 1,000 จุดในปัจจุบัน ระดับดัชนีที่ปรับตัวขึ้นไม่ได้หมายความว่าจำนวนสัญญาจะเพิ่มขึ้นเสมอไป เพราะตัวแปรสำคัญคือปริมาณการซื้อขายในตลาดหลักทรัพย์ ซึ่งหากมีมูลค่าการซื้อขายต่อวันสูง ตลาด TFEX ก็จะได้รับอานิสงส์ด้านจำนวนสัญญา แต่ทั้งหมดไม่ใช่เรื่องของราคาโดยตรง

สำหรับทิศทางในปีนี้ นายตรีวิทย์ระบุชัดว่า เป้าหมายของ TFEX ไม่ได้มุ่งเน้นที่การเพิ่มจำนวนสัญญาเป็นหลัก แต่ต้องการยกระดับบทบาทของตลาดให้เป็น “เครื่องมือจำเป็น” สำหรับนักลงทุนในการบริหารความเสี่ยง พร้อมทั้งลบภาพจำเดิมที่มองว่า TFEX เป็นตลาดสำหรับการเก็งกำไรเท่านั้น โดยต้องการให้ TFEX ถูกมองเป็นเครื่องมือที่ช่วยคิดและช่วยบริหารความเสี่ยงในพอร์ตการลงทุนหุ้นควบคู่ไปกับการลงทุนในตลาดทุน

ในด้านตัวชี้วัดความสำเร็จ นายตรีวิทย์กล่าวว่า TFEX ไม่ได้ให้ความสำคัญกับ hard KPI ในเชิงปริมาณ แต่ให้ความสำคัญกับการทำให้นักลงทุนเข้าใจเครื่องมือมากขึ้น สร้างความเชื่อมั่นและความไว้วางใจในตลาด รวมถึงยกระดับประสบการณ์ของผู้ใช้งาน สิ่งเหล่านี้จำเป็นต้องอาศัยการพัฒนาผลิตภัณฑ์ให้ตอบโจทย์มากขึ้น ทั้งการเพิ่มจำนวนผลิตภัณฑ์ การปรับรูปแบบผลิตภัณฑ์เดิมให้ใช้งานได้ง่ายขึ้น และการออกแบบผลิตภัณฑ์ใหม่ เช่น สัญญาอายุสั้น สัญญาขนาดเล็ก และผลิตภัณฑ์ที่มีลักษณะใกล้เคียงตลาดสปอต ซึ่งทั้งหมดมาจากการสำรวจและรับฟังความคิดเห็นจากนักลงทุน ทั้งรายย่อย สถาบัน และผู้ใช้งานจริงในตลาด

อีกหนึ่งประเด็นสำคัญ คือการขยายฐานนักลงทุน โดยปัจจุบันนักลงทุนในตลาดทุนไทยมีราว 4-5 ล้านราย แต่ผู้ที่เข้ามาใช้ TFEX มีสัดส่วนไม่ถึง 10% ซึ่งถือว่าน้อยมาก สาเหตุสำคัญมาจากภาพจำเดิมที่มองว่าตลาดอนุพันธ์เหมาะสำหรับนักเก็งกำไรที่ต้องมีความเชี่ยวชาญสูง ต้องเข้าใจเครื่องมือซับซ้อน และต้องมีประสบการณ์มาก่อน ภารกิจของ TFEX จึงอยู่ที่การเปิดโลกให้นักลงทุนทั่วไปสามารถนำเครื่องมือเหล่านี้ไปใช้ได้อย่างมีประสิทธิภาพ ผ่านการสื่อสารที่เน้นกรณีใช้งานจริง ไม่ว่าจะเป็นการลงทุนในหุ้นไทยหรือหุ้นต่างประเทศ และการป้องกันความเสี่ยงของพอร์ตโดยรวม

นายตรีวิทย์ยอมรับว่า การเปลี่ยนแปลงดังกล่าวต้องเริ่มจากตัวผู้บริหารและทีมงานเอง โดยต้องปรับวิธีการสื่อสารให้เข้าใจง่ายขึ้น เปิดรับข้อเสนอแนะจากสื่อและผู้มีส่วนเกี่ยวข้อง และพร้อมปรับปรุงการนำเสนอเพื่อให้เข้าถึงนักลงทุนรุ่นใหม่และนักลงทุนทั่วไปได้มากขึ้น ซึ่งไม่ใช่ภาระของบุคคลใดบุคคลหนึ่ง แต่เป็นความพยายามร่วมกันของทั้งองค์กร

ในด้านอันดับของ TFEX หากประเมินตามจำนวนสัญญา ปีที่ผ่านมา TFEX มีปริมาณซื้อขายเฉลี่ยกว่า 400,000 สัญญาต่อวัน หรือคิดเป็นราว 100 กว่าล้านสัญญาต่อปี เมื่อเทียบในระดับภูมิภาคอาเซียน TFEX เป็นรองเพียงตลาดสิงคโปร์ ขณะที่ในระดับเอเชียอยู่ราวอันดับที่ 18 นายตรีวิทย์มองว่า หากสามารถเพิ่มผลิตภัณฑ์และขยายฐานนักลงทุนได้อย่างต่อเนื่อง TFEX มีศักยภาพที่จะขยายปริมาณสัญญาเพิ่มขึ้นเป็นสองเท่าในระยะถัดไป และเข้าใกล้ระดับของตลาดอย่างไต้หวันหรือสิงคโปร์ที่มีปริมาณการซื้อขายราว 200-300 ล้านสัญญาต่อปี

อย่างไรก็ดี เขาย้ำว่า ตัวเลขเหล่านี้ไม่ควรถูกนำมาใช้เป็น hard KPI เพราะการเพิ่มจำนวนสัญญาควรเป็นผลลัพธ์จากการที่นักลงทุนสามารถนำ TFEX ไปใช้งานได้จริง และหากเพียงสามารถเพิ่มสัดส่วนนักลงทุนจากไม่ถึง 10% ให้ขยับขึ้นอย่างมีนัยสำคัญ ก็สะท้อนว่าตลาดอนุพันธ์ได้เริ่มทำหน้าที่เป็นเครื่องมือบริหารความเสี่ยงที่นักลงทุนเข้าถึงและใช้งานได้จริงตามเป้าหมายแล้ว

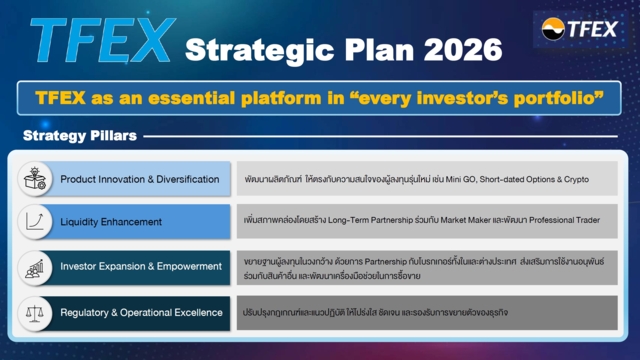

แผนพัฒนา TFEX และผลิตภัณฑ์ใหม่ในอีก 12 เดือน

นายตรีวิทย์ วังวรวุฒิ กรรมการผู้จัดการ บริษัท ตลาดสัญญาซื้อขายล่วงหน้า (ประเทศไทย) จำกัด (มหาชน) หรือ TFEX อธิบายถึงทิศทางการพัฒนาผลิตภัณฑ์ในช่วง 12 เดือนข้างหน้า โดยระบุว่า แผนงานหลักของ TFEX จะมุ่งไปที่การเติม “ช่องว่าง” ของตลาดอนุพันธ์ไทย ทั้งในมิติของอายุสัญญา ขนาดสัญญา และความเข้าใจของนักลงทุนต่อกลไกราคา แบ่งการพิจารณาออกเป็นสองฝั่งใหญ่ คือผลิตภัณฑ์ที่อ้างอิงสินทรัพย์ฝั่งหุ้น (Equity) และผลิตภัณฑ์ที่ไม่ใช่หุ้น (Non-Equity)

ในฝั่ง Equity นายตรีวิทย์ชี้ว่า สิ่งที่ยังขาดอยู่ชัดเจนคือสัญญาอายุสั้น หรือ Short-Dated ซึ่งหมายถึงสัญญาที่มีอายุเพียงไม่กี่วันหรือไม่กี่สัปดาห์ แตกต่างจากสัญญามาตรฐานในปัจจุบันที่มักมีอายุสามเดือนหรือหกเดือน นายตรีวิทย์อธิบายว่า นักลงทุนจำนวนมากไม่ได้ต้องการบริหารความเสี่ยงยาวขนาดนั้น แต่มีมุมมองหรือความจำเป็นเฉพาะช่วงเวลา เช่น ต้องการป้องกันความเสี่ยงเพียงหนึ่งสัปดาห์หรือหนึ่งเดือน ทำไมจึงต้องถูกบังคับให้ใช้สัญญาสามเดือนหรือหกเดือน ซึ่งเกินความต้องการจริง

เมื่อเปรียบเทียบกับตลาดอนุพันธ์ในต่างประเทศ จะเห็นว่ามีทั้งสัญญารายสัปดาห์และรายเดือนให้เลือกใช้แล้ว แต่ TFEX ยังไม่มีผลิตภัณฑ์ในลักษณะนี้ นายตรีวิทย์ยกตัวอย่างสถานการณ์สมมติ เช่น หลังการเลือกตั้ง หากนักลงทุนมีมุมมองเพียงช่วงหนึ่งสัปดาห์หลังเหตุการณ์สำคัญ ก็อยากมีเครื่องมือที่ตอบโจทย์มุมมองระยะสั้นได้โดยตรง ซึ่ง Short-Dated คือคำตอบที่ TFEX กำลังศึกษาและพัฒนา

นายตรีวิทย์อธิบายต่อว่า ในกรณีของออปชั่น สัญญาอายุสั้นจะช่วยให้ค่าพรีเมียมลดลง ทำให้ต้นทุนของนักลงทุนต่ำลง และเปิดโอกาสให้นักลงทุนรายย่อยเข้าถึงเครื่องมือได้ง่ายขึ้น ตัวอย่างที่เห็นได้ชัดคือช่วงที่ TFEX เปิดตัวแอปพลิเคชั่น Options Wizard ใหม่ในปีที่ผ่านมา ในช่วงแรกยังไม่มีออปชั่นรายเดือน ทำให้เมื่อสัญญารายเดือนหมดอายุ นักลงทุนต้องข้ามไปใช้สัญญาสามเดือนทันที ส่งผลให้ค่าพรีเมียมแพงขึ้นอย่างชัดเจน นักลงทุนจำนวนหนึ่งสะท้อนว่าตนเองไม่ได้ต้องการสัญญาที่ยาวขนาดนั้น แต่มีมุมมองระยะสั้นเท่านั้น

หลังจาก TFEX พูดคุยกับฝั่ง Market Maker เพื่อเพิ่มสภาพคล่องในสัญญารายเดือน ก็พบว่านักลงทุนกลับมาใช้ออปชันเพื่อบริหารความเสี่ยงมากขึ้น ประสบการณ์ดังกล่าวย้ำชัดว่าสิ่งที่ตลาดต้องการคือ “ความยืดหยุ่นของอายุสัญญา” และเป็นเหตุผลสำคัญที่ Short-Dated ถูกบรรจุไว้เป็นหนึ่งในแผนงานหลัก

นอกจาก Short-Dated แล้ว อีกแนวคิดสำคัญที่ TFEX กำลังศึกษา คือผลิตภัณฑ์ในลักษณะ Spotlike ซึ่งนายตรีวิทย์เน้นย้ำว่าไม่ใช่คำว่า Spotlight แต่เป็นคำว่า Spotlike หมายถึงสัญญาที่มีพฤติกรรมราคาใกล้เคียงกับราคาสปอตมากที่สุด นายตรีวิทย์อธิบายกลไกราคาให้เห็นภาพว่า ราคาฟิวเจอร์สตามหลักการจะเท่ากับราคาสปอตในปัจจุบัน บวกด้วยต้นทุนการถือครองหรือ Carry Cost ซึ่งสะท้อนต้นทุนและความเสี่ยงจากการถือสัญญาไปจนถึงวันครบอายุ

ด้วยเหตุนี้ ราคาฟิวเจอร์สจึงมักไม่เท่ากับราคาสปอต เช่น ในกรณีของทองคำ หากราคาสปอตอยู่ที่ 5,000 ฟิวเจอร์สอาจอยู่ที่ 5,100 ส่วนต่างนี้มาจาก Carry Cost นักลงทุนจำนวนมาก โดยเฉพาะรายย่อย มักตั้งคำถามว่าทำไมราคาจึงไม่เท่ากัน และส่วนต่างดังกล่าวมาจากไหน ทั้งที่ในทางปฏิบัติ เวลาซื้อและขายฟิวเจอร์สในอายุสัญญาเดียวกัน ส่วนต่างนี้ก็ถูกสะท้อนอยู่ทั้งฝั่งซื้อและฝั่งขาย ไม่ได้เป็นต้นทุนที่หายไปอย่างที่หลายคนเข้าใจผิด

แนวคิด Spotlike คือการเปลี่ยนจากการล็อกราคาล่วงหน้าตามอายุสัญญา มาเป็นการออกแบบสัญญาที่ถือไปได้นานเท่าไรก็ได้ โดย Carry Cost จะถูก “ซอยย่อย” คิดเพิ่มตามจำนวนวันที่ถือจริง หากถือเพียงหนึ่งวัน ก็จ่าย Carry Cost แค่หนึ่งวัน หากถือสองหรือสามวันก็เพิ่มตามนั้น ทำให้ราคาฟิวเจอร์สเคลื่อนไหวใกล้กับราคาสปอตมากขึ้นอย่างเป็นธรรมชาติ วิธีนี้จะช่วยให้นักลงทุนเข้าใจกลไกราคาได้ง่ายขึ้น และมองว่าสัญญาอนุพันธ์เป็นเครื่องมือที่สะท้อนราคาปัจจุบันมากกว่าการคำนวณสูตรซับซ้อน

นายตรีวิทย์เน้นว่า Short-Dated กับ Spotlike เป็นคนละแนวคิดกันโดยสิ้นเชิง Short-Dated คือการกำหนดอายุสัญญาให้สั้นลง เช่น รายสัปดาห์หรือรายเดือน ขณะที่ Spotlike คือการออกแบบให้สัญญาอ้างอิงราคาปัจจุบันและคิดต้นทุนตามระยะเวลาที่ถือจริง มุมมองของฟิวเจอร์สดั้งเดิมคือการมองไปข้างหน้า เช่น สามเดือนข้างหน้า แต่ Spotlike คือการมอง “วันนี้” และบวกต้นทุนเพิ่มไปตามวันที่ใช้งาน

ในเชิงการนำไปใช้ นายตรีวิทย์ระบุว่า Short-Dated และ Spotlike สามารถใช้ได้ทั้งกับผลิตภัณฑ์ฝั่งหุ้นและไม่ใช่หุ้น แต่ในเชิงโรดแมป TFEX มองว่า Short-Dated มีแนวโน้มเริ่มจากฝั่ง Equity ก่อน โดยเฉพาะ SET50 Index Options ซึ่งเหมาะกับการบริหารความเสี่ยงระยะสั้น และอาจเห็นความคืบหน้าในช่วงครึ่งหลังของปีนี้ ทั้งนี้ ทุกขั้นตอนยังต้องผ่านการพิจารณาของคณะกรรมการ TFEX และหน่วยงานกำกับดูแล

สำหรับ Spotlike TFEX มองว่าสินทรัพย์ที่เหมาะสมในระยะแรกคือกลุ่ม Precious Metals โดยเฉพาะทองคำ เนื่องจากนักลงทุนคุ้นเคยกับราคาสปอตอยู่แล้ว และเข้าใจความเคลื่อนไหวของราคาได้ง่ายกว่า

ควบคู่กับแนวคิดดังกล่าว TFEX ยังเตรียมเปิดตัว Mini Gold Online Futures ซึ่งเป็นการลดขนาดสัญญาจากเดิมหนึ่งสัญญาเท่ากับทองคำ 10 ออนซ์ เหลือเพียง 1 ออนซ์ นายตรีวิทย์อธิบายว่าราคาทองคำปรับตัวขึ้นแรงตั้งแต่ปี 2567 ส่งผลให้เงินวางมาร์จิ้นเพิ่มขึ้นเกือบเท่าตัว จากเดิมที่ต้องใช้เงินประมาณสี่ถึงห้าหมื่นบาทต่อสัญญา ปัจจุบันเพิ่มเป็นระดับแสนบาทถึงหนึ่งแสนสองหมื่นบาท ทำให้นักลงทุนทั่วไปเริ่มเข้าถึงได้ยาก

เมื่อคิดเป็นมูลค่าทองคำ 10 ออนซ์ จะเทียบเท่ากับเงินลงทุนระดับหนึ่งล้านห้าหรือหนึ่งล้านหกแสนบาท หากนักลงทุนต้องการถือทองคำเพียง 10% ของพอร์ต ก็หมายความว่าพอร์ตต้องมีขนาดใหญ่มาก การลดขนาดสัญญาเหลือ 1 ออนซ์ ทำให้เงินลงทุนลดลงมาอยู่ราวหนึ่งแสนห้าหมื่นบาท ซึ่งเหมาะสมกับโครงสร้างพอร์ตของนักลงทุนทั่วไปมากกว่า

นายตรีวิทย์ระบุว่า ในช่วงครึ่งหลังของปีนี้ ผลิตภัณฑ์ที่มีความชัดเจนและคาดว่าจะออกมาเป็นลำดับแรกคือ Mini Gold Futures ส่วน Spotlike ยังอยู่ระหว่างการพิจารณาว่าจะสามารถเปิดตัวได้ภายในปีนี้หรือไม่ โดยอาจมีมากกว่าหนึ่งผลิตภัณฑ์ นอกจากนี้ ใน Pipeline ยังมีการศึกษาโลหะมีค่าอื่น ๆ เช่น ซิลเวอร์ ซึ่งได้รับความสนใจมากขึ้น แต่การปรับขึ้นของราคาก็ทำให้เงินวางมาร์จิ้นต่อสัญญาเพิ่มขึ้นหลายหมื่นบาท TFEX จึงอยู่ระหว่างการพิจารณาว่าควรพัฒนา Mini Silver เพื่อให้ตอบโจทย์นักลงทุนทั่วไปหรือไม่

นายตรีวิทย์ยังกล่าวถึงประสบการณ์ในตลาดต่างประเทศว่า การมีสัญญา Mini และ Micro เป็นเรื่องปกติในตลาดใหญ่ เช่น ตลาดในสหรัฐฯ ซึ่งช่วยขยายฐานผู้ใช้งาน และทำให้โครงสร้างผลิตภัณฑ์สอดคล้องกับมาตรฐานสากล TFEX จึงต้องการเดินไปในทิศทางเดียวกัน โดยพิจารณาทั้งมิติของนักลงทุนรายย่อย นักลงทุนสถาบัน และผู้ประกอบการที่ต้องการบริหารความเสี่ยงด้านวัตถุดิบ

ท้ายที่สุด นายตรีวิทย์สรุปว่า การทำให้สัญญามีขนาดเล็กลงและอายุสั้นลง มีเป้าหมายหลักสองประการ คือ หนึ่ง เพิ่มโอกาสให้นักลงทุนทุกระดับสามารถเข้าถึงเครื่องมือบริหารความเสี่ยงได้ ไม่จำกัดเฉพาะผู้ที่มีพอร์ตขนาดใหญ่ และสอง ทำให้เครื่องมือสอดคล้องกับพฤติกรรมตลาดที่ผันผวนและเปลี่ยนแปลงรวดเร็ว นักลงทุนจำนวนมากในปัจจุบันอาจต้องการป้องกันความเสี่ยงเพียงช่วงเวลาสั้น ๆ ไม่ใช่สามหรือหกเดือนเหมือนในอดีต โดย TFEX คาดหวังว่าการพัฒนาผลิตภัณฑ์ในลักษณะนี้จะช่วยให้นักลงทุนสามารถรับมือกับความไม่แน่นอนของตลาดได้อย่างมีประสิทธิภาพมากขึ้น