ผู้พัฒนาอสังหาฯ ไทยอาการไม่ดี การเงินอ่อนแอ หนี้สูง-กระแสเงินสดตึงตัว

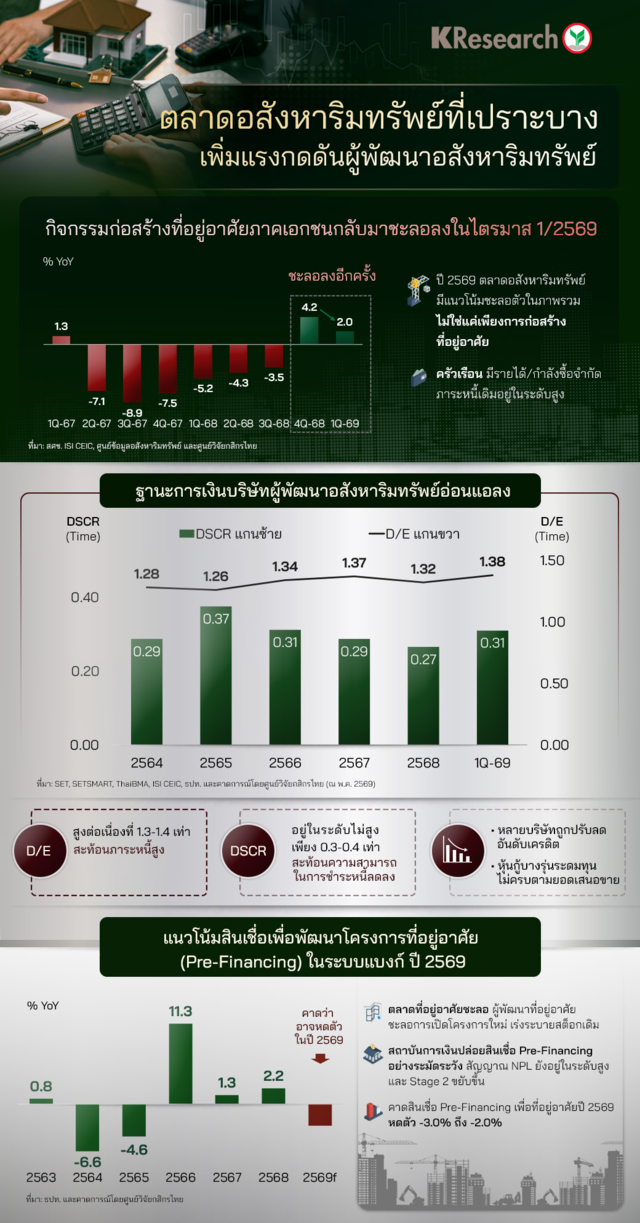

ตลาดอสังหาริมทรัพย์ไทยยังอยู่ในภาวะเปราะบาง แม้ข้อมูลไตรมาส 1/2569 จะสะท้อนว่ากิจกรรมการก่อสร้างที่อยู่อาศัยของภาคเอกชนยังขยายตัวได้ 2.0% เมื่อเทียบกับช่วงเดียวกันปีก่อน แต่แรงส่งดังกล่าวเริ่มอ่อนลงเมื่อเทียบกับไตรมาส 4/2568 ที่ขยายตัว 4.0% สะท้อนภาพการฟื้นตัวที่ยังไม่มั่นคง และยังไม่เพียงพอจะยืนยันว่าตลาดที่อยู่อาศัยกลับเข้าสู่รอบขาขึ้นอย่างชัดเจน

ข่าวที่เกี่ยวข้อง

สัญญาณชะลอตัวดังกล่าวเกิดขึ้นท่ามกลางปัจจัยกดดันหลายด้าน โดยเฉพาะแนวโน้มเศรษฐกิจที่มีโอกาสเติบโตช้าลง กำลังซื้อของครัวเรือนที่ยังฟื้นตัวไม่เต็มที่ และอุปทานคงค้างที่อยู่ในระดับสูง ภาวะเหล่านี้ทำให้ตลาดอสังหาริมทรัพย์ในช่วงที่เหลือของปี 2569 ยังต้องเผชิญแรงกดดันทั้งในฝั่งยอดขาย ยอดโอน และการตัดสินใจลงทุนเปิดโครงการใหม่

แรงกดดันดังกล่าวมีแนวโน้มส่งผลโดยตรงต่อฐานะทางการเงินของผู้พัฒนาโครงการ โดยเฉพาะหากยอดขายและยอดโอนกลับมาชะลอลง ซึ่งจะกระทบต่อกระแสเงินสดรับของผู้ประกอบการ ในขณะที่ภาระต้นทุนทางการเงินและภาระหนี้เดิมยังอยู่ในระดับสูง ทำให้ความสามารถในการบริหารสภาพคล่อง การชำระหนี้ และการขยายโครงการใหม่มีข้อจำกัดมากขึ้น

กิจกรรมก่อสร้างยังขยายตัว แต่แรงส่งเริ่มอ่อนลง

ข้อมูลจาก KResearch ระบุว่า กิจกรรมก่อสร้างที่อยู่อาศัยภาคเอกชนในไตรมาส 1/2569 ขยายตัว 2.0% เมื่อเทียบกับช่วงเดียวกันปีก่อน ซึ่งยังถือเป็นการขยายตัวต่อเนื่องหลังจากไตรมาส 4/2568 กลับมาเป็นบวก แต่จังหวะการเติบโตที่ลดลงจาก 4.0% ในไตรมาสก่อนหน้า สะท้อนว่าตลาดยังขาดแรงหนุนที่ต่อเนื่องและแข็งแรงเพียงพอ

หากพิจารณาย้อนกลับไปในช่วงก่อนหน้า ตลาดเคยอยู่ในภาวะหดตัวต่อเนื่องหลายไตรมาส โดยกิจกรรมก่อสร้างที่อยู่อาศัยภาคเอกชนติดลบ 7.1% ในไตรมาส 2/2567 ติดลบ 8.9% ในไตรมาส 3/2567 และติดลบ 7.5% ในไตรมาส 4/2567 ก่อนที่ปี 2568 จะยังหดตัวต่อเนื่องในช่วง 3 ไตรมาสแรก ได้แก่ ติดลบ 5.2% ในไตรมาส 1/2568 ติดลบ 4.3% ในไตรมาส 2/2568 และติดลบ 3.5% ในไตรมาส 3/2568

แม้การกลับมาขยายตัวในช่วงปลายปี 2568 ต่อเนื่องถึงต้นปี 2569 จะช่วยลดแรงกดดันบางส่วน แต่ภาพรวมยังสะท้อนว่าการฟื้นตัวของกิจกรรมก่อสร้างมีลักษณะเปราะบาง โดยเฉพาะเมื่อกำลังซื้อยังไม่กลับมาเต็มที่ และผู้ประกอบการยังต้องเผชิญอุปทานคงค้างในระดับสูง ส่งผลให้การเปิดโครงการใหม่อาจต้องดำเนินอย่างระมัดระวังมากขึ้น

ฐานะการเงินผู้พัฒนาโครงการอ่อนแอ หนี้สูง-กระแสเงินสดตึงตัว

ความเสี่ยงด้านเครดิตของผู้พัฒนาโครงการมีแนวโน้มเพิ่มขึ้น ท่ามกลางโจทย์ด้านสภาพคล่องและภาวะการระดมทุนที่ยากขึ้น โดยอัตราส่วนทางการเงินของผู้พัฒนาอสังหาริมทรัพย์ทยอยอ่อนแอลงในช่วง 3 ปีที่ผ่านมา สะท้อนจากอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น หรือ D/E ที่ยังอยู่ในระดับสูงประมาณ 1.3-1.4 เท่า และอยู่ที่ 1.38 เท่าในไตรมาส 1/2569

เมื่อพิจารณาตามข้อมูลรายปี D/E อยู่ที่ 1.28 เท่าในปี 2564 ก่อนลดลงเล็กน้อยเป็น 1.26 เท่าในปี 2565 จากนั้นเพิ่มขึ้นเป็น 1.34 เท่าในปี 2566 และ 1.37 เท่าในปี 2567 แม้ปี 2568 จะลดลงมาอยู่ที่ 1.32 เท่า แต่ในไตรมาส 1/2569 กลับขยับขึ้นเป็น 1.38 เท่า สะท้อนว่าภาระหนี้ของผู้ประกอบการยังอยู่ในระดับสูง และยังเป็นข้อจำกัดสำคัญต่อความยืดหยุ่นทางการเงิน

ขณะเดียวกัน อัตราส่วนความสามารถในการชำระภาระผูกพัน หรือ DSCR อยู่ในระดับเพียงประมาณ 0.27-0.37 เท่า โดยในไตรมาส 1/2569 อยู่ที่ 0.31 เท่า ระดับดังกล่าวสะท้อนว่ากระแสเงินสดจากการดำเนินงานอาจไม่เพียงพอรองรับภาระหนี้ที่จะครบกำหนดภายใน 1 ปี โดยเฉพาะในกลุ่มผู้ประกอบการที่มีสต็อกคงค้างสูง มีภาระหนี้เดิมมาก และพึ่งพาแหล่งเงินทุนภายนอกเป็นหลัก

ข้อมูลในช่วงที่ผ่านมาแสดงให้เห็นว่า DSCR อยู่ที่ 0.29 เท่าในปี 2564 เพิ่มขึ้นเป็น 0.37 เท่าในปี 2565 ก่อนลดลงมาอยู่ที่ 0.31 เท่าในปี 2566 และ 0.29 เท่าในปี 2567 จากนั้นลดลงต่อเนื่องเป็น 0.27 เท่าในปี 2568 ก่อนฟื้นขึ้นเล็กน้อยเป็น 0.31 เท่าในไตรมาส 1/2569 แม้จะดีขึ้นจากปีก่อนหน้า แต่ยังอยู่ในระดับต่ำเมื่อเทียบกับภาระหนี้ที่ยังสูง

แรงกดดันต่อฐานะการเงินเริ่มสะท้อนผ่านการปรับลดอันดับเครดิตของบริษัทพัฒนาอสังหาริมทรัพย์บางราย ขณะเดียวกัน ปริมาณการออกตราสารหนี้ระยะยาวในช่วง 4 เดือนแรกของปี 2569 ลดลง 27.6% เมื่อเทียบกับช่วงเดียวกันปีก่อน สะท้อนว่าภาวะการระดมทุนของผู้ประกอบการเผชิญข้อจำกัดมากขึ้น ทั้งจากต้นทุนทางการเงิน ภาระหนี้เดิม และความระมัดระวังของตลาดทุนต่อความเสี่ยงในกลุ่มอสังหาริมทรัพย์

สินเชื่อ Pre-financing หดตัว สะท้อนความระมัดระวังทั้งแบงก์และผู้ประกอบการ

แรงกดดันในภาคอสังหาริมทรัพย์ยังสะท้อนผ่านสินเชื่อ Pre-financing หรือสินเชื่อเพื่อพัฒนาโครงการที่อยู่อาศัยในระบบธนาคารพาณิชย์ โดยยอดคงค้างสินเชื่อกลุ่มนี้หดตัว 6.5% เมื่อเทียบกับช่วงเดียวกันปีก่อนในไตรมาส 1/2569 ถือเป็นสัญญาณว่าทั้งสถาบันการเงินและผู้ประกอบการต่างระมัดระวังมากขึ้นต่อการขยายการลงทุนในโครงการใหม่

การหดตัวของสินเชื่อ Pre-financing เกิดขึ้นทั้งในกลุ่มที่อยู่อาศัยแนวราบและคอนโดมิเนียม โดยสินเชื่อเพื่อผู้พัฒนาที่อยู่อาศัยแนวราบลดลง 7.9% เมื่อเทียบกับช่วงเดียวกันปีก่อน ส่วนสินเชื่อเพื่อผู้พัฒนาคอนโดมิเนียมลดลง 4.0% สะท้อนว่าความระมัดระวังไม่ได้จำกัดอยู่เฉพาะสินค้าประเภทใดประเภทหนึ่ง แต่กระจายอยู่ในตลาดที่อยู่อาศัยโดยรวม

ข้อมูลย้อนหลังของสินเชื่อ Pre-financing แสดงให้เห็นความผันผวนของตลาดอย่างชัดเจน โดยสินเชื่อกลุ่มนี้ขยายตัว 0.8% ในปี 2563 ก่อนหดตัว 6.6% ในปี 2564 และหดตัว 4.6% ในปี 2565 จากนั้นกลับมาขยายตัวแรง 11.3% ในปี 2566 ก่อนชะลอลงเหลือ 1.3% ในปี 2567 และขยายตัว 2.2% ในปี 2568

อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทยประเมินว่า ภาพดังกล่าวมีโอกาสลากยาวเข้าสู่ช่วงครึ่งหลังของปี 2569 โดยสินเชื่อ Pre-financing เพื่อพัฒนาที่อยู่อาศัยของระบบธนาคารมีแนวโน้มหดตัวประมาณ 3.0% ถึง 2.0% ในปี 2569 เมื่อเทียบกับปี 2568 ที่ยังขยายตัวได้ 2.2% ภาวะดังกล่าวสอดคล้องกับแนวโน้มการชะลอเปิดโครงการใหม่ การเน้นระบายสต็อก และการรักษาสภาพคล่องมากกว่าการขยายการลงทุน

ในภาพรวม ตลาดอสังหาริมทรัพย์ปี 2569 ยังเผชิญแรงกดดันต่อเนื่องทั้งจากกำลังซื้อที่ยังฟื้นตัวจำกัด อุปทานคงค้างในระดับสูง ฐานะการเงินของผู้ประกอบการที่อ่อนแอลง และท่าทีระมัดระวังของสถาบันการเงิน ภาวะดังกล่าวทำให้การฟื้นตัวของตลาดยังมีความไม่แน่นอนสูง และทำให้ผู้ประกอบการต้องให้ความสำคัญกับกระแสเงินสด การบริหารหนี้ และการระบายสต็อกมากกว่าการเร่งขยายโครงการใหม่ในช่วงที่เหลือของปี 2569