ตลาดพลาสติกรีไซเคิลเติบโต ผู้ผลิตต้องเตรียมพร้อม-ปรับตัวอย่างไร

ปัญหาการจัดการขยะเป็นหนึ่งในความท้าทายด้านสิ่งแวดล้อมที่สำคัญของโลก สาเหตุหลักมาจากการใช้บรรจุภัณฑ์แบบใช้ครั้งเดียวและระบบจัดการขยะที่ยังไม่มีประสิทธิภาพเพียงพอ หลายประเทศ/กลุ่มเศรษฐกิจ อย่างสหภาพยุโรป ญี่ปุ่น และจีน เริ่มผลักดันมาตรการ Extended Producer Responsibility (EPR) กำหนดให้ผู้ผลิตต้องรับผิดชอบสินค้าตลอดวงจรชีวิต รวมถึงการรีไซเคิล และยังมีแผนจะกำหนดสัดส่วนการใช้พลาสติกรีไซเคิลในสินค้าที่วางขายในประเทศ

ข่าวที่เกี่ยวข้อง

ปัจจัยเหล่านี้ทำให้ผู้ผลิตและส่งออกไปยังตลาดดังกล่าวจำเป็นต้องหันมาใช้พลาสติกรีไซเคิลในการผลิตสินค้ามากขึ้น และขณะเดียวกันก็เป็นโอกาสทางธุรกิจในอุตสาหกรรมพลาสติกรีไซเคิล ซึ่งศูนย์วิจัย Krungthai COMPASS ธนาคารกรุงไทย เขียนบทวิเคราะห์ “โอกาสทางธุรกิจในอุตสาหกรรมพลาสติกรีไซเคิลภายใต้กติกาด้านสิ่งแวดล้อมใหม่” ระบุว่า ความต้องการพลาสติกรีไซเคิลของไทยมีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 6.2%CAGR ในช่วงปี 2568-2573

ภาพรวมการรีไซเคิลพลาสติกในไทย

Krungthai COMPASS ให้ข้อมูลภาพรวมว่า การซื้อขายพลาสติกรีไซเคิลในประเทศไทยพึ่งพาการซื้อขายนอกระบบจากผู้ค้ารายย่อยเป็นหลัก ประกอบกับในปัจจุบัน ภาครัฐของไทยยังไม่มีมาตรการบังคับทางกฎหมายให้ผู้ประกอบการต้องรับผิดชอบในการจัดการซากสินค้าที่ผลิตขึ้นมา ทำให้ผู้ประกอบการไทยไม่นำพลาสติกเหลือใช้มาใช้ประโยชน์มากนัก อัตราการรีไซเคิลพลาสติกของไทยอยู่ที่เพียง 25% ในปี 2568

อย่างไรก็ตาม ภาครัฐของไทยอยู่ระหว่างเตรียมผลักดัน พ.ร.บ.ซากเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ และ พ.ร.บ.การจัดการบรรจุภัณฑ์อย่างยั่งยืน ซึ่งเป็นแนวความคิดที่สอดคล้องกับมาตรการ EPR ของหลายประเทศ นอกจากนี้ ผู้ประกอบการชั้นนำของโลกที่ประกอบธุรกิจในไทย เช่น ยูนิลีเวอร์ (Unilever) ได้ตั้งเป้าหมายที่จะใช้พลาสติกรีไซเคิลในการผลิตบรรจุภัณฑ์มากขึ้น ซึ่งปัจจัยเหล่านี้ช่วยหนุนความต้องการใช้พลาสติกรีไซเคิลของไทยในระยะข้างหน้า

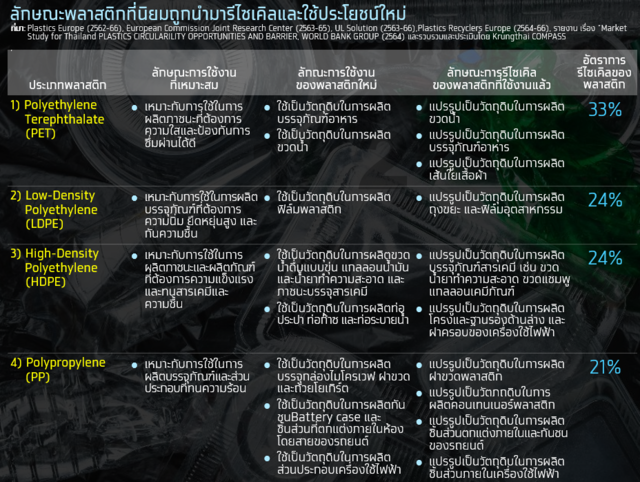

หากมองย้อนไปดูพัฒนาการในการนำเอาขยะพลาสติกกลับมาใช้ประโยชน์ ประเทศไทยมีพัฒนาการที่ดีขึ้น สะท้อนได้จากอัตราการรีไซเคิลของขยะพลาสติกที่เพิ่มขึ้นจาก 18% ในปี 2561 เป็น 25% ในปี 2568 ส่งผลให้ขยะพลาสติกราว 700,000 ตัน ถูกนำมารีไซเคิลและใช้ประโยชน์ใหม่อีกครั้ง โดยพลาสติกที่นิยมนำมารีไซเคิลใหม่มีทั้งหมด 4 ประเภท ดังนี้

- Polyethylene Terephthalate (PET) ซึ่งมักถูกใช้เป็นวัตถุดิบในการผลิตขวดน้ำดื่มและบรรจุภัณฑ์อาหาร โดยปัจจุบันอัตราการรีไซเคิลพลาสติกประเภท PET อยู่ที่ราว 33%

- Low-Density Polyethylene (LDPE) ซึ่งมักถูกใช้เป็นวัตถุดิบในการผลิตฟิล์มพลาสติก ปัจจุบันอัตราการรีไซเคิลของพลาสติกประเภท LDPE อยู่ที่ราว 24%

- High-Density Polyethylene (HDPE) ซึ่งมักถูกใช้เป็นวัตถุดิบในการผลิตขวดน้ำดื่มแบบขุ่น แกลลอนน้ำมัน ขวดน้ำยาทำความสะอาด และภาชนะบรรจุสารเคมี รวมทั้งถังเชื้อเพลิงของรถยนต์ ปัจจุบันอัตราการรีไซเคิลของพลาสติกประเภท HDPE อยู่ที่ราว 24%

- Polypropylene (PP) ซึ่งมักถูกใช้เป็นวัตถุดิบในการผลิตกล่องอาหารที่อุ่นไมโครเวฟได้ ฝาขวด และส่วนประกอบเครื่องใช้ไฟฟ้า รวมทั้งถูกใช้เป็นวัตถุดิบในการผลิต battery case กันชน และชิ้นส่วนที่ตกแต่งภายในห้องโดยสารของรถยนต์ ปัจจุบันอัตราการรีไซเคิล PP อยู่ที่ราว 21%

ทั้งนี้ ปัจจุบันผู้ประกอบธุรกิจรีไซเคิลพลาสติกในไทยผลิตพลาสติกรีไซเคิลประเภท PET มากที่สุด สะท้อนได้จากกำลังการผลิตพลาสติกรีไซเคิลประเภทดังกล่าวที่ผู้ประกอบการของไทยมีมากที่สุด

แนวโน้มดีมานด์โตต่อเนื่อง ต้องเร่งเพิ่มกำลังการผลิต

แม้ว่าผู้ผลิตพลาสติกรีไซเคิลในไทยยังมีกำลังการผลิตเพียงพอที่รองรับความต้องพลาสติกดังกล่าวในปัจจุบัน แต่ศูนย์วิจัย Krungthai COMPASS มองว่า ความต้องการพลาสติกรีไซเคิลของไทยมีแนวโน้มเพิ่มขึ้นในระยะข้างหน้า ซึ่งทำให้ผู้ประกอบการจำเป็นต้องขยายกำลังการผลิตพลาสติกรีไซเคิล เพื่อรองรับความต้องการที่เพิ่มขึ้นในอนาคต

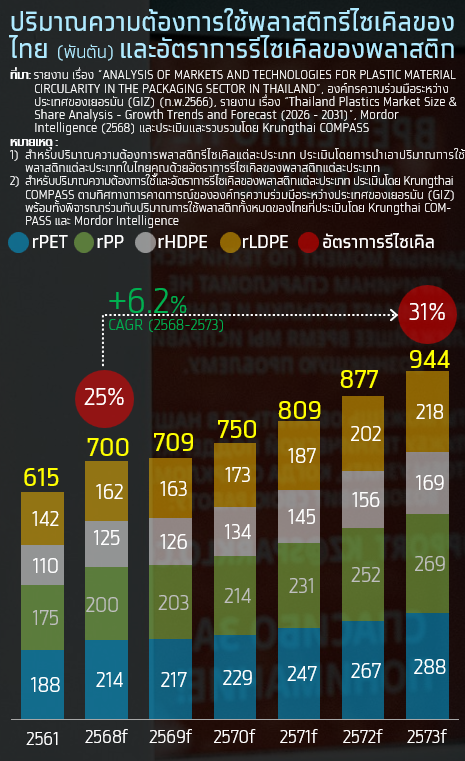

Krungthai COMPASS คาดว่า ปริมาณความต้องการใช้พลาสติกรีไซเคิลของไทยจะเพิ่มจาก 700,000 ตันในปี 2568 เป็น 944,065 ตันในปี 2573 หรือเติบโตเฉลี่ยปีละ 6.2%CAGR ซึ่งส่งผลให้อัตราการรีไซเคิลของพลาสติกในไทยคาดว่าจะเพิ่มขึ้นจาก 25% ในปี 2568 เป็น 31% ในปี 2573 โดยการคาดการณ์นี้สอดคล้องกับการประเมินขององค์กรความร่วมมือระหว่างประเทศของเยอรมัน (GIZ) ซึ่งมีแรงขับเคลื่อนหลัก 4 ประการ ดังนี้

1. บริษัทอาหารและเครื่องดื่มข้ามชาติชั้นนำของโลกในไทยมีเป้าหมายที่จะเพิ่มสัดส่วนการใช้พลาสติกรีไซเคิลในการผลิตขวดพลาสติกและบรรจุภัณฑ์ ซึ่งช่วยหนุนความต้องการใช้พลาสติกรีไซเคิลประเภท PET (rPET) ในระยะข้างหน้า

2. บริษัทรถยนต์ชั้นนำของโลกในไทยมีแนวโน้มที่จะใช้พลาสติกรีไซเคิลในการผลิตส่วนประกอบรถยนต์ เช่น กันชนของรถยนต์มากขึ้น หลังคณะกรรมาธิการยุโรปมีแผนที่จะกำหนดว่ารถยนต์ใหม่ที่วางจำหน่ายในสหภาพยุโรปต้องมีสัดส่วนพลาสติกรีไซเคิลอย่างน้อย 15% ภายใน 6 ปี และ 25% ภายใน 10 ปี หลังมาตรการดังกล่าวมีผลบังคับใช้ (ปัจจุบันอยู่ในระหว่างกระบวนการนิติบัญญัติ) ซึ่งช่วยหนุนความต้องการใช้พลาสติกรีไซเคิลประเภท PP(rPP) ในระยะข้างหน้า

3. ผู้ผลิตเครื่องใช้ไฟฟ้าและชิ้นส่วนอิเล็กทรอนิกส์ในไทยมีแนวโน้มที่จะใช้พลาสติกรีไซเคิลประเภท HDPE (rHDPE) ในการผลิตสินค้ามากขึ้น เมื่อ พ.ร.บ.ซากเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (WEEE Act) มีผลบังคับใช้ทางกฎหมาย โดยปัจจุบัน WEEE Act ถูกจัดทำขึ้นมาแล้ว และอยู่ในระหว่างการรับฟังความคิดเห็นของประชาชน โดย WEEE Act. จะกำหนดให้ผู้ผลิตและนำเข้าเครื่องใช้ไฟฟ้าและชิ้นส่วนอิเล็กทรอนิกส์ต้องรับผิดชอบในการรวบรวมซากสินค้าจากผู้บริโภคเพื่อมากำจัดเศษซากสินค้าหรือรีไซเคิล

4. ผู้ผลิตสินค้าอุปโภคและบริโภค และผู้ค้าปลีกและค้าส่งสินค้าในไทยมีแนวโน้มที่จะนำเอาพลาสติก รีไซเคิลแบบ LDPE (rLDPE) มาใช้เป็นวัตถุดิบในการผลิตบรรจุภัณฑ์ชั้นนอกมากขึ้น เมื่อ พ.ร.บ.การจัดการบรรจุภัณฑ์อย่างยั่งยืน (SPMA Act.) มีผลบังคับใช้ทางกฎหมาย ซึ่งปัจจุบัน SPMA Act. ถูกจัดทำขึ้นมาแล้ว และอยู่ในระหว่างการรับฟังความคิดเห็นของประชาชน โดย SPMA Act. จะกำหนดให้ผู้ผลิต เจ้าของแบรนด์และผู้นำเข้าบรรจุภัณฑ์เพื่อจำหน่ายในประเทศต้องรับผิดชอบในการรวบรวมบรรจุภัณฑ์ที่เหลือใช้และกำจัดหรือแปรสภาพบรรจุภัณฑ์

จากการพิจารณาแนวโน้มความต้องการใช้พลาสติกรีไซเคิลที่วิเคราะห์ในข้างต้น Krungthai COMPASS ประเมินว่า กำลังการผลิต rPP rLDPE และ rHDPE สามารถรองรับความต้องการได้ถึงปี 2570 ดังนั้น จึงจำเป็นต้องเพิ่มกำลังการผลิตพลาสติกรีไซเคิลอย่างน้อยราว 121,220 ตัน/ปี เพื่อให้สามารถรองรับความต้องการได้จนถึงปี 2573 โดยคาดว่าจะก่อให้เกิดเม็ดเงินลงทุนเบื้องต้นราว 2.7-6.0 พันล้านบาท ซึ่งประเมินจากงบการลงทุนกำลังการผลิตพลาสติกรีไซเคิลของผู้ประกอบการในไทย

Krungthai COMPASS ชี้ว่า ความต้องการใช้พลาสติกรีไซเคิลของไทยมีแนวโน้มเพิ่มขึ้นต่อเนื่อง จึงเป็นโอกาสทางธุรกิจสำหรับผู้ประกอบการรายเดิมและรายใหม่ที่เข้ามาลงทุนกำลังการผลิตพลาสติกรีไซเคิลเพิ่มเติม เพื่อรองรับความต้องการที่เพิ่มขึ้นในอนาคต

ลงทุนรีไซเคิลพลาสติกประเภทใดมีศักยภาพสูงสุด

สำหรับการประเมินศักยภาพในการลงทุนกำลังการผลิตของพลาสติกรีไซเคิลว่าพลาสติกประเภทใดมีศักยภาพสูงหรือต่ำ Krungthai COMPASS แนะให้ประเมินจากสองปัจจัย คือ ความต้องการกำลังการผลิตพลาสติกรีไซเคิลแต่ละประเภทเป็นปัจจัย และอัตรากำไรจากการผลิตพลาสติกรีไซเคิลแต่ละประเภท

จากประเมินศักยภาพในการลงทุนกำลังการผลิตพลาสติกรีไซเคิล โดยพิจารณาสองปัจจัยดังกล่าว Krungthai COMPASS พบว่า การลงทุนกำลังการผลิต rPP เป็นการลงทุนที่มีศักยภาพมากที่สุด เมื่อเทียบกับพลาสติกรีไซเคิลประเภทอื่น สะท้อนได้จากคะแนนรวมด้านศักยภาพในการลงทุนกำลังการผลิต rPP ที่สูงถึง 5 เนื่องจาก 2 เหตุผล ดังนี้

1. ผู้ผลิต rPP มีความต้องการการเพิ่มกำลังการผลิตมากที่สุด เพื่อรองรับความต้องใช้ rPP ในการผลิตส่วนประกอบรถยนต์และเครื่องใช้ไฟฟ้าที่มีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่องในอนาคต หลังคณะกรรมาธิการยุโรปมีแผนจะกำหนดสัดส่วนการใช้พลาสติกรีไซเคิลในการผลิตรถยนต์ที่ขายในยุโรป และภาครัฐของไทยมีแผนจะบังคับให้ผู้ผลิตเครื่องใช้ไฟฟ้าต้องรับผิดชอบในการกำจัดหรือรีไซเคิลซากสินค้าของตนเองในอนาคต

2. อัตรากำไรจากการดำเนินงานของการผลิต rPP สูงกว่าผู้ผลิตพลาสติกรีไซเคิลอื่น ๆ เพราะต้นทุนการผลิต rPP ต่ำกว่าพลาสติกรีไซเคิลประเภทอื่น ๆ

3 แนวทางปรับตัวของผู้ผลิต ให้เติบโตระยะยาว

สำหรับแนวทางในการปรับตัวของผู้ผลิตพลาสติกรีไซเคิล Krungthai COMPASS แนะว่า เพื่อให้ธุรกิจสามารถเข้าถึงตลาดที่มีศักยภาพได้มากขึ้น และมีแนวโน้มเติบโตในระยะยาว ผู้ประกอบธุรกิจผลิตพลาสติกรีไซเคิลในไทยสามารถปรับตัวตามแนวทางดังต่อไปนี้

1. ผู้ผลิตพลาสติกรีไซเคิลในไทยควรขอใบรับรองมาตรฐานที่ตลาดโลกต้องการ เช่น ISO:9001 GRS และ IS0:14001 เพื่อที่จะเข้าถึงการซื้อขายของผู้ผลิตเครื่องใช้ไฟฟ้า รถยนต์ และอาหารชั้นนำของโลกได้มากขึ้น

ปัจจุบัน ผู้ผลิตพลาสติกรีไซเคิลรายใหญ่ยังมีสัดส่วนการได้รับใบรับรองมาตรฐานบางประเภท เช่น ISO:45001 และ GRS ที่ค่อนข้างต่ำ ส่วนผู้ประกอบการรายเล็กมีใบรับรองมาตรฐานดังกล่าวน้อยมาก จึงทำให้ผู้ประกอบการไทยเข้าถึงตลาดผู้ผลิตเครื่องใช้ไฟฟ้า รถยนต์ และอาหารชั้นนำของโลกค่อนข้างยาก ดังนั้น ผู้ผลิตพลาสติกรีไซเคิลของไทยควรขอใบรับรองมาตรฐาน ISO:9001 ISO: 14001 ISO:45001 และ GRS ซึ่งมีค่าใช้จ่ายรวมทั้งหมด 3.4-6.4 ล้านบาท เพื่อให้สามารถเข้าถึงตลาดกลุ่มผู้ผลิตสินค้าชั้นนำของโลกได้มากขึ้น

2. ผู้ผลิตพลาสติกรีไซเคิลในไทยสามารถเพิ่มคุณภาพและความแข็งแรงของพลาสติกรีไซเคิล เพื่อให้คุณสมบัติของสินค้าเป็นไปตามมาตรฐานของผู้ผลิตรถยนต์และเครื่องใช้ไฟฟ้าชั้นโลกโดยการใช้วิธี Compatibilization แม้วิธีนี้จะทำให้ค่าใช้จ่ายในการผลิต rPP เพิ่มขึ้นราว 19% แต่ค่าใช้จ่ายในการผลิตและดำเนินการทั้งหมดของ rPP ยังต่ำกว่าราคารับซื้อ rPP โดยเฉลี่ยในไทย ดังนั้น ผู้ผลิตยังสามารถทำกำไรได้จากการขาย rPP ที่ผ่านการทำ Compatibilization

3. ผู้ผลิตพลาสติกรีไซเคิลสามารถร่วมมือกับหน่วยงานภาครัฐเพื่อสร้างสถานีจัดเก็บขยะรีไซเคิล รวมทั้งร่วมมือกับผู้ประกอบการในห่วงโซ่อุปทานการผลิตพลาสติกรีไซเคิล เพื่อพัฒนา Application ที่เผยแพร่ข้อมูลต่าง ๆ ซึ่งทำให้ผู้ผลิตพลาสติกรีไซเคิลสามารถเข้าถึงแหล่งวัตถุดิบได้อย่างสะดวกมากขึ้น และสามารถบริหารจัดการต้นทุนวัตถุดิบได้อย่างมีประสิทธิภาพมากขึ้น