สรุปกรณี สุภาพร พิมพงษ์ ก.ล.ต.ชี้ข้อมูลไม่จริง ลบพ้นระบบ ลุยดำเนินคดี

กรณีของ ‘สุภาพร พิมพงษ์’ กลายเป็นประเด็นร้อนในตลาดทุน ไม่เพียงเพราะการปรากฏชื่อผู้ถือหุ้นรายใหญ่ของ TRUE ที่ไม่มีใครรู้จัก แต่ยังลุกลามไปสู่คำถามถึงความน่าเชื่อถือของระบบเปิดเผยข้อมูลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ซึ่งเป็นข้อมูลสำคัญที่นักลงทุนใช้ประกอบการตัดสินใจลงทุน

ข่าวที่เกี่ยวข้อง

ชนวนของเรื่องเกิดขึ้นหลังมีการยื่นแบบรายงานการได้มาซึ่งหลักทรัพย์ (แบบ 246-2) ต่อ ก.ล.ต. ระบุว่า สุภาพร พิมพงษ์ ได้เข้าซื้อหุ้นบริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TRUE เพิ่มเติมเมื่อวันที่ 15 มิถุนายน 2569 จนถือหุ้นรวม 7.0992% คิดเป็นมูลค่าราว 30,000 ล้านบาท แต่เนื่องจากชื่อของเธอไม่เคยเป็นที่รู้จักในฐานะนักลงทุนรายใหญ่หรือบุคคลในแวดวงธุรกิจมาก่อน จึงนำไปสู่คำถามถึงตัวตน แหล่งที่มาของเงินลงทุน และความเป็นไปได้ว่าธุรกรรมดังกล่าวเกิดขึ้นจริงหรือไม่

เมื่อตรวจสอบย้อนหลัง ยังพบว่าชื่อของสุภาพรเคยปรากฏในแบบรายงาน 246-2 ของบริษัทจดทะเบียนหลายแห่ง ทั้ง TRUE, KBANK, AAV, BBL, GJS และ MAJOR โดยบางกรณีระบุการถือหุ้นในสัดส่วนสูง แต่กลับไม่พบชื่อเป็นผู้ถือหุ้นรายใหญ่ในข้อมูลที่บริษัทเปิดเผยต่อสาธารณะ ยิ่งส่งผลให้ความน่าเชื่อถือของระบบเปิดเผยข้อมูลของสำนักงาน ก.ล.ต.ถูกตั้งคำถามมากยิ่งขึ้น

พิรุธหลายจุด TRUE ชี้ข้อมูลเท็จ รัฐมนตรีคลังสั่งเร่งตรวจสอบ

ฝั่งบริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TRUE เจ้าของหุ้นที่เกิดเหตุได้แจ้งต่อตลาดหลักทรัพย์ฯ ในวันที่ 6 กรกฎาคมว่า ข้อมูลในแบบรายงานดังกล่าวอาจไม่ถูกต้อง โดยเฉพาะการระบุว่ามีการได้มาซึ่ง ‘หุ้นบุริมสิทธิ’ ขณะที่บริษัทไม่เคยขายหุ้นประเภทนี้ให้บุคคลภายนอกและปัจจุบันไม่มีหุ้นประเภทดังกล่าวอยู่แล้ว พร้อมแจ้งข้อเท็จจริงให้ ก.ล.ต. ตรวจสอบ

ขณะที่ ก.ล.ต. ได้ออกแถลงการณ์เมื่อวันที่ 7 กรกฎาคม ระบุว่า อยู่ระหว่างตรวจสอบเชิงลึก หลังพบข้อมูลหลายประการที่ไม่สอดคล้อง และเตือนว่าหากพบการรายงานข้อมูลอันเป็นเท็จ ผู้กระทำอาจมีความผิดตามพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ รวมถึงกฎหมายอื่นที่เกี่ยวข้อง

ด้านเอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลังเปิดเผยในวันที่ 8 กรกฎาคมว่า ได้กำชับเลขาธิการสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ให้เร่งตรวจสอบกรณีนี้ โดยให้ดำเนินการให้เกิดความโปร่งใส เพราะเป็นเรื่องที่กระทบต่อความเชื่อมั่นของนักลงทุน และกระทบต่อการทำหน้าที่ของ ก.ล.ต.ด้วย

ก.ล.ต.สอบพบข้อมูลเท็จ 3 ประเด็น ถอดออกจากระบบ

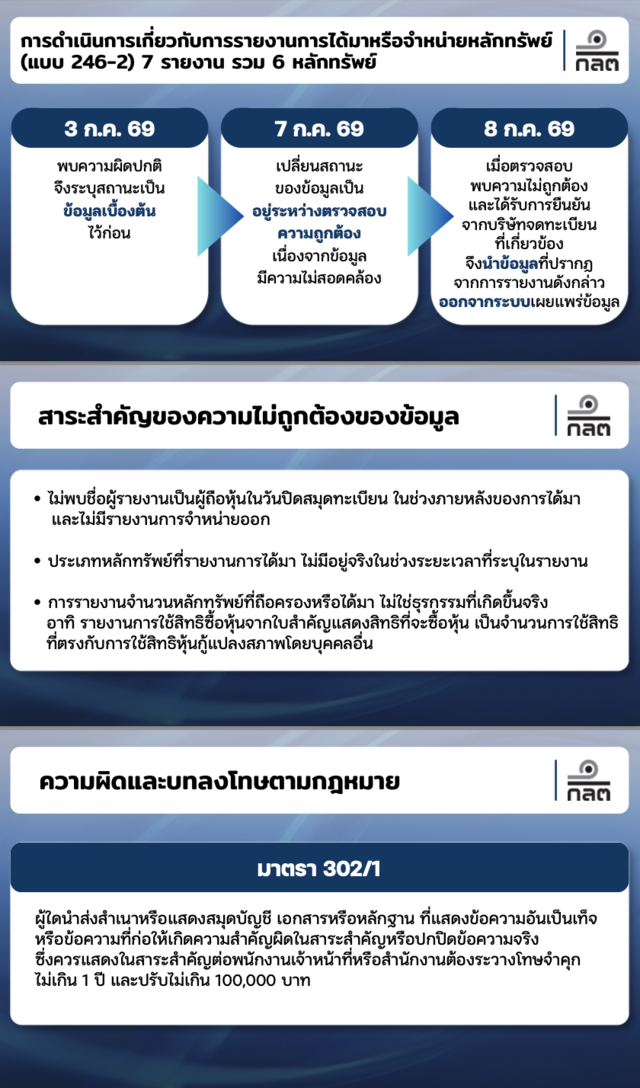

ล่าสุด วันนี้ (9 กรกฎาคม) ก.ล.ต.ออกแถลงการณ์เพิ่มเติม ระบุว่า หลังตรวจพบความผิดปกติของการรายงานแบบ 246-2 จำนวน 7 รายงาน ครอบคลุม 6 หลักทรัพย์ และต่อมาตรวจสอบพบว่า ข้อมูลไม่ถูกต้อง ประกอบกับได้รับการยืนยันจากบริษัทจดทะเบียนที่เกี่ยวข้องเมื่อวันที่ 8 กรกฎาคม จึงได้นำข้อมูลดังกล่าวออกจากระบบเผยแพร่ข้อมูลแล้ว

ก.ล.ต.ระบุว่า ความไม่ถูกต้องของข้อมูลที่ตรวจพบสาระสำคัญ 3 ประเด็น ได้แก่

- ไม่พบชื่อผู้รายงานเป็นผู้ถือหุ้นในวันปิดสมุดทะเบียนภายหลังการได้มา และไม่มีรายงานการจำหน่ายหลักทรัพย์ออก

- ประเภทหลักทรัพย์ที่รายงานว่าได้มาไม่มีอยู่จริงในช่วงเวลาที่ระบุในรายงาน

- จำนวนหลักทรัพย์ที่รายงานว่าได้มาหรือถือครอง ไม่ใช่ธุรกรรมที่เกิดขึ้นจริง เช่น การรายงานการใช้สิทธิซื้อหุ้นจากใบสำคัญแสดงสิทธิ โดยใช้จำนวนเดียวกับการใช้สิทธิหุ้นกู้แปลงสภาพของบุคคลอื่น

ในส่วนระบบรายงานแบบ 246-2 ก.ล.ต.ชี้แจงว่า ระบบมีมาตรการตรวจสอบตัวตนของ ‘ผู้ส่งข้อมูล’ โดยมีขั้นตอนยืนยันตัวตนหลายชั้น ผู้ลงทะเบียนต้องกรอกข้อมูลส่วนบุคคลให้ตรงกับฐานข้อมูลทะเบียนราษฎรของกรมการปกครอง หากข้อมูลไม่ตรง ระบบจะปฏิเสธการลงทะเบียน และเมื่อข้อมูลตรงกันแล้ว ผู้ลงทะเบียนต้องยืนยันตัวตนผ่านระบบ OTP ที่ส่งไปยังหมายเลขโทรศัพท์ ก่อนจึงจะสามารถบันทึกข้อมูลเข้าสู่ระบบได้ พร้อมรับรองว่าข้อมูลที่รายงานเป็นความจริงและยินยอมให้เปิดเผยต่อสาธารณะ

นอกจากนี้ ก.ล.ต.ยังตรวจพบว่า ผู้รายงานรายเดียวกันได้ยื่นรายงานการได้มาหรือจำหน่ายหลักทรัพย์ตามมาตรา 59 (แบบ 59) โดยที่ไม่ได้เป็นกรรมการ ผู้บริหาร หรือบุคคลที่มีหน้าที่รายงานตามกฎหมาย จึงได้นำข้อมูลดังกล่าวออกจากระบบแล้ว ทั้งนี้ ระบบรายงานแบบ 59 มีกระบวนการยืนยันตัวตนในลักษณะเดียวกับแบบ 246-2

ด้านการบังคับใช้กฎหมาย ก.ล.ต.ระบุว่า ขณะนี้อยู่ระหว่างให้บุคคลที่เกี่ยวข้องชี้แจงข้อเท็จจริงตามกระบวนการของสำนักงาน พร้อมย้ำว่า กรณีการนำส่งข้อมูลที่เป็นเท็จหรืออาจก่อให้เกิดความสำคัญผิดในสาระสำคัญต่อ ก.ล.ต. ซึ่งเป็นข้อมูลที่เปิดเผยต่อประชาชน อาจเข้าข่ายเป็นความผิดตามมาตรา 302/1 แห่งพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ซึ่งกำหนดโทษจำคุกไม่เกิน 1 ปี และปรับไม่เกิน 100,000 บาท

ทั้งนี้ เนื้อหาในแถลงการณ์ของ ก.ล.ต.ฉบับเต็ม มีดังนี้

“สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ขอแจ้งผลการตรวจสอบเกี่ยวกับการรายงานการได้มาหรือจำหน่ายหลักทรัพย์ (แบบ 246-2) กรณีดังกล่าวที่มีการรายงานการได้มาของหลักทรัพย์ จำนวน 7 รายงาน รวม 6 หลักทรัพย์ ซึ่งเป็นการได้มาของหลักทรัพย์ที่ต่างเวลากันตั้งแต่ปี 2564 เป็นต้นมา โดยมีการบันทึกเข้ามาในระบบเมื่อวันที่ 30 มิถุนายน 2569 และวันที่ 2 กรกฎาคม 2569 โดยเมื่อ ก.ล.ต. พบความผิดปกติจึงระบุสถานะเป็น ‘ข้อมูลเบื้องต้น’ ไว้ก่อนเมื่อวันที่ 3 กรกฎาคม 2569 ต่อมาเมื่อวันที่ 7 กรกฎาคม 2569 ก.ล.ต.จึงได้มีการเปลี่ยนสถานะของข้อมูลเป็น ‘อยู่ระหว่างตรวจสอบความถูกต้อง’ เนื่องจากข้อมูลมีความไม่สอดคล้อง และเมื่อตรวจสอบพบความไม่ถูกต้อง ประกอบกับได้รับการยืนยันจากบริษัทจดทะเบียนที่เกี่ยวข้องเมื่อวันที่ 8 กรกฎาคม 2569 ก.ล.ต.จึงนำข้อมูลที่ปรากฏจากการรายงานดังกล่าวออกจากระบบเผยแพร่ข้อมูล ซึ่งการดำเนินการของ ก.ล.ต.ให้ความสำคัญกับข้อมูลที่มีการเผยแพร่เพื่อประกอบการตัดสินใจลงทุน จึงมีการดำเนินการเพื่อระบุสถานะของข้อมูลและนำข้อมูลออกจากระบบเมื่อพบความไม่ถูกต้องตามกระบวนการข้างต้น

“สำหรับประเด็นความไม่ถูกต้องของข้อมูลดังกล่าว สรุปสาระสำคัญได้ดังนี้

1. ไม่พบชื่อผู้รายงานเป็นผู้ถือหุ้นในวันปิดสมุดทะเบียน ในช่วงภายหลังของการได้มาและไม่มีรายงานการจำหน่ายออก

2. ประเภทหลักทรัพย์ที่รายงานการได้มา ไม่มีอยู่จริงในช่วงระยะเวลาที่ระบุในรายงาน

3. การรายงานจำนวนหลักทรัพย์ที่ถือครองหรือได้มา ไม่ใช่ธุรกรรมที่เกิดขึ้นจริง อาทิ รายงานการใช้สิทธิซื้อหุ้นจากใบสำคัญแสดงสิทธิที่จะซื้อหุ้น เป็นจำนวนการใช้สิทธิที่ตรงกับการใช้สิทธิหุ้นกู้แปลงสภาพโดยบุคคลอื่น

“ในส่วนของระบบการรายงานแบบ 246-2 ก.ล.ต. จัดให้มีกระบวนการยืนยันตัวตน โดยผู้ที่ประสงค์จะบันทึกข้อมูลในระบบต้องลงทะเบียนและระบุข้อมูลส่วนบุคคลที่ตรงกับข้อมูลที่อยู่ในฐานข้อมูลทะเบียนราษฎรของกรมการปกครอง ซึ่งระบบจะมีการสอบยันกับฐานข้อมูลทะเบียนราษฎรดังกล่าว และหากข้อมูลไม่ตรงกันระบบจะปฏิเสธการลงทะเบียน เฉพาะกรณีที่ข้อมูลตรงกันจึงจะมีกระบวนการให้ยืนยันตัวตนผ่านระบบ OTP ไปยังหมายเลขโทรศัพท์ของผู้ลงทะเบียน โดยภายหลังจากลงทะเบียนเสร็จสิ้นสมบูรณ์แล้วจึงสามารถบันทึกข้อมูลเพื่อรายงานแบบ 246-2 โดยผู้รายงานจะต้องมีการรับรองความถูกต้องครบถ้วนตามความเป็นจริง และรับทราบว่าข้อมูลที่บันทึกนั้นจะถูกเผยแพร่ต่อสาธารณะ

“นอกจากนี้ ก.ล.ต. ได้ตรวจสอบแล้วพบว่า ผู้รายงานรายดังกล่าวมีการรายงานการได้มาซึ่งหลักทรัพย์ตามมาตรา 59 (แบบ 59) โดยที่ไม่ได้เป็นกรรมการหรือผู้บริหารหรือบุคคลที่มีหน้าที่รายงานตามมาตราดังกล่าว ก.ล.ต. จึงได้ดำเนินการนำข้อมูลออกจากระบบแล้ว ซึ่งระบบการรายงานแบบ 59 มีกระบวนการลงทะเบียนเพื่อยืนยันตัวตนในลักษณะเดียวกันกับการรายงานแบบ 246-2

“ด้านการบังคับใช้กฎหมาย ขณะนี้อยู่ในขั้นตอนการให้บุคคลที่เกี่ยวข้องชี้แจงข้อมูล ตามกระบวนการของ ก.ล.ต. ทั้งนี้ กรณีการนำส่งข้อมูลที่เป็นเท็จหรืออาจก่อให้เกิดความสำคัญผิดในสาระสำคัญต่อ ก.ล.ต. ซึ่งเป็นข้อมูลที่เปิดเผยต่อประชาชนเป็นการทั่วไป เข้าข่ายเป็นความผิดตามมาตรา 302/1 แห่งพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535”

“หมายเหตุ : มาตรา 302/1 ผู้ใดนำส่งสำเนาหรือแสดงสมุดบัญชี เอกสาร หรือหลักฐานที่แสดงข้อความอันเป็นเท็จ หรือข้อความที่ก่อให้เกิดความสำคัญผิดในสาระสำคัญ หรือปกปิดข้อความจริงซึ่งควรแสดงในสาระสำคัญต่อพนักงานเจ้าหน้าที่หรือสำนักงาน ต้องระวางโทษจำคุกไม่เกินหนึ่งปี และปรับไม่เกินหนึ่งแสนบาท”