หุ้น AI ยังไม่ใช่ฟองสบู่ แต่เข้าสู่ช่วงพิสูจน์ตัวตน

ข้อมูลจากทีม Wealth Research หลักทรัพย์บัวหลวง ระบุว่า ความกังวลเรื่องฟองสบู่ AI กลับมาอีกครั้ง หลังดัชนี Nasdaq 100 ปรับขึ้นแรงราว 34% ในช่วง 9 สัปดาห์ที่ผ่านมา สะท้อนความคาดหวังของตลาดที่เร่งตัวขึ้นอย่างรวดเร็ว อย่างไรก็ตาม แม้ระดับมูลค่าหุ้นหลายตัวชี้วัดจะอยู่ในระดับสูง แต่ยังไม่สามารถสรุปได้ว่าเป็นฟองสบู่แบบปี 2543 เนื่องจากโครงสร้างพื้นฐานของบริษัทในรอบนี้มีความแข็งแกร่งมากกว่าอย่างมีนัยสำคัญ

ข่าวที่เกี่ยวข้อง

ความต่างจากยุค Dotcom

จุดสำคัญที่ทำให้รอบนี้แตกต่าง คือ “คุณภาพของกระแสเงินสด” และแหล่งที่มาของเงินลงทุนในรอบปัจจุบัน บริษัทเทคโนโลยีขนาดใหญ่ยังมีกระแสเงินสดจากธุรกิจหลักรองรับอย่างต่อเนื่อง ส่งผลให้ตัวชี้วัด EV/CFO ซึ่งสะท้อนความสอดคล้องของมูลค่ากับกระแสเงินสด ยังอยู่ในระดับต่ำกว่าช่วงฟองสบู่ Dotcom อย่างชัดเจน

นอกจากนี้ การลงทุนด้าน AI ของผู้เล่นหลัก เช่น Microsoft, Alphabet, Amazon และ Meta ส่วนใหญ่มาจากกำไรของธุรกิจเดิม ต่างจากอดีตที่พึ่งพาหนี้เป็นหลัก ซึ่งลดความเปราะบางของระบบโดยรวม

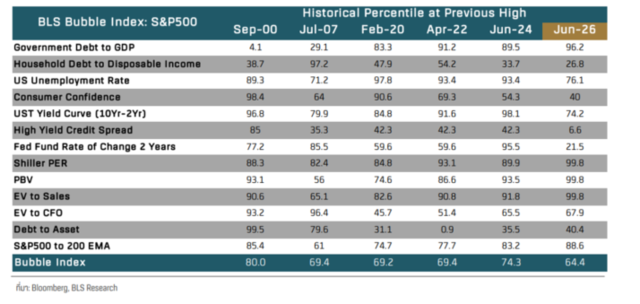

ภาพ Bubble Index ของดัชนี S&P500 โดยทีม BLS Wealth Research

จุดทดสอบสำคัญของวัฏจักร

แม้พื้นฐานยังแข็งแรง แต่ตลาดกำลังเข้าสู่ช่วงเปลี่ยนผ่าน จากการให้มูลค่ากับ “การลงทุน” ไปสู่การให้มูลค่ากับ “ผลลัพธ์”

ประเด็นที่ต้องติดตามจึงไม่ใช่เพียงระดับมูลค่า แต่คือความสามารถของบริษัทในการแปลงเม็ดเงินลงทุนขนาดใหญ่ให้กลายเป็นรายได้ อัตรากำไร และกระแสเงินสดที่ยั่งยืน หากทำได้ ตลาดยังมีโอกาสไปต่อ แต่หาก Capex เติบโตเร็วกว่าผลตอบแทนจริง อาจกลายเป็นแรงกดดันต่อหุ้นในระยะถัดไป

สัญญาณจากเศรษฐกิจจริง

ข้อมูลล่าสุดยังชี้ว่าอุปสงค์ด้าน AI อยู่ในระดับสูง โดยเฉพาะกลุ่มฮาร์ดแวร์และโครงสร้างพื้นฐาน เช่น เซมิคอนดักเตอร์และหน่วยความจำ ที่ยังเติบโตเร่งตัวต่อเนื่อง สะท้อนว่า AI ยังเป็นเทคโนโลยีที่ถูกใช้งานจริงในเศรษฐกิจ

อย่างไรก็ดี ยิ่งอุปสงค์แข็งแกร่งมากเท่าใด ความคาดหวังของตลาดก็ยิ่งสูงขึ้น ทำให้ความเสี่ยงเริ่มเปลี่ยนจาก “ราคาแพง” ไปสู่ “ความสามารถในการทำได้ตามคาด”

มุมมองและกลยุทธ์นักลงทุน

ประเมินว่า กลยุทธ์การลงทุนควรปรับจากการกระจายลงทุนในธีม AI แบบกว้าง ไปสู่การคัดเลือกบริษัทที่มีบทบาทสำคัญในห่วงโซ่อุปทาน และมีรายได้หรือกระแสเงินสดรองรับชัดเจน

ในระยะสั้น กลุ่มโครงสร้างพื้นฐานยังมีแนวโน้มได้แรงหนุนจากอุปสงค์ที่สูง แต่ในระยะถัดไป ตลาดจะให้ความสำคัญมากขึ้นกับบริษัทที่สามารถเปลี่ยนการลงทุนให้เป็นกำไรได้จริง

อย่างไรก็ตาม AI Supercycle ยังไม่ใช่ฟองสบู่แบบปี 2543 แต่กำลังก้าวเข้าสู่ช่วง “พิสูจน์ของจริง” โดยทิศทางตลาดจากนี้จะขึ้นอยู่กับความสามารถในการสร้างรายได้และกระแสเงินสดมากกว่าความคาดหวังเพียงอย่างเดียว