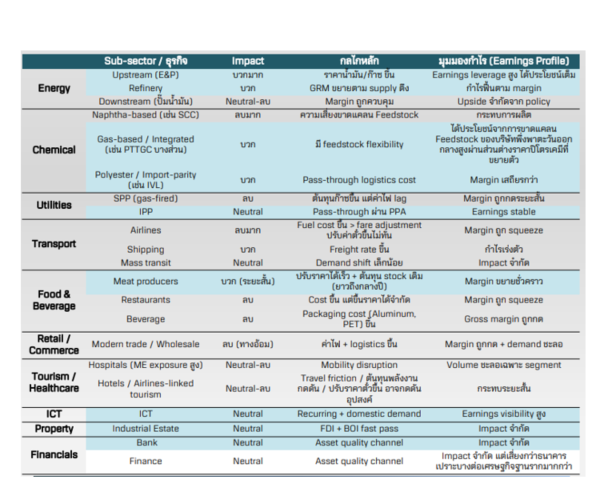

ประเมินผลกระทบสงคราม ผ่านการปรับประมาณการ กำไรของตลาดหุ้นไทย

ผลกระทบจากสงครามต่อกำไรบริษัทจดทะเบียนไทยไม่ได้กดทั้งตลาด แต่กระจายตัวตามโครงสร้างต้นทุนและความสามารถในการส่งผ่านราคา ส่งผลให้เกิด “การย้ายกำไร” ระหว่างอุตสาหกรรมมากกว่าการหดตัวพร้อมกัน

ข่าวที่เกี่ยวข้อง

ข้อมูลจากทีม Wealth Research หลักทรัพย์บัวหลวง ระบุว่า ผลกระทบจากสงครามต่อภาคธุรกิจไทยส่งผ่านหลัก ๆ ผ่าน 3 กลไก ได้แก่ ต้นทุนพลังงานที่เพิ่มขึ้น, การสะดุดของห่วงโซ่อุปทาน และการชะลอของการเดินทางและอุปสงค์ ทั้งสามปัจจัยทำให้แต่ละอุตสาหกรรมตอบสนองแตกต่างกันอย่างชัดเจน ขึ้นอยู่กับโครงสร้างต้นทุน ตำแหน่งในห่วงโซ่มูลค่า และอำนาจการตั้งราคา

กลุ่มกำไรทนทาน: รายได้ในประเทศและรายได้ประจำ

กลุ่มที่มีความทนทานของกำไรสูงในภาวะสงคราม คือธุรกิจที่พึ่งพารายได้ในประเทศเป็นหลัก และมีโครงสร้างรายได้แบบต่อเนื่อง (recurring income) ซึ่งช่วยลดความผันผวนจากต้นทุนพลังงานและวัฏจักรเศรษฐกิจโลก

กลุ่มสื่อสารถือเป็นตัวอย่างที่ชัดเจน โดยประมาณการกำไรปรับขึ้นราว +5.1% จากการเติบโตต่อเนื่องของ ARPU และฐานรายได้ที่มั่นคง นำโดย TRUE และ ADVANC ขณะที่ผลกระทบจากต้นทุนพลังงานยังอยู่ในระดับที่บริหารจัดการได้เมื่อเทียบกับรายได้รวม

กลุ่มนิคมอุตสาหกรรมยังคงได้แรงหนุนจากกระแสเงินลงทุนโดยตรงจากต่างชาติ โดยเฉพาะโครงการที่เกี่ยวข้องกับ data center และโครงสร้างพื้นฐานดิจิทัล ภายใต้นโยบาย BOI fast pass ส่งผลให้ WHA และ AMATA มีการปรับประมาณการกำไรเพิ่มขึ้น แม้ภาพเศรษฐกิจโลกจะมีความผันผวน

นอกจากนี้ ธุรกิจที่มีรายได้อิงค่าเช่าและสัญญาระยะยาว เช่น CPN รวมถึงกลุ่มที่เชื่อมโยงกับโครงสร้างพื้นฐานดิจิทัลอย่าง DELTA, GULF และ COM7 ยังสะท้อน momentum ของกำไรที่ดี เนื่องจากไม่ได้พึ่งพากำลังซื้อระยะสั้นของผู้บริโภคเป็นหลัก

กลุ่มได้อานิสงส์จากพลังงานและสินค้าโภคภัณฑ์

ในฝั่งที่ได้ประโยชน์เชิงโครงสร้างจากสงคราม กลุ่มพลังงานต้นน้ำและโรงกลั่นยังเป็นผู้รับประโยชน์หลัก จากราคาน้ำมันและค่าการกลั่นที่อยู่ในระดับสูง ทำให้มีการปรับประมาณการกำไรขึ้นราว +2.8% ในช่วงที่ผ่านมา หุ้นที่โดดเด่น ได้แก่ PTTEP, TOP, SPRC และ PTT อย่างไรก็ดี หากพิจารณาลงไปในธุรกิจปลายน้ำ เช่น ปั๊มน้ำมัน จะพบว่ากำไรไม่ได้เพิ่มขึ้นตามราคาน้ำมันเต็มที่ เนื่องจาก margin ถูกจำกัดจากกลไกราคาในประเทศ ตัวอย่างเช่น PTG ที่ยังเผชิญแรงกดดันด้านผลประกอบการ

กลุ่มเกษตรเป็นอีกกลุ่มที่โดดเด่น โดยประมาณการกำไรปรับขึ้นสูงถึง +12.2% จากราคาสินค้าเกษตรและเนื้อสัตว์ที่ปรับตัวสูงขึ้น ขณะที่ต้นทุนวัตถุดิบบางส่วนยังล็อกราคาไว้ล่วงหน้า ส่งผลให้ margin ขยายตัวในระยะสั้น หุ้นที่เห็นการปรับประมาณการขึ้นชัดเจน ได้แก่ STA และ STGT ในกลุ่มยางและถุงมือยาง รวมถึง TFG และ BTG ในกลุ่มผู้ผลิตเนื้อสัตว์

ด้านปิโตรเคมี ภาพมีความแตกต่างภายในกลุ่ม โดยผู้ผลิตที่ใช้วัตถุดิบนำเข้าจากตะวันออกกลางอย่าง SCC มีความเสี่ยงทั้งด้านต้นทุนและ supply ขณะที่กลุ่ม gas-based หรือ integrated อย่าง PTTGC ได้อานิสงส์จากภาวะวัตถุดิบตึงตัว ทำให้ส่วนต่างราคาปิโตรเคมีมีแนวโน้มขยาย และนำไปสู่การปรับประมาณการกำไรขึ้นอย่างมีนัยสำคัญ

กลุ่มที่ถูกกดดัน: ต้นทุนสูงและกำลังซื้ออ่อน

ในทางกลับกัน กลุ่มที่ได้รับผลกระทบเชิงลบจะกระจุกตัวในธุรกิจที่มีต้นทุนพลังงานสูง และกลุ่มที่อ่อนไหวต่อกำลังซื้อในประเทศ กลุ่มเครื่องดื่มถูกกดดันจากต้นทุนบรรจุภัณฑ์ที่เชื่อมโยงกับราคาพลังงาน โดยเฉพาะ CBG ขณะที่โรงไฟฟ้า SPP อย่าง BGRIM เผชิญแรงกดดันจากต้นทุนก๊าซที่ปรับขึ้นเร็วกว่าค่าไฟฟ้า

กลุ่มวัสดุก่อสร้าง เช่น SCCC รวมถึงกลุ่มค้าปลีกอย่าง DOHOME, CPAXT และ CRC ถูกกดดันจากทั้งต้นทุนค่าไฟ โลจิสติกส์ และความเสี่ยงด้านกำลังซื้อที่อ่อนลง ส่วนกลุ่มอสังหาริมทรัพย์อย่าง PSH และ LPN สะท้อนความเปราะบางของอุปสงค์ภายในประเทศ โดยเฉพาะในกลุ่มผู้บริโภคระดับกลางถึงล่าง

มุมมองเชิงกลยุทธ์

โดยสรุป ทีม Wealth Research ประเมินว่า สงครามรอบนี้ไม่ได้นำไปสู่การหดตัวของกำไรทั้งตลาด แต่เป็นการ “จัดสรรกำไรใหม่” ตาม business model นักลงทุนจึงควรให้น้ำหนักกับหุ้นที่มีรายได้ในประเทศ เสถียรภาพของกระแสเงินสด และความสามารถในการบริหารต้นทุน มากกว่าการมองภาพอุตสาหกรรมแบบเหมารวม

ผลกระทบจากสงครามแบ่งตามอุตสาหกรรม

ที่มา : บทวิเคราะห์ Alpha pulse weekly strategy ฉบับวันที่ 23 มีนาคม 2569