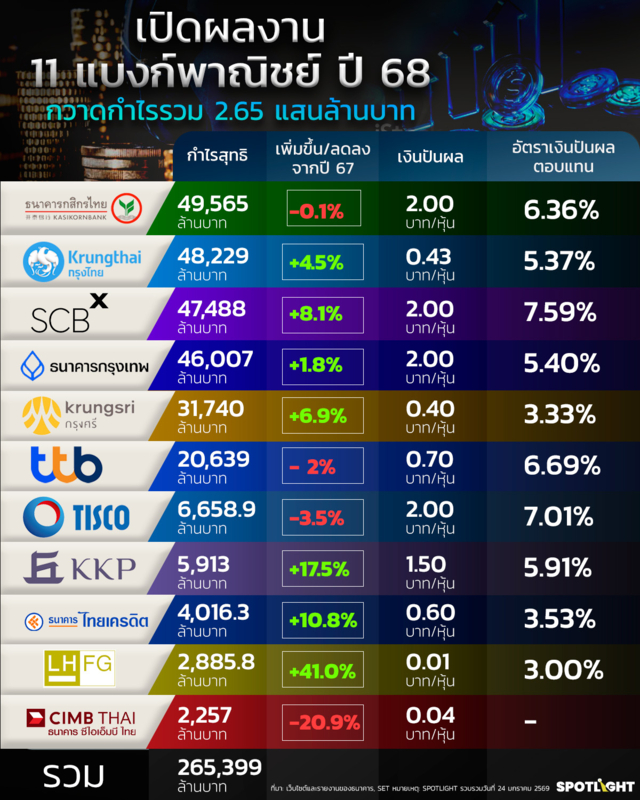

เปิดผลงาน11แบงก์ ปี 68 ‘กสิกร-กรุงไทย’ นำ กำไรรวม 2.65 แสนล้าน +3.6%

ท่ามกลางปี 2568 ที่ธุรกิจธนาคารไทยเผชิญแรงกดดันรอบด้าน ทั้งจากอัตราดอกเบี้ยขาลง ความไม่แน่นอนทางการเมืองในประเทศ และความผันผวนของเศรษฐกิจโลก ผลประกอบการของกลุ่มธนาคารพาณิชย์ขนาดใหญ่สะท้อนภาพ “การประคองตัวด้วยความระมัดระวัง” มากกว่าการเติบโตแบบก้าวกระโดด

ข่าวที่เกี่ยวข้อง

ข้อมูลระบุว่า ธนาคารพาณิชย์ 11 แห่งมีกำไรสุทธิรวมในปี 2568 ราว 265,399 ล้านบาท เพิ่มขึ้นประมาณ 3.63% จากระดับราว 256,098 ล้านบาทในปี 2567 ขณะที่รายได้รวมอยู่ใกล้ระดับ 1 ล้านล้านบาท ลดลงเล็กน้อยเมื่อเทียบกับปีก่อนหน้า

แม้รายได้ดอกเบี้ยสุทธิของหลายธนาคารจะถูกกดดันจากการปรับลดอัตราดอกเบี้ยและการชะลอตัวของสินเชื่อ แต่ธนาคารส่วนใหญ่ยังสามารถรักษาระดับกำไรสุทธิได้ใกล้เคียงหรือเติบโตจากปีก่อน ผ่านการบริหารต้นทุน การกระจายแหล่งรายได้ และการขยายธุรกิจที่มิใช่ดอกเบี้ย โดยเฉพาะ Wealth Management ประกันภัย และกำไรจากการลงทุน

ในอีกด้านหนึ่ง ภาพรวมงบการเงินสะท้อนแนวโน้มการดำเนินธุรกิจที่เน้น “คุณภาพมากกว่าปริมาณ” อย่างชัดเจน ธนาคารยังคงตั้งสำรองผลขาดทุนด้านเครดิตในระดับสูงตามหลักความระมัดระวัง ควบคู่กับการรักษาเงินกองทุนและ Coverage Ratio ให้อยู่ในระดับแข็งแกร่ง เพื่อรองรับความไม่แน่นอนที่ยังยืดเยื้อไปถึงปี 2569 บทสรุปของผลประกอบการปีนี้จึงไม่เพียงสะท้อนความสามารถในการทำกำไร แต่ยังสะท้อนบทบาทของระบบธนาคารไทยในฐานะ “กันชนความเสี่ยง” ของเศรษฐกิจ ท่ามกลางจังหวะการชะลอตัวที่ยังไม่เห็นสัญญาณฟื้นตัวชัดเจนในระยะสั้น

KBank นำทัพกำไรแบงก์ใหญ่ ปี 68 ยังแกร่งท่ามกลางดอกเบี้ยขาลง

ในปี 2568 ธนาคารกสิกรไทยยังคงครองตำแหน่งหนึ่งในธนาคารพาณิชย์ที่มีกำไรสุทธิมากที่สุดในระบบ ด้วยตัวเลข 49,565 ล้านบาท ซึ่งอยู่ในระดับใกล้เคียงกับปีก่อน แม้รายได้ดอกเบี้ยจะหดตัวจากภาวะอัตราดอกเบี้ยและการชะลอตัวของสินเชื่อ โดยสามารถชดเชยจากรายได้ที่มิใช่ดอกเบี้ยที่เติบโตอย่างโดดเด่น ทั้งรายได้บริการประกันภัย รายได้ค่าธรรมเนียม Wealth Management และกำไรจากเครื่องมือทางการเงิน นับเป็นผลการดำเนินงานที่สะท้อนการบริหารพอร์ตธุรกิจอย่างสมดุลระหว่างความเสี่ยงและผลตอบแทน

ในกลุ่มธนาคารพาณิชย์อื่น ๆ ธนาคารกรุงไทยและธนาคารกรุงเทพก็เป็นอีกสองแห่งที่มีผลประกอบการโดดเด่น ธนาคารกรุงไทยรายงานกำไรสุทธิ 48,229 ล้านบาท เติบโตขึ้น 4.5% จากปีก่อน โดยได้แรงหนุนจากธุรกิจ Wealth Management และการบริหารสินเชื่ออย่างมีคุณภาพ ขณะที่ธนาคารกรุงเทพรายงานกำไรสุทธิ 46,007 ล้านบาท ซึ่งเพิ่มขึ้น 1.8% แม้เผชิญความท้าทายเชิงเศรษฐกิจและรายได้ดอกเบี้ยที่หดตัว ธนาคารทั้งสองรายนี้สามารถรักษาประสิทธิภาพการดำเนินงานและอัตราส่วนการบริหารต้นทุนให้อยู่ในระดับทรงตัว ส่งผลให้ผลประกอบการโดยรวมยังคงแข็งแกร่งในสภาพแวดล้อมที่ท้าทายต่อเนื่อง

นอกจากนี้ ธนาคารในกลุ่ม SCBx ก็มีผลการดำเนินงานที่น่าสนใจ โดยมีกำไรสุทธิปี 2568 จำนวน 47,488 ล้านบาท เพิ่มขึ้น 8.1% จากปีก่อน จากการเติบโตของรายได้ค่าธรรมเนียมและกำไรจากการลงทุน รวมทั้งการควบคุมต้นทุนการดำเนินงานอย่างมีประสิทธิภาพ ซึ่งสะท้อนถึงศักยภาพในการขยายธุรกิจบริการทางการเงินนอกเหนือจากการปล่อยสินเชื่อดั้งเดิม

ทั้งนี้ หากพิจารณาภาพรวมทั้งระบบ พบว่าธนาคารพาณิชย์ 11 แห่งมีกำไรสุทธิรวมในปี 2568 ราว 265,399 ล้านบาท เพิ่มขึ้นประมาณ 3.63% จากระดับราว 256,098 ล้านบาทในปี 2567 ขณะที่รายได้รวมอยู่ใกล้ระดับ 1 ล้านล้านบาท ลดลงเล็กน้อยเมื่อเทียบกับปีก่อนหน้า

ธนาคารกสิกรไทย ปี 68 กำไรสุทธิ 49,565 ล้านบาท

ในปี 2568 ธนาคารกสิกรและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคารจำนวน 49,565 ล้านบาท อยู่ในระดับใกล้เคียงกับปีก่อน โดยกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้มีจำนวน 109,951 ล้านบาท ลดลงจำนวน 4,043 ล้านบาท หรือ 3.55% จากปีก่อน เป็นผลจากรายได้ดอกเบี้ยสุทธิที่มีจำนวน 137,152 ล้านบาท ลดลงจำนวน 10,852 ล้านบาท หรือ 7.33% ตามภาวะอัตราดอกเบี้ย รวมทั้งการปรับลดอัตราดอกเบี้ยเงินกู้ระหว่างปี เพื่อช่วยเสริมสภาพคล่อง ลดภาระค่าใช้จ่ายทางการเงินให้ลูกค้า และการเติบโตของเงินให้สินเชื่อที่ชะลอตัว ส่งผลให้อัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net interest margin: NIM) ลดลงอยู่ที่ระดับ 3.23%

อย่างไรก็ตาม รายได้ที่มิใช่ดอกเบี้ยมีจำนวน 57,648 ล้านบาท เพิ่มขึ้นจำนวน 7,408 ล้านบาท หรือ 14.75% โดยหลักเกิดจาก

1) ผลการดำเนินงานการบริการประกันภัยที่เติบโตขึ้น

2) รายได้ค่าธรรมเนียมและบริการสุทธิที่เติบโต ส่วนใหญ่จากการให้บริการบริหารความมั่งคั่งให้ลูกค้าผ่านการนำเสนอผลิตภัณฑ์ทางการเงินที่ครอบคลุมทั้งของธนาคารและบริษัทย่อย รวมทั้งพันธมิตร สอดคล้องกับภาวะตลาดที่เอื้อในการลงทุน

3) กำไรสุทธิจากเครื่องมือทางการเงินต่าง ๆ และรายได้จากการลงทุน ด้วยนโยบายการกระจายความเสี่ยงการลงทุน และการสร้างผลตอบแทนอย่างเหมาะสม สอดคล้องกับภาวะตลาด

สำหรับค่าใช้จ่ายจากการดำเนินงานอื่น ๆ มีจำนวน 84,849 ล้านบาท เพิ่มขึ้นเล็กน้อยจำนวน 599 ล้านบาท หรือ 0.71% ซึ่งได้รวมค่าใช้จ่ายพิเศษในการดูแลพนักงานเพิ่มเติม โดยธนาคารและบริษัทย่อยยังคงให้ความสำคัญในการบริหารจัดการเพิ่มประสิทธิภาพการดำเนินงาน (Productivity) สำหรับอัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ระดับ 43.56%

นอกจากนี้ ธนาคารและบริษัทย่อยพิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss: ECL) จำนวน 40,312 ล้านบาท ลดลงจำนวน 6,939 ล้านบาท หรือ 14.69% โดยยังคงเป็นสำรองฯ ที่ตั้งตามหลักความระมัดระวังอย่างรอบคอบซึ่งปฏิบัติมาอย่างสม่ำเสมอ เพื่อให้ระดับสำรองฯ มีความเหมาะสม สอดคล้องกับสถานการณ์และความไม่แน่นอนของปัจจัยทางเศรษฐกิจที่ยังคงเผชิญกับความท้าทาย

ในไตรมาส 4 ปี 2568 เปรียบเทียบกับไตรมาสก่อน ธนาคารและบริษัทย่อยมีกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้จำนวน 24,825 ล้านบาท ลดลงจำนวน 3,455 ล้านบาท หรือ 12.22% จากรายได้ดอกเบี้ยสุทธิที่ลดลง

นอกจากนี้ ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ มีจำนวน 23,027 ล้านบาท เพิ่มขึ้นจำนวน 2,061 ล้านบาท หรือ 9.84% ซึ่งเป็นตามฤดูกาลของการใช้จ่าย ธนาคารและบริษัทย่อยได้พิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตามหลักความระมัดระวังอย่างต่อเนื่องจำนวน 10,265 ล้านบาท ซึ่งใกล้เคียงกับไตรมาสก่อน เพื่อให้สำรองฯ อยู่ในระดับที่เหมาะสม รองรับความไม่แน่นอนของภาวะเศรษฐกิจที่ชะลอตัวต่อเนื่อง และสถานการณ์ในอนาคตยังคงเผชิญความท้าทายจากทั้งในและนอกประเทศที่มีความผันผวนสูง กำไรสุทธิส่วนที่เป็นของธนาคารในไตรมาส 4 ปี 2568 จึงมีจำนวน 10,278 ล้านบาท ลดลงจากไตรมาสก่อนจำนวน 2,729 ล้านบาท หรือ 20.98%

ณ วันที่ 31 ธันวาคม 2568 ธนาคารและบริษัทย่อยมีสินทรัพย์รวมจำนวน 4,558,618 ล้านบาท เพิ่มขึ้นจำนวน 217,664 ล้านบาท หรือ 5.01% เมื่อเทียบกับ ณ วันที่ 31 ธันวาคม 2567 ที่ปรับปรุงใหม่ ส่วนใหญ่เพิ่มขึ้นจากเงินลงทุนสุทธิ ซึ่งเป็นการลงทุนตามการคาดการณ์ภาวะตลาดและทิศทางอัตราดอกเบี้ย อย่างไรก็ตาม เงินให้สินเชื่อสุทธิลดลงเล็กน้อย เป็นไปตามภาวะเศรษฐกิจ โดยธนาคารยังคงมุ่งเน้นการขยายสินเชื่ออย่างมีคุณภาพด้วยผลตอบแทนที่ปรับตามความเสี่ยงให้เหมาะสม และยังคงให้ความสำคัญกับคุณภาพสินทรัพย์อย่างต่อเนื่อง

ทั้งนี้ อัตราส่วนเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) อยู่ที่ระดับ 3.20% ซึ่งยังคงต้องดำเนินการติดตามคุณภาพสินทรัพย์อย่างระมัดระวังใกล้ชิดในภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน โดยอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) เพิ่มขึ้นอยู่ที่ระดับ 162.75% สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III ณ วันที่ 31 ธันวาคม 2568 ยังคงมีความแข็งแกร่งอยู่ที่ 20.35%

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย เปิดเผยว่า เศรษฐกิจไทยในปี 2568 เผชิญแรงกดดันทั้งจากปัญหาเชิงโครงสร้างและปัจจัยลบที่ทยอยเข้ามากระทบตลอดทั้งปี โดยการผลิตภาคอุตสาหกรรมยังหดตัวต่อเนื่อง ขณะที่ภาคการท่องเที่ยวยังไม่ฟื้นตัวเท่าที่คาด นอกจากนี้ สัญญาณจากการใช้จ่ายภายในประเทศยังมีทิศทางอ่อนแรงลง โดยการบริโภคภาคครัวเรือนเผชิญข้อจำกัดจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูงและรายได้ที่ฟื้นตัวไม่ทั่วถึง ขณะที่ความไม่แน่นอนของมาตรการภาษีนำเข้าของสหรัฐฯ และปัจจัยการเมืองภายในประเทศมีผลกระทบต่อการตัดสินใจลงทุนของภาคเอกชน แม้ว่าภาคการส่งออกจะขยายตัวสูงจากการเร่งส่งออกก่อนมาตรการภาษีนำเข้าของสหรัฐฯ มีผลบังคับใช้ และการปรับลดอัตราดอกเบี้ยในประเทศจะช่วยผ่อนคลายภาระทางการเงินของลูกหนี้บางส่วน แต่แรงหนุนดังกล่าวยังไม่เพียงพอที่จะชดเชยแรงกดดันจากการชะลอตัวของเศรษฐกิจโดยรวม

สำหรับปี 2569 เศรษฐกิจไทยมีแนวโน้มชะลอตัวต่อเนื่อง เนื่องจากผลกระทบของปัจจัยภายนอกที่รุนแรงขึ้น ทั้งจากภาษีนำเข้าของสหรัฐฯ สงครามการค้าของสหรัฐฯ กับประเทศคู่ค้า และการชะลอตัวของเศรษฐกิจโลก ซึ่งจะกดดันให้ภาคการส่งออกของไทยหดตัวลง ขณะที่การใช้จ่ายภาคเอกชน ทั้งการบริโภคและการลงทุน ยังถูกจำกัดด้วยความไม่แน่นอนทางเศรษฐกิจและการเมืองในประเทศ ส่วนการใช้จ่ายภาครัฐแม้ยังมีบทบาทพยุงเศรษฐกิจ แต่ก็อาจเพิ่มแรงหนุนได้ไม่มาก

ท่ามกลางความท้าทายต่อการดำเนินธุรกิจที่เพิ่มขึ้นจากปัจจัยทางเศรษฐกิจทั้งในและนอกประเทศ ธนาคารกสิกรไทยและบริษัทย่อยยังคงดำเนินธุรกิจด้วยความรอบคอบ ผ่านการเดินหน้าตามยุทธศาสตร์ 3+1 และการจัดการเพิ่มประสิทธิภาพการดำเนินงาน (Productivity) อย่างต่อเนื่อง เพื่อส่งมอบคุณค่าที่ยั่งยืนแก่ผู้มีส่วนได้เสียทุกฝ่ายซึ่งรวมถึง ผู้ฝากเงิน ผู้ลงทุน ลูกค้าบุคคล ลูกค้าธุรกิจ และส่งมอบผลตอบแทนที่มั่นคงให้แก่ผู้ถือหุ้น ตลอดจนสนับสนุนภาครัฐในโครงการต่าง ๆ เพื่อช่วยเหลือลูกค้าอย่างเต็มที่ ภายใต้บริบทของเศรษฐกิจที่มีความไม่แน่นอนสูง

ธนาคารกรุงเทพ ปี 68 กำไรสุทธิ 46,007 ล้านบาท

ธนาคารกรุงเทพและบริษัทย่อยรายงานกำไรสุทธิสำหรับปี 2568 จำนวน 46,007 ล้านบาท เพิ่มขึ้น 1.8% จากปีก่อน ภายใต้ความไม่แน่นอนหลายด้าน ธนาคารมีรายได้รวมจากการดำเนินงานเพิ่มขึ้นจากการบริหารจัดการสินทรัพย์ด้วยการกระจายแหล่งที่มาของรายได้ โดยมีรายได้ดอกเบี้ยสุทธิลดลงและมีส่วนต่างอัตราดอกเบี้ยสุทธิอยู่ที่ 2.75% ซึ่งเป็นไปตามทิศทางอัตราดอกเบี้ยและการชะลอตัวของเงินให้สินเชื่อ ขณะที่รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุน โดยรายได้ค่าธรรมเนียมและบริการสุทธิลดลงเล็กน้อยจากบริการธุรกรรมผ่านธนาคารและบริการกองทุนรวม

ทั้งนี้ ธนาคารยังคงมุ่งมั่นเสริมสร้างศักยภาพในการดำเนินงาน เพื่อสร้างความพร้อมในการขับเคลื่อนองค์กรสู่อนาคต พร้อมทั้งให้ความสำคัญกับการบริหารค่าใช้จ่ายอย่างเหมาะสม ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานอยู่ในระดับใกล้เคียงกับปีก่อนที่ 48.4% สะท้อนถึงความสามารถในการรักษาประสิทธิภาพการดำเนินงานท่ามกลางสภาพแวดล้อมทางเศรษฐกิจที่ท้าทาย

นอกจากนี้ จากการตั้งสำรองด้วยความระมัดระวังอย่างต่อเนื่อง ธนาคารมีผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในไตรมาส 4 ปี 2568 ลดลงจากไตรมาสก่อน และสำหรับปี 2568 ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นมีจำนวน 36,147 ล้านบาท

ธนาคารกรุงเทพยังคงแนวทางการดำเนินธุรกิจด้วยความระมัดระวังและรอบคอบ พร้อมทั้งรักษาเสถียรภาพฐานะการเงิน สภาพคล่อง และเงินกองทุนให้อยู่ในระดับที่เหมาะสม เพื่อการเติบโตอย่างมั่นคงและยั่งยืน

ณ สิ้นเดือนธันวาคม 2568 ธนาคารมีเงินให้สินเชื่อจำนวน 2,608,286 ล้านบาท ลดลง 3.2% จากสิ้นปีก่อน โดยสินเชื่อลูกค้าธุรกิจรายใหญ่ยังคงเติบโต

สำหรับอัตราส่วนเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตต่อเงินให้สินเชื่อรวมอยู่ที่ 3.0% ซึ่งอยู่ในระดับที่บริหารจัดการได้ และอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ในระดับแข็งแกร่งที่ 324.1% เป็นผลจากการที่ธนาคารยึดหลักการตั้งสำรองด้วยความระมัดระวังและรอบคอบอย่างต่อเนื่อง

ธนาคารมีเงินรับฝาก ณ สิ้นเดือนธันวาคม 2568 จำนวน 3,196,284 ล้านบาท อยู่ในระดับใกล้เคียงกับสิ้นปีก่อน และมีอัตราส่วนเงินให้สินเชื่อต่อเงินรับฝากอยู่ที่ 81.6% ขณะที่อัตราส่วนเงินกองทุนทั้งสิ้น อัตราส่วนเงินกองทุนชั้นที่ 1 และอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของต่อสินทรัพย์เสี่ยงของธนาคารและบริษัทย่อยอยู่ที่ 21.8%, 17.2% และ 17.2% ตามลำดับ ซึ่งอยู่ในระดับที่สูงกว่าอัตราส่วนเงินกองทุนขั้นต่ำตามที่ธนาคารแห่งประเทศไทยกำหนด

SCBX ปี 68 กำไรสุทธิ 47,488 ล้านบาท

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) มีกำไรสุทธิของปี 2568 จำนวน 47,488 ล้านบาท เพิ่มขึ้น 8.1% จากปีก่อน จากการเพิ่มขึ้นของกำไรจากเงินลงทุน และรายได้ค่าธรรมเนียมที่เพิ่มขึ้นจากผลการดำเนินงานของธุรกิจบริหารความมั่งคั่งที่เติบโตอย่างแข็งแกร่ง ค่าใช้จ่ายในการดำเนินงานที่ลดลงภายหลังจากการขายธุรกิจ Robinhood ในปี 2567 และจากการควบคุมต้นทุนอย่างมีประสิทธิภาพ รวมทั้งการเติบโตอย่างมีนัยสำคัญของกำไรจากกลุ่มธุรกิจบริการทางการเงินดิจิทัลและสินเชื่อเพื่อรายย่อย

สำหรับปี 2568 รายได้ดอกเบี้ยสุทธิมีจำนวน 119,117 ล้านบาท ลดลง 8.0% จากปีก่อน จากการลดลงของส่วนต่างอัตราดอกเบี้ยสุทธิจากการปรับลดอัตราดอกเบี้ย 4 ครั้งภายในปี และปริมาณสินเชื่อโดยรวมที่ลดลง 2.1% ภายใต้การปล่อยสินเชื่ออย่างระมัดระวัง

รายได้ค่าธรรมเนียมและอื่น ๆ มีจำนวน 41,695 ล้านบาท เพิ่มขึ้น 2.6% จากปีก่อน จากธุรกิจบริหารความมั่งคั่งที่เติบโตอย่างโดดเด่น รวมถึงการเพิ่มขึ้นของค่าธรรมเนียมจากธุรกรรมทางการเงิน ค่าธรรมเนียมที่เกี่ยวกับการให้สินเชื่อ และค่าธรรมเนียมอื่น ๆ

รายได้จากการลงทุนและการค้ามีจำนวน 10,771 ล้านบาท ปรับตัวดีขึ้นอย่างมีนัยสำคัญ 369.8% จากปีก่อน โดยเป็นผลจากกำไรจากพอร์ตการลงทุนของธนาคาร และของบริษัท เอสซีบี เท็นเอกซ์ จำกัด

ค่าใช้จ่ายในการดำเนินงาน จำนวน 69,570 ล้านบาท ลดลง 4.7% จากปีก่อน จากการควบคุมต้นทุนการดำเนินงานอย่างเข้มงวด ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่ 40.5%

บริษัทฯ ตั้งสำรองลดลง 2.6% จากปีก่อน เนื่องมาจากคุณภาพสินทรัพย์ที่อยู่ในระดับที่ควบคุมได้ โดยเฉพาะการปรับตัวดีขึ้นของบริษัท คาร์ด เอกซ์ จำกัด ทั้งนี้ จำนวนสำรองดังกล่าวได้รวมสำรองพิเศษอีกจำนวน 4,500 ล้านบาท เพื่อรองรับผลกระทบที่อาจจะเกิดขึ้นจากความไม่แน่นอนทางเศรษฐกิจในอนาคต โดยอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) คงอยู่ในระดับสูงที่ 160.8%

นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหาร บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) กล่าวว่า “ปี 2568 เป็นอีกปีหนึ่งที่เศรษฐกิจไทยเผชิญความท้าทายจากหลายมิติ SCBX ได้ดำเนินธุรกิจโดยเน้นการสร้างความแข็งแกร่งภายใน บริหารคุณภาพสินเชื่ออย่างรัดกุมท่ามกลางความผันผวน ควบคู่กับการปรับโครงสร้างธุรกิจสำคัญ เพื่อวางรากฐานสู่วิสัยทัศน์ระยะยาวในการเป็นกลุ่มธุรกิจเทคโนโลยีการเงินชั้นนำของประเทศไทย

SCBX ก้าวสู่ปี 2569 ด้วยทิศทางเชิงกลยุทธ์ที่ชัดเจน โดยมุ่งเน้นการเติบโตอย่างยั่งยืน การบริหารความเสี่ยงอย่างมีวินัย และการยกระดับประสบการณ์การบริการให้แก่ลูกค้า เราจะเดินหน้าสร้างความแข็งแกร่งของธุรกิจหลัก เพิ่มการมีส่วนร่วมกับลูกค้าในทุกกลุ่ม ยกระดับคุณภาพพอร์ตสินเชื่อ และใช้ประโยชน์จากเทคโนโลยีและข้อมูลเพื่อยกระดับประสิทธิภาพการดำเนินงานและขีดความสามารถในการแข่งขัน โดยเรายังคงมุ่งมั่นขับเคลื่อนการสร้างคุณค่าระยะยาวอย่างสมดุลทั่วทั้งกลุ่มธุรกิจ

นอกจากนี้ เรากำลังเร่งเตรียมความพร้อมด้านโครงสร้างพื้นฐานสำหรับธนาคารไร้สาขา (Virtual Bank) เพื่อรองรับการเปิดดำเนินการตามแผนที่วางไว้ โดยมุ่งเน้นการใช้นวัตกรรมด้านข้อมูลเพื่อขยายโอกาสให้กลุ่มที่เข้าไม่ถึงบริการธนาคาร (Financial Inclusion) ซึ่งจะเป็นกลไกสำคัญในการลดความเหลื่อมล้ำและขับเคลื่อนเศรษฐกิจการเงินดิจิทัลของไทยอย่างยั่งยืน”

กรุงศรี ปี 68 กำไรสุทธิ 31,740 ล้านบาท

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) และบริษัทในเครือ) รายงานผลประกอบการสำหรับปี 2568 มีกำไรสุทธิจำนวน 31.74 พันล้านบาท เพิ่มขึ้น 6.9% จากปีก่อนหน้า โดยมีปัจจัยหลักมาจากกำไรพิเศษที่เกิดจากการปรับมูลค่ายุติธรรมของเงินลงทุนใน บมจ. ติดล้อ โฮลดิ้งส์ (TIDLOR) การเพิ่มขึ้นของรายได้ที่มิใช่ดอกเบี้ย และรายได้ดอกเบี้ยสุทธิจากการบริหารจัดการสภาพคล่องและต้นทุนทางการเงินอย่างมีประสิทธิภาพ

ท่ามกลางความท้าทายของสภาพแวดล้อมในการดำเนินธุรกิจที่เพิ่มขึ้นอย่างรอบด้าน ในปี 2568 กรุงศรีดำเนินกลยุทธ์การเติบโตอย่างมีคุณภาพเพื่อรักษาคุณภาพของสินทรัพย์ ส่งผลให้เงินให้สินเชื่อ เติบโต 1.7% จากปี 2567 โดยมีปัจจัยหลักมาจากการเติบโตของสินเชื่อธุรกิจขนาดใหญ่ที่ 2.7% นอกจากนี้ การขยายตัวของสินเชื่อยังเกิดจากการรวมพอร์ตสินเชื่อของ TIDLOR ขณะที่อุปสงค์ภายในประเทศที่อ่อนแอ และความเชื่อมั่นในภาคธุรกิจที่ลดลง ส่งผลให้สินเชื่อเพื่อธุรกิจขนาดกลางและขนาดย่อมและสินเชื่อรายย่อยหดตัวลง

กำไรสุทธิในปี 2568 จำนวน 31,739 ล้านบาท เพิ่มขึ้น 6.9% หรือ 2,039 ล้านบาท จากปี 2567 โดยมีปัจจัยหลักมาจากกำไรพิเศษที่เกิดจากการปรับมูลค่ายุติธรรมของเงินลงทุนใน บมจ. ติดล้อ โฮลดิ้งส์ (TIDLOR) การเพิ่มขึ้นของรายได้ที่มิใช่ดอกเบี้ย และรายได้ดอกเบี้ยสุทธิจากการบริหารจัดการสภาพคล่องและต้นทุนทางการเงินอย่างมีประสิทธิภาพ รวมถึงการรวมพอร์ตสินเชื่อของ TIDLOR ในครึ่งหลังของปี

เงินให้สินเชื่อรวมเพิ่มขึ้น 1.7% หรือจำนวน 32,779 ล้านบาท จากสิ้นเดือนธันวาคม 2567 โดยได้รับแรงขับเคลื่อนจากสินเชื่อเพื่อรายย่อยที่ได้รับจากการรวมงบการเงิน (Consolidation) ของ TIDLOR กอปรกับการเติบโตของเงินให้สินเชื่อธุรกิจขนาดใหญ่ ขณะที่สินเชื่อขนาดกลางและขนาดย่อมปรับลดลง

เงินรับฝากลดลง 4.8% หรือจำนวน 86,901 ล้านบาท จากสิ้นเดือนธันวาคม 2567 โดยมีปัจจัยหลักมาจากการลดลงของเงินรับฝากประจำ สะท้อนถึงการบริหารจัดการสภาพคล่องและต้นทุนทางการเงินเชิงรุก ท่ามกลางสภาวะที่เงินให้สินเชื่อเติบโตต่ำ

ส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) เพิ่มขึ้นมาที่ 4.35% จาก 4.28% ในปีก่อนหน้า เป็นผลจากการบริหารต้นทุนทางการเงินเชิงรุกของธนาคารอย่างต่อเนื่อง ผนวกกับการรวมพอร์ตสินเชื่อที่มีอัตราผลตอบแทนสูงจาก TIDLOR ในช่วงครึ่งหลังของปี 2568 แม้ว่าความต้องการสินเชื่อโดยรวมจะอ่อนตัวลง

รายได้ที่มิใช่ดอกเบี้ย เพิ่มขึ้น 14.1% หรือ 6,402 ล้านบาท จากปี 2567 โดยมีปัจจัยหลักมาจากการเพิ่มขึ้นของรายได้ค่าธรรมเนียมและบริการ กำไรพิเศษจากการปรับมูลค่ายุติธรรมของเงินลงทุนใน TIDLOR กำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และหนี้สูญรับคืน

อัตราส่วนค่าใช้จ่ายต่อรายได้ อยู่ที่ 47.0% อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) อยู่ที่ 3.26% เทียบกับ 3.23% ณ สิ้นเดือนธันวาคม 2567 ขณะที่สัดส่วนการตั้งสำรองต่อสินเชื่อรวมอยู่ที่ 227 เบสิสพอยท์ สะท้อนการบริหารจัดการความเสี่ยงอย่างรอบคอบระมัดระวัง ส่งผลให้อัตราส่วนเงินสำรองต่อสินเชื่อด้อยคุณภาพอยู่ที่ 126.9% อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (ของธนาคาร) อยู่ที่ 20.69% เทียบกับ 19.38% ณ สิ้นเดือนธันวาคม 2567

นายเคนอิจิ ยามาโตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่า “ท่ามกลางความท้าทายทางเศรษฐกิจที่เพิ่มขึ้นอย่างรอบด้าน กรุงศรียังคงมุ่งมั่นดำเนินการตามกลยุทธ์ที่สำคัญสำหรับปีนี้ โดยมุ่งเน้นการบริหารจัดการสินทรัพย์และต้นทุนทางการเงินอย่างรัดกุมต่อเนื่อง เพิ่มประสิทธิภาพการดำเนินงาน และการบริหารความเสี่ยงที่รอบคอบระมัดระวัง นอกจากนี้ ธนาคารยังเดินหน้าให้ความช่วยเหลือลูกค้ากลุ่มเปราะบางที่ได้รับผลกระทบจากสภาพแวดล้อมทางเศรษฐกิจที่เติบโตอย่างไม่เต็มศักยภาพ”

นายเคนอิจิให้ความเห็นเรื่องแนวโน้มเศรษฐกิจว่า “คาดว่าเศรษฐกิจในปี 2569 จะเติบโตประมาณ 1.8% ซึ่งต่ำกว่าศักยภาพ และลดลงจาก 2.1% ในปีก่อนหน้า สะท้อนถึงปัจจัยความท้าทายทั้งในเชิงวัฏจักรและเชิงโครงสร้าง การบริโภคมีแนวโน้มชะลอลงจากการเติบโตของรายได้ที่อ่อนแอ ขณะที่การส่งออกยังเผชิญแรงกดดันจากมาตรการเก็บภาษีศุลกากรของสหรัฐฯ และการแข็งค่าของเงินบาท อย่างไรก็ตาม ภาคท่องเที่ยวและการลงทุนภาคเอกชนจะยังคงเป็นแรงช่วยขับเคลื่อนเศรษฐกิจ จากการคาดการณ์นักท่องเที่ยวต่างชาติจำนวน 35.5 ล้านคน และแรงสนับสนุนจากการลงทุนโดยตรงจากต่างประเทศ (FDI) โดยรวมแล้ว เศรษฐกิจไทยยังคงชะลอตัว โดยถูกจำกัดจากมาตรการกีดกันทางการค้าและการใช้จ่ายในประเทศที่ไม่แข็งแรง”

ณ วันที่ 31 ธันวาคม 2568 กรุงศรี ซึ่งเป็นกลุ่มธุรกิจการเงินที่มีขนาดใหญ่เป็นอันดับห้าในระบบเศรษฐกิจไทยจากมูลค่าสินทรัพย์ สินเชื่อและเงินรับฝาก และเป็นหนึ่งในสถาบันการเงินที่มีความสำคัญเชิงระบบ (D-SIB) มีสินเชื่อรวม 1.93 ล้านล้านบาท เงินรับฝาก 1.74 ล้านล้านบาท และสินทรัพย์รวม 2.65 ล้านล้านบาท ขณะที่เงินกองทุนของธนาคารอยู่ในระดับแข็งแกร่งที่ 336.60 พันล้านบาท หรือเทียบเท่า 20.69% ของสินทรัพย์เสี่ยง โดยเป็นเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของคิดเป็น 16.41%

แม้เผชิญกับความผันผวนจากทั้งปัจจัยภายนอกและภายในประเทศ บริษัทฯ ยังสามารถควบคุมคุณภาพของสินเชื่อโดยรวมได้ดี โดยอัตราส่วนสินเชื่อด้อยคุณภาพ ณ สิ้นปี 2568 อยู่ที่ 3.29% ลดลงจาก 3.37% ในปีก่อน เงินกองทุนตามกฎหมายของบริษัทฯ อยู่ในระดับแข็งแกร่งที่ 18.9%

ธนาคารกรุงไทย ปี 68 กำไรสุทธิ 48,229 ล้านบาท

ธนาคารกรุงไทย รายงานกำไรสุทธิปี 2568 จำนวน 48,229 ล้านบาท เพิ่มขึ้น 4.5% สะท้อนประสิทธิภาพการดำเนินงานในทุกมิติ ได้รับแรงหนุนจากธุรกิจ Wealth Management ธุรกิจตลาดเงินตลาดทุนการขยายสินเชื่ออย่างรอบคอบ พร้อมคุมค่าใช้จ่ายอย่างมีวินัย เดินหน้าดูแลคุณภาพสินทรัพย์เชิงรุก รักษา Coverage Ratio ในระดับสูง และเร่งช่วยลูกค้าปรับตัว ยกระดับศักยภาพ SME และแก้หนี้อย่างยั่งยืน ท่ามกลางความท้าทายทางเศรษฐกิจ

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย เปิดเผยว่า ผลการดำเนินงานของธนาคาร ปี 2568 เทียบกับปี 25671/ เติบโตอย่างยั่งยืนและมีคุณภาพตามยุทธศาสตร์ ท่ามกลางความท้าทายทางเศรษฐกิจทั้งในและต่างประเทศ โดยมีกำไรสุทธิส่วนที่เป็นของธนาคารเท่ากับ 48,229 ล้านบาท เพิ่มขึ้น 4.5% สะท้อนประสิทธิภาพ และผลิตภาพการดำเนินงานในทุกมิติ ควบคู่การบริหารพอร์ตสินเชื่อและ Business Mix อย่างรอบคอบ รักษาสมดุลระหว่างความเสี่ยงและผลตอบแทน ส่งผลให้สินเชื่อรวมยังคงขยายตัว 0.5% จากสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อภาครัฐ ท่ามกลางการแข่งขันที่รุนแรงและการชำระคืนของสินเชื่อธุรกิจขนาดใหญ่ อีกทั้งยังได้รับแรงหนุนจากการขยายตัวของธุรกิจ Wealth ช่วยผลักดันรายได้ค่าธรรมเนียมเพิ่มขึ้น 3.0% รวมถึงการขยายตัวของธุรกิจตลาดเงินตลาดทุนและกำไรจากเงินลงทุน ขณะที่รายได้ดอกเบี้ยสุทธิลดลงตามภาวะดอกเบี้ยและการปรับโครงสร้างหนี้เชิงรุกเพื่อช่วยเหลือลูกค้า โดยยึดหลักแก้หนี้อย่างยั่งยืน

ธนาคารสามารถบริหารจัดการค่าใช้จ่ายได้อย่างมีประสิทธิภาพ ส่งผลให้ Cost to Income Ratio ลดลงมาอยู่ที่ 40.3% จาก 42.6% พร้อมเดินหน้าลงทุนด้านเทคโนโลยีและดิจิทัล เพื่อเพิ่มขีดความสามารถในการแข่งขันและรองรับการเติบโตในระยะยาว ด้านคุณภาพสินทรัพย์ยังคงแข็งแกร่ง โดย NPL Ratio ลดลงมาอยู่ที่ 2.90% จาก 2.99% ณ สิ้นปี 2567 และมี Credit Cost อยู่ที่ระดับที่เหมาะสมที่ 1.14% สะท้อนคุณภาพสินทรัพย์และยังคงรักษา Coverage Ratio ในระดับสูงอย่างต่อเนื่องที่ 203.6% เพื่อรองรับความไม่แน่นอนที่อาจเกิดขึ้นในอนาคต ท่ามกลางความขัดแย้งของมหาอำนาจโลก ทั้งด้านภูมิรัฐศาสตร์ เศรษฐกิจ และการค้าโลก

“เศรษฐกิจไทยปี 2568 ขยายตัวราว 2.0% ต่ำกว่าระดับศักยภาพ โดยมาตรการด้านภาษีและการค้าของสหรัฐฯ ส่งผลให้ภาคการผลิตชะลอตัวจากการแข่งขันกับสินค้าราคาถูกจากต่างประเทศที่รุนแรงขึ้น อีกทั้งยังเผชิญกับความท้าทายเชิงโครงสร้าง ทั้งความเปราะบางที่มีอยู่เดิม โดยเฉพาะหนี้ครัวเรือนสูง การขาดความสามารถในการแข่งขันในโลกใหม่ และความท้าทายของภาครัฐ ขณะที่อุปสงค์ในประเทศเผชิญแรงกดดันเพิ่มเติมจากผลกระทบของภัยพิบัติรุนแรง ความขัดแย้งแนวชายแดน และอาชญากรรมทางไซเบอร์ ท่ามกลางบริบทดังกล่าว ธนาคารดำเนินธุรกิจด้วยความรอบคอบ มุ่งเน้นการบริหารคุณภาพสินทรัพย์และการดูแลช่วยเหลือลูกค้าประชาชนอย่างต่อเนื่อง พร้อมสนับสนุนการปรับตัวยกระดับศักยภาพธุรกิจโดยเฉพาะ SMEs ให้สามารถแข่งขันและเติบโตได้อย่างยั่งยืนในระเบียบการค้าโลกใหม่ รวมทั้งการร่วมมือสนับสนุนกับภาครัฐและภาคเอกชนในการผลักดันการปรับแก้ปัญหาเชิงโครงสร้าง เพื่อยกระดับความสามารถในการเพิ่มรายได้”

ผลประกอบการไตรมาส 4/2568 เทียบกับไตรมาส 4/25671/ กำไรสุทธิ เท่ากับ 10,773 ล้านบาท รายได้ดอกเบี้ยลดลงตามภาวะตลาดและการปรับลดดอกเบี้ยเพื่อช่วยเหลือลูกค้า มุ่งเน้นธุรกิจ Wealth Management การเติบโตของธุรกิจตลาดเงินตลาดทุนและรายได้จากหนี้สูญรับคืน รวมถึงการบริหารจัดการค่าใช้จ่ายอย่างมีประสิทธิภาพ มี Cost to Income Ratio ที่ 41.1% ลดลงจาก 44.8% และยังคงบริหารจัดการคุณภาพสินทรัพย์ได้ดี ตั้งสำรองในระดับที่เหมาะสม มี NPL Ratio ลดลง

เมื่อเทียบกับไตรมาส 3/2568 กำไรสุทธิลดลง โดยหลักจากการปรับตัวลดลงของรายได้จากธุรกิจตลาดเงินตลาดทุน รวมถึงรายได้จากเงินลงทุนโดยหลักจากตราสารหนี้ตามสภาวะตลาด ธนาคารยังคงบริหารจัดการตามยุทธศาสตร์ โดยสินเชื่อขยายตัวที่ 4.6% มุ่งเน้นธุรกิจ Wealth Management และรายได้หนี้สูญรับคืน

กลุ่มธุรกิจทางการเงินมีเงินกองทุนชั้นที่ 1 20.18% และเงินกองทุนทั้งสิ้น 22.13% ของสินทรัพย์ถ่วงน้ำหนักตามความเสี่ยงอยู่ในระดับที่แข็งแกร่งเมื่อเทียบกับเกณฑ์ของธนาคารแห่งประเทศไทย (ธปท.)

ทั้งนี้ ธนาคารรักษา ROE ที่ระดับ 10.67% พร้อมจ่ายเงินปันผลระหว่างกาลจากผลประกอบการงวดครึ่งปีแรกของปี 2568 สะท้อนความแข็งแกร่งทางธุรกิจและศักยภาพในการสร้างผลตอบแทนที่มั่นคงแก่ผู้ถือหุ้น ขณะเดียวกัน S&P Global Ratings ได้ปรับเพิ่มอันดับความน่าเชื่อถือระดับสากล และ Fitch Ratings ปรับเพิ่มอันดับความแข็งแกร่งทางการเงินของธนาคาร

เศรษฐกิจไทยในปี 2569 มีแนวโน้มเติบโตต่ำกว่า 2% เป็นครั้งแรกในรอบ 30 ปีหากไม่นับรวมช่วงวิกฤติ และต่ำกว่าประเทศคู่แข่งในภูมิภาค โดยมีปัจจัยภายนอกจากมาตรการภาษีของสหรัฐฯ และความไม่แน่นอนของเศรษฐกิจโลกจากปัญหาภูมิรัฐศาสตร์และการแบ่งขั้วทางเศรษฐกิจการเมืองโลก ขณะที่การดำเนินนโยบายเศรษฐกิจในประเทศมีข้อจำกัดด้านงบประมาณทางการคลัง ภายใต้บริบทการเปลี่ยนผ่านทางการเมืองภายหลังการเลือกตั้งที่จะมีรัฐบาลใหม่เข้ามากำหนดทิศทางนโยบายในด้านต่างๆ โดยเฉพาะการจัดการปัญหาเชิงโครงสร้าง อาทิ เศรษฐกิจนอกระบบขนาดใหญ่ หนี้ครัวเรือนสูง และความสามารถในการแข่งขันของภาคธุรกิจ

ในวาระครบรอบ 60 ปี ในปี 2569 ธนาคารกรุงไทยเดินหน้าขับเคลื่อนองค์กรด้วยนวัตกรรม ภายใต้แนวคิด “ทุกย่างก้าว สร้างคุณค่า สู่อนาคต” เพื่อรับมือกับความท้าทายรอบด้าน โดยมุ่งพัฒนาทักษะแห่งอนาคต เร่งใช้เทคโนโลยี ข้อมูล และ AI อย่างมีความรับผิดชอบ ยกระดับประสิทธิภาพและกระบวนการทำงาน เพื่อส่งมอบคุณค่าแก่ลูกค้าและผู้มีส่วนได้เสียทุกกลุ่ม พร้อมเร่งขับเคลื่อน 5 ยุทธศาสตร์หลัก สร้างความสามารถในการแข่งขัน และการเติบโตอย่างยั่งยืน พร้อมเดินหน้าธุรกิจ Virtual Bank ขยายบทบาทสู่ “Beyond Banking” ร่วมมือกับพันธมิตรเพื่อยกระดับประสบการณ์ลูกค้า ลดช่องว่างการเข้าถึงแหล่งเงินทุนในระบบมากขึ้น

ธนาคารยังเดินหน้าช่วยเหลือลูกค้าและประชาชนอย่างต่อเนื่อง ผ่านมาตรการแก้หนี้และฟื้นฟูศักยภาพ อาทิ โครงการ “ปิดหนี้ไว ไปต่อได้” สำหรับลูกหนี้ NPL ไม่เกิน 100,000 บาท ควบคู่กับโครงการ “คุณสู้ เราช่วย” และ “สินเชื่อรวมหนี้ข้าราชการยั่งยืน” รวมถึงมาตรการช่วยเหลือในภาวะวิกฤต พร้อมยกระดับโอกาส SMEs ผ่านแนวทาง “Reinvent Thailand พลวัตใหม่เพื่อเศรษฐกิจไทย” เช่น โครงการค้ำประกันสินเชื่อ “SMEs Credit Boost” และสนับสนุนเงินทุน เสริมสภาพคล่องให้ 6 อุตสาหกรรมเป้าหมาย ได้แก่ อิเล็กทรอนิกส์อัจฉริยะ ยานยนต์ ค้าปลีก Healthcare เกษตรและอาหาร และการท่องเที่ยว เพื่อกระจายโอกาสทางเศรษฐกิจและผลักดันการเติบโตที่มีคุณภาพ ครอบคลุม และยั่งยืน สอดคล้องกับวิสัยทัศน์ “กรุงไทย เคียงข้างไทย สู่ความยั่งยืน”

ttb ปี 68 กำไรสุทธิ 20,639 ล้านบาท

ทีทีบีรายงานกำไรสุทธิในปี 2568 จำนวน 20,639 ล้านบาท ลดลงเล็กน้อย 2% YoY แม้ว่าการปรับลดอัตราดอกเบี้ยที่มากกว่าคาดจะกดดัน NIM และรายได้ดอกเบี้ย อย่างไรก็ดี การฟื้นตัวของรายได้ที่ไม่ใช่ดอกเบี้ย การมีวินัยในการบริหารจัดการต้นทุนการดำเนินงาน และค่าใช้จ่ายตั้งสำรองฯ ที่ลดลง เป็นปัจจัยหลักที่ช่วยลดผลกระทบด้านรายได้ดอกเบี้ย และส่งผลให้ธนาคารสามารถรักษาระดับกำไรได้ใกล้เคียงกับปีก่อนหน้า

การบริหารจัดการต้นทุนทางการเงินเชิงรุก ทั้งพอร์ตเงินฝากและพอร์ตเงินกู้ยืม ส่งผลให้ต้นทุนทางการเงินปรับตัวดีขึ้น อีกทั้งยังเป็นปัจจัยสำคัญที่ช่วยลดผลกระทบจากการหดตัวของอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้ในช่วงที่อัตราดอกเบี้ยปรับลดลงอย่างต่อเนื่อง

รายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) ฟื้นตัว หนุนโดยค่าธรรมเนียมจากกลยุทธ์หลัก ท่ามกลางรายได้ดอกเบี้ยที่ชะลอตัว ธนาคารได้เสริมความแข็งแกร่งของธุรกิจที่สร้างรายได้ค่าธรรมเนียม เพื่อเพิ่มช่องทางการสร้างรายได้ โดยรายได้ค่าธรรมเนียมหลัก เช่น ค่าธรรมเนียมแบงก์แอสชัวรันส์และค่าธรรมเนียมกองทุนรวม กลับมาเติบโตได้ดี ช่วยหนุนผลประกอบการในปี 2568 ขณะที่การเข้าซื้อหุ้นในบริษัทหลักทรัพย์ธนชาต (TNS) จะช่วยเสริม Wealth ecosystem ของธนาคารให้สามารถนำเสนอผลิตภัณฑ์และบริการด้านการลงทุนได้ครบวงจรมากยิ่งขึ้น

การมีวินัยด้านค่าใช้จ่าย สะท้อนจากค่าใช้จ่ายการดำเนินงาน (OPEX) ที่ทรงตัว YoY หนุนโดยประสิทธิภาพในการบริหารจัดการค่าใช้จ่ายที่ดีขึ้น รวมถึงการปรับโมเดลธุรกิจสู่ Digital-first ซึ่งจะช่วยสนับสนุนให้ค่าใช้จ่ายการดำเนินงานมีแนวโน้มปรับลดลงในระยะถัดไป

ต้นทุนความเสี่ยงปรับตัวดีขึ้น สะท้อนคุณภาพสินทรัพย์ที่อยู่ในระดับควบคุม จากแนวทางการบริหารจัดการความเสี่ยงอย่างรอบคอบและการปรับปรุงคุณภาพพอร์ตสินเชื่อเชิงรุกอย่างต่อเนื่อง รวมถึงโครงการ “คุณสู้เราช่วย” ซึ่งมีอัตราการเข้าร่วมค่อนข้างสูง ส่งผลให้คุณภาพพอร์ตสินเชื่อปรับตัวดีขึ้น สะท้อนจากการตั้งสำรองฯ ในปี 2568 ที่ลดลง 17% YoY หรือคิดเป็นอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อที่ 136 bps ขณะที่การบริหารจัดการหนี้เสียเชิงรุกช่วยควบคุมระดับหนี้เสียได้อย่างมีประสิทธิภาพ ทั้งนี้ ธนาคารยังคงเสริมความแข็งแกร่งของกันชนป้องกันความเสี่ยงผ่านการตั้ง Management Overlay เพื่อรองรับความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้อัตราส่วนเงินสำรองต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) อยู่ในระดับแข็งแกร่งที่ 152%

เน้นเติบโตสินเชื่อคุณภาพมากกว่าขนาดพอร์ต ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ ธนาคารยังคงดำเนินกลยุทธ์การเติบโตสินเชื่ออย่างระมัดระวัง และปรับโครงสร้างสินเชื่อไปยังกลุ่มสินเชื่อรายย่อยที่ให้ผลตอบแทนสูง เพื่อให้ได้ผลตอบแทนที่เหมาะสมภายใต้ระดับความเสี่ยงที่ยอมรับได้ แม้ว่าสินเชื่อรวมจะปรับตัวลดลง YTD แต่เมื่อเทียบกับไตรมาสก่อน สินเชื่อเริ่มกลับมาเติบโตจากกลุ่มสินเชื่อธุรกิจรายใหญ่และกลุ่มสินเชื่อรายย่อยเป้าหมาย โดยเฉพาะสินเชื่อบ้านรีไฟแนนซ์ สินเชื่อบ้านแลกเงิน และสินเชื่อเพื่อการอุปโภคบริโภค ขณะที่สินเชื่อเช่าซื้อปล่อยใหม่ในกลุ่มรถยนต์ใหม่ (New booking) เริ่มมีสัญญาณที่ดีขึ้น อย่างไรก็ดี พอร์ตสินเชื่อเช่าซื้อโดยรวมยังคงชะลอตัว

ปรับสมดุลระดับเงินฝากให้สอดคล้องกับการเติบโตของสินเชื่อ ในสภาวะอัตราดอกเบี้ยขาลงอย่างต่อเนื่อง ทีทีบีย้ำกลยุทธ์การปรับโครงสร้างเงินฝากและเงินกู้ยืม เพื่อลดต้นทุนทางการเงินและรักษาระดับความสามารถในการทำกำไร ส่งผลให้สัดส่วนเงินฝากต้นทุนสูงปรับลดลง ผ่านการนำเสนอเงินฝากประจำระยะสั้นมากขึ้น และการย้ายลูกค้าเงินฝากประจำระยะยาวที่ครบกำหนดไปยังเงินฝาก No-Fixed ซึ่งเป็นเงินฝากเพื่อการออมหลักของธนาคาร รวมถึงการเน้นเติบโตเงินฝาก CASA และเงินฝากประจำสกุลเงินต่างประเทศ ตามแผนการขยายฐานลูกค้าประจำและการยกระดับ Wealth ecosystem กลยุทธ์ดังกล่าวช่วยเพิ่มความยืดหยุ่นในการบริหารจัดการเงินฝากและเสริมประสิทธิภาพการบริหารต้นทุนทางการเงินในระยะยาว

ณ สิ้นเดือนธันวาคม 2568 ธนาคารมีผลประโยชน์ทางภาษีคงเหลือจำนวน 5.7 พันล้านบาท ซึ่งสามารถรับรู้ได้จนถึงปี 2571 ทั้งนี้ การใช้ผลประโยชน์ทางภาษีจะทยอยรับรู้ตามการประมาณการรายได้ในอนาคต ไม่ได้ใช้วิธีรับรู้แบบเท่ากันทุกปี (Straight-line basis)

KKP ปี 68 กำไรสุทธิ 5,913 ล้านบาท

ธนาคารเกียรตินาคินภัทร หรือ KKP รายงานผลการดำเนินงานสำหรับปี 2568 ต่อตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ว่า ธนาคารและบริษัทย่อย มีกำไรสุทธิรวมจำนวน 5,913 ล้านบาท ปรับเพิ่มขึ้น 17.5% เมื่อเทียบกับปี 2567 และมีกำไรเบ็ดเสร็จรวมจำนวน 6,504 ล้านบาท เพิ่มขึ้น 24.2% จากปี 2567

สำหรับกำไรสุทธิที่ปรับเพิ่มขึ้น โดยหลักมาจากการลดลงของผลขาดทุนจากการขายรถยึดที่ปรับตัวลดลงมากหากเทียบกับปีก่อนหน้า รวมถึงผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นที่ปรับตัวลดลง ตามสถานการณ์คุณภาพสินเชื่อที่ปรับตัวดีขึ้น

สำหรับปี 2568 รายได้ที่มิใช่ดอกเบี้ยปรับเพิ่มขึ้นที่ 18.2% หากเทียบกับปี 2567 โดยหลักจากการเติบโตอย่างแข็งแกร่งของรายได้จากธุรกิจบริหารความมั่งคั่ง รายได้ที่เกิดจากธุรกิจไดม์ (Dime!) รายได้ค่าธรรมเนียมจากธุรกิจจัดการกองทุน รายได้ค่านายหน้าขายประกัน และการเพิ่มขึ้นของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนตามภาวะตลาด โดยบริษัทหลักทรัพย์เกียรตินาคินภัทร ยังคงมีส่วนแบ่งตลาดในการเป็นนายหน้าซื้อขายหลักทรัพย์เป็นอันดับที่ 1 อย่างต่อเนื่อง โดยมีส่วนแบ่งตลาดสำหรับปี 2568 ที่ 22.18%

ทั้งนี้ การเพิ่มขึ้นของรายได้ที่มิใช่ดอกเบี้ย ช่วยบรรเทาผลกระทบจากการลดลงของรายได้ดอกเบี้ยสุทธิที่ปรับลดลง 13.1% โดยหลักเกิดจากการชะลอตัวของสินเชื่อตามมาตรการบริหารคุณภาพสินทรัพย์ของธนาคารที่มุ่งเน้นการปล่อยสินเชื่อไปในประเภทที่มีคุณภาพสูง ประกอบกับส่วนต่างอัตราดอกเบี้ยที่ปรับลดลงตามทิศทางการปรับลงของอัตราดอกเบี้ยตลอดปี 2568 และจากมาตรการให้ความช่วยเหลือลูกค้า ขณะเดียวกันการบริหารจัดการต้นทุนทางการเงินอย่างมีประสิทธิภาพ ท่ามกลางการชะลอตัวของสินเชื่อและทิศทางอัตราดอกเบี้ยขาลง ได้ช่วยลดต้นทุนทางการเงินโดยรวมของธนาคาร

ทางด้านปริมาณสินเชื่อโดยรวม ณ สิ้นปี 2568 ปรับตัวลดลง 6.7% จากปีก่อนหน้า ตามการชะลอตัวของสินเชื่อ ซึ่งเป็นไปตามกรอบเป้าหมายของธนาคารในการมุ่งเน้นบริหารคุณภาพของสินทรัพย์ ในขณะที่ทางด้านคุณภาพสินเชื่อสามารถควบคุมได้ในระดับที่ดี โดยปริมาณสินเชื่อที่มีการด้อยค่าด้านเครดิตปรับตัวลดลง ทางด้านอัตราส่วนสินเชื่อที่มีการด้อยค่าด้านเครดิตต่อสินเชื่อรวมอยู่ที่ 4.3%

ในส่วนของผลขาดทุนจากการขายรถยึดปรับลดลงอย่างมากตามสถานการณ์รถยึดที่ปรับตัวดีขึ้นต่อเนื่อง ทั้งนี้ธนาคารยังคงดำเนินการอย่างระมัดระวังในการพิจารณาตั้งสำรองในระดับที่เหมาะสม โดยมีการสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับปี 2568 เป็นจำนวนรวมทั้งสิ้น 3,693 ล้านบาท ซึ่งในจำนวนนี้ได้รวมการพิจารณาตั้งสำรองพิเศษ (Management Overlay) เพิ่มเติมเพื่อเป็นการรองรับความเสี่ยงที่อาจจะเกิดขึ้นในอนาคตจากภาวะเศรษฐกิจที่ยังคงมีความไม่แน่นอนซึ่งอาจส่งผลกระทบต่อคุณภาพสินเชื่อ รวมถึงกลุ่มลูกค้าที่อยู่ภายใต้มาตรการช่วยเหลือรูปแบบต่างๆ

รายได้ดอกเบี้ยสุทธิมีจำนวน 17,257 ล้านบาท ปรับลดลง 13.1% หากเทียบกับปี 2567 โดยหลักจากรายได้ดอกเบี้ยที่ปรับตัวลดลง 13.8% ซึ่งมีสาเหตุหลักจากการชะลอตัวของสินเชื่อซึ่งเป็นไปตามมาตรการบริหารคุณภาพสินทรัพย์ของธนาคารที่มุ่งเน้นการปล่อยสินเชื่อไปในประเภทที่มีคุณภาพสูงท่ามกลางความไม่แน่นอนของภาวะเศรษฐกิจ

รายได้ที่มิใช่ดอกเบี้ยมีจำนวน 8,217 ล้านบาท ปรับเพิ่มขึ้นในระดับที่ดีที่ 18.2% จากปี 2567 โดยเป็นการเพิ่มขึ้นทั้งในส่วนของรายได้ค่าธรรมเนียมและบริการสุทธิและรายได้อื่นๆ โดยรายได้ค่าธรรมเนียมและบริการสุทธิปรับเพิ่มขึ้น 10.0% จากปี 2567

โดยหลักจากการเพิ่มขึ้นอย่างแข็งแกร่งในส่วนของรายได้ที่เกิดจากธุรกิจบริหารความมั่งคั่ง รายได้จากธุรกิจไดม์ (Dime!) รายได้ค่าธรรมเนียมจากธุรกิจการจัดการกองทุน ตามการเติบโตของมูลค่าสินทรัพย์ที่อยู่ภายใต้การบริหารจัดการหรือทำรายการ (Asset under Advise Asset under Platform และ Asset under Management) รวมถึงรายได้ค่านายหน้าขายประกันที่ทยอยปรับเพิ่มขึ้น ในขณะที่รายได้จากธุรกิจวานิชธนกิจปรับลดลงตามภาวะตลาดที่ไม่เอื้ออำนวยต่อการทำธุรกรรม

ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับปี 2568 มีจำนวน 3,693 ล้านบาท ปรับลดลง 7.1% ซึ่งในจำนวนนี้ได้รวมการพิจารณาตั้งสำรองพิเศษ (Management Overlay) เพิ่มเติมเพื่อเป็นการรองรับความเสี่ยงที่อาจจะเกิดขึ้นในอนาคตจากภาวะเศรษฐกิจที่ยังคงมีความไม่แน่นอนซึ่งอาจส่งผลกระทบต่อคุณภาพสินเชื่อ รวมถึงกลุ่มลูกค้าที่เข้าร่วมมาตรการช่วยเหลือรูปแบบต่างๆ รวมถึงโครงการ “คุณสู้ เราช่วย” และลูกค้าที่ได้รับผลกระทบจากสถานการณ์อุทกภัยในภาคใต้

สำหรับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและรายการขาดทุนจากการขายรถยึด (credit cost) สำหรับปี 2568 คิดเป็นอัตรา 1.72% ของยอดสินเชื่อเฉลี่ย ปรับลดลงจาก 2.30% ในปี 2567 โดยอยู่ในระดับดีกว่ากรอบเป้าหมายที่ธนาคารคาดไว้ สะท้อนถึงประสิทธิภาพในการบริหารจัดการคุณภาพสินเชื่อที่ธนาคารได้ดำเนินมาอย่างต่อเนื่อง ส่งผลให้คุณภาพสินเชื่ออยู่ในระดับที่ควบคุมได้ดี ประกอบกับการตั้งสำรองที่ลดลงตามการชะลอตัวของปริมาณสินเชื่อ

สำหรับไตรมาส 4 ปี 2568 ธนาคารเกียรตินาคินภัทรและบริษัทย่อยมีกำไรสุทธิรวม 1,772 ล้านบาท เพิ่มขึ้น 22.1% จากไตรมาส 4 ปี 2567 และมีกำไรเบ็ดเสร็จรวมจำนวน 1,479 ล้านบาท ปรับเพิ่มขึ้น 3.4% หากเทียบกับไตรมาสเดียวกันของปีก่อน

กำไรสุทธิที่ปรับเพิ่มขึ้นโดยหลักมาจากการปรับลดลงของผลขาดทุนจากการขายรถยึดและผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น สะท้อนสถานการณ์คุณภาพสินเชื่อที่ปรับตัวดีขึ้น ในขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับเพิ่มขึ้นในระดับที่ดี โดยเฉพาะในส่วนของธุรกิจบริหารความมั่งคั่งและธุรกิจไดม์ ทางด้านรายได้ดอกเบี้ยสุทธิของธนาคารปรับลดลงหากเทียบกับไตรมาสเดียวกันของปีก่อน โดยหลักจากการชะลอตัวของสินเชื่อตามมาตรการบริหารคุณภาพสินเชื่อ

ด้านการสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในไตรมาส 4 จำนวนรวมทั้งสิ้น 708 ล้านบาท ปรับลดลง 22.5% จากไตรมาส 4/2567 ตามสถานการณ์คุณภาพสินเชื่อที่ปรับตัวดีขึ้นอย่างต่อเนื่อง

TISCO ปี 68 กําไรสุทธิ 6,658.90 ล้านบาท

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จํากัด (มหาชน) หรือหุ้น TISCO ในฐานะบริษัทแม่ของกลุ่มธุรกิจทิสโก้ รายงานผลประกอบการต่อตลาดหลักทรัพย์แห่งประเทศไทยว่า บริษัทมีกําไรสุทธิจากผลการดําเนินงาน เฉพาะกิจการสําหรับปี 2568 จํานวน 6,318.66 ล้านบาท ซึ่งส่วนใหญ่มาจากรายได้เงินปันผลและรายได้ค่าธรรมเนียมบริการแก่บริษัทลูกภายในกลุ่ม

ทั้งนี้ เนื่องจากบริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จํากัด (มหาชน) ประกอบธุรกิจการถือหุ้นในบริษัทอื่น (Holding Company) และไม่มีการประกอบธุรกิจหลักอื่นใด ดังนั้น ผลการดําเนินงานและฐานะการเงินที่ใช้ในการวิเคราะห์ จึงเป็นงบการเงินรวมของบริษัท ซึ่งประกอบด้วยกลุ่มธุรกิจหลัก 2 กลุ่ม คือ กลุ่มธุรกิจธนาคารพาณิชย์และกลุ่มธุรกิจตลาดทุน

โดยกําไรสุทธิสําหรับผลประกอบการงวดปี 2568 ของบริษัทมีจํานวน 6,658.90 ล้านบาท ลดลงจํานวน 242.38 ล้านบาท หรือลดลด 3.5% เมื่อเทียบกับปี 2567 สาเหตุหลักมาจากการตั้งสํารองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ที่เพิ่มขึ้นมาอยู่ที่ 1.0% ของยอดสินเชื่อเฉลี่ย หรือมีจำนวน 2,340.08 ล้านบาท ตามแผนการตั้งสํารองกลับสู่ระดับปกติ และรองรับความเสี่ยงจากปัจจัยทางเศรษฐกิจที่ยังเปราะบาง

ในส่วนของรายได้จากการดําเนินงานเติบโต 2.2% มาอยู่ที่ 19,655.47 ล้านบาท โดยหลักจากรายได้ที่มิใช่ดอกเบี้ยที่เพิ่มขึ้น 8.8% มาอยู่ที่ 6,153.13 ล้านบาท ประกอบด้วย

- รายได้ค่าธรรมเนียมธุรกิจธนาคารพาณิชย์เพิ่มขึ้น 6.5% ตามการขยายตัวของธุรกิจนายหน้าประกันภัยและรายได้อื่นที่เกี่ยวกับสินเชื่อ

- รายได้ค่าธรรมเนียมพื้นฐานของธุรกิจจัดการกองทุนเพิ่มขึ้น 8.8% จากการเติบโตของธุรกิจกองทุนสํารองเลี้ยงชีพและธุรกิจกองทุนรวม

- อีกทั้ง มีผลกําไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกําไรหรือขาดทุน (FVTPL) เพิ่มสูงขึ้นเมื่อเทียบกับปีก่อนหน้า อย่างไรก็ตาม ธุรกิจหลักทรัพย์อ่อนตัวลง ตามมูลค่าการซื้อขายในตลาดหลักทรัพย์ฯ ที่ชะลอตัว

ส่วนรายได้ดอกเบี้ยสุทธิลดลง 0.5% จากปีก่อน มาอยู่ที่ 13,502.34 ล้านบาท จากการปรับลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยรวม 4 ครั้ง และการลดภาระดอกเบี้ยให้แก่ลูกหนี้กลุ่มเปราะบางในโครงการ “คุณสู้ เราช่วย”

ทั้งนี้ ในภาวะที่เศรษฐกิจยังคงเปราะบาง บริษัทยังคงควบคุมค่าใช้จ่ายอย่างมีประสิทธิภาพ มีค่าใช้จ่ายในการดําเนินงานลดลง 2.6% จากปีก่อนหน้า

บริษัทยังคงดำเนินนโยบายการปล่อยสินเชื่ออย่างระมัดระวังและรอบคอบ รวมถึงการช่วยเหลือลูกหนี้ตามแนวทางของธนาคารแห่งประเทศไทย ส่งผลให้สินเชื่อที่มีการด้อยค่าด้านเครดิต (NPLs) ปรับตัวดีขึ้นมาอยู่ที่ 2.28% และมีอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (Coverage Ratio) ณ สิ้นปี 2568 ที่ 172.1%

สำหรับกําไรต่อหุ้นขั้นพื้นฐาน (Basic earnings per share) สําหรับปี 2568 เท่ากับ 8.32 บาทต่อหุ้น ลดลงจาก 8.62 บาทต่อ หุ้นในปี 2567 และบริษัทมีอัตราผลตอบแทนต่อผู้ถือหุ้นเฉลี่ย (ROAE) อยู่ที่ 15.4%

ไทยเครดิต ปี 68 กำไรสุทธิ 4,016.3 ล้านบาท

ธนาคารไทยเครดิต จำกัด (มหาชน) (CREDIT) ประกาศผลการดำเนินงาน ปี 2568 โดยสามารถสร้างสถิติกำไรสุทธิสูงสุดเป็นประวัติการณ์ 4,016.3 ล้านบาท เพิ่มขึ้น 10.8% เมื่อเทียบกับปีก่อนหน้า ขณะที่กำไรสุทธิในไตรมาส 4 ปี 2568 ธนาคารมีกำไรสุทธิเท่ากับ 1,174.6 ล้านบาท เพิ่มขึ้นต่อเนื่อง 15.9% จากไตรมาสก่อนหน้า ปัจจัยสนับสนุนหลักจากการขยายตัวของเงินให้สินเชื่อ ประกอบกับรายได้จากการดำเนินงานอื่นๆ เพิ่มขึ้นจากรายได้ค้างรับจากเงินชดเชย FIDF และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลงอย่างมีนัยสำคัญ เนื่องจากความสามารถในการชำระหนี้ของลูกหนี้และคุณภาพสินเชื่อดีขึ้นอย่างต่อเนื่อง

ทั้งนี้ผลประกอบการปี 2568 มีกำไรต่อหุ้น อยู่ที่ 0.95 บาทในไตรมาส 4 ปี 2568 และ 3.25 บาท สำหรับทั้งปี สะท้อนถึงความแข็งแกร่งของโมเดลธุรกิจและประสิทธิภาพในการบริหารความเสี่ยงของธนาคาร ท่ามกลางสภาวะเศรษฐกิจที่ยังคงมีความท้าทาย

ปัจจัยหลักที่สนับสนุนการเติบโตในช่วงปี 2568 มาจากการขยายตัวของสินเชื่อรวม จำนวน 18,707.0 ล้านบาท หรือคิดเป็น 11.5% ส่งผลให้เงินให้สินเชื่อแก่ลูกหนี้ของธนาคารอยู่ที่ 181,865.6 ล้านบาท ณ สิ้นปี 2568 สอดคล้องกับเป้าหมายการเติบโตของธนาคาร ทั้งนี้ ธนาคารยังคงรักษาการเติบโตที่โดดเด่นของกลุ่มธุรกิจหลักได้อย่างต่อเนื่อง โดยเฉพาะสินเชื่อเพื่อธุรกิจ Micro SME ที่ขยายตัว 13.1% สินเชื่อที่มีบ้านเป็นหลักประกันเพิ่มขึ้น 10.6% และสินเชื่อบุคคลที่เติบโตอย่างมีนัยสำคัญถึง 41.6% สะท้อนถึงความสามารถในการขยายพอร์ตสินเชื่ออย่างมีคุณภาพและสมดุล

ขณะเดียวกัน ด้วยการบริหารความเสี่ยงและการยกระดับคุณภาพสินทรัพย์อย่างต่อเนื่อง ธนาคารสามารถลดผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss: ECL) ได้ถึง 22.3% เมื่อเทียบกับปีก่อน ความสำเร็จดังกล่าวเป็นผลจากการบริหารความเสี่ยงเชิงรุกและประสิทธิภาพของมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่อง อาทิ โครงการ “คุณสู้ เราช่วย” ซึ่งมีส่วนสำคัญในการยกระดับคุณภาพสินทรัพย์ของธนาคารให้ดีขึ้นอย่างชัดเจน โดยอัตราส่วนเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (Gross NPLs Ratio) อยู่ที่ระดับ 4.2% ทั้งนี้ แม้อัตราส่วนต่างรายได้ดอกเบี้ยสุทธิ (Net Interest Margin: NIM) จะปรับลดลงจากปีก่อน แต่ธนาคารยังสามารถรักษาระดับให้อยู่ในเกณฑ์สูงได้ที่ 7.5% สะท้อนถึงความสามารถในการบริหารโครงสร้างรายได้และต้นทุนทางการเงินได้อย่างมีประสิทธิภาพ นอกจากนี้กำไรสุทธิต่อส่วนของเจ้าของ (ROE) ในไตรมาส 4 ปี 2568 ยังอยู่ในระดับสูงเมื่อเทียบกับอุตสาหกรรมที่ 18.27%

นายรอยย์ ออกุสตินัส กุนารา ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT เปิดเผยว่า “ความสำเร็จของการดำเนินงานปี 2568 เป็นผลมาจากการขยายพอร์ตสินเชื่ออย่างรอบคอบ ควบคู่กับการยึดกลยุทธ์ที่มุ่งเน้นลูกค้าเป็นศูนย์กลาง เพื่อตอบสนองความต้องการของผู้ประกอบการในทุกช่วงเวลา ธนาคารพร้อมเดินหน้าเพิ่มขีดความสามารถในการให้บริการอย่างต่อเนื่อง เพื่อเสริมสร้างความมั่นคงให้กับเศรษฐกิจฐานราก พร้อมกันนี้ ธนาคารยังมีความเชื่อมั่นในศักยภาพการเติบโตในระยะยาว โดยตั้งเป้ารักษาอัตราการขยายตัวของสินเชื่อในระดับเลขสองหลักอย่างต่อเนื่อง ขณะเดียวกัน ธนาคารให้ความสำคัญกับการบริหารความเสี่ยง โดยตั้งเป้าควบคุมอัตราส่วนสินเชื่อด้อยคุณภาพ (NPL) ให้อยู่ต่ำกว่า 4.5% เพื่อเสริมสร้างความเชื่อมั่นแก่ผู้มีส่วนได้เสียทุกกลุ่มอย่างยั่งยืน”

CIMBT ปี 68 กำไรสุทธิ 2,257 ล้านบาท

ธนาคาร ซีไอเอ็มบี ไทย ประกาศผลประกอบการปี 2568 มีกำไรสุทธิ 2,257 ล้านบาทลดลงจำนวน 594 ล้านบาท หรือ 20.9% เหตุลดลงของรายได้การดำเนินงาน 8.8% และตั้งสำรองฯ เพิ่มขึ้น 34.3% ด้านรายได้ค่าธรรมเนียมลดลง 7.4% จากจำหน่ายประกันภัย หนี้เสียลดลงเหลือ 2.2% จาก 2.6% ตามการบริหารจัดการ-ตัดขายหนี้ระหว่างปี

นายวุธว์ ธนิตติราภรณ์ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า ผลการดำเนินงานของกลุ่มธนาคารสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2568 มีกำไรสุทธิจำนวน 2,257.3 ล้านบาท ลดลงจำนวน 594.8 ล้านบาท หรือ 20.9% เมื่อเทียบกับผลกำไรสุทธิของปี 2567 กำไรก่อนภาษีเงินได้จำนวน 2,830.4 ล้านบาท ลดลงจำนวน 728.8 ล้านบาท หรือ 20.5%

สาเหตุหลักเกิดจากการลดลงของรายได้จากการดำเนินงาน 8.8% และการเพิ่มขึ้นของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น34.3% สุทธิกับการลดลงของค่าใช้จ่ายจากการดำเนินงาน 17.2%

เมื่อเปรียบเทียบผลการดำเนินงานสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2568 และ 2567 รายได้จากการดำเนินงานปี 2568 จำนวน 13,771.5 ล้านบาท ลดลงจากปี 2567 จำนวน 1,331.0 ล้านบาท หรือ 8.8% การลดลงดังกล่าวเป็นผลมาจากรายได้ดอกเบี้ยสุทธิลดลงจำนวน 1,178.0 ล้านบาท หรือ 12.4% จากการลดลงของสินเชื่อและการลดลงของส่วนต่างดอกเบี้ยในระหว่างปี

รายได้ค่าธรรมเนียมและบริการสุทธิลดลงจำนวน 106.2 ล้านบาท หรือ 7.4% เกิดจากการลดลงของค่าธรรมเนียมจากการจำหน่ายผลิตภัณฑ์ประกันภัย รายได้จากการดำเนินงานอื่นลดลงจำนวน 46.8 ล้านบาท หรือ 1.1% สาเหตุหลักมาจากการลดลงของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน หนี้สูญรับคืนและกำไรสุทธิจากการขายสินเชื่อด้อยคุณภาพ สุทธิกับการเพิ่มขึ้นของกำไรสุทธิจากเงินลงทุน

ค่าใช้จ่ายในการดำเนินงานสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2568 เปรียบเทียบกับงวดเดียวกันปี 2567 ลดลงจำนวน 1,522.6 ล้านบาทหรือ 17.2% สาเหตุหลักมาจากการลดลงของค่าเผื่อการด้อยค่าของทรัพย์สินรอการขาย และค่าใช้จ่ายเกี่ยวกับพนักงานและการลดลงของค่าภาษีธุรกิจเฉพาะเป็นผลมาจากรายได้ดอกเบี้ยที่ลดลง ทำให้อัตราส่วนค่าใช้จ่ายในการดำเนินงานต่อรายได้จากการดำเนินงานสำหรับปี 2568 อยู่ที่ 53.3% ปรับตัวดีขึ้นเมื่อเทียบกับงวดเดียวกันของปี 2567 อยู่ที่ 58.7%

อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย (Net Interest Margin – NIM) สำหรับปี 2568 อยู่ที่ 1.9% ลดลงจากงวดเดียวกันปี 2567 อยู่ที่ 2.2% เป็นผลจากการลดลงของ Yield on Earning Asset

วันที่ 31 ธันวาคม 2568 เงินให้สินเชื่อสุทธิจากรายได้รอตัดบัญชี (รวมเงินให้สินเชื่อซึ่งค้ำประกันโดยธนาคารอื่นและเงินให้สินเชื่อแก่สถาบันการเงิน) ของกลุ่มธนาคารอยู่ที่ 232.8 พันล้านบาท ลดลง 7.6% เมื่อเทียบกับเงินให้สินเชื่อ ณ วันที่ 31 ธันวาคม 2567 กลุ่มธนาคารมีเงินฝาก (รวมตั๋วแลกเงิน หุ้นกู้ และผลิตภัณฑ์ทางการเงินบางประเภท) จำนวน 301.5 พันล้านบาท ลดลง 6.9% จากสิ้นปี 2567 ซึ่งมีจำนวน 324.0 พันล้านบาท อัตราส่วนสินเชื่อต่อเงินฝาก (the Modified Loan to Deposit Ratio) ของกลุ่มธนาคารลดลงเป็น 77.2% จาก 77.8% ณ วันที่ 31 ธันวาคม 2567

สินเชื่อด้อยคุณภาพ (NPLs) อยู่ที่ 5.2 พันล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อทั้งสิ้น อยู่ที่ 2.2% ลดลงเมื่อเทียบกับ ณ วันที่ 31 ธันวาคม 2567 อยู่ที่ 2.6% สาเหตุเกิดจากการขายสินเชื่อด้อยคุณภาพในระหว่างปี 2568 การบริหารจัดการความเสี่ยงที่มีประสิทธิภาพ การปรับปรุงการบริหารคุณภาพสินทรัพย์ และกระบวนการในการเก็บหนี้

อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ ณ วันที่ 31 ธันวาคม 2568 อยู่ที่ 171.5% เพิ่มขึ้นจากสิ้นปี 2567 ซึ่งอยู่ที่ 149.0% ค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นของกลุ่มธนาคารอยู่ที่จำนวน 8.8 พันล้านบาท ซึ่งเป็นเงินสำรองส่วนเกินตามเกณฑ์ธนาคารแห่งประเทศไทยจำนวน 1.5 พันล้านบาท

เงินกองทุนรวมของกลุ่มธนาคาร ณ สิ้นวันที่ 31 ธันวาคม 2568 มีจำนวน 60.8 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนรวมต่อสินทรัพย์เสี่ยง 21.3% โดยเป็นอัตราส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 16.8%

LHFG ปี 68 กำไรสุทธิ 2,885.8 ล้านบาท

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) (LHFG) มีกำไรสุทธิในไตรมาส 4 ปี 2568 จำนวน 840.5 ล้านบาท เพิ่มขึ้น 45.8% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อนหน้า แต่ลดลง 9.1% เมื่อเทียบกับไตรมาส 3 ของปีเดียวกัน สำหรับปี 2568 ทั้งปี บริษัทมีกำไรสุทธิ 2,885.8 ล้านบาท เพิ่มขึ้น 41.0% จากปีก่อนหน้า โดยมีปัจจัยหลักมาจากการเพิ่มขึ้นของกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุน

เศรษฐกิจไทยในปี 2568 คาดว่าจะขยายตัว 2.0% โดยมีแรงขับเคลื่อนจากการส่งออกและการบริโภคภาคเอกชนที่ได้รับแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ อย่างไรก็ตาม ภาคการท่องเที่ยวยังคงชะลอตัว และเศรษฐกิจไทยยังเผชิญกับปัจจัยเสี่ยงต่างๆ เช่น การเพิ่มขึ้นของอัตราภาษีนําเข้าของสหรัฐฯ, การไหลเข้าของสินค้าจีนและสหรัฐฯ, ความเสี่ยงด้านภูมิรัฐศาสตร์, การเปลี่ยนแปลงของสภาพภูมิอากาศ และมาตรการที่เกี่ยวข้องของประเทศคู่ค้า

กำไรสุทธิในไตรมาส 4 ปี 2568 ลดลงเมื่อเทียบกับไตรมาส 3 เนื่องจากการลดลงของกำไรจากเงินลงทุนและรายได้เงินปันผล แต่เพิ่มขึ้นเมื่อเทียบกับไตรมาส 4 ของปีก่อนหน้า เนื่องจากการเพิ่มขึ้นของกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และการลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นทั้งเมื่อเทียบกับไตรมาสก่อนหน้าและไตรมาสเดียวกันของปีก่อนหน้า ในขณะที่รายได้ที่มิใช่ดอกเบี้ยสุทธิลดลงเมื่อเทียบกับไตรมาสก่อนหน้า แต่เพิ่มขึ้นเมื่อเทียบกับไตรมาสเดียวกันของปีก่อนหน้า ค่าใช้จ่ายในการดำเนินงานอื่นเพิ่มขึ้นเมื่อเทียบกับทั้งไตรมาสก่อนหน้าและไตรมาสเดียวกันของปีก่อนหน้า

ณ วันที่ 31 ธันวาคม 2568 สินทรัพย์รวมของ LHFG มีจำนวน 398,811.0 ล้านบาท เพิ่มขึ้น 15.0% เมื่อเทียบกับสิ้นปี 2567 โดยมีสินเชื่อสุทธิเป็นสินทรัพย์หลักคิดเป็น 68.9% ของสินทรัพย์รวม เงินให้สินเชื่อรวมของธนาคารแลนด์ แอนด์ เฮ้าส์ (LH Bank) ซึ่งเป็นบริษัทย่อย มีจำนวน 333,467.1 ล้านบาท เพิ่มขึ้น 15.2% เมื่อเทียบกับสิ้นปี 2567 สินเชื่อธุรกิจขนาดใหญ่เติบโต 22.9% ในขณะที่สินเชื่อ SME ลดลง 1.4% และสินเชื่อรายย่อยเติบโต 22.0% อัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL Ratio) ของ LH Bank อยู่ที่ 2.44% เพิ่มขึ้นเล็กน้อยจาก 2.34% ณ สิ้นปี 2567

ปัจจัยที่อาจมีผลกระทบต่อผลการดำเนินงานในอนาคต ได้แก่ ปัจจัยหนุนจากการผ่อนคลายนโยบายการเงิน, มาตรการให้ AMC ซื้อหนี้จากภาคการธนาคาร, มาตรการกีดกันทางการค้า, การไหลทะลักเข้ามาของสินค้าจากจีนและสหรัฐฯ, ความเปราะบางของเศรษฐกิจจีน, ความขัดแย้งทางภูมิรัฐศาสตร์, และการเข้าสู่ตลาดของ Virtual Bank นอกจากนี้ การดำเนินงานด้าน ESG ยังมีบทบาทต่อความสามารถในการแข่งขันในระยะยาว โอกาสในการลงทุน ได้แก่ การสนับสนุนสินเชื่อแก่ SME ในอุตสาหกรรมเป้าหมาย, การร่วมมือกับหอการค้าและสภาอุตสาหกรรม, การขยายฐานลูกค้ารายย่อย, และการพัฒนาผลิตภัณฑ์และบริการที่ตอบสนองความต้องการของลูกค้า

ปัจจัยสำคัญที่มีผลกระทบต่อรายได้และกำไรของ LHFG ในปี 2568 คือ การเพิ่มขึ้นของกำไรจากเครื่องมือทางการเงินและการเติบโตของสินเชื่อ โดยเฉพาะสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อรายย่อย อย่างไรก็ตาม การเพิ่มขึ้นของค่าใช้จ่ายในการดำเนินงานอื่น และความผันผวนของเศรษฐกิจโลกยังคงเป็นปัจจัยที่ต้องเฝ้าระวัง บริษัทได้มีการจัดการความเสี่ยงผ่านการออกมาตรการช่วยเหลือลูกค้าที่ได้รับผลกระทบจากสภาวะเศรษฐกิจ และการให้ความสำคัญกับการดำเนินงานด้าน ESG LHFG ยังคงมีความแข็งแกร่งในการรับมือกับความท้าทายต่างๆ และมีโอกาสในการเติบโตในอนาคตจากการขยายฐานลูกค้าและการพัฒนาผลิตภัณฑ์และบริการที่ตอบสนองความต้องการของตลาด