แกะรอยปรากฏการณ์ “Bad News is Good News” กับโอกาสลงทุนในตลาดหุ้นสหรัฐฯ

หนึ่งในปรากฏการณ์เชิงพฤติกรรมที่นักลงทุนทั่วโลกมักเผชิญเมื่อเศรษฐกิจเริ่มชะลอตัว คือ "Bad News is Good News" หรือ “ข่าวร้าย กลายเป็น ข่าวดี” ในมุมมองตลาดหุ้น โดยเฉพาะในช่วงท้ายวัฏจักรเศรษฐกิจ (Late Cycle) ที่ธนาคารกลางมีแนวโน้มกลับลำนโยบายการเงินจากเข้มงวดเป็นผ่อนคลาย การรับรู้ข่าวร้ายทางเศรษฐกิจ เช่น ตัวเลขการจ้างงานหรือการบริโภคที่อ่อนแอ จึงกลับกลายเป็น “ข่าวดี” สำหรับสินทรัพย์เสี่ยง เพราะหมายถึงโอกาสที่ธนาคารกลาง โดยเฉพาะ Fed จะเร่งลดดอกเบี้ยเพื่อพยุงเศรษฐกิจ ซึ่งหนุนสภาพคล่องและกระตุ้นความต้องการลงทุนในหุ้นมากขึ้น

ข่าวที่เกี่ยวข้อง

เมื่อ “ข่าวร้าย” คือ “ข่าวดี”: ปรากฏการณ์ในเชิงพฤติกรรมตลาดจากหลักจิตวิทยาการเงิน (Behavioral Finance) ปรากฏการณ์ Bad News is Good News มักเกิดขึ้นในช่วงที่ตลาด "เก็งนโยบาย" มากกว่า “เก็งปัจจัยพื้นฐาน” โดยเฉพาะเมื่อธนาคารกลางเริ่มส่งสัญญาณลดดอกเบี้ย หรือหยุดขึ้นดอกเบี้ย แม้เศรษฐกิจจริงเริ่มชะลอ การที่ข้อมูลเศรษฐกิจออกมาอ่อนแอ จึงถูกตลาดแปลความในเชิงบวก เพราะตีความว่าจะนำไปสู่ “policy pivot” หรือจุดเปลี่ยนของนโยบายการเงิน

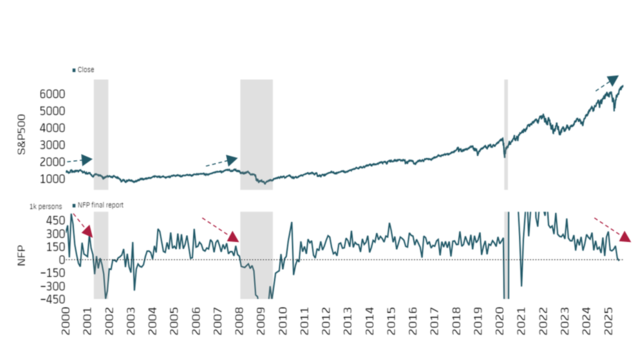

เช่น ในช่วงก่อนฟองสบู่ Dot-com (1998–2000) หรือช่วงก่อนวิกฤติ Subprime (2006–2007) ตลาดหุ้นสหรัฐฯ มักตอบสนองในเชิงบวกต่อข่าวเศรษฐกิจที่อ่อนแรง เช่น ตัวเลขการจ้างงานที่ต่ำกว่าคาดหรือยอดค้าปลีกที่ชะลอลง เพราะคาดว่า Fed จะลดดอกเบี้ยหรือหยุดขึ้นดอกเบี้ย ซึ่งหนุนให้ S&P 500 และ NASDAQ ปรับตัวขึ้นต่อเนื่อง

จุดเปลี่ยน: เมื่อ “ข่าวร้าย” กลายเป็น “ข่าวร้ายจริงๆ”

อย่างไรก็ตาม ปรากฏการณ์ Bad News is Good News ไม่ได้ยืนยาวเสมอไป และมักมี “จุดเปลี่ยน” เมื่อเศรษฐกิจเริ่มอ่อนแอเกินระดับที่ตลาดจะมองข้ามได้ โดยเฉพาะเมื่อข้อมูลแรงงาน เช่น ตัวเลขจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) ติดลบ หรือมีการปรับตัวเลขย้อนหลังลงซ้ำๆ ซึ่งมักเป็นสัญญาณเตือนว่าฐานรากของเศรษฐกิจ—ตลาดแรงงานและกำลังซื้อ—กำลังเข้าสู่ภาวะเปราะบางจริง

ในอดีต เราเคยเห็นการเปลี่ยนแปลงลักษณะนี้ชัดเจน เช่น ในปี 2000 ก่อนตลาด Dot-com จะเข้าสู่ขาลง หรือในช่วงปี 2007 ก่อนเกิดวิกฤติซับไพรม์ โดยสัญญาณที่นำตลาดเข้าสู่โหมด “Bad News is Bad News” คือ ตัวเลขการจ้างงานใหม่ลดลงต่ำกว่า 50,000 ตำแหน่งต่อเดือน พร้อมกับมีการเลิกจ้างในหลายภาคธุรกิจ

รอบนี้: จาก Bad News is Good News สู่ Bad News is Bad News?

ปัจจุบัน ตลาดแรงงานสหรัฐฯ เริ่มแสดงสัญญาณอ่อนแรงชัดเจน ตัวเลขการจ้างงานนอกภาคเกษตรในเดือนมิถุนายน 2025 ถูกปรับย้อนหลังลงเป็น “ติดลบ” สะท้อนภาวะการเลิกจ้างงานมากกว่าการสร้างงานใหม่ ข้อมูลนี้อาจถือเป็น “จุดเปลี่ยนเชิงพฤติกรรม” สำคัญ ที่จะเปลี่ยนการรับรู้ของตลาดจาก Bad News is Good News ไปสู่ Bad News is Bad News ได้ เนื่องจากการจ้างงาน ถือได้ว่าเป็นหัวใจของการบริโภคซึ่งเป็นเสาหลักของ GDP สหรัฐฯ ถึงกว่า 70% ทั้งนี้ หากการจ้างงานชะลอ ค่าจ้างและจำนวนชั่วโมงทำงานลดลง ย่อมกระทบต่อการบริโภคในอนาคต

แต่ยังไม่ใช่วิกฤติ: วัฏจักรชะลอ ไม่ใช่พังทลาย

แม้จะมีสัญญาณชะลอตัวชัดเจน แต่เราเชื่อว่ารอบนี้เป็นการปรับฐานตามวัฏจักร (cyclical correction) มากกว่าเป็น “วิกฤติการเงิน” (systemic crisis) เช่นในปี 2008 โดยมีเหตุผลสนับสนุนจากปัจจัยเชิงโครงสร้าง ได้แก่

ธนาคารสหรัฐฯ มีอัตราส่วนเงินกองทุน (Capital Adequacy Ratio) ที่ระดับสูงสุดเป็นประวัติการณ์กว่า 15% และอัตราส่วนสินทรัพย์สภาพคล่อง (Liquidity Asset Ratio) สูงกว่า 13.5% ซึ่งสูงกว่าค่าเฉลี่ยก่อนเกิดวิกฤติ Subprime อย่างมีนัยสำคัญ

ดังนั้น การชะลอตัวที่เกิดขึ้นจึงอาจเป็นจังหวะตลาดหุ้น "ปรับฐาน" ก่อนเข้าสู่รอบการฟื้นตัวใหม่ในปี 2026 ซึ่งจะหนุนโดยการลดดอกเบี้ยของ Fed มีแนวโน้มลดดอกเบี้ยอีก 2 ครั้งในปี 2025 จากระดับ 4.25% สู่ 3.75% และลดต่อเนื่องอีก 1 ครั้งในเดือนมกราคม 2026 เหลือ 3.5%

กลยุทธ์การลงทุน: มองปรับฐานเป็นโอกาสสะสม

ในมุมมองเชิงกลยุทธ์ เราประเมินว่าการปรับฐานในช่วงนี้ของตลาดหุ้นสหรัฐฯ คือโอกาสในการทยอยสะสม (DCA) หุ้นคุณภาพ ที่มีบทบาทนำในการเติบโตระยะยาว โดยเฉพาะในกลุ่มเทคโนโลยีและ AI ซึ่งจะเป็นเสาหลักของโครงสร้างเศรษฐกิจใหม่ในอีก 3–5 ปีข้างหน้า

กลุ่มที่แนะนำ:

DR หุ้นเทคระดับโลก เช่น SP50001: DR อ้างอิง Hang Seng S&P 500 Index ETF, NDX01: DR NASDAQ 100 ETF ผู้นำในกระแส AI / Data Center หรือ GOOGL01 – Alphabet, NVDA01 – Nvidia

Economic indicators vs US late cycles -ตัวเลขเศรษฐกิจที่อ่อนแอกลายเป็นปัจจัยหนุนตลาดหุ้นจากความคาดหวัง Fed ลดดอกเบี้ยฯ

พิริยพล คงวาณิช

นักกลยุทธ์ปัจจัยพื้นฐาน ฝ่าย Wealth Research บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)