ธนาคารยังไม่ฟื้นตัว จากสินเชื่อชะลอ กดดันผลกำไรและเป้าหมายปี 2568

สินเชื่อรวมของธนาคาร 7 แห่งที่สำคัญในประเทศไทย ได้แก่ BBL – ธนาคารกรุงเทพ, KBANK – ธนาคารกสิกรไทย, KKP – ธนาคารเกียรตินาคินภัทร, KTB – ธนาคารกรุงไทย, SCB – ธนาคารไทยพาณิชย์, TISCO – ธนาคารทิสโก้ และ TTB – ธนาคารทีเอ็มบีธนชาต ติดตาม ณ สิ้นเดือนตุลาคม 2568 อยู่ที่ 10.4 ล้านล้านบาท ลดลง 0.8% เมื่อเทียบเดือนก่อนหน้า และลดลง 2.8% เมื่อเทียบปีก่อนหน้า

ข่าวที่เกี่ยวข้อง

แรงกดดันหลักยังคงมาจากการชำระคืนสินเชื่อของลูกค้า องค์กรและธุรกิจ SME ส่งผลให้หลายธนาคาร ได้แก่ KTB, KKP, TTB, SCB และ KBANK มียอดสินเชื่อลดลง ขณะที่ TISCO และ BBL ยังสามารถขยายสินเชื่อได้บ้าง โดยเฉพาะสินเชื่อองค์กรที่ช่วยหนุนยอดรวม แต่ก็ไม่สามารถชดเชยแรงชะลอตัวของสินเชื่อในภาพรวมได้ทั้งหมด

ทีม Research หลักทรัพย์บัวหลวง ประเมินว่าสินเชื่อรวมของธนาคารในเดือนพฤศจิกายนมีแนวโน้มทรงตัว ซึ่งอาจกดดันประมาณการสินเชื่อรวมปี 2568 ราว 1–2% โดยธนาคารรายตัว เช่น BBL, KBANK, KTB, SCB และ TTB อาจได้รับผลกระทบราว 1–3% ขณะที่ KKP และ TISCO ยังคงสามารถทำตามเป้าหมายสินเชื่อที่ตั้งไว้ได้

กำไรจากเครื่องมือทางการเงิน

กำไรจากเครื่องมือทางการเงินของธนาคารมีแนวโน้มอ่อนตัวใน ไตรมาส 4 ปี 2568 ปัจจัยสำคัญมาจาก อัตราผลตอบแทนพันธบัตร 5 ปีที่ปรับสูงขึ้น ดัชนี SET ที่ลดลงเล็กน้อย และดัชนี MSCI World ที่ปรับลดลง ซึ่งสะท้อนแรงกดดันต่อรายได้จากการลงทุนของธนาคาร ส่งผลให้กำไรจากเครื่องมือทางการเงินลดลงจากไตรมาสก่อนหน้า ทั้งนี้ การปรับตัวของตลาดทุนและอัตราผลตอบแทนพันธบัตรมีผลโดยตรงต่อรายได้จากการถือครองพันธบัตรและตราสารหนี้ของธนาคาร ทำให้ธนาคารต้องปรับกลยุทธ์บริหารความเสี่ยงและการลงทุนอย่างใกล้ชิด

กำไรสะสมของธนาคาร

สำหรับกำไรสะสมตั้งแต่ต้นไตรมาสจนถึงสิ้นเดือนตุลาคม พบว่ากำไรเพิ่มขึ้นเพียง 1% เมื่อเทียบปีก่อนหน้า แต่ลดลงประมาณ 20% เมื่อเทียบกับต้นไตรมาสนี้ KKP และ KTB เป็นผู้นำการเติบโต เพิ่มขึ้น 102% และ 18% ตามลำดับ ส่วน BBL ทรงตัว ขณะที่ SCB, TTB, TISCO และ KBANK ยังคงลดลง

สรุปแนวโน้มและคำแนะนำ

ภาพรวมของกลุ่มธนาคารยังคงเผชิญแรงกดดันจากหลายปัจจัย ทั้งการชำระคืนสินเชื่อของลูกค้าองค์กรและ SME การลงทุนที่มีผลกำไรอ่อนตัว และตลาดหุ้นที่ปรับลดลง แม้บางธนาคารยังสามารถรักษาสินเชื่อและผลกำไรสะสมได้ แต่ภาพรวมยังไม่ฟื้นตัวชัดเจน ทำให้มุมมองสำหรับกลุ่มธนาคารยังคงเป็น Underweight หรือมุมมองเป็นลบ นักลงทุนควรติดตามสถานการณ์อย่างใกล้ชิด โดยเฉพาะการฟื้นตัวของสินเชื่อ SME และผลตอบแทนจากเครื่องมือทางการเงินในไตรมาสสุดท้ายของปี

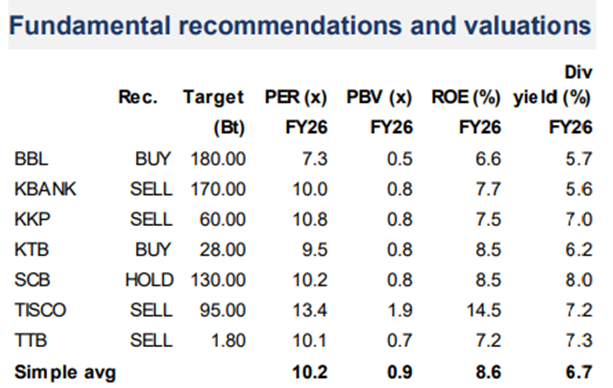

คำแนะนำเชิงปัจจัยพื้นฐาน หรือ คำแนะนำจากการวิเคราะห์พื้นฐาน

คอนเทนต์แนะนำ