ตลาดหุ้นไทย ประเมินทิศทางกำไรไตรมาส 2

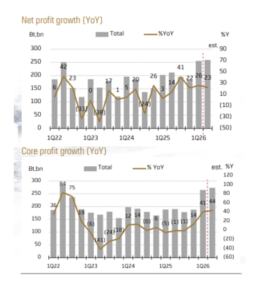

กำไรสุทธิของตลาดหุ้นไทยไตรมาส 2 ปี 2569 คาดขยายตัวเมื่อเทียบกับปีก่อน แต่มีแนวโน้มทรงตัวจากไตรมาสก่อน หนุนมุมมอง SET Target ที่ 1,550 จุด

ข่าวที่เกี่ยวข้อง

ภาพรวมกำไรไตรมาส 2 ปี 2569

ข้อมูลจากทีม Wealth Research หลักทรัพย์บัวหลวง ระบุว่า กำไรสุทธิไตรมาส 2 ปี 2569 ของบริษัทจดทะเบียนยังมีแนวโน้มเติบโตเมื่อเทียบกับปีก่อน (YoY) จากแรงหนุนของกลุ่มพลังงานและปิโตรเคมี อย่างไรก็ตาม เมื่อเทียบกับไตรมาสก่อน (QoQ) กำไรอาจทรงตัว สะท้อนแรงกดดันจากบางอุตสาหกรรม หากไม่รวมกลุ่มพลังงานและปิโตรเคมี คาดกำไรตลาดอาจหดตัว

ปัจจัยหนุนกำไร พลังงาน–ปิโตรฯ และเศรษฐกิจดิจิทัล

- กลุ่มพลังงานและปิโตรเคมี ได้แรงหนุนจากราคาน้ำมัน Brent ที่อยู่ในระดับสูง ค่าการกลั่น (GRM) และส่วนต่างปิโตรเคมี โดยเฉพาะ HDPE และ PET (ตลาดตะวันตก) ที่ขยายตัวเมื่อเทียบปีก่อนในช่วงเดือนเม.ย.–พ.ค.

- GULF ได้ปัจจัยบวกจากการรับรู้ส่วนแบ่งกำไรจาก ADVANC โรงไฟฟ้าในต่างประเทศ และกำลังการผลิตไฟฟ้าใหม่

- กลุ่มสื่อสาร รายได้จากบริการมือถือและอินเทอร์เน็ตยังเติบโต รายได้ต่อผู้ใช้ (Mobile blended ARPU) เพิ่มขึ้นเมื่อเทียบปีก่อนขณะที่ต้นทุนค่าโครงข่ายลดลง

- กลุ่มอิเล็กทรอนิกส์ ดีมานด์จาก AI และ Data Center ยังแข็งแรง แม้ดีมานด์สินค้าอิเล็กทรอนิกส์เพื่อผู้บริโภคและยานยนต์จะฟื้นตัวช้า

- กลุ่มนิคมอุตสาหกรรม คาดยอดโอนและราคาที่ดินเพิ่มขึ้นเมื่อเทียบปีก่อน

กลุ่มที่ยังเผชิญแรงกดดัน

- กลุ่มเกษตรและอาหาร เผชิญแรงกดดันจากราคาสัตว์ที่ลดลงจากปีก่อน ราคาหมูเฉลี่ยเดือนเม.ย.–พ.ค. ลดลง 23% เมื่อเทียบปีก่อนขณะที่ราคาไก่ลดลงเล็กน้อย

- กลุ่มธนาคาร ส่วนต่างดอกเบี้ย (NIM) หดตัวต่อเนื่อง กดดันกำไร

- กลุ่มโรงพยาบาล จำนวนผู้ป่วยเงินสด (self-pay) ชะลอตัว ผู้ป่วยกัมพูชาที่ลดลง กดดันรายได้ของบางโรงพยาบาล

ภาพกลุ่มค้าปลีกและวัสดุก่อสร้าง

- ค้าปลีกวัสดุก่อสร้าง ยอดขายสาขาเดิม (SSSG) เดือนเม.ย. กลับมา +1% จากการปรับราคาสินค้าวัสดุก่อสร้าง เช่น เหล็กและท่อพีวีซีขึ้นราว 10–15% รวมถึงยอดขายเครื่องปรับอากาศที่เร่งตัวในช่วงอากาศร้อน GLOBAL +2%, DOHOME +4%, HMPRO +2%

- ค้าปลีกอุปโภคบริโภค (Grocery) SSSG ทรงตัว CPALL +1%, Makro +1%, Lotus’s ทรงตัว

- ค้าปลีกสินค้า IT ยอดขายยังเติบโตดี COM7 ราว 7–9% และ ADVICE ราว 11–12% ในเดือนเม.ย.

- ศูนย์การค้า ยอดขายผู้เช่าของ CPN คาดโต 5% เมื่อเทียบปีก่อนในเดือนเม.ย. ขณะที่ CRC คาด SSSG เดือนเม.ย.–พ.ค. โต 1–3% เมื่อเทียบปีก่อน

มุมมองและกลยุทธ์นักลงทุน

ทีม Wealth Research ประเมินว่านักลงทุนควร เลือกลงทุนแบบ selective ในหุ้นที่กำไรไตรมาส 2 ยังมีแนวโน้มเติบโต แข็งแกร่ง และไม่ถูกปรับประมาณการกำไรลงมากในช่วง 3 เดือนที่ผ่านมา ได้แก่

- WHAUP ได้อานิสงส์จากยอดขายที่ดินในนิคมอุตสาหกรรมกลุ่ม Data Center หนุนความต้องการใช้น้ำและไฟฟ้า ระดับมูลค่าหุ้นยังถูกที่สุดในกลุ่มโรงไฟฟ้า (PER ปี 2569 ราว 14.5 เท่า)

- CPN โครงสร้างรายได้มั่นคงจากค่าเช่า คิดเป็น 87% ของรายได้ ส่งผ่านต้นทุนได้ดี ความเสี่ยงค่าไฟจำกัด

- COM7 ความต้องการสินค้า IT ยังแข็งแรง สอดรับกับการฟื้นตัวของเศรษฐกิจดิจิทัล

โดยรวม ตลาดยังมีโอกาสฟื้นตัวแบบค่อยเป็นค่อยไป การกระจายการลงทุนและติดตามทิศทางกำไรแต่ละอุตสาหกรรมยังเป็นปัจจัยสำคัญในช่วงไตรมาส 2 นี้

ที่มา : บทวิเคราะห์ αlpha PULSE ฉบับวันที่ 25 พฤษภาคม 2569