เมื่อตราสารหนี้ตลาดเกิดใหม่ กลับมาเฉิดฉายอีกครั้ง

Highlight

ไฮไลต์

ด้วยทิศทางของดอกเบี้ยที่ไหลลงในลักษณะนี้ ทำให้ความสนใจในตราสารหนี้ตลาดเกิดใหม่ (Emerging Market Bond/Debt) ถูกจุดขึ้นมาอีกครั้งโดยเฉพาะอย่างยิ่งกับนักลงทุนสถาบันในต่างประเทศ ที่ต่างเริ่มแห่เข้าซื้อตราสารหนี้ในตลาดเกิดใหม่เหล่านี้ และยิ่งมาเกิดเหตุการณ์สงครามการค้าที่ทำให้นักลงทุนต่างเทขายสินทรัพย์ในรูปสกุลเงินดอลลาร์ และถือสินทรัพย์ในสกุลอื่น ทำให้ตราสารหนี้ตลาดเกิดใหม่ในปีนี้ได้รับความสนใจจากนักลงทุนสถาบันทั่วโลกอย่างมาก ไม่เว้นแม้แต่ตราสารหนี้ไทยที่ตั้งแต่ต้นปีซื้อไปแล้วถึง 2.9 หมื่นล้านบาท

ในช่วงครึ่งปีแรกที่เราได้เห็นสารพัดความผันผวนจากนโยบายทางการเมืองของประเทศยักษ์ใหญ่ (หลายคนเสนอว่านี่คือการเกิดขึ้นของ Multipolar World — ซึ่งก็แปลกดีเพราะถ้าพิจารณากันดีๆ เงินและเทคโนโลยีจำนวนมากที่มาจากการลงทุนต่างๆ ก็ยังมาจากสหรัฐฯ อยู่ดี จะเกิดปรากฏการณ์โลกหลายขั้วนั้นคงเป็นไปได้ยาก) โดยเฉพาะสหรัฐอเมริกาที่เลือกเล่นนโยบายการค้าอย่างจริงจัง ทำให้ภาษีนำเข้าที่เคยถูกจัดเก็บในค่าเฉลี่ยที่ระดับต่ำ กลับมาสูงอีกครั้งในรอบหลายสิบปี

ข่าวที่เกี่ยวข้อง

สิ่งที่เป็นผลพวงจากการเก็บภาษีและย้ายฐานการผลิตกลับไปยังประเทศสหรัฐฯ (reshoring) หรือการย้ายฐานไปยังประเทศข้างเคียงหรือเป็นมิตร (friendshoring) นั้น คือการที่เงินเฟ้อสหรัฐฯ จะกดลงได้ยาก คาดการณ์นี้ไม่ใช่เรื่องใหม่สำหรับวงการเศรษฐศาสตร์หรือการเงินแต่ประการใด ขนาดประธานธนาคารกลางสหรัฐฯ Jerome Powell ยังออกมายอมรับด้วยตนเองว่า หากไม่มีนโยบายกำแพงภาษีออกมา ธนาคารกลางสหรัฐฯ คงปรับลดดอกเบี้ยไปได้นานแล้ว

ในทางตรงกันข้าม จีนที่ตกเป็นเป้าหมายของการโจมตีทางการค้าในรอบนี้อย่างชัดเจน กำลังเผชิญหน้ากับภาวะเงินฝืดจากปัจจัยสำคัญคือคนจีนบริโภคน้อยลง ในขณะที่กำลังการผลิตต่างๆ ก็ยังไม่ได้ลดลง จนส่งผลให้มีสินค้าเหลืออยู่ในระบบมาก ประกอบกับการส่งออกไปสหรัฐฯ ไม่ได้ ทำให้จีนต้องส่งออกสินค้าไปยังประเทศอื่นๆ ซึ่งก็รวมมหามิตรประเทศอย่างบ้านเราเข้าไปด้วย จึงกลายเป็นว่าจีนส่งออกเงินฝืดไปยังประเทศอื่นๆ ข้างเคียง

สถานการณ์ดังกล่าวในต่างประเทศเรียกอย่างชัดเจนว่า “Inflation in the US, Deflation elsewhere” หรือว่าง่ายๆ คือ เงินเฟ้อในสหรัฐฯ ส่วนประเทศอื่นมีเงินเฟ้อที่ลดลงหรือเงินฝืดนั่นเอง การเกิดภาวะเงินเฟ้อที่ชะลอตัวหรือช้าลงนั้นไม่ใช่เรื่องที่ดีสำหรับเศรษฐกิจ เพราะนั่นแปลว่าเศรษฐกิจอยู่ในสภาวะที่โตช้าหรือไม่มีการโตเกิดขึ้นนั่นเอง การมีเงินเฟ้ออ่อนๆ (กรอบธนาคารชาติหลายแห่งทั่วโลกคือ 2%) บ่งชี้ว่าเศรษฐกิจยังเดินหน้าไปได้อย่างมีเสถียรภาพ ถ้ามากไปก็บ่งชี้ว่าร้อนแรง ถ้าน้อยไปก็บ่งชี้ว่าเศรษฐกิจจะชะงักหรือหดตัว (ลองดูญี่ปุ่นก่อนช่วงโควิดได้ครับ)

เมื่อเงินเฟ้อเปลี่ยนไป ปกติแล้วธนาคารกลางทั่วโลกมักใช้นโยบายการเงิน (monetary policy) ในการปรับปรุงเงินเฟ้อให้เข้าไปอยู่ในกรอบเป้าหมาย ซึ่งหนึ่งในอุปกรณ์ที่ถูกหยิบใช้บ่อยที่สุดก็คือดอกเบี้ยนโยบาย (policy rate) ที่มักเป็นดอกเบี้ยรับซื้อคืนพันธบัตรรัฐบาลระยะสั้นประเภทชั่วข้ามคืน (overnight repo rate) ถ้าต้องการให้เงินเฟ้อชะลอตัวลง ก็ขึ้นดอกเบี้ย ดูดสภาพคล่องหรือเงินส่วนหนึ่งเข้าไปที่ธนาคารกลาง ส่วนถ้าต้องการกระตุ้นเศรษฐกิจให้เงินเฟ้อไม่ต่ำจนเกินไป ก็ลดดอกเบี้ย เพื่อคืนสภาพคล่องให้กับระบบนั่นเอง ว่าง่ายๆ คือใช้ดอกเบี้ยเพื่อควบคุมปริมาณเงิน (money supply) ให้เหมาะสมกับเศรษฐกิจ

ที่กล่าวหลักการพื้นฐานมา 2 ย่อหน้าด้านบน เนื่องจากว่าภาพในตอนนี้กลายเป็นว่า สหรัฐฯ อาจลดดอกเบี้ยไม่ได้มากอย่างที่คิด เพราะกำแพงภาษีจะผลักดันให้เงินเฟ้อพุ่งสูงขึ้น เว้นแต่ว่าอัตราการจ้างงานจะแย่ลง คนตกงานมากขึ้น ซึ่ง FED หรือธนาคารกลางสหรัฐฯ ที่ถือหลักการ Dual Mandate ต้องพิจารณาการจ้างงานให้มากที่สุด ในขณะที่ต้องรักษาเสถียรภาพของราคาสินค้า (เงินเฟ้อ) กำลังเผชิญหน้ากับปัญหานี้อยู่

ในทางตรงกันข้าม ธนาคารกลางทั่วโลกกลับต้องเผชิญหน้าเงินเฟ้อที่ลดลงจนจะถึงเป้าหมายแล้ว (ตัวอย่างเช่น ECB หรือธนาคารกลางยุโรป ที่เงินเฟ้อยุโรปใกล้ถึงกรอบ 2%) และอาจจะต้องลดลงมากกว่าที่คาดการณ์ไว้ (เนื่องจากสินค้าจีนถูกส่งออกมาเป็นจำนวนมากเข้าสู่ตลาด) ทำให้ธนาคารกลางเหล่านี้ต้องลดดอกเบี้ยเพื่อไม่ให้ดอกเบี้ยนโยบายไปชะลอการเติบโตทางเศรษฐกิจนั่นเอง

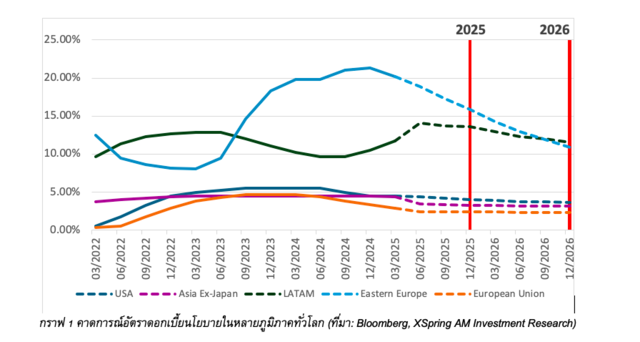

จากคาดการณ์ของ Bloomberg Consensus ช่วงไตรมาสแรกของปีนี้ พบว่าตลาดประเมินว่าการลดดอกเบี้ยนโยบายนั้นจะไม่ได้ลดลงมากสำหรับสหรัฐฯ ในปีนี้และปีหน้า (อยู่ที่ราว 4.05% สำหรับปี 2025— ลงจากจุดปัจจุบันที่กรอบบน 4.50% ไปราวๆ 0.45% และ 3.65% ในปี 2026 ลงจากจุดปัจจุบันราว 0.85%)

แต่ในทางตรงกันข้าม กลุ่มประเทศยุโรปตะวันออกและละตินอเมริกา กลับมีช่องในการลดดอกเบี้ยที่สูงกว่า โดยยุโรปตะวันออกสิ้นไตรมาสแรกดอกเบี้ยเฉลี่ยอยู่ที่ราว 20.21% และสิ้นปีนี้ตลาดคาดว่าจะลดลงเหลือ 15.86% (ลดลงราว 4.35%) และปีหน้าเหลือ 10.92% (ลดลงจากจุดไตรมาสแรกของปีที่ 9.29%) ส่วนละตินอเมริกาที่ตลาดคาดว่าดอกเบี้ยจบไตรมาส 2 เฉลี่ยอยู่ที่ 14.11% ลดลงเหลือ 13.63% ภายในสิ้นปีนี้ และ 11.57% ภายในปีหน้า (คิดเป็นอัตราดอกเบี้ยลดลง 0.48% ปีนี้ และ 2.54% ปีหน้า)

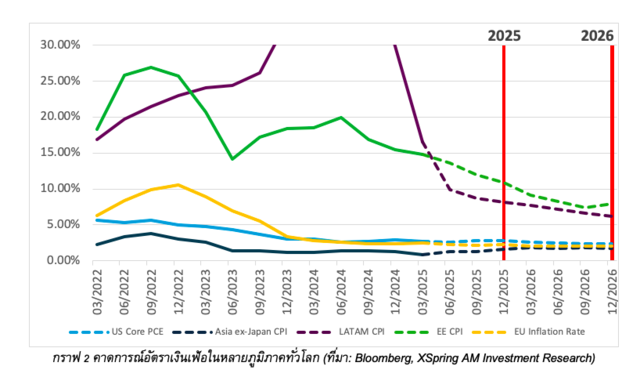

เหตุผลที่คาดการณ์ออกมาเช่นนี้ เนื่องจากอัตราเงินเฟ้อของกลุ่มประเทศเหล่านี้ลดลงอย่างรวดเร็วมากกว่าที่คาดไว้ โดยเฉพาะอย่างยิ่งในกลุ่มประเทศยุโรปตะวันออกและละตินอเมริกา ที่เงินเฟ้อไหลลงอย่างรวดเร็วมาก ผิดกับกลุ่มประเทศในสหภาพยุโรปที่มักเป็นประเทศพัฒนาแล้วและเงินเฟ้อไหลลงไปรอแล้ว จน ECB ต้องลดดอกเบี้ยตาม หรือในเอเชียที่เงินเฟ้อต่ำ (จากจีน) ทำให้ธนาคารกลางลดดอกเบี้ยไม่ได้เยอะมาก

ด้วยทิศทางของดอกเบี้ยที่ไหลลงในลักษณะนี้ ทำให้ความสนใจในตราสารหนี้ตลาดเกิดใหม่ (Emerging Market Bond/Debt) ถูกจุดขึ้นมาอีกครั้งโดยเฉพาะอย่างยิ่งกับนักลงทุนสถาบันในต่างประเทศ ที่ต่างเริ่มแห่เข้าซื้อตราสารหนี้ในตลาดเกิดใหม่เหล่านี้ และยิ่งมาเกิดเหตุการณ์สงครามการค้าที่ทำให้นักลงทุนต่างเทขายสินทรัพย์ในรูปสกุลเงินดอลลาร์ และถือสินทรัพย์ในสกุลอื่น ทำให้ตราสารหนี้ตลาดเกิดใหม่ในปีนี้ได้รับความสนใจจากนักลงทุนสถาบันทั่วโลกอย่างมาก ไม่เว้นแม้แต่ตราสารหนี้ไทยที่ตั้งแต่ต้นปีซื้อไปแล้วถึง 2.9 หมื่นล้านบาท (ข้อมูล ณ สิ้นวันที่ 4 กรกฎาคม 2568 จากสมาคมตลาดตราสารหนี้ไทย) ซึ่งนี่คือคำอธิบายว่าทำไมเงินบาทไทยแข็งค่าด้วย นั่นก็เพราะเงินที่ไหลเข้ามานั่นเอง

แผนกวิจัยด้านการลงทุนของธนาคารสำคัญหลายแห่งของโลก (เช่น Goldman Sach, Bank of America) รวมถึงบริษัทวิจัยการลงทุนอิสระ (เช่น GlobalData TS Lombard) ต่างออกบทวิเคราะห์แนะนำการลงทุนตราสารหนี้ในตลาดเกิดใหม่เหล่านี้สำหรับครึ่งปีหลังอย่างครึกครื้น ซึ่งถ้าจะให้กล่าวแล้ว สินทรัพย์ประเภทนี้มักถูกละเลยจากตลาด ไม่ใช่แค่ที่ไทยแต่แทบจะทั่วทั้งโลก เนื่องจากความเสี่ยงที่มากกว่าตราสารหนี้กลุ่มประเทศพัฒนาแล้ว แถมกองทุนส่วนน้อยในกลุ่มนี้ที่จะมีผลงานโดดเด่นยืนในระยะยาวได้ และถ้าลงทุนตามดัชนีก็มักจะไม่ค่อยดี (perform) เมื่อเทียบกับกองทุนที่บริหารจัดการเชิงรุก (active management) ที่มีมุมมองการลงทุนที่ชัดเจนครับ

เมื่อสินทรัพย์นี้เป็นที่น่าสนใจ คำถามที่มักจะตามมาคือ แล้วจะลงทุนอย่างไร? ต้องเข้าใจก่อนว่าการซื้อตราสารหนี้โดยตรงนั้นไม่ใช่ทำกันได้ง่ายๆ โดยเฉพาะในตราสารหนี้ตลาดเกิดใหม่ที่สภาพคล่องน้อย (เปลี่ยนมือได้ยากกว่า) และต่อให้หาเจอก็จะติดที่ขนาดในการซื้อ ทำให้ส่วนมากแล้วการลงทุนในตราสารหนี้ตลาดเกิดใหม่ มักเน้นไปที่การลงทุนผ่านกองทุนรวมมากกว่า ซึ่งทำให้คนที่ไม่ได้มีเงินมากในระดับหลายร้อยล้านดอลลาร์ และไม่มีความเชี่ยวชาญ สามารถลงทุนได้นั่นเอง

นอกจากนั้นแล้ว ตราสารหนี้ในตลาดเกิดใหม่เองยังแบ่งภาพใหญ่ได้เป็นอีกสองลักษณะ คือ Hard Currency หรือตราสารหนี้ที่ออกในสกุลเงินมั่นคงที่เป็นสกุลเงินหลักทั่วโลก ความผันผวนน้อยกว่า (เช่น USD, EUR, JPY, CHF, GBP) และสกุลเงินท้องถิ่น (Local Currency) ที่จะมีความผันผวนในมิติค่าเงินที่มากกว่า และอาจทำให้ผลตอบแทนแกว่งได้เมื่อคิดกลับมาเป็นค่าเงินกลุ่มสกุลเงินมั่นคงทั้งหลาย ซึ่งการออกตราสารหนี้ค่าเงินมั่นคงโดยเฉพาะกับตราสารหนี้ภาครัฐบาล (เช่น รัฐบาลไทยออกพันธบัตรในรูปสกุลยูโร) มีประโยชน์ในการลดความเสี่ยงอัตราแลกเปลี่ยนในขณะที่ออก แต่ก็แลกมาด้วยความเสี่ยงที่อาจผิดนัดชำระหนี้ เนื่องจากรัฐบาลที่เป็นผู้ออกไม่ได้ออกในสกุลเงินของตนเอง ซึ่งไม่ได้แปลว่าการออกในสกุลเงินมั่นคงนั้นไม่ดี เพราะความผันผวนของค่าเงินที่ต่ำกว่าและบริหารจัดการง่ายกว่า ทำให้อัตราผลตอบแทนมักไม่แกว่งมากจนเกินไป

ดังนั้น กองทุนรวมตราสารหนี้ตลาดเกิดใหม่ จึงมีลักษณะของการลงทุนทั้งในรูปแบบของ Hard Currency และ Local Currency แล้วแต่มุมมองของนักลงทุนที่จะเลือกลงทุนด้วย และเป็นสิ่งที่นักลงทุนควรพิจารณาเป็นอันดับแรกๆ เมื่อจะเลือกกองทุนรวมตราสารหนี้ตลาดเกิดใหม่ ขึ้นกับว่านักลงทุนกำลังมองหาการลงทุนแบบไหนที่เหมาะกับตัวเอง และความเสี่ยงเรารับได้มากน้อยแค่ไหน

กล่าวโดยสรุปแล้ว เมื่อแนวโน้มอัตราดอกเบี้ยในกลุ่มประเทศเกิดใหม่กำลังลดลง สินทรัพย์ที่จะได้ประโยชน์ทางตรงคือตราสารหนี้ในประเทศเหล่านี้ ซึ่งในมิติของการลงทุนนั้นส่วนมากมักทำผ่านกองทุนรวม ซึ่งจะต้องเลือกนโยบายการลงทุนที่เหมาะสม ตรงกับมุมมองของนักลงทุน ไม่ว่าจะเป็น Hard Currency หรือ Local Currency ก็ตาม ซึ่งบทวิเคราะห์ของหลายบริษัทด้านการเงินชี้ว่าครึ่งปีหลังนี้สินทรัพย์อย่างตราสารหนี้ตลาดเกิดใหม่นั้นมีความโดดเด่นจากปัจจัยพื้นฐานทางเศรษฐกิจของประเทศเหล่านี้ที่เอื้ออย่างมากสำหรับการลดดอกเบี้ย และทำให้ตราสารหนี้เหล่านี้โดดเด่นขึ้นนั่นเอง

วิศรุต กิตติอาภรณ์พล

นักวิเคราห์ะกลยุทธ์การลงทุน บริษัทหลักทรัพย์จัดการกองทุนรวม เอ็กซ์สปริง จำกัด