คนไทยจมหนี้16.4ล้านล้าน ลูกหนี้กว่า50%เงินไม่พอใช้ รายได้หด-ตกงานเพิ่ม

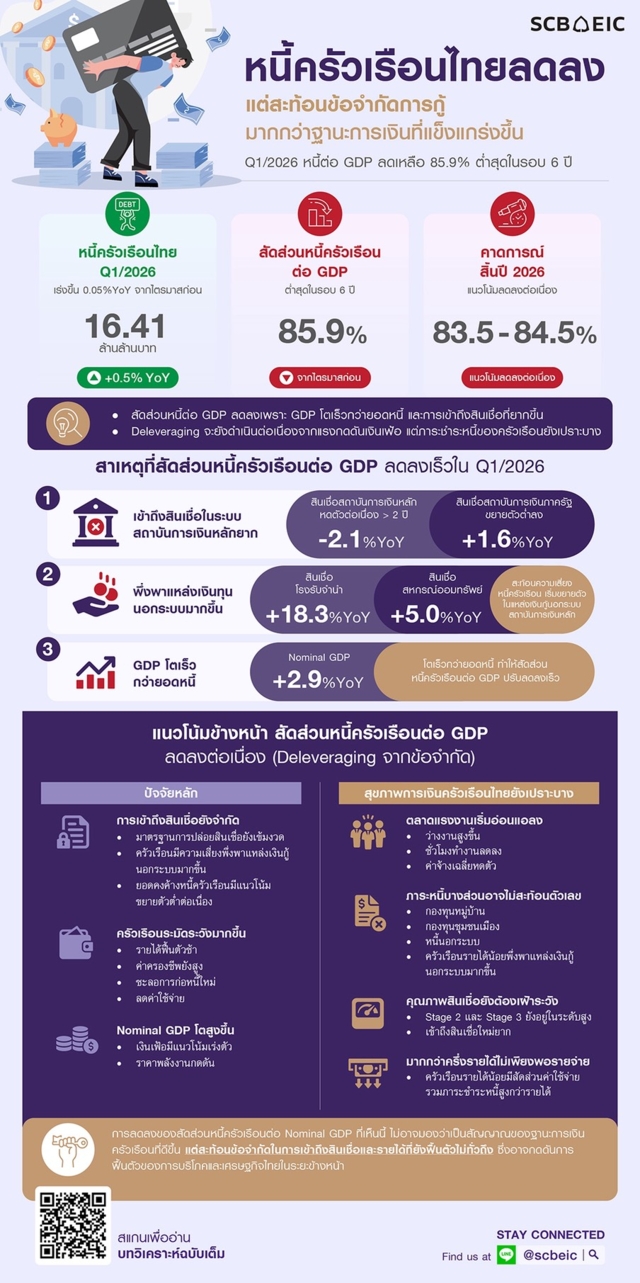

สัดส่วนหนี้ครัวเรือนไทยต่อผลิตภัณฑ์มวลรวมในประเทศ หรือ GDP ลดลงต่อเนื่องมาอยู่ที่ 85.9% ในไตรมาสแรกปี 2569 ซึ่งเป็นระดับต่ำสุดในรอบ 6 ปี สวนทางกับยอดหนี้ครัวเรือนที่เพิ่มขึ้นเป็น 16.41 ล้านล้านบาท และขยายตัว 0.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน นับเป็นการกลับมาขยายตัวติดต่อกัน 2 ไตรมาส

ข่าวที่เกี่ยวข้อง

SCB EIC พบว่า การลดลงอย่างรวดเร็วของสัดส่วนหนี้ครัวเรือนต่อ GDP ในไตรมาสนี้เกิดจาก 3 ปัจจัยร่วมกัน ได้แก่ 1) การเข้าถึงสินเชื่อจากสถาบันการเงินหลักที่ยังมีข้อจำกัด 2) การที่ครัวเรือนบางส่วนหันไปพึ่งพาแหล่งเงินกู้ซึ่งเข้าถึงง่ายและมีเงื่อนไขยืดหยุ่นกว่า และ 3) การขยายตัวของ Nominal GDP ที่เร็วกว่ายอดหนี้ครัวเรือน

ดังนั้น แม้สัดส่วนหนี้ต่อ GDP จะลดลง แต่มูลค่าหนี้ยังเพิ่มขึ้น ขณะที่ความสามารถในการชำระหนี้ของครัวเรือนยังไม่ได้ปรับดีขึ้นอย่างชัดเจน

แนวโน้มดังกล่าวมีโอกาสดำเนินต่อไป โดย SCB EIC ประเมินว่าสัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะลดลงมาอยู่ที่ประมาณ 83.5-84.5% ณ สิ้นปี 2569 แต่จะมีลักษณะเป็น “การลดหนี้จากข้อจำกัด” หรือ Constraint-driven Deleveraging มากกว่าการลดหนี้จากรายได้และฐานะการเงินที่ฟื้นตัวอย่างแท้จริง ขณะที่ตลาดแรงงานเริ่มอ่อนแอลง รายได้ฟื้นตัวจำกัด คุณภาพสินเชื่อยังต้องเฝ้าระวัง และภาระหนี้บางส่วนอาจไม่ปรากฏอยู่ในตัวเลขหนี้ครัวเรือนอย่างครบถ้วน

ตัวเลขสำคัญของหนี้ครัวเรือนไตรมาสแรกปี 2569 ประกอบด้วย

- ยอดหนี้ครัวเรือนอยู่ที่ 16.41 ล้านล้านบาท เพิ่มขึ้น 0.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และกลับมาขยายตัวติดต่อกัน 2 ไตรมาส

- สัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงเหลือ 85.9% ซึ่งเป็นระดับต่ำสุดในรอบ 6 ปี

- Nominal GDP ขยายตัว 2.9% เร็วกว่ายอดหนี้ครัวเรือนที่ขยายตัว 0.5% ทำให้สัดส่วนหนี้ต่อ GDP ลดลงอย่างรวดเร็ว

- SCB EIC คาดว่าสัดส่วนหนี้ครัวเรือนต่อ GDP จะลดลงเหลือ 83.5-84.5% ณ สิ้นปี 2569 แต่เป็นการลดลงจากข้อจำกัดในการเข้าถึงสินเชื่อมากกว่าฐานะการเงินที่ฟื้นตัว

ทำไมหนี้ครัวเรือนไทยต่อ GDP ลดลงต่อเนื่องในไตรมาส 1/2026?

สัดส่วนหนี้ครัวเรือนไทยต่อ GDP ในไตรมาส 1/2026 ลดลงมาอยู่ที่ 85.9% ต่ำที่สุดในรอบ 6 ปี อย่างไรก็ตาม การลดลงดังกล่าวไม่ได้หมายความว่ามูลค่าหนี้ของครัวเรือนลดลง เนื่องจากยอดหนี้ครัวเรือนยังเพิ่มขึ้นเป็น 16.41 ล้านล้านบาท หรือขยายตัว 0.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และกลับมาขยายตัวต่อเนื่องเป็นไตรมาสที่ 2

แม้ยอดหนี้จะขยายตัวเร็วขึ้น แต่ยังอยู่ในระดับต่ำ ท่ามกลางภาวะการเงินที่ตึงตัว การเข้าถึงสินเชื่อรายย่อยที่ยังทำได้ยาก ตลอดจนความระมัดระวังด้านการใช้จ่ายและการก่อหนี้ของครัวเรือน สะท้อนว่าครัวเรือนไทยยังอยู่ในกระบวนการลดภาระหนี้ หรือ Debt deleveraging

ขณะเดียวกัน เศรษฐกิจไทยในรูปตัวเงินขยายตัวเร็วกว่ายอดหนี้ ส่งผลให้สัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงค่อนข้างเร็วในไตรมาสนี้ โดย SCB EIC ระบุว่า การลดลงดังกล่าวมาจาก 3 ปัจจัยสำคัญ

1. ครัวเรือนเข้าถึงสินเชื่อจากสถาบันการเงินหลักได้ยาก

เมื่อพิจารณาหนี้ครัวเรือนตามวัตถุประสงค์การกู้ พบว่า สินเชื่ออุปโภคบริโภคส่วนบุคคลเป็นกลุ่มหลักที่ช่วยพยุงการขยายตัวของหนี้ครัวเรือน โดยเติบโต 1.3% เมื่อเทียบกับปีก่อน เร่งขึ้นจาก 1.0% ในไตรมาสก่อน

สินเชื่อที่ขยายตัว ได้แก่

- สินเชื่ออุปโภคบริโภคส่วนบุคคลอื่น ๆ ซึ่งไม่นับรวมบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับของธนาคารแห่งประเทศไทย ขยายตัว 4.8%

- สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับของธนาคารแห่งประเทศไทย กลับมาขยายตัว 1.0%

- สินเชื่อเพื่อซื้ออสังหาริมทรัพย์ขยายตัว 1.7% แม้ยังต่ำกว่าค่าเฉลี่ยในช่วงปี 2020-2025 ซึ่งเคยเติบโต 3.9%

อย่างไรก็ตาม สินเชื่ออุปโภคบริโภคส่วนบุคคลบางประเภทยังคงหดตัว โดยสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์หดตัว 7.5% แม้จะปรับดีขึ้นเล็กน้อย ส่วนสินเชื่อเพื่อการศึกษาหดตัวต่อเนื่อง 2.2%

สินเชื่อครัวเรือนเพื่อประกอบธุรกิจหดตัว 1.6% ขณะที่สินเชื่อเพื่อซื้อหลักทรัพย์และสินเชื่ออื่น ๆ ที่ไม่สามารถจำแนกประเภทได้หดตัว 3.6% สะท้อนว่าการก่อหนี้เพื่อประกอบธุรกิจ ลงทุนในหลักทรัพย์ และเพิ่มโอกาสสร้างรายได้ในอนาคตผ่านการศึกษายังไม่ฟื้นตัว

ภาวะสินเชื่อที่เติบโตต่ำสอดคล้องกับข้อมูลหนี้ครัวเรือนจำแนกตามแหล่งผู้ให้กู้ ซึ่งพบว่าสินเชื่อจากสถาบันการเงินเอกชนยังหดตัวต่อเนื่อง สะท้อนความระมัดระวังในการปล่อยสินเชื่อ โดยเฉพาะจากธนาคารพาณิชย์ บริษัทบัตรเครดิต บริษัทลิสซิ่ง และผู้ให้บริการสินเชื่อส่วนบุคคล ซึ่งมีสัดส่วนรวมกันมากกว่า 50% ของหนี้ครัวเรือนทั้งหมด

ยอดคงค้างสินเชื่อครัวเรือนของธนาคารพาณิชย์หดตัว 2.1% ต่อเนื่องเป็นไตรมาสที่ 8 ขณะที่ยอดคงค้างสินเชื่อจากบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคลหดตัว 0.1% ต่อเนื่องเป็นไตรมาสที่ 6 แม้จะปรับดีขึ้นจากการหดตัว 0.8% ในไตรมาสก่อน

2. ครัวเรือนหันไปพึ่งแหล่งเงินกู้ที่เข้าถึงง่ายขึ้น

แม้สินเชื่อจากสถาบันการเงินเอกชนยังหดตัว แต่หนี้ครัวเรือนจากสถาบันการเงินเฉพาะกิจและสถาบันการเงินของรัฐขยายตัว 1.6% ส่วนหนึ่งเป็นผลจากมาตรการช่วยเหลือของภาครัฐที่มีส่วนพยุงกิจกรรมทางเศรษฐกิจ

ขณะเดียวกัน สินเชื่อผ่านสหกรณ์ออมทรัพย์ขยายตัวสูงต่อเนื่องที่ 5% ส่วนสินเชื่อจากโรงรับจำนำเร่งตัวขึ้นเป็น 18.3% จาก 12.4% ในไตรมาสก่อน

แม้หนี้จากสหกรณ์ออมทรัพย์และโรงรับจำนำจะมีสัดส่วนรวมกันประมาณ 16.4% ของหนี้ครัวเรือนทั้งหมด แต่อัตราการขยายตัวที่อยู่ในระดับสูงถือเป็นสัญญาณที่ต้องจับตา เพราะอาจสะท้อนว่าครัวเรือนบางส่วนกำลังเผชิญปัญหาขาดสภาพคล่อง และต้องหันไปพึ่งแหล่งเงินกู้ที่เข้าถึงง่ายหรือมีเงื่อนไขยืดหยุ่นกว่าสินเชื่อจากสถาบันการเงินหลัก

3. GDP ขยายตัวเร็วกว่ายอดหนี้ครัวเรือน

เศรษฐกิจไทยในไตรมาส 1/2026 ขยายตัวตามการลงทุนภาคเอกชนและการส่งออกที่เติบโตดี ส่งผลให้ GDP ในรูปตัวเงิน หรือ Nominal GDP ขยายตัว 2.9% เมื่อเทียบกับปีก่อน เร็วกว่ายอดหนี้ครัวเรือนที่ขยายตัวเพียง 0.5%

เมื่อ Nominal GDP ซึ่งเป็นตัวหารในการคำนวณสัดส่วนหนี้ครัวเรือนต่อ GDP ขยายตัวเร็วกว่ามูลค่าหนี้ สัดส่วนดังกล่าวจึงลดลงอย่างรวดเร็ว แม้ยอดหนี้ครัวเรือนยังเพิ่มขึ้นก็ตาม

ดังนั้น สัดส่วนหนี้ครัวเรือนต่อ GDP ที่ลดลงมาอยู่ในระดับต่ำสุดในรอบ 6 ปี จึงยังไม่สามารถตีความได้โดยตรงว่าฐานะทางการเงินหรือความสามารถในการชำระหนี้ของครัวเรือนไทยปรับดีขึ้นอย่างชัดเจน เพราะส่วนหนึ่งเกิดจากการเข้าถึงสินเชื่อที่ยากขึ้น ขณะที่ครัวเรือนบางส่วนเริ่มพึ่งพาแหล่งเงินกู้ที่มีเงื่อนไขยืดหยุ่นมากขึ้น ประกอบกับ GDP ที่ขยายตัวเร็วกว่ายอดหนี้ครัวเรือนในไตรมาสเดียวกัน

SCB EIC ชี้หนี้ครัวเรือนต่อ GDP ลดต่อ แต่ยังไม่ใช่สัญญาณว่าฐานะครัวเรือนฟื้นตัว

SCB EIC ประเมินว่า สัดส่วนหนี้ครัวเรือนไทยต่อ GDP จะลดลงต่อเนื่องมาอยู่ที่ประมาณ 83.5-84.5% ณ สิ้นปี 2026 อย่างไรก็ตาม การลดลงดังกล่าวไม่ได้สะท้อนว่าฐานะทางการเงินหรือความสามารถในการชำระหนี้ของครัวเรือนปรับดีขึ้นอย่างชัดเจน

แนวโน้มที่เกิดขึ้นมีลักษณะเป็น “Deleveraging จากข้อจำกัด” กล่าวคือ ครัวเรือนลดหรือชะลอการก่อหนี้เพราะเข้าถึงสินเชื่อได้ยาก รายได้ฟื้นตัวช้า และต้องระมัดระวังการใช้จ่าย มากกว่าจะเป็นผลจากรายได้หรือสภาพคล่องที่แข็งแกร่งขึ้น

ขณะเดียวกัน สัดส่วนหนี้ครัวเรือนต่อ GDP อาจลดลงเร็วในเชิงตัวเลข เนื่องจาก GDP ในรูปตัวเงิน หรือ Nominal GDP มีแนวโน้มขยายตัวเร็วกว่ายอดหนี้ครัวเรือน โดยมีแรงกดดันเงินเฟ้อเป็นปัจจัยสำคัญ SCB EIC ระบุว่าแนวโน้มดังกล่าวเกิดจาก 3 ปัจจัยหลัก

1. สินเชื่อตึงตัว จำกัดการขยายตัวของหนี้ครัวเรือน

มาตรฐานการปล่อยสินเชื่อของสถาบันการเงินยังอยู่ในระดับเข้มงวด โดยเฉพาะสินเชื่อรายย่อยจากสถาบันการเงินหลัก ส่งผลให้ครัวเรือนเข้าถึงสินเชื่อใหม่ได้ยาก และทำให้ยอดคงค้างหนี้ครัวเรือนมีแนวโน้มขยายตัวต่ำต่อเนื่อง

ข้อจำกัดดังกล่าวส่งผลกระทบมากเป็นพิเศษต่อครัวเรือนที่มีรายได้ไม่แน่นอนหรือมีภาระหนี้เดิมอยู่ในระดับสูง ทำให้บางส่วนต้องหันไปพึ่งแหล่งเงินกู้อื่นที่เข้าถึงง่ายกว่า แม้สินเชื่อบางประเภทอาจมีต้นทุนทางการเงินสูงกว่าหรือมีระยะเวลาชำระคืนสั้นกว่า

ภาวะสินเชื่อตึงตัวยังเพิ่มความเสี่ยงที่ครัวเรือนเปราะบางจะพึ่งพาหนี้นอกระบบมากขึ้น สอดคล้องกับผลสำรวจ 2 แหล่ง ได้แก่

- ผลสำรวจของกระทรวงพาณิชย์ในปี 2026 พบว่า ในกลุ่มผู้มีหนี้ สัดส่วนผู้ที่เกี่ยวข้องกับหนี้นอกระบบเพิ่มขึ้นเป็น 21.2% จาก 20.1% ในปีก่อน

- ผลสำรวจของมหาวิทยาลัยหอการค้าไทยในปี 2026 พบว่า สัดส่วนหนี้นอกระบบของกลุ่มตัวอย่างเพิ่มขึ้นเป็น 35% จาก 30.1% ในปีก่อน

ตัวเลขเหล่านี้สะท้อนว่า แม้หนี้ในระบบอาจขยายตัวช้าลง แต่ไม่ได้หมายความว่าความต้องการเงินกู้ของครัวเรือนลดลงทั้งหมด เพราะครัวเรือนบางส่วนอาจกำลังย้ายไปพึ่งพาแหล่งเงินกู้อื่นแทน

2. รายได้ฟื้นตัวช้า ครัวเรือนระมัดระวังการใช้จ่ายและก่อหนี้

รายได้ที่ฟื้นตัวช้า ค่าครองชีพที่สูงขึ้น และความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้ครัวเรือนจำนวนมากต้องลดรายจ่ายและชะลอการก่อหนี้ใหม่ โดยเฉพาะหนี้เพื่อซื้อสินทรัพย์และหนี้เพื่อการลงทุนระยะยาว

ขณะเดียวกัน ครัวเรือนบางกลุ่มจำเป็นต้องลดค่าใช้จ่ายเพื่อรักษาสภาพคล่องและเตรียมเงินไว้รองรับภาระหนี้เดิม พฤติกรรมดังกล่าวจึงสะท้อนแรงกดดันทางการเงิน มากกว่าการลดหนี้จากฐานะทางการเงินที่แข็งแกร่งขึ้น

ผลวิเคราะห์ของ SCB EIC จากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 2025 ของสำนักงานสถิติแห่งชาติ พบว่า เมื่อเทียบกับการสำรวจในปี 2023

- รายได้ครัวเรือนไทยลดลง 2.5% นับเป็นการลดลงครั้งแรกในรอบ 6 ปี

- ค่าใช้จ่ายครัวเรือนลดลง 5.4%

- หนี้สินครัวเรือนลดลง 11.8%

ข้อมูลดังกล่าวสะท้อนว่า การลดลงของค่าใช้จ่ายและหนี้สินเกิดขึ้นพร้อมกับรายได้ที่ลดลง จึงยังไม่อาจสรุปได้ว่าครัวเรือนมีฐานะทางการเงินดีขึ้น ตรงกันข้าม รายได้ที่อ่อนแอลงกำลังกดดันให้ครัวเรือนต้องลดการใช้จ่ายและระมัดระวังการก่อหนี้มากกว่าเดิม

3. เงินเฟ้อดัน Nominal GDP ขยายตัวเร็วกว่ายอดหนี้

Nominal GDP ซึ่งเป็นตัวหารในการคำนวณสัดส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มขยายตัวสูงขึ้นตามแรงกดดันเงินเฟ้อในปี 2026 โดย SCB EIC ประเมินว่า อัตราเงินเฟ้อทั่วไปจะเร่งขึ้นมาอยู่ที่ 2.6% จากราคาพลังงานที่ปรับตัวสูงขึ้นมากภายหลังเกิดความขัดแย้งในตะวันออกกลาง

โดยเฉพาะในช่วงครึ่งหลังของปี 2026 อัตราเงินเฟ้อทั่วไปของไทยมีแนวโน้มสูงกว่ากรอบบนของเป้าหมายเงินเฟ้อที่ 1-3% เนื่องจากต้นทุนพลังงานและต้นทุนการผลิตมีแนวโน้มถูกส่งผ่านจากผู้ผลิตไปยังผู้บริโภคมากขึ้น

เมื่อราคาสินค้าและบริการสูงขึ้น มูลค่า GDP ในรูปตัวเงินก็เพิ่มขึ้นตามไปด้วย หาก Nominal GDP ขยายตัวเร็วกว่ายอดหนี้ สัดส่วนหนี้ครัวเรือนต่อ GDP จะลดลงโดยอัตโนมัติ แม้มูลค่าหนี้ครัวเรือนยังคงเพิ่มขึ้นก็ตาม

ดังนั้น การที่สัดส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มลดลงมาอยู่ที่ 83.5-84.5% ณ สิ้นปี 2026 จึงยังไม่ใช่สัญญาณว่าปัญหาหนี้ครัวเรือนได้คลี่คลายลงอย่างแท้จริง เพราะเบื้องหลังตัวเลขดังกล่าวยังมีทั้งข้อจำกัดในการเข้าถึงสินเชื่อ รายได้ครัวเรือนที่ฟื้นตัวช้า ความเสี่ยงจากหนี้นอกระบบ และความสามารถในการชำระหนี้ที่ยังไม่ได้ปรับดีขึ้นอย่างชัดเจน

ตลาดแรงงานและคุณภาพสินเชื่อยังส่งสัญญาณเปราะบาง

แม้สัดส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มลดลง แต่สุขภาพทางการเงินของครัวเรือนไทยยังเปราะบาง เนื่องจากเศรษฐกิจยังมีแนวโน้มขยายตัวช้า ตลาดแรงงานอ่อนแอลง รายได้ฟื้นตัวจำกัด และคุณภาพสินเชื่อยังอยู่ในระดับที่ต้องเฝ้าระวัง โดยมีประเด็นสำคัญ 4 ด้าน

1. ตลาดแรงงานเริ่มอ่อนแอลง

ตั้งแต่ต้นปี 2569 ตัวชี้วัดด้านแรงงานปรับแย่ลงเกือบทุกมิติ ทั้งการว่างงาน ชั่วโมงการทำงาน และค่าจ้าง โดยมีรายละเอียดดังนี้

- อัตราการว่างงานโดยรวมเพิ่มขึ้นเป็น 0.94% ในไตรมาสแรกปี 2569 ซึ่งเป็นระดับสูงสุดในรอบ 5 ไตรมาส ก่อนเพิ่มขึ้นต่อเนื่องเป็น 1.0% ในเดือนพฤษภาคม

- อัตราการว่างงานของผู้ประกันตนตามมาตรา 33 อยู่ที่ 2.0% ในไตรมาสแรก และเพิ่มขึ้นเป็น 2.26% ในเดือนพฤษภาคม

- ชั่วโมงการทำงานโดยรวมลดลงมาอยู่ในระดับต่ำที่สุดในรอบ 3 ไตรมาส สะท้อนว่าความต้องการจ้างงานเริ่มชะลอลง

- ค่าจ้างเฉลี่ยของแรงงานโดยรวม ซึ่งรวมโบนัสและค่าล่วงเวลา หดตัว 0.48% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในไตรมาสแรกปี 2569

- ค่าจ้างเฉลี่ยของแรงงานอิสระหดตัว 2.5% ขณะที่ค่าจ้างของแรงงานในระบบ ซึ่งรวมแรงงานเอกชน รัฐบาล และรัฐวิสาหกิจ ขยายตัวเพียงเล็กน้อย

SCB EIC ประเมินว่า รายได้ที่แท้จริง หรือ Real wage ของแรงงานในระบบมีโอกาสกลับมาหดตัวอีกครั้งในปี 2569 จากแรงกดดันเงินเฟ้อที่เร่งขึ้น ประกอบกับอัตราการเติบโตของค่าจ้างที่ยังอยู่ในระดับต่ำ ภาวะดังกล่าวเพิ่มความเสี่ยงต่อความสามารถในการชำระหนี้ของภาคครัวเรือน

2. ภาระหนี้บางส่วนอาจยังไม่ปรากฏในตัวเลขทางการ

ภาระหนี้ของครัวเรือนบางส่วนอาจยังไม่สะท้อนอยู่ในตัวเลขหนี้ครัวเรือนอย่างครบถ้วน โดยเฉพาะหนี้จากกองทุนหมู่บ้าน กองทุนชุมชนเมือง และหนี้นอกระบบ ซึ่งครัวเรือนรายได้น้อยมีแนวโน้มพึ่งพามากขึ้น

การวิเคราะห์ของ SCB EIC จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 2568 พบว่า

- สัดส่วนสินเชื่อจากกองทุนหมู่บ้านและกองทุนชุมชนเมืองเพิ่มขึ้นเป็น 15.9% จาก 15.0% ในปี 2566

- ครัวเรือนรายได้ไม่เกิน 15,000 บาทต่อเดือนมีสัดส่วนการกู้จากแหล่งดังกล่าวเพิ่มเป็น 35.5% จาก 32.7% ในปี 2566

- ครัวเรือนรายได้ 15,000-30,000 บาทต่อเดือนมีสัดส่วนการกู้เพิ่มเป็น 18.4% จาก 17.0% ในปี 2566

ข้อมูลดังกล่าวสะท้อนว่า ครัวเรือนรายได้น้อยพึ่งพาแหล่งเงินกู้นอกสถาบันการเงินหลักมากขึ้น โดยเฉพาะกองทุนหมู่บ้านและกองทุนชุมชนเมือง ซึ่งอาจยังไม่ถูกนับรวมอย่างครบถ้วนในการจัดเก็บสถิติหนี้ครัวเรือน ภาระหนี้ที่แท้จริงของครัวเรือนบางกลุ่มจึงอาจสูงกว่าตัวเลขที่ปรากฏในข้อมูลทางการ

3. สินเชื่อด้อยคุณภาพยังอยู่ในระดับสูง

แม้คุณภาพสินเชื่ออุปโภคบริโภคบางส่วนจะทยอยปรับดีขึ้น แต่สัดส่วนสินเชื่อด้อยคุณภาพยังอยู่ในระดับที่ต้องเฝ้าระวัง โดยเฉพาะสินเชื่อเช่าซื้อ

- สัดส่วนสินเชื่ออุปโภคบริโภค Stage 2 และ Stage 3 ลดลงมาอยู่ที่ 10.7% จาก 11.1% ในไตรมาสก่อน และเป็นการลดลงต่อเนื่องเป็นไตรมาสที่ 3

- สัดส่วนสินเชื่อเช่าซื้อ Stage 2 และ Stage 3 ลดลงมาอยู่ที่ 15.0% จาก 15.5% ในไตรมาสก่อน แต่ยังสูงกว่าสินเชื่ออุปโภคบริโภคประเภทอื่นเกือบเท่าตัว

- ยอดคงค้างสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์หดตัว 7.5% สะท้อนว่าสถาบันการเงินยังระมัดระวังการให้สินเชื่อกลุ่มนี้เพื่อควบคุมความเสี่ยง

การลดลงของสัดส่วนสินเชื่อ Stage 2 และ Stage 3 ส่วนหนึ่งอาจเกิดจากมาตรการช่วยเหลือลูกหนี้ เช่น โครงการ “คุณสู้ เราช่วย” และโครงการ “ปิดหนี้ไว ไปต่อได้” ซึ่งช่วยปรับโครงสร้างหนี้และเร่งแก้ปัญหาหนี้เสีย มากกว่าจะสะท้อนว่าความสามารถในการชำระหนี้ของครัวเรือนปรับดีขึ้นอย่างมีนัยสำคัญ

4. ครัวเรือนที่มีหนี้มากกว่าครึ่งมีรายได้ไม่เพียงพอต่อรายจ่าย

ครัวเรือนที่มีรายได้ต่ำกว่า 50,000 บาทต่อเดือนส่วนใหญ่ยังต้องแบกรับทั้งค่าใช้จ่ายจำเป็นในการดำรงชีพและภาระชำระหนี้ในระดับสูง ส่งผลให้สภาพคล่องตึงตัวและมีความสามารถจำกัดในการรับมือกับค่าครองชีพที่มีแนวโน้มเพิ่มขึ้นในปี 2569

ในภาพรวม มากกว่า 50% ของครัวเรือนที่มีหนี้มีรายได้ไม่เพียงพอต่อรายจ่าย โดยกลุ่มรายได้น้อยเผชิญแรงกดดันมากที่สุด

- ครัวเรือนรายได้ไม่เกิน 15,000 บาทต่อเดือนมีสัดส่วนค่าใช้จ่ายรวมภาระชำระหนี้ต่อรายได้อยู่ที่ 119% ในปี 2568

- สัดส่วนดังกล่าวลดลงจาก 130.7% ในปี 2566 แต่ยังหมายความว่ารายจ่ายรวมและภาระชำระหนี้สูงกว่ารายได้ในแต่ละเดือน

- ครัวเรือนกลุ่มรายได้ไม่เกิน 15,000 บาทมีภาระรายจ่ายต่อรายได้สูงที่สุด เมื่อเทียบกับครัวเรือนกลุ่มรายได้อื่น

หนี้ลดเพราะกู้ยาก อาจกดดันการบริโภคและเศรษฐกิจ

ภาพรวมหนี้ครัวเรือนไทยในไตรมาสแรกปี 2569 จึงมีความแตกต่างระหว่างตัวเลขสัดส่วนหนี้ต่อ GDP ที่ปรับลดลงกับฐานะทางการเงินที่แท้จริงของครัวเรือน ด้านหนึ่ง สัดส่วนหนี้ลดลงมาอยู่ที่ 85.9% ซึ่งเป็นระดับต่ำสุดในรอบ 6 ปี แต่อีกด้านหนึ่ง ยอดหนี้ครัวเรือนยังเพิ่มเป็น 16.41 ล้านล้านบาท ขณะที่ความสามารถในการชำระหนี้ยังไม่ได้ฟื้นตัวอย่างชัดเจน

การลดลงของสัดส่วนหนี้เกิดจากทั้งการขยายตัวต่ำของสินเชื่อและการเพิ่มขึ้นของ Nominal GDP โดยการขยายตัวต่ำของสินเชื่อมีสาเหตุจากมาตรฐานการปล่อยสินเชื่อที่เข้มงวด การเข้าถึงสินเชื่อรายย่อยที่จำกัด รายได้ที่ฟื้นตัวช้า และความระมัดระวังในการใช้จ่ายและก่อหนี้ของครัวเรือน

การที่สินเชื่อเติบโตต่ำจึงไม่ได้หมายความว่าความต้องการเงินทุนหรือแรงกดดันด้านสภาพคล่องของครัวเรือนลดลง เห็นได้จากสินเชื่อผ่านโรงรับจำนำที่เร่งตัวขึ้น สินเชื่อสหกรณ์ออมทรัพย์ที่ยังขยายตัวสูง และสัดส่วนครัวเรือนที่เกี่ยวข้องกับหนี้นอกระบบซึ่งเพิ่มขึ้น

ขณะเดียวกัน การพึ่งพากองทุนหมู่บ้านและกองทุนชุมชนเมืองเพิ่มขึ้น โดยเฉพาะในกลุ่มครัวเรือนรายได้น้อย ทำให้ภาระหนี้บางส่วนอาจยังไม่ปรากฏในข้อมูลทางการอย่างครบถ้วน สัดส่วนหนี้ในระบบต่อ GDP ที่ลดลงจึงอาจไม่ครอบคลุมหนี้ทั้งหมดที่ครัวเรือนต้องรับผิดชอบ

ความเปราะบางยังปรากฏผ่านตลาดแรงงานที่อ่อนแอลง ทั้งอัตราการว่างงานที่เพิ่มขึ้น ชั่วโมงการทำงานที่ลดลง และค่าจ้างเฉลี่ยที่กลับมาหดตัว ขณะที่ค่าครองชีพมีแนวโน้มเพิ่มขึ้นตามแรงกดดันเงินเฟ้อจากราคาพลังงาน ปัจจัยเหล่านี้ล้วนจำกัดรายได้ที่ครัวเรือนสามารถนำมาใช้จ่ายและชำระหนี้

คุณภาพสินเชื่อที่ยังอยู่ในระดับต้องเฝ้าระวัง โดยเฉพาะสินเชื่อเช่าซื้อ ยังทำให้สถาบันการเงินต้องระมัดระวังการให้สินเชื่อ แม้สัดส่วนสินเชื่อ Stage 2 และ Stage 3 จะลดลงบ้าง แต่ส่วนหนึ่งอาจเกิดจากมาตรการช่วยเหลือและปรับโครงสร้างหนี้ มากกว่าความสามารถในการชำระหนี้ที่ฟื้นตัวอย่างมีนัยสำคัญ

SCB EIC จึงมองว่าสถานการณ์หนี้ครัวเรือนไทยมีลักษณะเป็น Unhealthy debt deleveraging หรือการลดหนี้ภายใต้ภาวะที่ฐานะทางการเงินยังไม่แข็งแรง โดยเกิดขึ้นท่ามกลางสินเชื่อตึงตัว รายได้ฟื้นช้า การใช้จ่ายและการก่อหนี้ใหม่ที่ชะลอลง ขณะที่ Nominal GDP มีแนวโน้มได้รับแรงหนุนจากเงินเฟ้อด้านพลังงานในระยะข้างหน้า

ดังนั้น โจทย์สำคัญจึงไม่ใช่เพียงการทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงอย่างรวดเร็ว แต่ต้องทำให้ครัวเรือนสามารถลดหนี้ได้จากรายได้และฐานะทางการเงินที่แข็งแรงขึ้นจริง มิฉะนั้น ตัวเลขหนี้ในระบบต่อ GDP ที่ดูดีขึ้นอาจเกิดควบคู่กับการไหลของหนี้ไปยังแหล่งเงินกู้นอกระบบ ซึ่งมีต้นทุนสูงกว่า มีความเสี่ยงมากกว่า และตรวจสอบได้ยากกว่าเดิม

หากครัวเรือนยังต้องลดการใช้จ่ายเพื่อรักษาสภาพคล่องและรองรับภาระหนี้เดิม ขณะที่อีกส่วนหนึ่งต้องพึ่งพาแหล่งเงินกู้ซึ่งเข้าถึงง่ายกว่าสถาบันการเงินหลัก ภาวะดังกล่าวอาจกดดันการฟื้นตัวของการบริโภค และส่งผลต่อเนื่องไปยังการฟื้นตัวของเศรษฐกิจไทยในระยะข้างหน้า