ปี69เศรษฐกิจไทยแย่ แม้แต่แบงก์ยังเหนื่อย รายได้ดอกเบี้ยหด หนี้เสียพุ่ง

งบการเงินไตรมาสแรกของปี 2569 ของกลุ่มธนาคารพาณิชย์ สะท้อนภาพธุรกิจที่ยัง “ประคองตัว” ได้ในเชิงกำไร แต่ยังไม่ใช่สัญญาณของการฟื้นตัวอย่างแข็งแรง เพราะภายใต้ตัวเลขกำไรสุทธิที่ทรงตัว แรงกดดันจากธุรกิจหลักของธนาคารยังคงปรากฏชัด โดยเฉพาะรายได้ดอกเบี้ยสุทธิที่ลดลงตามการหดตัวของสินเชื่อและทิศทางอัตราดอกเบี้ยเงินกู้ที่อยู่ในระดับต่ำลง

ข่าวที่เกี่ยวข้อง

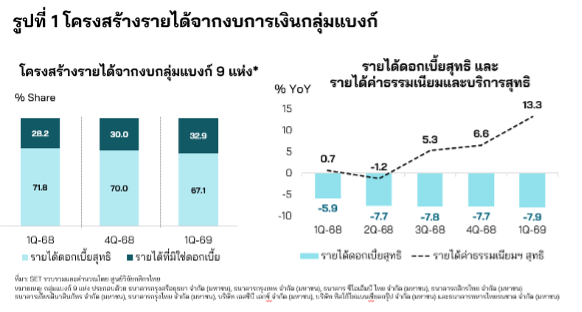

ในไตรมาส 1/2569 กลุ่มธนาคารพาณิชย์มีกำไรสุทธิรวมอยู่ที่ประมาณ 6.67 หมื่นล้านบาท ใกล้เคียงกับช่วงเดียวกันของปีก่อน สะท้อนความสามารถในการรักษาระดับผลประกอบการท่ามกลางเศรษฐกิจที่ยังมีความไม่แน่นอนสูง อย่างไรก็ตาม เมื่อพิจารณาโครงสร้างรายได้จะพบว่า แรงหนุนสำคัญไม่ได้มาจากรายได้หลักของธุรกิจธนาคาร แต่เกิดจากรายได้ที่มิใช่ดอกเบี้ย ซึ่งเข้ามาช่วยพยุงผลการดำเนินงานในช่วงที่สินเชื่อยังอ่อนแรง

รายได้ที่มิใช่ดอกเบี้ยในไตรมาสแรกได้รับแรงสนับสนุนจากหลายส่วน ทั้งรายได้ค่าธรรมเนียมและบริการสุทธิ รายได้เงินปันผล กำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน หรือ FVTPL รวมถึงเงินสนับสนุนจากกองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน หรือ FIDF ภายใต้โครงการ “คุณสู้ เราช่วย”

ภาพดังกล่าวทำให้การผ่านพ้นไตรมาสแรกเป็นเพียงจุดเริ่มต้นของปีที่ท้าทาย เพราะในช่วงที่เหลือของปี 2569 ธนาคารพาณิชย์ยังต้องเผชิญความเสี่ยงทั้งจากคุณภาพสินเชื่อ ต้นทุนสำรอง และรายได้ค่าธรรมเนียมที่อาจเริ่มอ่อนตัวลง

กำไรแบงก์ยังทรงตัว แต่รายได้หลักเริ่มอ่อนแรง

แม้ตัวเลขกำไรสุทธิรวมของกลุ่มธนาคารพาณิชย์ในไตรมาสแรกจะยังยืนอยู่ในระดับใกล้เคียงปีก่อน แต่โครงสร้างภายในของผลประกอบการสะท้อนแรงกดดันที่เพิ่มขึ้นต่อธุรกิจหลักอย่างชัดเจน รายได้ดอกเบี้ยสุทธิ ซึ่งเป็นหัวใจของธุรกิจธนาคารพาณิชย์ ยังคงลดลงตามภาวะสินเชื่อที่หดตัว และผลของอัตราดอกเบี้ยเงินกู้ที่ปรับลดลงตามทิศทางดอกเบี้ยนโยบาย

ภาวะดังกล่าวทำให้ธนาคารต้องพึ่งพารายได้ที่มิใช่ดอกเบี้ยมากขึ้น เพื่อชดเชยแรงกดดันจากรายได้ดอกเบี้ยสุทธิในระยะสั้น แต่การพึ่งพารายได้ลักษณะนี้ย่อมมีข้อจำกัด เพราะรายได้บางส่วนอาจมีความผันผวนตามภาวะตลาดการเงิน ขณะที่รายได้พิเศษบางรายการไม่ใช่แรงหนุนที่เกิดขึ้นซ้ำได้อย่างต่อเนื่อง

ดังนั้น แม้กำไรสุทธิในไตรมาสแรกยังไม่ส่งสัญญาณถดถอยรุนแรง แต่ก็ยังไม่เพียงพอที่จะสะท้อนว่าธุรกิจธนาคารกลับเข้าสู่ภาวะเติบโตตามปกติ ตรงกันข้าม ผลประกอบการรอบนี้ชี้ให้เห็นว่าธนาคารพาณิชย์กำลังเข้าสู่ช่วงที่ต้องบริหารสมดุลระหว่างการรักษากำไร การควบคุมความเสี่ยง และการประคองลูกหนี้ในระบบเศรษฐกิจที่ยังเปราะบาง

สินเชื่อยังติดลบต่อเนื่อง คุณภาพลูกหนี้เป็นโจทย์ใหญ่

หนึ่งในประเด็นสำคัญที่ต้องติดตามในช่วงที่เหลือของปี 2569 คือการบริหารความเสี่ยงของพอร์ตสินเชื่อ ทั้งในมิติของการปล่อยสินเชื่อใหม่และคุณภาพสินเชื่อเดิม ศูนย์วิจัยกสิกรไทยประเมินว่า ธนาคารพาณิชย์จะยังคงปล่อยสินเชื่ออย่างระมัดระวัง โดยพิจารณาความเสี่ยงด้านเครดิตของลูกหนี้เป็นหลัก และให้สินเชื่อในระดับที่สอดคล้องกับศักยภาพการชำระหนี้ของผู้กู้

ขณะเดียวกัน ธนาคารยังต้องทำหน้าที่ช่วยเหลือด้านสภาพคล่องให้กับลูกหนี้ โดยเฉพาะกลุ่มผู้ประกอบการ SMEs ผ่านมาตรการสนับสนุน เช่น โครงการ SMEs Credit Boost และ SMEs Secure+ เพื่อประคองธุรกิจที่ยังมีศักยภาพ แต่ได้รับผลกระทบจากภาวะเศรษฐกิจที่ชะลอตัว อย่างไรก็ตาม การช่วยเหลือลูกหนี้ต้องดำเนินควบคู่กับการควบคุมความเสี่ยง เพราะความเปราะบางของรายได้และกระแสเงินสดยังเป็นข้อจำกัดสำคัญของทั้งลูกหนี้รายย่อยและผู้ประกอบการ

จากภาพดังกล่าว ศูนย์วิจัยกสิกรไทยประเมินว่า สินเชื่อรวมของกลุ่มธนาคารพาณิชย์ตามงบการเงินของ 9 แห่งในปี 2569 มีแนวโน้มติดลบต่อเนื่องเป็นปีที่ 3 ขณะที่สัดส่วนสินเชื่อด้อยคุณภาพ หรือ NPL อาจขยับขึ้นไปสูงกว่าระดับ 3.20% ต่อสินเชื่อรวม หลังจากไตรมาสแรกเริ่มเห็นสัดส่วน NPL กลับมาปรับสูงขึ้นอีกครั้ง

สำรองหนี้เสียยังต้องสูง รองรับความเสี่ยงเศรษฐกิจและวิกฤตตะวันออกกลาง

อีกแรงกดดันสำคัญต่อผลประกอบการของธนาคารพาณิชย์คือค่าใช้จ่ายในการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ซึ่งในไตรมาส 1/2569 ยังคงปรับเพิ่มขึ้น สะท้อนท่าทีระมัดระวังของธนาคารในการรองรับความเสี่ยงที่อาจเกิดขึ้นในระยะข้างหน้า

ศูนย์วิจัยกสิกรไทยคาดว่า ธนาคารพาณิชย์จะยังพิจารณาตั้งสำรองในกรอบที่ระมัดระวังต่อเนื่อง เพื่อเสริมกันชนรองรับความผันผวนทางเศรษฐกิจ โดยเฉพาะความเสี่ยงจากสถานการณ์ตึงเครียดในตะวันออกกลาง ซึ่งอาจส่งผลมายังเศรษฐกิจไทยผ่านราคาพลังงานที่สูงขึ้น ต้นทุนภาคธุรกิจที่เพิ่มขึ้น และกำลังซื้อภาคครัวเรือนที่อ่อนแอลง

แนวโน้มการรักษาระดับสำรองให้อยู่ในกรอบที่เหมาะสม ทำให้สัดส่วนสำรองต่อสินเชื่อด้อยคุณภาพ หรือ NPL Coverage Ratio อาจขยับขึ้นไปสูงกว่า 195% ตั้งแต่ไตรมาส 2/2569 เป็นต้นไป ขณะที่ส่วนต่างดอกเบี้ยสุทธิหลังหักค่าใช้จ่ายสำรอง หรือ NIM ที่คำนึงถึงต้นทุนการตั้งสำรอง อาจลดลงมาอยู่ต่ำกว่า 2.00% ในปี 2569 จากระดับ 2.16% ในปี 2568

ค่าธรรมเนียมเริ่มเสี่ยงชะลอ หลังเศรษฐกิจซบและเกณฑ์ ธปท. กดเพดานรายได้

แม้รายได้ค่าธรรมเนียมและบริการสุทธิจะเป็นหนึ่งในแรงพยุงผลประกอบการของกลุ่มธนาคารในไตรมาสแรก แต่แนวโน้มในช่วงถัดไปอาจเผชิญแรงกดดันมากขึ้น โดยเฉพาะตั้งแต่ไตรมาส 2/2569 เป็นต้นไป เนื่องจากความต้องการใช้บริการทางการเงินบางประเภทมีโอกาสชะลอลงตามกิจกรรมเศรษฐกิจที่ซบเซา

นอกจากนี้ ความผันผวนของตลาดการลงทุนยังอาจกระทบต่อรายได้ค่าธรรมเนียมจากธุรกิจบริหารความมั่งคั่ง การขายกองทุนรวม และผลิตภัณฑ์การลงทุนอื่น ๆ ซึ่งขึ้นอยู่กับบรรยากาศการลงทุนและความเชื่อมั่นของลูกค้าโดยตรง หากตลาดการเงินยังผันผวนหรือผู้ลงทุนลดความเสี่ยง รายได้ค่าฟีในกลุ่มนี้ย่อมมีโอกาสชะลอตัวตามไปด้วย

อีกปัจจัยหนึ่งคือหลักเกณฑ์ของธนาคารแห่งประเทศไทยเกี่ยวกับการกำหนดมาตรฐานค่าบริการและการให้บริการ ซึ่งมีการกำหนดมาตรฐานและเพดานใหม่สำหรับค่าธรรมเนียมที่เกี่ยวข้องกับบัญชีเงินฝาก บัตรอิเล็กทรอนิกส์ ธุรกรรมชำระเงิน และค่าธรรมเนียมที่เกี่ยวกับสินเชื่อ SMEs เพื่อให้สะท้อนต้นทุนจริง พร้อมห้ามชดเชยด้วยการตั้งค่าธรรมเนียมใหม่หรือปรับดอกเบี้ยทดแทน

ภายใต้เงื่อนไขเหล่านี้ ศูนย์วิจัยกสิกรไทยจึงคาดว่า รายได้ค่าธรรมเนียมและบริการสุทธิของกลุ่มธนาคารพาณิชย์ในปี 2569 มีแนวโน้มลดลงเมื่อเทียบกับปีก่อน และจะเป็นอีกหนึ่งตัวแปรที่กดดันความสามารถในการทำกำไรของระบบธนาคารตลอดปีนี้