การคลังไทยส่อพัง ขาดดุลสูงสวนทางเพื่อน ควรขยายฐานภาษี-เพิ่มรายได้รัฐ

แรงกดดันต่อเสถียรภาพการคลังของไทยพุ่งขึ้นอย่างชัดเจนในช่วงไม่กี่เดือนที่ผ่านมา หลังผู้ประเมินเครดิตรายใหญ่พร้อมใจกันปรับลดมุมมองความน่าเชื่อถือเป็นเชิงลบ สะท้อนความเปราะบางที่สะสมมาตั้งแต่ช่วงโควิด ทั้งเศรษฐกิจโลกที่ชะลอตัว การค้าอ่อนแรง และภาระหนี้ที่เพิ่มขึ้นจนหลายตัวชี้วัดขยับเข้าใกล้เพดานทางกฎหมาย สัญญาณเหล่านี้บ่งบอกว่าพื้นที่กันชนการคลังของไทยกำลังหดตัวลงอย่างต่อเนื่อง

ข่าวที่เกี่ยวข้อง

ความเสี่ยงยิ่งเด่นชัดเมื่อเทียบกับประเทศคู่เทียบในภูมิภาคที่ทยอยลดขาดดุลหลังโควิด ขณะที่ไทยยังติดอยู่ในระดับสูงต่อเนื่องอีกหลายปี ภายใต้บริบทเศรษฐกิจที่เติบโตต่ำกว่าศักยภาพ รายได้รัฐชะลอลงสวนทางกับรายจ่ายระยะยาวที่เพิ่มขึ้น โดยเฉพาะจากโครงสร้างประชากรสูงวัยและภาระกึ่งการคลังที่สะสมมาหลายปี ทำให้ความเป็นไปได้ที่ไทยจะถูกหั่นเรตติ้งในระยะต่อไปสูงขึ้นอย่างหลีกเลี่ยงไม่ได้

เมื่อประกอบปัจจัยทั้งหมดเข้าด้วยกัน ภาพที่ปรากฏคือไทยไม่อาจหลีกเลี่ยงการเร่งปรับลดขาดดุลอย่างจริงจัง ทั้งในด้านรายได้ รายจ่าย และประสิทธิภาพระบบการคลัง เพื่อหยุดการสึกกร่อนของฐานะการคลังและป้องกันต้นทุนการเงินที่อาจพุ่งขึ้นในอนาคต การฟื้นเสถียรภาพทางการคลังจึงกลายเป็นเงื่อนไขสำคัญที่ต้องลงมือโดยไม่ชะลออีกต่อไป

กสิกรไทยชี้การคลังไทยใกล้ชนกรอบ เสี่ยงถูกหั่นเรตติ้งหากไม่เร่งลดขาดดุล

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่าความกังวลต่อการคลังไทยเพิ่มขึ้นอย่างเห็นได้ชัดในช่วงหนึ่งถึงสองเดือนที่ผ่านมา หลังจากบริษัทจัดอันดับความน่าเชื่อถือรายใหญ่ทั้ง Moody’s และ Fitch ปรับลดมุมมองอันดับความน่าเชื่อถือของไทยจากระดับคงที่เป็นเชิงลบ เหตุผลสำคัญมาจากความอ่อนแอทางการคลังที่เริ่มสะสม ความเปราะบางต่อเศรษฐกิจโลกที่ชะลอตัว ผลกระทบจากมาตรการกีดกันทางการค้า และความอ่อนแรงของอุปสงค์ทั่วโลกที่ฉุดประเทศที่พึ่งพาการค้าอย่างไทยโดยตรง

ในฝั่ง Fitch ยังระบุในรายงานว่าพื้นที่กันชนหรือ Buffer ทางการคลังของไทยลดลงต่อเนื่องจากทั้งปัจจัยเศรษฐกิจในประเทศและปัจจัยภายนอก ขณะที่ S&P แม้จะคงมุมมองคงที่ โดยให้น้ำหนักต่อการเติบโตทางเศรษฐกิจที่ได้รับแรงสนับสนุนจากมาตรการการคลังระยะสั้น ก็ยังไม่ได้สะท้อนภาพรวมการคลังอย่างเต็มรูปแบบ ทำให้การคงมุมมองดังกล่าวไม่ได้หมายความว่าความเสี่ยงทางการคลังของไทยจะลดลงแต่อย่างใด

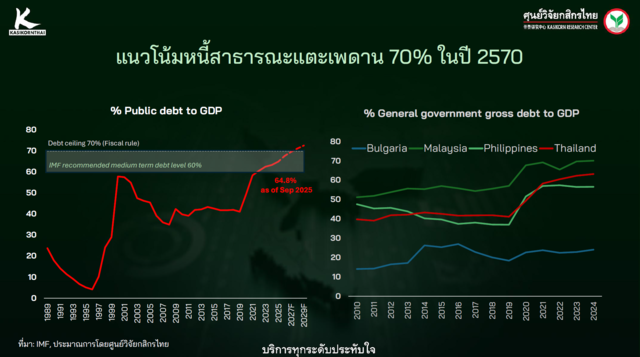

เมื่อนำกรอบเวลาในอดีตมาประกอบ นางสาวณัฐพร ชี้ว่าเศรษฐกิจไทยหลังการระบาดของโควิด-19 มีแนวโน้มฟื้นตัวอย่างจำกัดจริงตามคำอธิบายของบริษัทจัดอันดับเครดิต โดยเติบโตเพียงประมาณ 2% ต่อปี ขณะเดียวกันภาระหนี้สาธารณะกลับเร่งตัวตั้งแต่ช่วงโควิดและยังคงเพิ่มขึ้นจนแตะระดับราว 64.8% ต่อ GDP ซึ่งใกล้เพดาน 70% ตามกฎวินัยการคลังที่รัฐบาลตั้งไว้

นอกจาก GDP และหนี้สาธารณะแล้ว นางสาวณัฐพร ระบุว่าตัวชี้วัดหลายด้านก็เริ่มขยับเข้าใกล้กรอบความเสี่ยงเช่นกัน ทั้งสัดส่วนภาระหนี้ของรัฐบาลต่อประมาณการรายได้ซึ่งจากกรอบเดิม 30% ถูกขยับเป็น 50% และปัจจุบันอยู่ในระดับราว 42.5% รวมถึงกรอบสำคัญอย่างมาตรา 28 ภายใต้ พ.ร.บ.วินัยการเงินการคลัง ที่กำหนดว่ายอดหนี้คงค้างจากกิจกรรมกึ่งการคลังต้องไม่เกิน 32% ของงบประมาณรายจ่ายประจำปี โดยยอดคงค้างปัจจุบันขยับขึ้นมาที่เกือบ 30% แล้ว แสดงให้เห็นว่าหลายเกณฑ์เริ่มเคลื่อนตัวเข้าใกล้เพดาน แม้ยังไม่ชนกรอบ แต่เป็นสัญญาณเตือนว่าหากไม่มีการปรับตัว อาจนำไปสู่ข้อจำกัดทางการคลังในระยะถัดไป

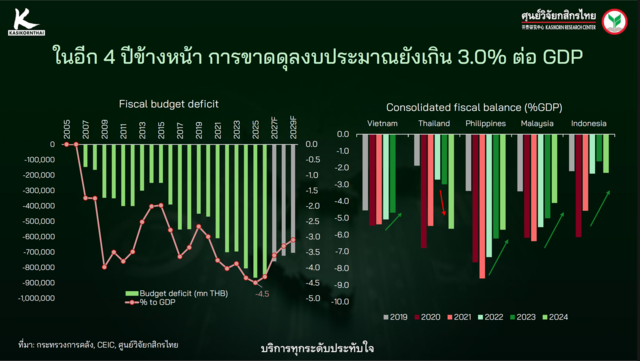

เมื่อหันมามองกรอบแผนการคลังระยะปานกลางที่จัดทำเมื่อปลายปี 2567 นางสาวณัฐพร เน้นสองประเด็นเสี่ยงหลักที่ควรจับตามอง ประเด็นแรกคือการขาดดุลงบประมาณในปีนี้ที่คาดว่าสูงสุดแล้วที่ระดับประมาณ 4.5% ของ GDP ซึ่งถือว่าสูงมากเมื่อเทียบกับประเทศอาเซียนบางประเทศ เช่น เวียดนาม อินโดนีเซีย หรือฟิลิปปินส์ แม้บางประเทศมีอันดับเครดิตต่ำกว่าไทยก็ตาม ประเด็นที่สองคือเมื่อเทียบกับแนวโน้มหลังโควิด ประเทศต่าง ๆ ปรับลดการขาดดุลลงอย่างต่อเนื่อง แต่ไทยยังไม่สามารถลดลงตามทิศทางเดียวกัน และจากกรอบปัจจุบัน การขาดดุลยังคงสูงกว่าระดับ 3% อีกอย่างน้อยสามถึงสี่ปี ทำให้เกิดความจำเป็นในการทบทวนกรอบใหม่

สำหรับแนวโน้มการขาดดุลงบประมาณของไทยในอนาคต นางสาวณัฐพร อธิบายว่าหากเศรษฐกิจไทยสามารถพลิกกลับมาเติบโตดีในระดับที่ทำให้ GDP เชิงมูลค่า หรือ Nominal GDP เพิ่มขึ้นราว 5% ต่อปี การขาดดุลจะค่อยๆ ลดลงตามกรอบเดิมและกลับสู่ระดับยั่งยืน แต่หากเศรษฐกิจโตเพียงราว 3% หรือ GDP จริงโตเพียงราว 2% การขาดดุลจะทรงตัวอยู่ในระดับสูง ทำให้แนวโน้มหนี้สาธารณะมีโอกาสแตะระดับ 70% ต่อ GDP ภายในปี 2570

นางสาวณัฐพร กล่าวว่า แม้ระดับดังกล่าวจะไม่ใช่ระดับวิกฤต แต่การที่หนี้สาธารณะของไทยชนเพดานก็สะท้อนว่ากันชนทางการคลังของไทยลดลงจนอยู่ในโซนที่ต้องระมัดระวังอย่างมาก เพราะไม่มีความแน่นอนว่าภายในสองถึงสามปีข้างหน้าจะเกิดช็อกใดขึ้นอีก ทั้งภัยพิบัติหรือเหตุการณ์คล้ายโควิดที่ต้องใช้งบประมาณจำนวนมาก องค์การ IMF จึงเสนอว่าไทยควรลดระดับหนี้ลงมาอยู่ที่ 60% ต่อ GDP ภายในห้าปี เพื่อสร้างพื้นที่รองรับภาระรายจ่ายใหม่ ทั้งการดูแลผู้สูงอายุ โครงสร้างพื้นฐาน และภาระงบประมาณจากการเปลี่ยนแปลงสภาพภูมิอากาศ

นอกจากนี้ เมื่อนำระดับหนี้ของไทยมาเทียบกับประเทศที่มีอันดับเครดิตใกล้เคียง นางสาวณัฐพร ชี้ว่าหนี้สาธารณะของไทยสูงกว่าฟิลิปปินส์และบัลแกเรีย และแม้ประเทศในภูมิภาคเดียวกันอย่างมาเลเซียจะมีหนี้สูงกว่า แต่บริบทเศรษฐกิจและอันดับเครดิตโดยรวมดีกว่าไทยอย่างชัดเจน ทำให้ระดับหนี้ของไทยถูกมองว่ามีความเสี่ยงสูงกว่าในสายตาผู้ประเมินเครดิต

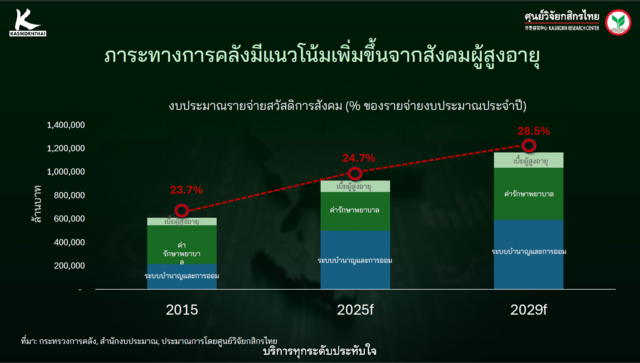

นางสาวณัฐพร ยังให้ภาพระยะยาวด้านภาระการคลัง โดยเฉพาะการเข้าสู่สังคมผู้สูงอายุเต็มรูปแบบในปี 2572 เมื่อประชากรอายุเกิน 65 ปี จะมีสัดส่วนถึง 20% ของประเทศ ซึ่งทำให้รายจ่ายด้านบำนาญ การออมเพื่อวัยเกษียณ ค่าใช้จ่ายด้านสาธารณสุขของข้าราชการและระบบบัตรทอง และค่าเบี้ยยังชีพผู้สูงอายุเพิ่มขึ้นอย่างรวดเร็ว มูลค่ารวมจะมีขนาดเกินหนึ่งล้านล้านบาท และกินสัดส่วนของงบประมาณรายจ่ายใกล้ 30% นอกจากนี้ ภาระจากกิจกรรมกึ่งการคลังตามมาตรา 28 เช่นโครงการประกันราคาพืชผลของธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร มีภาระคงค้างสะสมถึงราว 8.7 แสนล้านบาท หากรวมกับภาระอื่น ๆ จะมีขนาดใกล้ 5% ของ GDP และส่วนใหญ่เป็นภาระที่รัฐต้องนำงบประมาณชดเชยในอนาคต

เมื่อนำปัจจัยทั้งหมดประกอบกัน นางสาวณัฐพร สรุปว่าภาพการคลังของไทยกำลังเผชิญความท้าทายหลายมิติ ทั้งจากภาวะเศรษฐกิจที่ฟื้นตัวช้า ภาระหนี้ที่เพิ่มขึ้น ภาระรายจ่ายระยะยาว และแรงกดดันจากผู้ประเมินเครดิต จึงหลีกเลี่ยงไม่ได้ที่รัฐบาลต้องเดินหน้าปรับลดการขาดดุลอย่างจริงจัง เพื่อเสริมความแข็งแกร่งของฐานะการคลัง และสร้างพื้นที่เพียงพอรองรับความเสี่ยงใหม่ที่อาจเกิดขึ้นในอนาคต

ขยายฐานภาษี-ยกระบบข้อมูล คือกุญแจฟื้นเสถียรภาพการคลัง

นางสาวปริชญา ฤทธิ์สุข นักวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่ารัฐบาลจำเป็นต้องปรับลดการขาดดุลทางการคลังอย่างตั้งใจและเป็นรูปธรรม เพื่อป้องกันไม่ให้ประเทศถูกปรับลดอันดับความน่าเชื่อถือทางเครดิต แม้ในหลักการการลดขาดดุลจะทำได้ด้วยการเพิ่มรายได้ ลดรายจ่าย หรือเพิ่มประสิทธิภาพการใช้จ่าย แต่ในทางปฏิบัติกลับมีความซับซ้อนมากกว่านั้น เพราะแต่ละประเทศล้วนมีข้อจำกัดทางเศรษฐกิจ สังคม และการเมืองที่แตกต่างกัน ทำให้การตัดสินใจด้านการคลังไม่อาจทำได้อย่างตรงไปตรงมา

นางสาวปริชญาอธิบายว่า ปัจจุบันโครงสร้างรายจ่ายของรัฐบาลไทยถูกกำหนดด้วยภาระผูกพันจำนวนมาก เช่น รายจ่ายด้านสวัสดิการผู้สูงอายุที่เพิ่มขึ้นต่อเนื่องตามโครงสร้างประชากร และรายจ่ายด้านบัตรสวัสดิการแห่งรัฐและค่าใช้จ่ายด้านค่าตอบแทนบุคลากรภาครัฐ อีกทั้งในอีกประมาณห้าปีข้างหน้า ภาระหนี้และภาระคงค้างจากมาตรการช่วงโควิดและนโยบายกึ่งการคลังจะเพิ่มขึ้นอย่างมีนัยสำคัญ เนื่องจากการกู้ยืมและมาตรการกระตุ้นเศรษฐกิจที่ผ่านมาได้สร้างภาระให้กับงบประมาณในปีถัดมาเพิ่มเติม

นอกจากนี้ งบประมาณยังถูกจำกัดด้วยกฎหมายวินัยการเงินการคลังที่กำหนดให้รัฐบาลต้องจัดสรรงบลงทุนอย่างน้อย 20% ของงบประมาณประจำปี ส่งผลให้เกือบ 90% ของงบประมาณรายจ่ายทั้งหมดเป็นรายการที่ยากต่อการปรับลด และทำให้พื้นที่ในการบริหารงบประมาณยิ่งจำกัดลงไปอีก

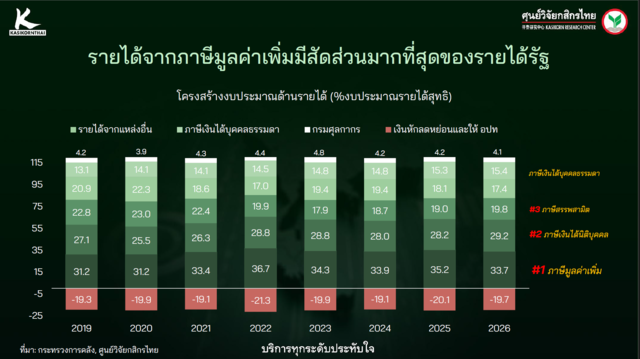

ขณะที่รายจ่ายมีแนวโน้มเพิ่มขึ้น ฝั่งรายได้กลับมีแนวโน้มลดลง นางสาวปริชญาระบุว่ารายได้รัฐบาลต่อ GDP ตามกรอบแผนการคลังระยะปานกลางมีแนวโน้มลดลงต่อเนื่อง และหากเศรษฐกิจขยายตัวในระดับต่ำต่อไป สัดส่วนรายได้อาจลดลงต่ำกว่า 15% ต่อ GDP ซึ่งเป็นระดับที่ธนาคารโลกมองว่าไม่ควรลดลงไปมากกว่านี้ ปัจจุบัน โครงสร้างรายได้ของไทยพึ่งพาการจัดเก็บภาษีเป็นหลัก โดยภาษีมูลค่าเพิ่มเป็นแหล่งรายได้ที่จัดเก็บได้มากที่สุดที่ 33.9% ของงบประมาณรายได้ รองลงมาเป็นภาษีเงินได้นิติบุคคล จึงเป็นเหตุผลที่ทุกครั้งที่ภาครัฐต้องการเพิ่มรายได้ มาตรการขึ้นอัตราภาษีมูลค่าเพิ่มจะถูกพูดถึงเป็นอันดับแรก

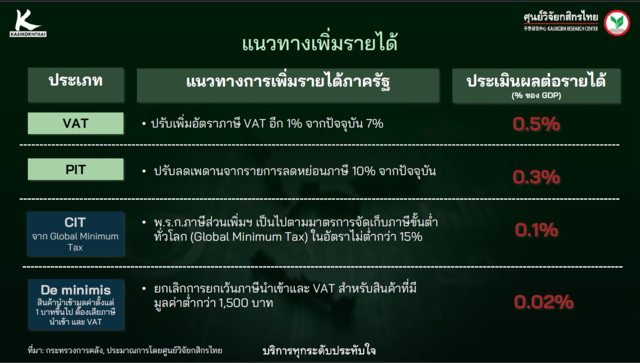

สำหรับแนวทางเพิ่มรายได้ที่เคยถูกระบุไว้ นางสาวปริชญานำเสนอว่าการเพิ่มอัตราภาษีมูลค่าเพิ่ม 1% จากระดับปัจจุบันที่ 7% เป็น 8% จะช่วยเพิ่มรายได้รัฐประมาณ 0.5% ของ GDP ส่วนการปรับลดเพดานรายการลดหย่อนภาษีเงินได้บุคคลธรรมดา หากลดลงราว 10% จะช่วยเพิ่มรายได้ประมาณ 0.3% ของ GDP ในขณะที่มาตรการภาษีนิติบุคคลขั้นต่ำตามหลัก Global Minimum Tax ที่เริ่มมีผลในปีนี้จะเพิ่มรายได้อีกราว 0.1%

ส่วนการยกเลิกการยกเว้นภาษีนำเข้าและภาษีมูลค่าเพิ่มสำหรับสินค้ามูลค่าต่ำกว่า 1,500 บาท ซึ่งถูกพูดถึงมากในช่วงสัปดาห์ที่ผ่านมา ศูนย์วิจัยกสิกรไทยคาดว่าน่าจะเพิ่มรายได้ราว 0.02% ทำให้เมื่อพิจารณามาตรการเพิ่มภาษีรวมกันทั้งหมดแล้ว รัฐจะสามารถเพิ่มรายได้ได้เกือบ 1% ของ GDP และหากมีการปรับลดรายจ่ายเพิ่มเติมเพียงเล็กน้อย ประมาณ 0.1% รัฐบาลอาจสามารถลดการขาดดุลการคลังได้ราว 1% ต่อ GDP ทั้งนี้ ศูนย์วิจัยกสิกรไทยมองว่าทั้งหมดนี้เป็นเพียงการประคองสถานการณ์และช่วยลดแรงกดดันระยะสั้นเท่านั้น

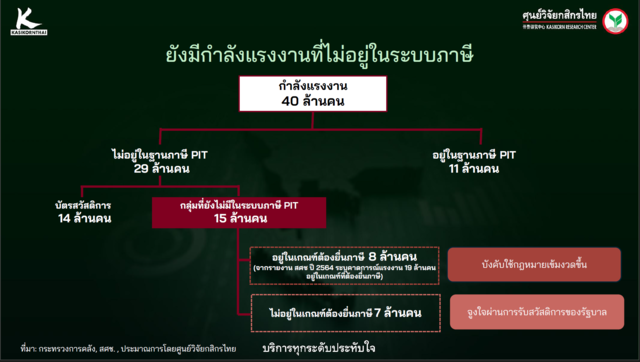

นางสาวปริชญาเน้นว่าหากต้องการลดขาดดุลอย่างยั่งยืน รัฐจำเป็นต้องขยายฐานภาษีและพัฒนาฐานข้อมูลรายได้ของประชาชนอย่างครอบคลุม ปัจจุบันแรงงานไทยมีประมาณ 40 ล้านคน แต่มีผู้ยื่นแบบภาษีเงินได้เพียง 11 ล้านคน ขณะที่มีอีก 14 ล้านคนที่รัฐมีข้อมูลรายได้จากการรับสวัสดิการ ส่วนที่เหลือประมาณ 15 ล้านคนยังไม่มีข้อมูลรายได้ที่ชัดเจน ทำให้รัฐไม่สามารถประเมินได้ว่าควรเข้าสู่ฐานภาษีหรือไม่

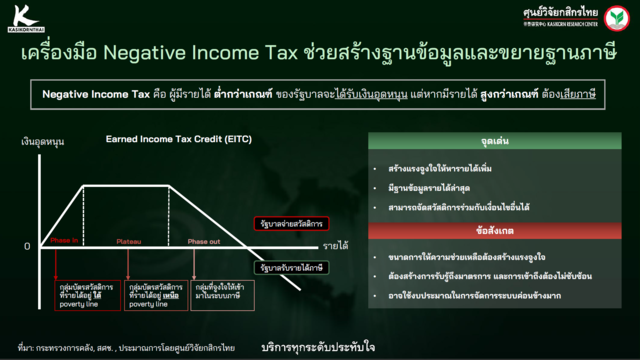

ศูนย์วิจัยกสิกรไทยแบ่งแรงงานกลุ่ม 15 ล้านคนที่ยังไม่มีข้อมูลรายได้ชัดเจนนี้ออกเป็นสองส่วน ส่วนแรกคือแรงงานที่มีรายได้ถึงเกณฑ์ที่ต้องยื่นแบบภาษี ซึ่งคาดว่ามีอยู่ประมาณแปดล้านคน หากอิงข้อมูลสภาพัฒน์ที่ประเมินว่าแรงงานไทยที่ควรยื่นภาษีมีราว 19 ล้านคน แต่ยื่นจริงเพียง 11 ล้านคน กลุ่มนี้ต้องใช้มาตรการบังคับใช้กฎหมายที่เข้มงวดและเครื่องมือดิจิทัลในการติดตามเพื่อดึงเข้าสู่ระบบ ส่วนที่สองคือแรงงานที่มีรายได้ต่ำกว่าเกณฑ์ต้องยื่นแบบประมาณ 7 ล้านคน ซึ่งจำเป็นต้องใช้แรงจูงใจให้เข้าสู่ระบบผ่านการรับสวัสดิการของรัฐบาล โดยนางสาวปริชญายกตัวอย่างเครื่องมือ Negative Income Tax ที่ให้เงินอุดหนุนแก่ผู้ที่ยื่นแสดงรายได้แต่มีรายได้ต่ำกว่าเกณฑ์ที่ต้องเสียภาษี

นางสาวปริชญา อธิบายว่า มาตรการ Negative Income Tax นี้มีสามช่วง ได้แก่ ช่วงเฟสอินที่รัฐเพิ่มเงินอุดหนุนตามรายได้ที่เพิ่มขึ้นในกลุ่มรายได้น้อย ช่วงคงที่เมื่อรายได้ของประชาชนถึงระดับปานกลาง และช่วงเฟสเอาท์ที่เงินอุดหนุนจะลดลงเมื่อรายได้เพิ่มขึ้น เพื่อให้คนเข้ามาในระบบภาษี เหตุผลสำคัญคือช่วงเฟสเอาท์สามารถใช้ดึงแรงงานนอกระบบราวเจ็ดล้านคนเข้าสู่ระบบ เนื่องจากเป็นกลุ่มที่ไม่เคยได้รับสวัสดิการจากรัฐและมีแรงจูงใจเข้าร่วมโครงการ หากมีการออกแบบที่เหมาะสม ทั้งนี้ หลังจากพ้นช่วงเฟสเอาท์ รัฐต้องมีกลไกช่วยให้ผู้มีรายได้ต่ำสามารถยืนได้ด้วยตนเองและเข้าสู่ฐานภาษีตามระบบปกติในที่สุด

นางสาวปริชญายังระบุถึงข้อดีของเครื่องมือนี้จากประสบการณ์ต่างประเทศว่า ช่วยสร้างแรงจูงใจในการหารายได้เพิ่ม โดยบางประเทศกำหนดให้รายได้ต้องมาจากการทำงานจริง ทำให้แรงงานต้องการทำงานมากขึ้น นอกจากนี้ยังช่วยให้รัฐมีข้อมูลรายได้ที่อัปเดตทุกปี ช่วยให้ออกแบบนโยบายได้แม่นยำ และยังสามารถกำหนดเงื่อนไขเพิ่มเติมได้ เช่น เงินอุดหนุนเพิ่มเติมสำหรับผู้มีบุตร ซึ่งช่วยลดความซ้ำซ้อนของสวัสดิการหลายโครงการที่กระจัดกระจายกันอยู่

อย่างไรก็ตาม นางสาวปริชญาอ้างอิงกรณีศึกษาเกาหลีใต้ซึ่งพบว่าผลสัมฤทธิ์ของโครงการลักษณะนี้ต่ำกว่าที่ตั้งเป้าไว้มาก โดยมีผู้เข้าร่วมเพียงหนึ่งในห้าของกลุ่มเป้าหมาย เหตุผลสำคัญคือขนาดเงินอุดหนุนไม่จูงใจเพียงพอเมื่อเทียบกับกรณีของสหรัฐที่สามารถช่วยครอบคลุมค่าใช้จ่ายจำเป็นและเพิ่มความมั่นคงทางการเงินได้ นอกจากนี้ยังพบว่าประชาชนจำนวนมากไม่รู้ว่ามีโครงการดังกล่าวอยู่ หรือมองว่าการต้องยื่นแบบภาษีสร้างภาระซ้ำซ้อน ทำให้ไม่ต้องการเข้าร่วม อีกทั้งการดำเนินงานยังต้องใช้ทรัพยากรจำนวนมาก เพราะต้องพัฒนาฐานข้อมูลขนาดใหญ่และระบบตรวจสอบที่ซับซ้อน

ท้ายที่สุด นางสาวปริชญาสรุปว่า การปรับลดการขาดดุลการคลังในระยะปานกลางอย่างยั่งยืน ต้องอาศัยการขยายฐานภาษี การพัฒนาฐานข้อมูลประชาชนอย่างครอบคลุม และการปฏิรูปโครงสร้างเศรษฐกิจควบคู่กัน เพื่อให้ระบบการคลังของไทยมีความยืดหยุ่นและรองรับความเสี่ยงในอนาคตได้อย่างมั่นคง

อิตาลีฟื้นเรตติ้ง-ฝรั่งเศสดิ่งลง เส้นทางการคลังที่ต่างกันพลิกชะตาเครดิต

สำหรับตัวอย่างการฟื้นฟูสถานะทางการคลังของต่างประเทศที่ไทยอาจสามารถนำมาปรับใช้ได้ ดร.ลลิตา เธียรประสิทธิ์ ผู้บริหารงานวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวยกตัวอย่างถึงความแตกต่างของเส้นทางการคลังระหว่างอิตาลีและฝรั่งเศส ซึ่งนำไปสู่ผลลัพธ์ด้านเครดิตเรตติ้งที่สวนทางกัน แม้ทั้งสองประเทศจะเริ่มจากสถานการณ์คล้ายกันในช่วงโควิด-19 ปี 2563 โดยมีฐานะการคลังอ่อนแอลงพร้อมกันจากมาตรการอัดฉีดฉุกเฉินเพื่อพยุงเศรษฐกิจ จนทำให้การขาดดุลและหนี้สาธารณะพุ่งขึ้นอย่างมีนัยสำคัญ

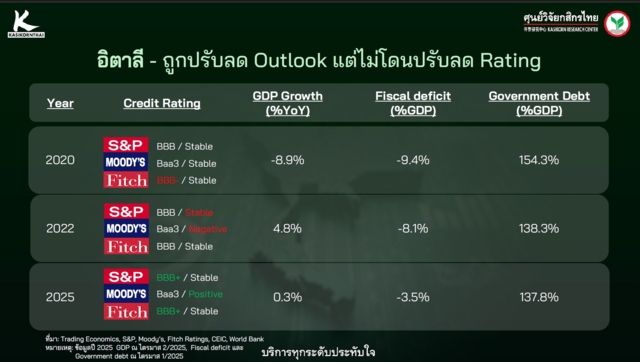

ดร.ลลิตาอธิบายว่าในช่วง European Debt Crisis ปี 2553-2555 อิตาลีถูกลดเรตติ้งต่อเนื่องอยู่แล้ว ก่อนเจอแรงกระแทกซ้ำจากโควิดในปี 2563 ซึ่งทำให้ GDP หดตัวถึง 8.9% จากการเติบโตเฉลี่ยเพียง 1% ระหว่างปี 2558-2562 รัฐบาลต้องใช้งบฉุกเฉินเพื่อชดเชยแรงงาน สนับสนุนธุรกิจ และเพิ่มงบสาธารณสุข ส่งผลให้การขาดดุลเพิ่มขึ้นเป็น 9.4% ของ GDP และหนี้สาธารณะขึ้นเป็น 154% ของ GDP ตัวเลขเหล่านี้ทำให้บริษัทจัดอันดับอย่าง Fitch และ S&P ปรับลดเรตติ้งของอิตาลีลงในช่วงแรก

อย่างไรก็ตาม ภาพเริ่มเปลี่ยนไปในปี 2564 เมื่อเศรษฐกิจฟื้นตัวและการคลังปรับดีขึ้นจน S&P ปรับ Outlook ของอิตาลีเป็นบวก และ Fitch ปรับเรตติ้งขึ้นเป็น BBB แม้ในปี 2565 จะเกิดความไม่แน่นอนทางการเมืองหลังนายกรัฐมนตรีลาออก และค่าใช้จ่ายฉุกเฉินกลับสูงขึ้นจากวิกฤตรัสเซีย-ยูเครน ทำให้ S&P และ Moody’s ปรับ Outlook ลงอีกครั้ง แต่ในปีล่าสุด ทั้ง S&P และ Fitch กลับปรับขึ้นเรตติ้งอิตาลีเป็น BBB+ พร้อมทั้ง Moody’s ที่ขยับ Outlook เป็นบวก เนื่องจากรัฐบาลทำได้ดีกว่าคาด โดยลดขาดดุลปี 2567 ลงมาอยู่ที่ 3.4% ต่ำกว่าเป้าหมายที่ตั้งไว้ที่ 3.8%

ดร.ลลิตาอธิบายว่าอิตาลีลดขาดดุลลงได้เพราะชุดมาตรการที่ดำเนินต่อเนื่อง ทั้งด้านรายได้และรายจ่าย อิตาลีใช้ระบบ e-Invoicing และ Digital Tracking เพื่อลดการหลีกเลี่ยงภาษี ยกเลิกมาตรการลดหย่อนชั่วคราวที่เกิดขึ้นช่วงโควิด เช่น ซุปเปอร์โบนัสปรับปรุงอาคาร ขยายฐานภาษีด้วยการดึงแรงงานนอกระบบเข้าระบบผ่านการตรวจสอบที่เข้มงวด รวมถึงออกภาษีใหม่อย่าง Digital Service Tax ภาษีคาร์บอน ภาษีขยะ-พลาสติก ปรับภาษีรถยนต์ และจัดระเบียบภาษีทรัพย์สิน ส่งผลให้รายได้รัฐเพิ่มขึ้นอย่างเป็นรูปธรรม

ด้านรายจ่าย อิตาลียึดกรอบวินัยการคลังของสหภาพยุโรป ตั้งงบประมาณล่วงหน้า 3 ปีเพื่อควบคุมการใช้จ่าย ลดความซ้ำซ้อนของโครงการรัฐ รวมหน่วยงานบางกลุ่มเข้าด้วยกัน ใช้ระบบ e-Procurement และ Centralised Purchasing เพื่อให้การจัดซื้อมีประสิทธิภาพสูงขึ้น พร้อมทั้งปรับปรุงระบบสวัสดิการให้ตรงกลุ่มมากขึ้น และลดภาระอุดหนุนบางประเภท มาตรการเหล่านี้ทำให้การขาดดุลลดลงจากระดับประมาณ 8% ในปี 2565 สู่ต่ำกว่า 4% ในปี 2567-2568 อย่างมีความชัดเจนและต่อเนื่อง

เมื่อหันไปดูกรณีฝรั่งเศส ดร.ลลิตาระบุว่าสถานการณ์กลับตรงข้ามกับอิตาลี แม้จะได้รับผลกระทบจากโควิดเหมือนกัน โดยขาดดุลเพิ่มจาก 2.4% เป็น 8.9% ในปี 2563 และหนี้สาธารณะเพิ่มจากต่ำกว่า 100% เป็นราว 115% ของ GDP จน Fitch ปรับ Outlook ลงเป็นลบตั้งแต่ช่วงนั้น แต่หลังจากนั้นสถานะการคลังไม่ได้ปรับดีขึ้น และบางด้านทรุดลงด้วยซ้ำ ทำให้ในปี 2567-2568 ทั้ง S&P และ Fitch ปรับลดเรตติ้งฝรั่งเศสลงอยู่ที่ A+ และ Moody’s ปรับ Outlook เป็นลบ

ดร.ลลิตาชี้ให้เห็นว่าเรตติ้งฝรั่งเศสถูกลดเพราะขาดดุลยังทรงตัวสูงกว่า 5% ของ GDP หนี้สาธารณะยังสูงเกิน 115% และมีแนวโน้มเพิ่มขึ้น นอกจากนี้ ความไม่แน่นอนทางการเมืองจากเสียงสนับสนุนรัฐบาลที่แตกกระจาย ทำให้การดำเนินนโยบายรัดเข็มขัดทำได้ยาก ความพยายามปฏิรูปบำนาญเป็นไปอย่างล่าช้าและถูกต่อต้านอย่างหนัก ทั้งที่รายจ่ายด้านนี้มีสัดส่วนใหญ่ถึง 14% ของ GDP หรือราวหนึ่งในสี่ของงบทั้งหมด และเป็นหนึ่งในสัดส่วนที่สูงที่สุดในยูโรโซน

นอกจากนี้ โครงสร้างรายจ่ายภาครัฐของฝรั่งเศสยังถูกกดดันจากมาตรการอุดหนุนพลังงานที่ใช้มายาวนานตั้งแต่ปี 2565 ต่อเนื่องถึงต้นปี 2568 รวมถึงมาตรการช่วยค่าครองชีพและสวัสดิการต่าง ๆ ที่ตัดลดได้ยาก ทำให้เป้าหมายการลดขาดดุลลงต่ำกว่า 3% ในปี 2572 ตามที่รัฐบาลก่อนตั้งเป้าไว้ ถูกมองว่าแทบเป็นไปไม่ได้

ผลจากการถูกปรับลดเรตติ้งทำให้ต้นทุนการเงินของฝรั่งเศสเพิ่มขึ้นทันที พันธบัตรรัฐบาลอายุ 10 ปีปรับจาก 2.7% ต้นปี 2024 เป็น 3.4-3.5% ในช่วงที่ถูกลดเรตติ้ง ส่วนต่างยีลด์ระหว่างฝรั่งเศสกับอิตาลีที่เคยห่างกันเพียงราว 50 bps ในต้นปี เพิ่มเป็นราว 80 bps ในช่วงกันยายน-ตุลาคม 2568 ระดับความเสี่ยงสะท้อนชัดผ่านค่า CDS อายุ 5 ปี ที่เพิ่มจาก 24 bps เป็น 37 bps ในช่วงเวลาเดียวกัน

แรงกระเพื่อมยังส่งต่อไปยังหน่วยงานรัฐและรัฐวิสาหกิจที่ถูกปรับลดเรตติ้งตาม ซึ่งส่งผลต่อต้นทุนการกู้ยืมโดยตรง แม้บริษัทเอกชนขนาดใหญ่ เช่น LVMH, L’Oréal และ AXA จะไม่ได้ถูกลดอันดับ และยังมีต้นทุนทางการเงินต่ำกว่ารัฐบาลก็ตาม

ท้ายที่สุด ดร.ลลิตาย้ำว่าหากต้องการหลีกเลี่ยงความเสี่ยงด้านเครดิต ประเทศจำเป็นต้องมีความตั้งใจจริงในการลดการขาดดุลอย่างชัดเจน ดำเนินนโยบายการคลังอย่างมีวินัย เพิ่มรายได้ ลดรายจ่าย และรักษาความต่อเนื่องของมาตรการ พร้อมระบบติดตามผลที่โปร่งใส เพราะความเชื่อมั่นด้านการคลังเป็นตัวกำหนดต้นทุนทางการเงินของประเทศในระยะยาวอย่างหลีกเลี่ยงไม่ได้