กนง.หั่นดอกเบี้ยลง 0.25% ตามคาด เตือน GDP อาจทรุดต่ำสุด 1.3%

กนง. ลดดอกเบี้ยเหลือ 1.75% รับมือเศรษฐกิจโลกชะลอ-ความเสี่ยงสะสมเพิ่มขึ้น

ในการประชุมครั้งล่าสุด คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 5 ต่อ 2 เสียง ให้ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25 จุดเปอร์เซ็นต์ จากระดับร้อยละ 2.00 เหลือร้อยละ 1.75 ต่อปี โดยมีผลทันที สะท้อนจุดยืนของเสียงข้างมากที่ประเมินว่า ภาวะเศรษฐกิจไทยมีแนวโน้มอ่อนแรงต่อเนื่อง และความเสี่ยงด้านต่ำเริ่มสะสมเพิ่มขึ้น การผ่อนคลายนโยบายการเงินในครั้งนี้จึงมีเป้าหมายเพื่อสนับสนุนให้ ภาวะการเงินในประเทศสอดคล้องกับบริบทเศรษฐกิจและเงินเฟ้อที่เปลี่ยนแปลงไป

ข่าวที่เกี่ยวข้อง

กรรมการเสียงข้างน้อยอีก 2 ท่านเห็นต่าง โดยเสนอให้คงอัตราดอกเบี้ยไว้ที่เดิม เนื่องจากยังต้องการสงวนขีดความสามารถของนโยบายการเงิน (policy space) ไว้ใช้ในจังหวะที่อาจเกิดผลกระทบรุนแรงมากกว่าในอนาคต จุดยืนนี้สะท้อนแนวคิดที่เน้นประสิทธิภาพสูงสุดของนโยบายในระยะยาว

นโยบายการค้าสหรัฐฯ เขย่าเศรษฐกิจไทย

ประเทศไทยกำลังเผชิญการเปลี่ยนผ่านเชิงโครงสร้างของระบบเศรษฐกิจโลก ซึ่งถูกกระตุ้นโดยนโยบายการค้าของสหรัฐฯ ที่มีลักษณะกีดกันทางการค้าอย่างชัดเจน ไม่เพียงแต่กระทบต่อกระแสการค้าโลก แต่ยังเริ่มสร้างแรงกดดันเชิงโครงสร้างในหลายด้าน เช่น ประสิทธิภาพการผลิต, เสถียรภาพของเงินเฟ้อในระยะยาว, และ รูปแบบการจัดสรรทรัพยากรระหว่างประเทศ

แม้แรงกระทบเชิงโครงสร้างเหล่านี้จะยังอยู่ในระยะเริ่มต้น แต่มีแนวโน้มที่จะ ยืดเยื้อและก่อให้เกิดผลสะสมต่อเศรษฐกิจโลกในระยะยาว สถานการณ์ในปัจจุบันยังไม่สามารถประเมินได้ว่าจะสิ้นสุดเมื่อใด และกระทบต่อความสามารถในการคาดการณ์เศรษฐกิจและและเงินเฟ้อของทั้งภาคเอกชนและภาครัฐอย่างมีนัยสำคัญ

ด้านแนวโน้มอัตราเงินเฟ้อทั่วไปของไทยยังคงต่ำกว่ากรอบเป้าหมายของธนาคารแห่งประเทศไทย โดยได้รับอิทธิพลจากการลดลงของราคาพลังงานและมาตรการบรรเทาภาระค่าครองชีพจากภาครัฐซึ่งมีส่วนช่วยบรรเทาค่าครองชีพและลดต้นทุนของภาคธุรกิจ ส่วนเงินเฟ้อพื้นฐานมีแนวโน้มทรงตัวและเงินเฟ้อคาดการณ์ในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย ทั้งนี้ นโยบายกีดกันทางการค้าและการเปลี่ยนแปลงห่วงโซ่การผลิตโลกอาจส่งผลต่อแนวโน้มเงินเฟ้อในระยะข้างหน้า

ขณะเดียวกัน ภาวะการเงินยังตึงตัว สินเชื่อรวมหดตัวเล็กน้อย และคุณภาพสินเชื่อยังปรับด้อยลงโดยเฉพาะสินเชื่อที่อยู่อาศัยและสินเชื่อธุรกิจในกลุ่มที่เผชิญปัญหาเชิงโครงสร้าง นอกจากนี้ นโยบายการค้าโลกอาจสร้างแรงกดดันเพิ่มเติมต่อฐานะการเงินของภาคธุรกิจและครัวเรือน จึงต้องติดตามนัยต่อกิจกรรมทางเศรษฐกิจและภาคการเงินที่มีความเชื่อมโยงกัน

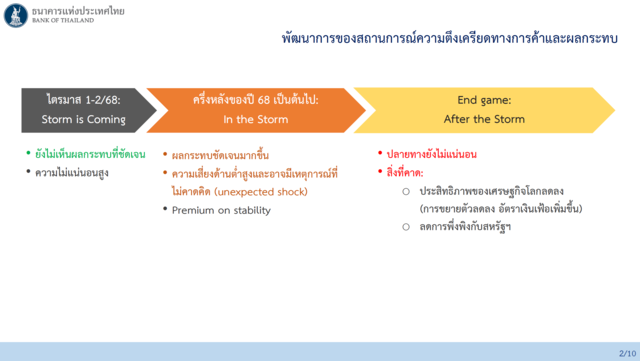

พัฒนาการของสงครามการค้าโลก: จากพายุที่ก่อตัว สู่ความปั่นป่วนเต็มรูปแบบ

คณะกรรมการฯ ประเมินสถานการณ์ความไม่แน่นอนทางการค้าระหว่างประเทศออกเป็น 3 ระยะหลัก ซึ่งแต่ละช่วงมีลักษณะและผลกระทบที่ต่างกัน:

● ระยะที่ 1: Storm is Coming (Q1–Q2 ปี 2568)

ช่วงแรกของปี 2568 แม้ผลกระทบทางการค้าจะยังไม่ปรากฏชัดเจนในตัวเลขเศรษฐกิจ แต่ระดับความไม่แน่นอนกลับสูงเป็นพิเศษ ส่งผลกระทบต่อ ความเชื่อมั่นของนักลงทุน, การวางแผนการผลิตของภาคเอกชน, และ ทิศทางการลงทุนใหม่ ซึ่งเริ่มชะลอตัวลงชัดเจน

● ระยะที่ 2: In the Storm (H2 ปี 2568 เป็นต้นไป)

ความเสียหายเริ่มปรากฏเป็นรูปธรรมในหลากหลายมิติ ทั้ง การส่งออกที่หดตัวแรง, การจ้างงานที่เริ่มชะลอ, และ ความไม่แน่นอนเชิงนโยบายที่สร้างความเสี่ยงในระดับมหภาค บทวิเคราะห์ของคณะกรรมการฯ เน้นว่าในบริบทนี้ คำว่า “เสถียรภาพ” กลายเป็น เงื่อนไขพรีเมียม ที่ทุกฝ่ายต้องให้ความสำคัญสูงสุด

● ระยะที่ 3: After the Storm (ปี 2569 เป็นต้นไป)

ปลายทางยังไม่แน่นอน โลกอาจเข้าสู่ยุคใหม่ของเศรษฐกิจที่ขาดแรงขับเคลื่อนจากการค้าเสรี ประสิทธิภาพของเศรษฐกิจโลกลดลง การขยายตัวลดลง อัตราเงินเฟ้อเพิ่มขึ้น ความพยายามของประเทศต่างๆ ในการลดการพึ่งพาสหรัฐฯ อาจนำไปสู่ การจัดระเบียบใหม่ของห่วงโซ่อุปทาน และระบบเศรษฐกิจที่มีประสิทธิภาพต่ำลงกว่าก่อนวิกฤต

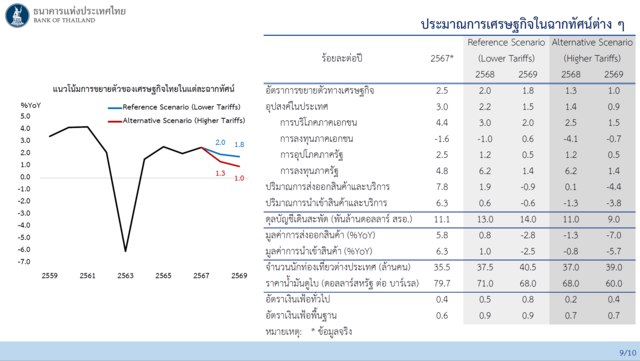

กนง. หั่นคาดการณ์ GDP เหลือต่ำสุด 1.3% หากภาษีตอบโต้ยังสูง

ภายใต้บริบทดังกล่าว คณะกรรมการฯ ได้ประเมินการเติบโตของเศรษฐกิจไทยภายใต้ 2 ฉากทัศน์ภาษี คือ กรณีอ้างอิง (Reference Scenario) และฉากทัศน์ทางเลือก (Alternative Scenario)

ในกรณีอ้างอิง (Reference Scenario) ซึ่งเป็นกรณีที่มีการตั้งอัตราภาษีในระดับต่ำ สถานการณ์จะเป็นลักษณะของการเจรจาที่ยืดเยื้อและล่าช้า โดยสหรัฐฯ มีการผ่อนผันมาตรการภาษีแบบ Reciprocal Tariff ให้กับประเทศคู่ค้าเป็นระยะ และรวมถึงการผ่อนผันอัตราภาษีให้กับจีน เริ่มตั้งแต่ไตรมาส 3 ของปี 2568 อย่างไรก็ตาม สถานการณ์โดยรวมยังคงมีความไม่แน่นอนในระดับสูงอย่างน้อยจนถึงสิ้นปี 2569

ภายใต้ฉากทัศน์นี้ สมมติฐานเกี่ยวกับอัตราภาษีนำเข้าคือ ทุกประเทศถูกเรียกเก็บภาษีแบบ Universal Tariff ที่ร้อยละ 10 ขณะที่จีนถูกเรียกเก็บที่ร้อยละ 54 และกลุ่มสินค้ายานยนต์ ชิ้นส่วน เหล็ก และอะลูมิเนียม ถูกเก็บภาษีเฉพาะกลุ่ม (Sectoral Tariff) ที่ร้อยละ 25

ในทางกลับกันฉากทัศน์ทางเลือก (Alternative Scenario) ซึ่งตั้งอยู่บนสมมติฐานของอัตราภาษีที่สูงขึ้น ระบุว่าทุกประเทศจะสามารถเจรจาลดภาษีได้เพียงครึ่งหนึ่งของระดับ Reciprocal Tariff เริ่มตั้งแต่ไตรมาส 3 ปี 2568 โดยในกรณีนี้ เศรษฐกิจของสหรัฐฯ มีแนวโน้มเข้าสู่ภาวะถดถอยทางเทคนิค (Technical Recession) ภายในปีนี้

สำหรับสมมติฐานอัตราภาษีนำเข้าในกรณีนี้ ได้แก่ การเก็บภาษีจีนในอัตราที่สูงขึ้นถึงร้อยละ 72.5 ขณะที่ภาษีเฉพาะกลุ่ม (Sectoral Tariff) ยังคงเท่ากับกรณีอ้างอิงที่ร้อยละ 25 สำหรับกลุ่มสินค้ายานยนต์ ชิ้นส่วน เหล็ก และอะลูมิเนียม

ในปี 2568-2569 เศรษฐกิจไทยมีแนวโน้มชะลอตัวลงภายใต้ทั้งสองฉากทัศน์ โดย

- ในกรณีที่มีภาษีต่ำ (Reference Scenario) อัตราการเติบโตทางเศรษฐกิจของไทยจะลดลงเหลือ 2.0% ในปี 2568 และ 1.8% ในปี 2569

- ในกรณีภาษีสูง (Alternative Scenario) ซึ่งสะท้อนถึงการตอบโต้ทางการค้าอย่างรุนแรงและเศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอย ตัวเลข GDP ของไทยจะลดลงเหลือเพียง 1.3% ในปี 2568 และ 1.0% ในปี 2569 ตามลำดับ

องค์ประกอบหลักของการชะลอตัวมาจากการส่งออกที่หดตัวแรง โดยมูลค่าการส่งออกในกรณีภาษีสูงหดตัวถึง -7.0% ในปี 2569 เทียบกับ -2.8% ในกรณีภาษีต่ำ ส่วนการบริโภคภาคเอกชนยังเติบโตเล็กน้อยแต่ลดลงต่อเนื่อง ขณะที่การลงทุนภาคเอกชนยังคงติดลบในทุกกรณี โดยเลวร้ายที่สุดในกรณีภาษีสูงที่หดตัวถึง -4.1% ในปี 2568 และ -0.7% ในปี 2569

ภาคการคลังยังมีบทบาทเชิงบวก โดยการลงทุนภาครัฐเติบโตในระดับสูงในทุกกรณี โดยเฉพาะในปี 2568 แต่ความสามารถในการชดเชยแรงกดดันจากภายนอกเริ่มจำกัดในปีถัดไป

ภาคต่างประเทศสะท้อนความเปราะบางเช่นกัน ดุลบัญชีเดินสะพัดในกรณีภาษีสูงลดลงเหลือเพียง 9.0 พันล้านดอลลาร์ในปี 2569 จาก 1.3 หมื่นล้านดอลลาร์ในกรณีภาษีต่ำ ขณะที่ราคาน้ำมันยังอยู่ในแนวโน้มลดลงต่อเนื่องตามอุปสงค์โลกที่อ่อนแรง

ด้านอัตราเงินเฟ้อทั่วไปและพื้นฐานค่อนข้างอยู่ในระดับต่ำ สะท้อนความต้องการในระบบเศรษฐกิจที่อ่อนแรงต่อเนื่อง

ทั้งนี้ สิ่งที่เกิดจริงจะขึ้นอยู่กับนโยบายและการปรับตัวของประเทศต่างๆ จึงต้องติดตามพัฒนาการการค้าโลกและผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด การแก้ปัญหาและลดผลกระทบจากนโยบายการค้าข้างต้นจำเป็นต้องผสมผสานนโยบายหลายด้านเสริมกัน เพื่อเพิ่มขีดความสามารถในการแข่งขันให้กับภาคธุรกิจ

ตลาดเงินผันผวนจากภายนอก แต่กลไกในประเทศยังทำงานได้

ความผันผวนในตลาดการเงินโลกเพิ่มขึ้นอย่างชัดเจนจากความไม่แน่นอนด้านนโยบายการค้าของประเทศเศรษฐกิจหลัก ส่งผลให้ตลาดการเงินไทยมีความผันผวนตามไปด้วย อย่างไรก็ตาม คณะกรรมการฯ ยืนยันว่ากลไกตลาดภายในประเทศยังคงทำงานตามปกติ คณะกรรมการฯ ย้ำความจำเป็นในการติดตามสถานการณ์ในตลาดการเงินโลกและความเคลื่อนไหวของค่าเงินบาทอย่างใกล้ชิด

ภายใต้กรอบการดำเนินนโยบายที่มุ่งรักษาเสถียรภาพด้านราคา ควบคู่กับการส่งเสริมการเติบโตทางเศรษฐกิจอย่างยั่งยืนและดูแลเสถียรภาพระบบการเงิน คณะกรรมการฯ จะพิจารณาปรับนโยบายให้เหมาะสมกับแนวโน้มและความเสี่ยงที่อาจเกิดขึ้นอย่างรอบคอบในระยะต่อไป