สสว.ชี้ความเสี่ยงSMEs สินค้าสวมสิทธิ์ - อันตรายที่สุด แนะ 4ทางรอดSMEs

หลังวันที่ 7 สิงหาคม อัตราภาษีนำเข้าสินค้าไทยไปตลาดสหรัฐฯอยู่ที่ระดับ 19% ตามการประกาศของทำเนียบขาว แม้อัตราภาษีของไทยจะใกล้เคียงกับหลายประเทศในอาเซียน ทำให้ไม่เกิดปัญหาความเสียเปรียบในด้านภาษี แต่ผู้ประกอบการไทยยังต้องปรับตัวจากทั้งต้นทุนการผลิต ความทันสมัย เพื่อแข่งขันในการส่งสินค้าไปยังตลาดสหรัฐฯต่อไปอยู่ดี

ข่าวที่เกี่ยวข้อง

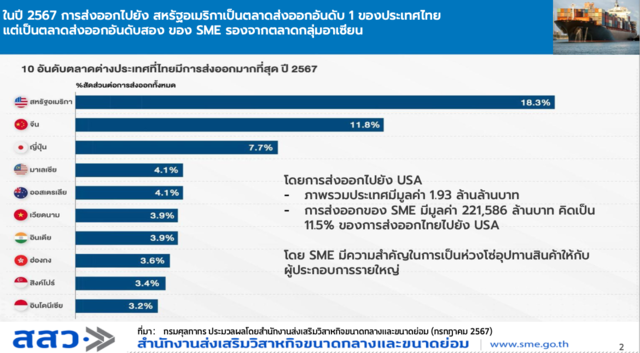

สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม หรือ สสว.ชี้ว่า ความเสี่ยงของสถานการณ์สงครามการค้าในยุคทรัมป์ 2.0 ส่งผลกระทบต่อธุรกิจ SME อย่างมาก เพราะการส่งออกของ SME ไปยีงตลาดสหรัฐฯ มีมูลค่า 221,586 ล้านบาทคิดเป็น 11.5% ของการส่งออกของไทยไปยังสหรัฐฯทั้งหมดที่มีมูลค่า 1.93 ล้านล้านบาท ขณะเดียวกัน SME ยังมีความสำคัญในการเป็นห่วงโซ่อุปทานสินค้าให้กับผู้ประกอบการรายใหญ่อีกด้วย

ทั้งนี้สสว.ได้ทำการศึกษาข้อมูลและพบกลุ่มสินค้าที่มีความเสี่ยงต่อการค้ายุคทรัมป์ 2.0 โดยเฉพาะ “สินค้าสวมสิทธิ์” จากไทยและส่งไปที่สหรัฐฯถูกกำหนดภาษีสูงถึง 40%กลุ่มธุรกิจไหนของ SMEs ไทยที่เปราะบาง และมีแนวทางการปรับตัวให้รอดได้อย่างไร SPOTLIGHT สรุปข้อมูลที่สำคัญมาให้ดังนี้

ภูมิทัศน์การแข่งขันใหม่:การสวมสิทธิ์ คือความเสี่ยงที่อันตรายที่สุด

สมดุลใหม่ในอาเซียน หมายถึงอัตราภาษี 19% ที่ไทยได้อยู่ในระดับเดียวกับคู่แข่งสำคัญทั้งหมด คือ อินโดนีเซีย, ฟิลิปปินส์, มาเลเซีย, กัมพูชา และใกล้เคียงกับเวียดนาม (20%) ความได้เปรียบเสียเปรียบจึงน่าจะมาจากการบริหารต้นทุน การเพิ่มประสิทธิภาพ, นวัตกรรม, และความสามารถในการบริหารจัดการต้นทุน อย่างแท้จริง

อย่างไรก็ตามความเสี่ยงที่ซ่อนอยู่ (Non-Tariff Barriers) สำหรับธุรกิจไทยนั่นคือ “การสวมสิทธิ์” ซึ่งถือว่าเป็นความเสี่ยงที่อันตรายที่สุด เพราะสหรัฐฯเพ่งเล็งกับการใช้ไทยเป็นฐานการผลิตหรือทางผ่านเพื่อหลบเลี่ยงภาษีโดยเฉพาะสินค้าที่ไทยมีการนำเข้าจากจีนสูงและเป็นกลุ่มส่งออกหลักของเอสเอ็มอีไปยังสหรัฐฯ หากไทยถูกตรวจพบการสวมสิทธิ์อย่างชัดเจนมีความเสี่ยงสูงที่จะถูกใช้มาตรการตอบโต้ที่รุนแรง ซึ่งอาจทำให้อัตราภาษีพุ่งขึ้นไปถึง 40% ได้ความเสี่ยงนี้รุนแรงกว่าอัตราภาษี 19% หลายเท่าตัวและเป็นสิ่งที่ผู้ประกอบการต้องให้ความสำคัญที่สุด

ข้อมูลจาก สสว.พบว่า ปัจจุบันสินค้าส่งออกไทยกว่า 19% ผลิตจากวัตถุดิบและชิ้นส่วนที่นำเข้าจากต่างประเทศในสัดส่วนเกิน 40% โดยกลุ่มสินค้าที่มีความเสี่ยงสูงสำหรับ SME ไทย ได้แก่ สินค้าอิเล็กทรอนิกส์, เครื่องใช้ไฟฟ้า, ยางพารา, สิ่งทอ, และพลาสติก ซึ่งหากการตรวจสอบเข้มงวดอาจเพิ่มต้นทุนการส่งออก และทำให้เสียเปรียบคู่แข่งที่มีห่วงโซ่อุปทานในประเทศที่แข็งแกร่งกว่าเช่นกัน

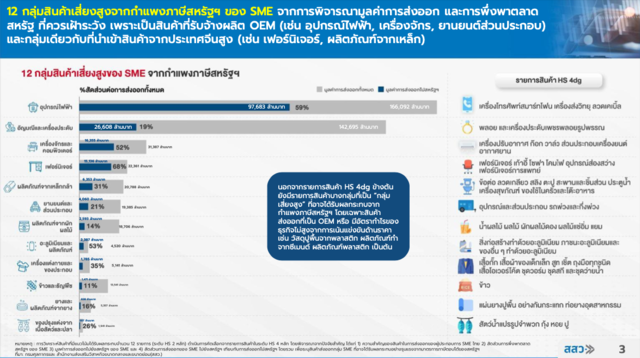

12 กลุ่มสินค้าSMEs ที่มีความเสี่ยงสูงจากกำแพงภาษีทรัมป์

ทั้งนี้ข้อมูลของสสว. ระบุว่ามี12 กลุ่มสินค้าเสี่ยงสูงจากกำแพงภาษีสหรัฐฯของ SMEs โดยพิจารณาจากมูลค่าการส่งออกและการพึ่งพาตลาดสหรัฐฯที่ควรเฝ้าระวังเพราะเป็นสินค้าที่รับจ้างผลิตหรือ OEM ได้แก่

- อุปกรณ์ไฟฟ้า - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 97,683 ล้านบาท คิดเป็น 59% ของมูลค่าการส่งออกทั้งหมด

- อัญมณีและเครื่องประดับ - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 26,608 ล้านบาทคิดเป็น 19% ของมูลค่าการส่งออกทั้งหมด

- เครื่องจักรและคอมพิวเตอร์ - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 16,355 ล้านบาทหรือ 52% ของมูลค่าการส่งออกทั้งหมด

- เฟอร์นิเจอร์ - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 15,136 ล้านบาท คิดเป็น 68% ของมูลค่าการส่งออกทั้งหมด

- ผลิตภัณฑ์จากเหล็กกล้า - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 6,353 ล้านบาทคิดเป็น 31% ของมูลค่าการส่งออกทั้งหมด

- ยานยนต์และส่วนประกอบ - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 4,060 ล้านบาทคิดเป็น 21% ของการส่งออกทั้งหมด

- ผลิตภัณฑ์จากผักผลไม้ - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 2,593 ล้านบาทคิดเป็น 14% ของมูลค่าการส่งออกทั้งหมด

- อะลูมิเนียมและผลิตภัณฑ์ - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 2,387 ล้านบาทคิดเป็น 53% ของมูลค่าการส่งออกทั้งหมด

- เครื่องแต่งกายและของประกอบ - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 1,785 ล้านบาท คิดเป็น 35% ของมูลค่าการส่งออกทั้งหมด

- ข้าวและธัญพืช - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 1,471 ล้านบาท คิดเป็น 11% ของมูลค่าการส่งออกทั้งหมด

- ยางและผลิตภัณฑ์จากยาง - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 838 ล้านบาท คิดเป็น 16% ของมูลค่าการส่งออกทั้งหมด

- ของปรุงแต่งจากเนื้อสัตว์และปลา - มีมูลค่าการส่งออกไปตลาดสหรัฐฯ 507 ล้านบาทคิดเป็น 26% ของมูลค่าการส่งออกทั้งหมด

ทั้งนี้ในปี2567 ผู้ส่งออกใน 12 กลุ่มสินค้าเสี่ยงสูงของเอสเอ็มอีจากกำแพงภาษีของสหรัฐสหรัฐฯเหล่านี้ มีจำนวนทั้งสิ้น 3,105 ราย โดยส่วนใหญ่ 53.3% หรือ 1,655 ราย เป็นผู้ผลิตและส่งออกไปเองซึ่งมักเป็นธุรกิจขนาดใหญ่ ส่วนอีก 40.4% หรือ 1,254 รายเป็นผู้ค้าซึ่งกลุ่มนี้ส่วนใหญ่เป็นธุรกิจเอสเอ็มอี

ผลกระทบเชิงลึกต่อขีดความสามารถในการแข่งขันของ SME

อย่างไรก็ตามผลกระทบจากภาษี 19% ต่อ SMEs ไทยไม่ได้เกิดขึ้นในมิติเดียวแต่สามารถแบ่งกลุ่มผู้ที่ได้รับผลกระทบ 4 รูปแบบหลัก

1.กลุ่มกระทบ "มูลค่าสูง-กระทบภาพรวม" (High-Value, Macro Impact)

สินค้า: อุปกรณ์ไฟฟ้า, เครื่องจักรและคอมพิวเตอร์, ยานยนต์และส่วนประกอบ, ยางและผลิตภัณฑ์ยางผลกระทบ: แม้ผู้เล่นส่วนใหญ่เป็นบริษัทขนาดใหญ่ แต่การชะลอตัวของอุตสาหกรรมเหล่านี้จะส่งผลกระทบเป็นวงกว้างต่อเศรษฐกิจมหภาค, การจ้างงาน, และห่วงโซ่อุปทานทั้งหมด ซึ่งรวมถึง SME ที่เป็นผู้ผลิตชิ้นส่วน (Supplier) ให้กับธุรกิจเหล่านี้

2.กลุ่มกระทบ "พึ่งพาสูง-เสี่ยงต่อการอยู่รอด" (High-Dependency, Survival Risk)

สินค้า: เฟอร์นิเจอร์, เครื่องนุ่งห่มและสิ่งทอ, ของเล่น, เครื่องประดับ, อาหารแปรรูป

ผลกระทบ: เป็นกลุ่มที่ SME เป็นผู้เล่นหลักโดยตรง และพึ่งพาตลาดสหรัฐฯ ในสัดส่วนที่สูงมาก แม้มูลค่ารวมอาจไม่ใหญ่เท่ากลุ่มแรก แต่ผลกระทบต่อการดำรงชีพ ความอยู่รอดของผู้ประกอบการ SME และเศรษฐกิจฐานรากจะรุนแรง

3.กลุ่มกระทบ "ตลาดในประเทศ–เผชิญสินค้าราคาถูก" (Domestic Market, Low-Cost Competition Risk)

สินค้า: สินค้าอุปโภคบริโภค, เครื่องใช้ไฟฟ้า, สิ่งทอ และสินค้าอื่นๆ ที่มีการแข่งขันกับสินค้านำเข้าจากจีน

ผลกระทบ: นโยบายยกภาษีของสหรัฐฯ ต่อจีน อาจส่งผลให้สินค้าที่ไม่สามารถส่งออกไปสหรัฐฯ ได้ ทะลักเข้ามายังตลาดอาเซียนรวมถึงไทยในราคาที่ต่ำมาก (Dumping) เพิ่มขึ้นอีก ทำให้ SME ที่เน้นขายในประเทศต้องเผชิญกับการแข่งขันด้านราคารุนแรงขึ้น ซึ่งจะบีบส่วนต่างกำไรและส่วนแบ่งตลาดในบ้านของตัวเอง

4.กลุ่มที่ได้รับโอกาสจากสมดุลใหม่ (New Equilibrium Opportunities)

ผู้ผลิตที่ต้องการวัตถุดิบคุณภาพ: การปรับสมดุลการค้าโลกเปิดโอกาสให้ผู้ผลิตไทยสามารถเข้าถึง วัตถุดิบ, เครื่องจักร, และเทคโนโลยี จากสหรัฐฯ หรือประเทศอื่น ๆ ในราคาที่และคุณภาพที่ดีขึ้น เพื่อนำมาพัฒนากระบวนการผลิตและเพิ่มขีดความสามารถในการแข่งขัน เช่น กลุ่มยานยนต์ที่ต้องการวัตถุดิบจากสหรัฐอร้อย่างข้าวโพดเลี้ยงสัตว์ผู้นำเข้าและผู้บริโภคในประเทศ: การที่ต้นทุนวัตถุดิบลดลงอาจทำให้ผู้บริโภคและผู้ประกอบการในประเทศมีโอกาสเข้าถึงสินค้าคุณภาพในราคาที่เหมาะสม ช่วยประหยัดต้นทุนและเพิ่มทางเลือกการบริโภค

ความท้าทายจากมาตรการที่มิใช่ภาษี (Non-Tariff Barriers)

นอกจากต้นทุนด้านภาษี ที่ต้องยอมรับว่าคือต้นทุนธุรกิจที่เห็นได้ชัดเจน แต่อย่าลืมว่าปัจจุบัน หลายตลาดส่งออกแม้ภาษีต่ำกว่ากัน แต่ก็อาจมีมาตรการที่มิใช่ภาษี (Non-Tariff Barriers) ซึ่งถือเป็นหนึ่งในต้นทุนของผู้ประกอบการเช่นกัน เช่น การกำหนดมาตรฐานสินค้าที่เข้มงวด ในกรณีสหรัฐฯ มีข้อกำหนดมาตรฐานสินค้าที่สูง เช่น FDA, UL Certification, CPSIA ซึ่งเพิ่มต้นทุนแฝง (ค่าธรรมเนียม, การทดสอบ, เอกสาร) ให้กับผู้ส่งออก SMEs

นอกจากนี้ยังมีเรื่องกฎแหล่งกำเนิดสินค้า (Rules of Origin) ที่เป็นความเสี่ยงสำคัญอาจไปสู่ภาษี 40% เพราะสหรัฐฯ เพ่งเล็งการป้องกันการสวมสิทธิ์ (Transshipment) อย่างเข้มงวด โดยเฉพาะการที่สินค้าจากประเทศอื่นถูกนำมาส่งผ่านประเทศไทยเพื่อหลบเลี่ยงภาษี รายการดังกล่าว (Watchlist) 49-65 รายการ เช่น เครื่องใช้ไฟฟ้า, เหล็ก, ผลิตภัณฑ์ยาง, และพลาสติก เป็นต้น

เป็นไปได้ว่าประเด็นความเสี่ยงภาษี 40% จะเป็นแรงกดดันเป็นพิเศษ ผู้ประกอบการจำเป็นต้องเน้นสร้างหลักฐานชัดเจนเพื่อพิสูจน์การเพิ่มพูนมูลค่าในประเทศ (Value Added Content) อย่างแท้จริง

แนวทางพลิกวิกฤตสู่โอกาสด้วยกลยุทธ์ 4Rs

ความท้าทายนี้เป็นตัวเร่งให้ผู้ประกอบการต้องปรับตัวเพื่อความอยู่รอดและเติบโตอย่างยั่งยืน สสว.เสนอกกรอบแนวคิด 4Rs ดังนี้

1.Rebalance (ปรับสมดุลตลาดส่งออก)

- ลดการพึ่งพิงตลาดเดียว: กระจายความเสี่ยงโดยลดการพึ่งพาตลาดสหรัฐฯ ที่มีความผันผวนสูง

- รุกตลาดใหม่ที่มีศักยภาพ (New Growth Markets): เร่งเจาะตลาด เอเชียตะวันออกและอาเซียน ซึ่งมีช่องว่างให้เติบโตสูง และมีความได้เปรียบด้านภูมิศาสตร์และข้อตกลงทางการค้า ควบคู่ไปกับตลาดใหม่ เช่น เอเชียใต้, ตะวันออกกลาง โดยภาครัฐต้องเข้ามามีบทบาทในการให้ความรู้ จัดทำฐานข้อมูล และอำนวยความสะดวกในการจับคู่ธุรกิจ โดยเฉพาะสำหรับ SMEs ที่มีข้อจำกัดด้านความรู้ เงินทุนและบุคลากร

- ผลักดัน FTA: ภาครัฐต้องเร่งรัดการเจรจาข้อตกลงการค้าเสรีที่ค้างอยู่ เช่น ไทย–EU เพื่อเปิดประตูการค้าและสร้างแต้มต่อให้ผู้ประกอบการไทย

2.Resilience (สร้างภูมิคุ้มกันให้ห่วงโซ่อุปทาน)

- สร้างระบบตรวจสอบย้อนกลับ (Digital Traceability) พัฒนาระบบดิจิทัลเพื่อตรวจสอบย้อนไปถึงแหล่งกำเนิดของสินค้าและวัตถุดิบคุณภาพสูง เพื่อสร้างความเชื่อมั่นว่าผลิตภัณฑ์ของไทยมีคุณภาพและเป็นไปตามมาตรฐานสากล

- ส่งเสริม Local Content เพิ่มสัดส่วนการใช้ชิ้นส่วนและวัตถุดิบจากในประเทศ เพื่อลดการพึ่งพาวัตถุดิบนำเข้า และเพิ่มมูลค่าการผลิตในประเทศ

- สร้างแบรนด์ “Thailand Brand” ผลักดันการสร้างแบรนด์เพื่อเพิ่มมูลค่าให้สินค้าที่ผลิตในไทย ผ่านกลไกการจัดซื้อจัดจ้างภาครัฐ และความร่วมมือกับภาคเอกชน

3.Revalue (ยกระดับมูลค่าสินค้าและธุรกิจ)

- ขับเคลื่อนด้วยเทคโนโลยี: สนับสนุนให้ SME ลงทุนในระบบอัตโนมัติ (Automation) เพื่อเพิ่มประสิทธิภาพและแก้ปัญหาแรงงาน และใช้ข้อมูล (Big Data) และ AI ในการวางแผนการตลาดและธุรกิจ โดยภาครัฐต้องมีบทบาทสินเชื่อดอกเบี้ยต่ำ (Soft Loan) เพื่อการลงทุนด้านเทคโนโลยีโดยเฉพาะ

- ฝัง DNA เรื่อง ESG: พัฒนาสินค้าและกระบวนการผลิตที่เป็นมิตรต่อสิ่งแวดล้อม เพื่อสร้างความแตกต่างและตอบโจทย์ตลาดโลกทำให้ความสำคัญกับความยั่งยืน ซึ่งจะกลายเป็นใบเบิกทางในการค้าในอนาคต ควบคู่ไปกับการยกระดับองค์ความรู้เพื่อเตรียมความพร้อมสำหรับมาตรฐาน FTSE Russell ESG Scores ซึ่งกำลังจะกลายเป็นมาตรฐานใหม่ของตลาดหลักทรัพย์แห่งประเทศไทย แทนที่มาตรฐานเดิมอย่าง SET ESG Ratings

4. Restructure (ปรับโครงสร้างเชิงกลยุทธ์ระยะยาว)

- ปฏิรูปโครงสร้างอุตสาหกรรม (Industrial Transformation): เร่งผลักดันการเปลี่ยนผ่านจากอุตสาหกรรมเดิมที่มีพื้นฐานการแข่งขันด้านราคาและกำลังผลิตสูงจากจีน (Sunset Industries) ไปสู่กลุ่ม S-Curve ใหม่ ที่มีมูลค่าสูงและเติบโตได้ในตัวเองโดยการพึ่งพาตลาดโลก เช่น ยานยนต์ไฟฟ้า (EV) และชิ้นส่วน, ชีวภาพหมุนเวียน-สีเขียว (Bio-Circular-Green), การแพทย์ครบวงจร (Wellness & Medical), และอาหารแห่งอนาคต (Future Food)

- สร้างระบบนิเวศการลงทุนใหม่ (New Investment Ecosystem): เร่งดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) ให้เข้ามาในไทย ควบคู่กับการถ่ายทอดองค์ความรู้และเทคโนโลยี (Technology Transfer) สู่ผู้ประกอบการไทย และ สนับสนุนให้เกิดการร่วมทุนระหว่างนักลงทุนต่างชาติและผู้ประกอบการไทย

- สร้างเครือข่าย “พี่ช่วยน้อง” (Big Brother Initiative): ส่งเสริมให้บริษัทขนาดใหญ่ในห่วงโซ่อุปทานมาช่วยสนับสนุนและพัฒนาเกษตรกรและผู้ประกอบการขนาดย่อม (Supplier) ทั้งด้านเทคโนโลยี, มาตรฐาน, และการเข้าถึงแหล่งเงินทุนและการจัดจำหน่ายผ่านระบบ

ที่มา : สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขยาดย่อม หรือ สสว.