การคลังไทยใกล้ขีดจำกัด ขาดดุล-หนี้สาธารณะพุ่ง มุมมองแย่เท่าวิกฤตปี2008

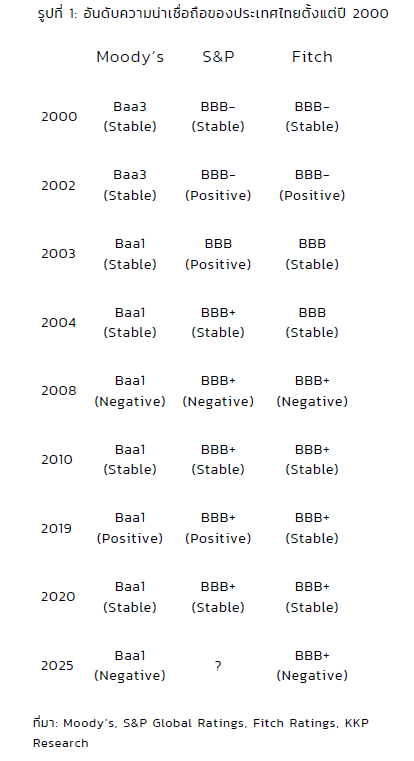

แรงสั่นสะเทือนต่อความเชื่อมั่นทางการคลังของไทยเริ่มก่อตัวขึ้นอีกครั้ง หลังจากที่สถาบันจัดอันดับเครดิตชั้นนำของโลกอย่าง Moody’s และ Fitch Ratings พร้อมใจกันปรับมุมมองต่อเครดิตของไทยลงจาก “Stable” เป็น “Negative” ซึ่งสะท้อนถึงความกังวลต่อฐานะทางการคลังและศักยภาพการเติบโตของเศรษฐกิจในระยะยาว

ข่าวที่เกี่ยวข้อง

สัญญาณนี้ไม่เพียงบ่งชี้ถึงความเปราะบางที่เพิ่มขึ้นของระบบการคลังไทย หากยังเป็นการส่งสัญญาณเตือนว่า ประเทศอาจกำลังเข้าใกล้จุดเปลี่ยนสำคัญ หากยังไม่มีการดำเนินนโยบายเชิงโครงสร้างเพื่อฟื้นเสถียรภาพอย่างจริงจัง โดยเฉพาะเมื่อพิจารณาว่าการปรับมุมมองเชิงลบครั้งนี้เป็นครั้งแรกในรอบกว่า 15 ปี นับตั้งแต่วิกฤตการเงินโลกปี 2551 (2008)

ภายใต้ภาพรวมดังกล่าว รายงานจาก KKP Research ชี้ให้เห็นว่า แม้ “ความยั่งยืนทางการคลัง” จะเป็นหัวข้อที่ถูกพูดถึงมานาน แต่ในทางปฏิบัติ ประเทศไทยยังคงดำเนินนโยบายขาดดุลต่อเนื่องเพื่อพยุงเศรษฐกิจที่ฟื้นตัวช้า ส่งผลให้หนี้สาธารณะขยับสูงขึ้นเรื่อย ๆ ขณะที่รายได้ภาครัฐอ่อนแรงลงจากโครงสร้างเศรษฐกิจที่เปลี่ยนไปและการจัดเก็บภาษีที่ไม่มีประสิทธิภาพมากพอ

ภายใต้ภาวะเช่นนี้ สัญญาณจากสถาบันจัดอันดับจึงไม่ใช่เพียง “คำเตือนเชิงเทคนิค” ของตลาดการเงิน แต่เป็นจุดเปลี่ยนทางนโยบายที่รัฐบาลจำเป็นต้องเร่งหาทางออก เพื่อป้องกันไม่ให้ความเปราะบางทางการคลังลุกลามจนกระทบต่อเสถียรภาพของเศรษฐกิจโดยรวมในอนาคต

สัญญาณเตือนเครดิตสั่นคลอน เสถียรภาพการคลังไทยส่อเปราะ

รายงานจาก KKP Research ชี้ให้เห็นว่า แม้ประเด็นเรื่อง “ความยั่งยืนทางการคลัง” ของประเทศไทยจะถูกหยิบยกขึ้นมาพูดถึงอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา แต่ที่ผ่านมา ประเด็นนี้ยังไม่ปรากฏผลกระทบโดยตรงต่อภาคการคลังของประเทศ รัฐบาลยังคงใช้นโยบายขาดดุลการคลังเพื่อกระตุ้นเศรษฐกิจ ส่งผลให้ระดับหนี้สาธารณะขยับสูงขึ้นต่อเนื่อง โดยเฉพาะในช่วงหลังวิกฤตโควิด-19 ที่ภาครัฐจำเป็นต้องเร่งอัดฉีดงบประมาณเพื่อพยุงการฟื้นตัวของเศรษฐกิจ

กระทั่งล่าสุด ประเด็นนี้กลับมาอยู่ในความสนใจอีกครั้ง หลังจากสองบริษัทจัดอันดับความน่าเชื่อถือรายใหญ่ของโลก ได้แก่ Moody’s และ Fitch Ratings ได้ปรับมุมมองต่อเครดิตของไทยจาก “Stable” เป็น “Negative” ซึ่งสะท้อนถึงความกังวลต่อเสถียรภาพทางการคลังในระยะยาว ขณะเดียวกันมีความเป็นไปได้ว่า S&P Global Ratings อาจปรับมุมมองในทิศทางเดียวกันในเวลาไม่นาน

การปรับมุมมองเชิงลบนี้ถือเป็นครั้งแรกในรอบกว่า 15 ปี นับตั้งแต่วิกฤตการเงินโลกปี 2551 และเป็นสัญญาณเตือนชัดเจนว่าหากไม่มีการดำเนินนโยบายแก้ไขที่เป็นรูปธรรม ความเสี่ยงที่ไทยจะถูกลดอันดับเครดิตมีมากกว่าการถูกปรับเพิ่ม

ทั้ง Moody’s และ Fitch ต่างให้เหตุผลคล้ายกัน โดยชี้ถึง “ฐานะทางการคลังที่อ่อนแอลง” และ “ศักยภาพการเติบโตของเศรษฐกิจไทยที่ลดลง” หลังวิกฤตโควิด-19 โดยเฉพาะการขยายตัวของหนี้สาธารณะที่รวดเร็ว ขณะที่รายได้ภาครัฐลดลงต่อเนื่อง ส่วนแผนฟื้นฟูวินัยการคลังระยะปานกลางกลับถูกเลื่อนออกไปหลายครั้ง หากยังไม่มีมาตรการที่ชัดเจนในการฟื้นเสถียรภาพทางการคลัง ความเป็นไปได้ที่อันดับความน่าเชื่อถือของประเทศจะถูกปรับลดลงในอนาคตย่อมเพิ่มสูงขึ้น

รายงานเตือนด้วยว่า หากประเทศไทยถูกลดอันดับเครดิตจริง ผลกระทบที่จะตามมาคือ ต้นทุนทางการเงินของรัฐบาลและภาคธุรกิจในการกู้ยืมหรือระดมทุนทั้งในและต่างประเทศจะสูงขึ้น ซึ่งจะยิ่งซ้ำเติมภาวะเศรษฐกิจที่กำลังอ่อนแรง และจำกัดความสามารถของรัฐในการใช้นโยบายการคลังเพื่อพยุงเศรษฐกิจในระยะต่อไป

หนี้พุ่งแตะเพดาน-ขาดดุลลึก ดันการคลังไทยใกล้ขีดจำกัด

KKP Research ประเมินว่า ภาคการคลังไทยกำลังอยู่ในสภาวะเปราะบางจากหลายปัจจัย โดยประการแรกคือการขาดดุลของภาครัฐที่เพิ่มขึ้นต่อเนื่องและใกล้ถึงขีดจำกัดมากขึ้นทุกปี ความพยายามในการรัดเข็มขัดเพื่อรักษาวินัยทางการคลัง (Fiscal Consolidation) ที่ผ่านมาไม่ประสบความสำเร็จและถูกเลื่อนมาโดยตลอด ส่วนหนึ่งเพราะภาวะเศรษฐกิจไทยอ่อนแรงต่อเนื่องนับทศวรรษ ทำให้นโยบายการคลังต้องทำหน้าที่หลักในการพยุงภาคเศรษฐกิจอื่น ๆ แทนภาคเอกชนที่ขาดแรงขับเคลื่อน

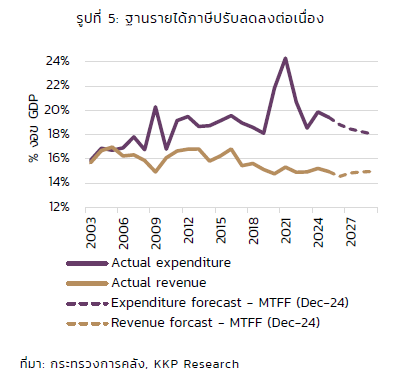

ก่อนเกิดวิกฤตโควิด-19 รัฐบาลมักขาดดุลงบประมาณไม่เกิน 3% ของ GDP ซึ่งเป็นกรอบสำคัญในแผนการคลังระยะปานกลาง (Medium-term Fiscal Framework: MTFF) เพื่อรักษาความยั่งยืนทางการคลังในระยะยาว แต่ในช่วงการระบาดของโควิด รัฐบาลต้องออกมาตรการขนาดใหญ่ รวมถึงการกู้เงินฉุกเฉินเพิ่มเติม 1.5 ล้านล้านบาท ส่งผลให้การขาดดุลพุ่งสูงถึงราว 8-9% ของ GDP ในปีงบประมาณ 2564-2565 หลังจากนั้น แม้สถานการณ์คลี่คลาย เศรษฐกิจกลับฟื้นตัวช้ากว่าที่คาด ทำให้รัฐบาลยังคงต้องขาดดุลงบประมาณในระดับสูงราว 4-5% ของ GDP ต่อเนื่องจนถึงปัจจุบัน

KKP Research เตือนว่า การรัดเข็มขัดทางการคลังที่แท้จริงจะเกิดผลได้ต่อเมื่อเริ่มจากการแก้ปัญหาเชิงโครงสร้างของเศรษฐกิจ ไม่ว่าจะเป็นการเพิ่มขีดความสามารถการแข่งขันของภาคอุตสาหกรรม การพัฒนาแรงงานทักษะสูง การยกระดับนวัตกรรมในภาคการผลิต หรือการฟื้นศักยภาพของภาคท่องเที่ยวที่ยังไม่กลับสู่ระดับก่อนโควิด เพราะตราบใดที่เศรษฐกิจยังเติบโตต่ำกว่าศักยภาพ รัฐบาลจะต้องพึ่งพาการใช้จ่ายแบบขาดดุลต่อไป

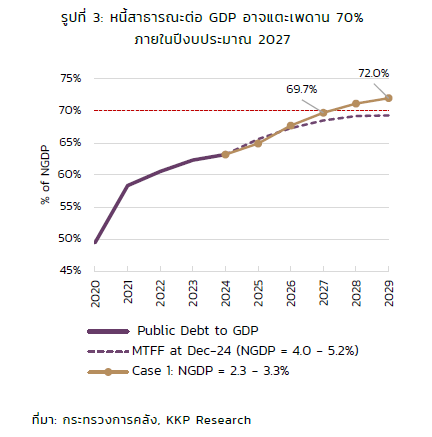

การขาดดุลอย่างต่อเนื่องยังส่งผลให้หนี้สาธารณะเพิ่มขึ้นตาม โดย KKP Research คาดว่าหนี้สาธารณะต่อ GDP ของไทยอาจแตะเพดาน 70% ได้ภายในปีงบประมาณ 2570 เร็วกว่าที่กระทรวงการคลังเคยประเมินไว้ในปี 2572 โดยมีปัจจัยหลักจากการเติบโตทางเศรษฐกิจที่ชะลอตัวและการใช้จ่ายภาครัฐที่ยังไม่สามารถลดลงได้

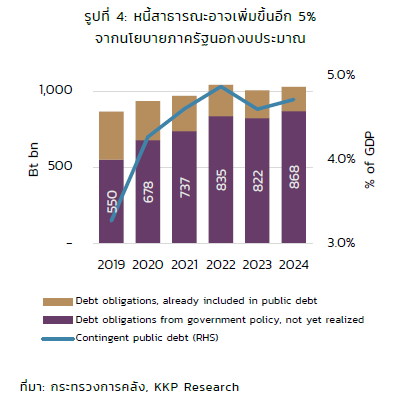

นอกจากการใช้จ่ายโดยตรง รัฐบาลยังใช้นโยบายการคลังผ่านสองช่องทางที่กำลังเผชิญข้อจำกัดมากขึ้น ช่องทางแรกคือ มาตรการกึ่งการคลัง (Quasi-fiscal policy) ซึ่งดำเนินการผ่านรัฐวิสาหกิจ เช่น การพักหนี้ การค้ำประกันสินเชื่อ หรือการช่วยเหลือผู้ประกอบการผ่านสถาบันการเงินของรัฐ ปัจจุบัน ณ เดือนมิถุนายน 2568 ภาระจากมาตรการลักษณะนี้อยู่ที่ราว 29% ของงบประมาณทั้งหมด จากเพดาน 32% หรือคิดเป็นมูลค่าประมาณ 1.1 ล้านล้านบาท ในจำนวนนี้บางส่วนถูกรับรู้เป็นหนี้สาธารณะแล้ว ขณะที่ส่วนที่เหลือยังไม่ถูกบันทึกแต่มีมูลค่ารวมเกือบ 5% ของ GDP ซึ่งสะท้อนว่าความยืดหยุ่นทางการคลังของรัฐวิสาหกิจกำลังเหลือน้อยลง

อีกช่องทางหนึ่งคือ มาตรการทางภาษีที่ทำให้รายได้รัฐลดลง เช่น การเพิ่มสิทธิลดหย่อนภาษีหรือการออกมาตรการกระตุ้นเศรษฐกิจผ่านการยกเว้นภาษีบางประเภท ซึ่งเริ่มเห็นผลกระทบต่อรายได้รัฐบาลชัดเจนมากขึ้นในระยะหลัง ส่งผลให้การขยายฐานภาษีและการจัดเก็บรายได้ของรัฐในอนาคตยิ่งเป็นโจทย์ท้าทาย

รายได้รัฐอ่อนแรง-งบตึงตัว จุดเปราะบางการคลังไทย

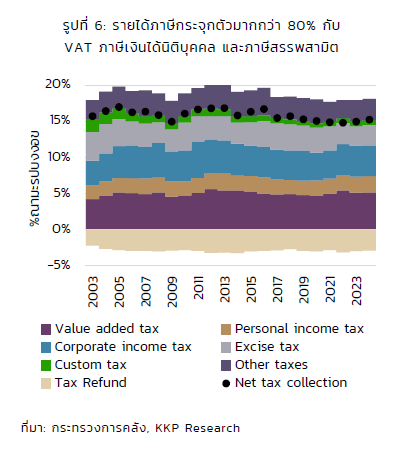

ถัดจากภาระขาดดุลงบประมาณและหนี้สาธารณะที่พุ่งสูง ปัจจัยสำคัญลำดับถัดมาที่บั่นทอนเสถียรภาพทางการคลังของไทย คือ “รายได้ภาษีของรัฐ” ซึ่งกำลังอ่อนแรงลงต่อเนื่อง ขัดแย้งกับภาระรายจ่ายที่เพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้

ในปีงบประมาณ 2568 รัฐบาลจัดเก็บรายได้ภาษีต่ำกว่าเป้าหมายถึง 65,000 ล้านบาท โดยเฉพาะภาษีสรรพสามิตรถยนต์และภาษีเงินได้นิติบุคคลที่ปรับลดลงจากเดิม ส่วนหนึ่งเป็นผลจากมาตรการภาษีเพื่อสนับสนุนรถยนต์ไฟฟ้า ขณะที่หากมองในระยะยาวจะเห็นแนวโน้มถดถอยชัดเจน โดยสัดส่วนรายได้ภาครัฐต่อ GDP ของไทยลดลงจากระดับเฉลี่ย 16-17% ในช่วงปี 2546-2558 เหลือต่ำกว่า 15% นับตั้งแต่ช่วงการระบาดของโควิด-19 เป็นต้นมา

นอกจากแรงกดดันจากเศรษฐกิจที่ชะลอตัวแล้ว การจัดเก็บภาษียังเผชิญปัญหาการรั่วไหลจากภาคเศรษฐกิจนอกระบบขนาดใหญ่ ซึ่งมีสัดส่วนสำคัญต่อระบบเศรษฐกิจโดยรวม ขณะที่ประชาชนจำนวนมากยังคงอ่อนไหวต่อการเพิ่มภาษี และมักพยายามหลีกเลี่ยงภาษีในช่วงเวลาที่รายได้หดตัว

ในอีกด้านหนึ่ง ทางเลือกเชิงนโยบายในการเพิ่มรายได้ของรัฐ เช่น การปรับขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) ซึ่งลดลงชั่วคราวมาตั้งแต่กว่า 30 ปีก่อน ยังคงเป็น “วาระต้องห้าม” ที่รัฐบาลหลายชุดพูดถึงแต่ไม่สามารถดำเนินการได้จริง เนื่องจากเผชิญแรงต้านทั้งจากภาวะเศรษฐกิจที่เปราะบางและแรงกดดันทางการเมือง ขณะที่รายจ่ายประจำของรัฐยังคงสูงขึ้นต่อเนื่องจนกลายเป็นภาระถาวรที่จำกัดพื้นที่การคลังของประเทศอย่างชัดเจน

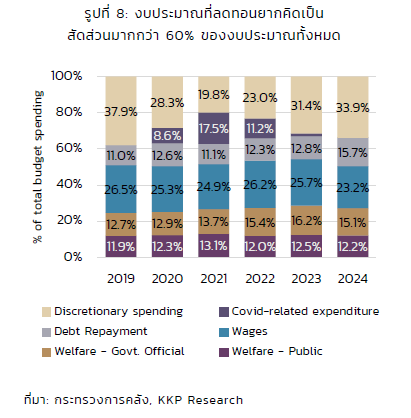

ปัจจัยกดดันการคลังไทยประการสุดท้าย คือ เวลาของการปรับตัวของเศรษฐกิจไทยกำลังลดลงไปเรื่อย ๆ จากงบประมาณที่ปรับลดได้ยากที่ปรับเพิ่มขึ้นอย่างต่อเนื่องและจะเป็นข้อจำกัด (Fiscal Rigidity) ในระยะยาว โดยปัจจุบันงบประมาณเหล่านี้อยู่ที่ระดับ 60% ของงบประมาณทั้งหมด โดยส่วนใหญ่คือ เงินเดือนและค่าจ้างของบุคลากรภาครัฐประมาณ 25% ของงบประมาณทั้งหมด รองลงมาคืองบสวัสดิการของข้าราชการประมาณ 12-13%, งบสวัสดิการของประชาชนประมาณ 15-16% รวมกันที่ประมาณ 25% และค่าใช้จ่ายดอกเบี้ยของหนี้สาธารณะที่ประมาณ 12%

อย่างไรก็ตาม สังคมผู้สูงอายุที่กำลังเร่งตัวขึ้น จะทำให้สัดส่วนงบประมาณนี้เพิ่มขึ้นไปอีก โดย KKP Research เคยประเมินไว้ว่างบสวัสดิการจะเพิ่มขึ้นเรื่อย ๆ อย่างต่อเนื่อง โดยในอีก 15 ปีข้างหน้างบสวัสดิการของข้าราชการและประชาชนจะเพิ่มขึ้นจากประมาณ 25% เป็น 35% ของงบประมาณทั้งหมด

4 ทางออกที่ต้องเร่งดำเนินการ เสริมสุขภาพการคลังไทย

KKP Research เห็นว่าหากรัฐบาลต้องการฟื้นฟูความเชื่อมั่นและรักษาอันดับความน่าเชื่อถือทางการคลังเอาไว้ได้ จำเป็นต้องปรับทิศทางจากมาตรการแก้ปัญหาเฉพาะหน้าไปสู่การปฏิรูปโครงสร้างการคลังระยะกลางอย่างจริงจัง โดยมีเป้าหมายหลักอยู่ที่การยกระดับศักยภาพการเติบโตของเศรษฐกิจระยะยาว และมีลำดับความสำคัญด้านนโยบาย 4 เรื่อง ดังนี้

- การยกระดับศักยภาพการเติบโตของเศรษฐกิจในระยะยาว: ผ่านการเร่งรัดโครงสร้างพื้นฐาน การสร้างแรงจูงใจต่อการลงทุนภาคเอกชน และการพัฒนาทักษะแรงงานให้สอดคล้องกับความต้องการของเศรษฐกิจยุคใหม่ โดยเฉพาะในช่วงเวลาที่ดอกเบี้ยในประเทศอยู่ระดับต่ำ หากอัตราดอกเบี้ยปรับขึ้นเพราะความเสี่ยงด้านการคลังจะให้ทางเลือกของรัฐบาลลดลงอย่างรวดเร็ว

- การเพิ่มศักยภาพด้านรายได้ของรัฐ: ด้วยการขยายฐานภาษี ลดขนาดของเศรษฐกิจนอกระบบ ลดการยกเว้นภาษีที่ไม่จำเป็น และพัฒนาระบบการจัดเก็บภาษีให้มีประสิทธิภาพมากขึ้น

- การปรับโครงสร้างรายจ่ายภาครัฐ: โดยปฏิรูปโครงสร้างระบบราชการ ปรับเป้าหมายการจัดสวัสดิการให้ตรงกลุ่มเป้าหมาย และลดการรั่วไหลจากคอร์รัปชันและรายจ่ายประจำที่ไม่มีประสิทธิผล

- การสร้างกรอบวินัยการคลังที่น่าเชื่อถือ: ผ่านการจัดทำงบประมาณแบบหลายปี (multi-year budgeting) และการมีองค์กรอิสระด้านการคลัง ทำหน้าที่ติดตาม ตรวจสอบและประเมินผล เพื่อช่วยยึดเหนี่ยวความคาดหวังของตลาด และสนับสนุนความน่าเชื่อถือด้านอันดับความน่าเชื่อถือของรัฐบาลไทย