9 เดือน บสย.ช่วย SME ได้สินเชื่อ 37,285 ราย ‘ภาคบริการ’ มากสุด

หนึ่งปัญหาที่มีส่วนฉุดรั้งเศรษฐกิจไทยคือ ผู้ประกอบการขนาดกลางและขนาดเล็ก (SME) เข้าไม่ถึงสินเชื่อในระบบสถาบันการเงิน ทำให้ขาดสภาพคล่องในการดำเนินกิจการหรือลงทุนใหม่ กระทบไปถึงผลผลิต การจ้างงาน และการเติบโตของเศรษฐกิจโดยรวม

ข่าวที่เกี่ยวข้อง

ปัญหานี้มีกลไกหนึ่งของภาครัฐที่ช่วยได้ คือ การค้ำประกันสินเชื่อโดยบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ซึ่งแม้ว่าจะยังมีเงื่อนไขที่ไม่เป็นไปตามความคาดหวังของภาคเอกชน แต่ก็สามารถช่วยได้ในระดับหนึ่ง

ล่าสุด บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) เปิดเผยตัวเลขการช่วย SME เข้าถึงเงินทุนและแก้หนี้ในช่วง 9 เดือน พร้อมเผยโครงการพิเศษที่ดำเนินการในช่วงปลายปีนี้ และประกาศความพร้อมค้ำประกันสินเชื่อ ‘นาโนไฟแนนซ์’ และ ‘ลีสซิ่ง’ หลังจากที่กระทรวงการคลังปลดล็อกกฎหมายเมื่อวันที่ 4 กันยายนที่ผ่านมา ให้ บสย.ค้ำประกันสินเชื่อไปยังผู้ให้บริการสินเชื่อประเภท Non-Bank ได้ครอบคลุมมากยิ่งขึ้น

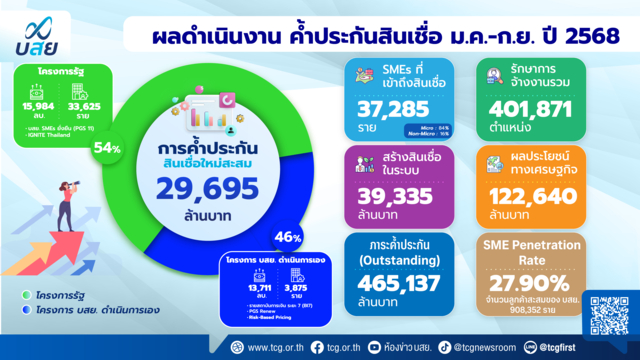

9 เดือน บสย.ค้ำประกันสินเชื่อ 29,695 ล้านบาท

สิทธิกร ดิเรกสุนทร กรรมการและผู้จัดการทั่วไป บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) เปิดเผยเมื่อวันที่ 16 ตุลาคม 2568 ว่า ผลดำเนินงานของ บสย. ในช่วง 9 เดือน ปี 2568 (มกราคม - กันยายน) มียอดค้ำประกันสินเชื่อรวม 29,695 ล้านบาท โดยดำเนินการผ่าน 2 โครงการหลัก ได้แก่

- โครงการค้ำประกันสินเชื่อที่เป็นมาตรการรัฐ ในสัดส่วน 54% คิดเป็นยอดค้ำประกัน 15,984 ล้านบาท ช่วย SME ได้สินเชื่อ 33,625 ราย

- โครงการค้ำประกันสินเชื่อดำเนินการโดย บสย. ในสัดส่วน 46% คิดเป็นยอดค้ำประกัน 13,711 ล้านบาท สามารถช่วย SME ได้สินเชื่อ 3,875 ราย

นอกจากนั้น ในส่วนโครงการค้ำประกันสินเชื่อ PGS 11 ‘บสย SMEs ยั่งยืน’ วงเงิน 50,000 ล้านบาท ซึ่งเป็นมาตรการค้ำกันสินเชื่อที่เน้นช่วย SME ลดภาระทางการเงิน โดยฟรีค่าธรรมเนียมค้ำประกัน 2-4 ปีแรก และปีต่อไปชำระค่าธรรมเนียมตามวงเงินคงเหลือ 1.5-1.75% ต่อปี ซึ่งตั้งแต่เริ่มโครงการในเดือนกรกฎาคม 2567 จนถึง 30 กันยายน 2568 มียอดค้ำประกันรวม 44,517 ล้านบาท สามารถช่วย SME เข้าถึงสินเชื่อในระบบมากกว่า 62,703 ราย

กรรมการและผู้จัดการทั่วไป บสย.บอกอีกว่า ตลอด 9 เดือนของปี 2568 การค้ำประกันสินเชื่อของ บสย. ก่อให้เกิดมูลค่าทางเศรษฐกิจได้มากกว่า 122,640 ล้านบาท ช่วย SME ได้รับสินเชื่อเพิ่มขึ้นกว่า 37,285 ราย แบ่งเป็นกลุ่มรายย่อยหรือ Micro SMEs ในสัดส่วนถึง 84% โดยค้ำประกันสินเชื่อเฉลี่ย 150,000 บาทต่อราย อีก 16% เป็นกลุ่ม SMEs ค้ำประกันสินเชื่อเฉลี่ย 4.4 ล้านบาทต่อราย ก่อให้เกิดสินเชื่อในระบบสถาบันการเงินได้กว่า 39,335 ล้านบาท และช่วยรักษาการจ้างงานรวม 401,871 ตำแหน่ง

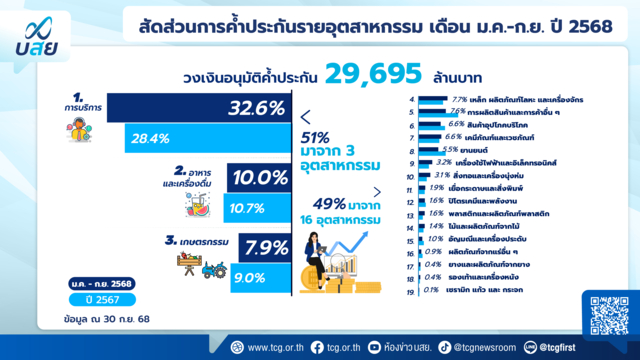

ภาคบริการ มากสุด

ประเภทธุรกิจที่มียอดค้ำประกันสินเชื่อสูงสุด 3 ลำดับแรก ได้แก่ (1) ภาคบริการ 32.6% (2) อาหารและเครื่องดื่ม 10% และ (3) เกษตรกรรม 7.9% ซึ่งทั้ง 3 ประเภทธุรกิจครองสัดส่วนค้ำประกันถึง 51% สะท้อนถึงแนวโน้มเม็ดเงินลงทุนของผู้ประกอบการ SME ในภาคบริการ อาหาร และธุรกิจท่องเที่ยว ที่เดินหน้าการลงทุนต่อยอดธุรกิจเพื่อรองรับเม็ดเงินที่จะเข้าสู่ระบบเศรษฐกิจจำนวนมากในช่วงปลายปี

“จากสัดส่วนผู้ประกอบการที่เข้าถึงสินเชื่อ ผ่านการค้ำประกันของ บสย. ซึ่งเป็นกลุ่มรายย่อย Micro SME สูงถึง 84% สะท้อนถึงความสำเร็จของกลไกการค้ำประกันของ บสย. ที่สามารถช่วยเหลือกลุ่ม Micro SME รายย่อย อาชีพอิสระ และกลุ่มเปราะบาง ที่มีปัญหาขาดหลักทรัพย์ค้ำประกัน หรือบุคคลค้ำประกัน สามารถเข้าถึงสินเชื่อในระบบได้ง่ายขึ้น” สิทธิกรกล่าว

เตรียมออกมาตรพิเศษเสริมสภาพคล่องปลายปี

กรรมการและผู้จัดการทั่วไป บสย.กล่าวอีกว่า จากความผันผวนทางเศรษฐกิจ สงครามการค้า และสารพัดปัจจัยเสี่ยงที่เกิดขึ้นตลอดปีนี้ ส่งผลกระทบต่อธุรกิจ SME ของไทยให้ติดหล่ม จากปัญหาสภาพคล่องและการเข้าไม่ถึงแหล่งเงินทุนในระบบ ก่อให้เกิดปัญหาหนี้สินทั้งในและนอกระบบ ซึ่งสร้างผลกระทบทางเศรษฐกิจและสังคมอย่างมหาศาล รัฐบาลเล็งเห็นถึงปัญหาของธุรกิจ SME จึงออกนโยบาย ‘Quick Big Win’ หรือ ‘กระตุ้นสั้น ได้ยาว กระจายตัว’ ซึ่งหนึ่งในด้านที่สำคัญ คือการช่วยเหลือธุรกิจ SME ด้วยการเติมสภาพคล่องให้กับ SME อย่างเร่งด่วน

สำหรับ บสย.จะเข้าไปช่วยเสริมสภาพคล่องให้ SME โดยการเตรียมออกมาตรการค้ำประกันสินเชื่อโครงการใหม่ เพื่อเสริมสภาพคล่องให้กับ SME ที่ต้องการเพิ่มเงินทุนหมุนเวียนในธุรกิจ หรือลงทุนต่อยอดกิจการเพื่อรองรับช่วงไฮซีซันในเทศกาลท่องเที่ยวปลายปี ซึ่งถือเป็น ‘มาตรการพิเศษ’ ที่มุ่งกระตุ้นให้สถาบันการเงินปล่อยสินเชื่อในรายที่ต้องการสภาพคล่องเพิ่มเติม แต่ขาดหลักทรัพย์ค้ำประกัน เป็นการลดความเสี่ยงด้าน Credit Cost ให้ SME และเพิ่มโอกาสด้านเครดิต (Credit Enhancement) เพื่อลดอัตราการปฏิเสธสินเชื่อ (Rejection Rate) และทำให้สถาบันการเงินมีความเชื่อมั่นในการพิจารณาสินเชื่อเพิ่มให้กับ SME มากยิ่งขึ้น

9 เดือน ช่วย SME ปลดหนี้ 547 ราย

กรรมการและผู้จัดการทั่วไป บสย.กล่าวอีกว่า บสย.ประสบความสำเร็จในการช่วยเหลือลูกหนี้ที่ บสย.จ่ายเคลม ผ่านมาตรการปรับโครงสร้างหนี้ ‘บสย. พร้อมช่วย’ หรือมาตรการ 3 สี ม่วง เหลือง เขียว โดยในช่วง 9 เดือนแรกของปี 2568 สามารถปรับโครงสร้างหนี้ 3,992 ราย คิดเป็นมูลหนี้ 2,688 ล้านบาท ในจำนวนนี้เป็น ‘กลุ่มเปราะบาง’ 2,628 ราย และสามารถช่วยลูกหนี้ ‘ปลดหนี้’ ปิดบัญชีได้สำเร็จ 547 ราย ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปี 2567 ที่สามารถช่วยลูกหนี้ปลดหนี้ได้ 116 ราย และนับตั้งแต่เปิดตัวมาตรการ ‘บสย. พร้อมช่วย’ ในปี 2565 จนถึง 30 กันยายน 2568 สามารถปรับโครงสร้างหนี้ 22,481 ราย คิดเป็นมูลหนี้สะสมรวม 14,560 ล้านบาท

นอกจากนั้น ในระหว่างวันที่ 1 กันยายน – 31 ตุลาคม 2568 บสย.จัดกิจกรรม ‘บสย. พร้อมค้ำ พร้อมช่วย’ เฟส 2 พร้อมเปิดตัวมาตรการสีฟ้า ‘คุณสู้ บสย. พร้อมช่วย’ เพื่อช่วยลูกหนี้ที่ถูกจ่ายเคลมให้ ‘ปลดหนี้’ ได้ง่ายขึ้น เร็วขึ้น โดยเฉพาะลูกหนี้ ‘กลุ่มเปราะบาง’ เงินต้นไม่เกิน 200,000 บาท ด้วยการลดเงินต้นถึง 50% ซึ่งเป็นอัตราสูงสุดที่ บสย.เคยทำมา

ปลดล็อก พร้อมค้ำสินเชื่อนาโนไฟแนนซ์-ลีสซิ่ง

สิทธิกรกล่าวอีกว่า อีกการเปลี่ยนแปลงเพื่อยกระดับ บสย. ที่สำคัญในไตรมาสที่ 3 คือ การปรับแก้ประกาศกระทรวงการคลังเมื่อวันที่ 4 กันยายน 2568 เรื่อง “กำหนดให้นิติบุคคลที่ให้บริการสินเชื่อแก่ภารธุระอุตสาหกรรมขนาดย่อมเป็นสถาบันการเงิน” ทำให้ บสย. สามารถขยายการค้ำประกันสินเชื่อไปยังผู้ให้บริการสินเชื่อประเภท Non-Bank ได้ครอบคลุมมากยิ่งขึ้น จากเดิมที่สามารถค้ำประกันสินเชื่อได้เฉพาะ Non-Bank ที่เป็นบริษัทลูกของสถาบันการเงินเท่านั้น

ความเปลี่ยนแปลงนี้ช่วย ‘ปลดล็อก’ ให้ SME สามารถเข้าถึงสินเชื่อได้ง่ายขึ้น โดย บสย.พร้อมค้ำประกันสินเชื่อให้กลุ่มผู้ประกอบธุรกิจ Non-Bank ตามประกาศกระทรวงการคลังฉบับใหม่ ได้แก่ ‘นาโนไฟแนนซ์’ และ ‘ลีสซิ่ง’ ในช่วงไตรมาสสุดท้ายของปีนี้