ปี67 เหยื่อมิจฉาชีพไทยทะลุ4แสนราย สูญเฉลี่ย6หมื่นบาท/เคส 80%ไม่บอกใคร

ทุกวันนี้การใช้ชีวิตผูกพันกับโลกดิจิทัลจนแทบจะแยกไม่ออกจากกิจวัตรประจำวัน ไม่ว่าจะซื้อของ โอนเงิน หรือหางาน ทุกอย่างทำได้ผ่านสมาร์ทโฟนเพียงเครื่องเดียว แต่ความสะดวกนี้กลับเปิดประตูให้ 'มิจฉาชีพ' เข้ามาแฝงตัวได้อย่างแนบเนียน จากโจรที่เคยใช้อาวุธปล้นกลางถนน วันนี้พวกเขาใช้ “อาวุธทางจิตวิทยา” มาสร้างแรงกดดันผ่านข้อความ โทรศัพท์ หรือแพลตฟอร์มออนไลน์ ให้ผู้คนรีบร้อน ตื่นกลัว หรือหลงเชื่อผลตอบแทนเกินจริงจนโอนเงินไปโดยไม่รู้ตัว

ข่าวที่เกี่ยวข้อง

ประเด็นนี้ถูกหยิบยกขึ้นมาพูดถึงอย่างจริงจังในเวที BOT Symposium 2025 “เท่าทันภัยการเงิน: Towards Safer and More Inclusive Digital Finance” ซึ่งจัดโดยธนาคารแห่งประเทศไทยเมื่อวันที่ 19 กันยายน ปี 2568 โดยมีผู้เชี่ยวชาญอย่าง ดร.ฐิติ ทศบวร นักวิจัยอาวุโสจากสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และ รศ. ดร.นวลน้อย ตรีรัตน์ จากคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ร่วมถ่ายทอดภาพรวมของภัยการเงินที่กำลังขยายวงกว้าง

ข้อมูลล่าสุดชี้ชัดว่าเพียงปี 2567 จำนวนคดีหลอกลวงออนไลน์ในไทยมีอยู่ถึง 5,769 เคสต่อประชากรหนึ่งล้านคน หรือราว 413,464 เคส หากคิดจากจำนวนประชากรทั้งหมด 71.67 ล้านคน ตัวเลขเหล่านี้ไม่เพียงสะท้อนความรุนแรงของปัญหา แต่ยังตอกย้ำว่าภัยการเงินเป็นเรื่องใกล้ตัวกว่าที่หลายคนคิด

ที่น่ากังวลคือรูปแบบการหลอกลวงที่พัฒนาไปอีกขั้น จากเดิมที่เน้นแฮ็กระบบหรือแอปพลิเคชันดูดเงิน กลายมาเป็นการหลอกให้เหยื่อโอนเงินเอง หรือ "authorized push payment fraud" ซึ่งสร้างความเสียหายเฉลี่ยสูงกว่าเดิมมาก ตัวอย่างที่พบได้บ่อยคือคดีหลอกซื้อของออนไลน์ที่ครองเกือบครึ่งหนึ่งของทั้งหมด และคดีหลอกลงทุนที่สร้างความเสียหายระดับมหาศาล ทั้งหมดนี้สะท้อนชัดว่า “โจรยุคใหม่” ไม่จำเป็นต้องใช้กำลัง เพียงแค่เข้าใจจังหวะและจริตของมนุษย์ ก็สามารถทำให้ใครก็ตามตกเป็นเหยื่อได้อย่างง่ายดาย

1 ล้านคดีออนไลน์ สูญ 9.8 หมื่นล้าน โจรยุคใหม่ใช้จิตวิทยาหลอกโอน

ดร.ฐิติ ทศบวร นักวิจัยอาวุโส สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ กล่าวในงาน BOT Symposium 2025 “เท่าทันภัยการเงิน: Towards Safer and More Inclusive Digital Finance” ว่า แม้ภัยการเงินจะเป็นปัญหาที่มีมายาวนาน แต่ในช่วงสองถึงสามปีที่ผ่านมา ปัญหานี้กลับทวีความใกล้ตัวและถูกพูดถึงมากขึ้นอย่างชัดเจน ไม่ว่าจะเป็นจากรายงานข่าวในสื่อ การพูดคุยถ่ายทอดประสบการณ์ระหว่างคนรอบข้าง หรือแม้แต่เหตุการณ์ที่เกิดขึ้นกับผู้เสียหายโดยตรง ปัจจัยสำคัญที่ทำให้สถานการณ์รุนแรงขึ้นคือการแพร่ขยายของอินเทอร์เน็ตและโซเชียลมีเดียที่เปิดโอกาสให้คนแปลกหน้าสามารถติดต่อกันได้ง่ายดาย ขณะเดียวกัน ระบบการชำระเงินดิจิทัลก็มอบความสะดวกในการทำธุรกรรมที่รวดเร็ว ไม่จำกัดเวลาและสถานที่ ทำให้กิจกรรมทางการเงินเข้ามาใกล้ชิดชีวิตประจำวันของผู้คนมากยิ่งขึ้น

ข้อมูลในปี 2565 สะท้อนภาพความรุนแรงของภัยการเงินได้อย่างชัดเจน โดยมีการแจ้งความคดีออนไลน์มากกว่า 1 ล้านคดี คิดเป็นมูลค่าความเสียหายรวมกว่า 98,000 ล้านบาท เดิมทีรูปแบบการโจรกรรมที่พบมากคือ “การใช้แอปพลิเคชันดูดเงิน” จากบัญชีโดยไม่ได้รับอนุญาต แต่เมื่อภาครัฐและสถาบันการเงินออกมาตรการควบคุมและป้องกัน ความถี่ของเหตุการณ์ลักษณะนี้ลดลงอย่างเห็นได้ชัด

อย่างรก็ตาม ในปัจจุบันเมื่อแอปพลิเคชั่นดูดเงินถูกปราบปรามไป กลับมีภัยรูปแบบใหม่ที่สร้างความเสียหายสูงกว่าเดิม คือ “authorized push payment fraud” หรือการที่ผู้เสียหายโอนเงินให้มิจฉาชีพด้วยความสมัครใจจากการถูกหลอกลวง ซึ่งกลายเป็นช่องโหว่ใหญ่ในระบบ ตัวอย่างที่เห็นได้ชัดคือคดีหลอกซื้อสินค้าออนไลน์ซึ่งมีสัดส่วนเกือบครึ่งหนึ่งของคดีทั้งหมด ขณะที่คดีหลอกลงทุน แม้ไม่ได้มีจำนวนมากเท่า แต่สร้างมูลค่าความเสียหายเฉลี่ยในระดับสูงมาก

งานวิจัยยังสะท้อนให้เห็นถึงโครงสร้างของผู้เสียหาย โดยกลุ่มที่ได้รับผลกระทบมากที่สุดคือผู้มีอายุระหว่าง 25-30 ปี อย่างไรก็ตาม หากแยกย่อยตามลักษณะคดีจะพบว่ามีความแตกต่างกันไป เช่น คอลเซ็นเตอร์สแกมที่มุ่งเป้าไปยังกลุ่มวัยรุ่น การหลอกหางานที่เน้นโจมตีกลุ่ม First Jobber หรือผู้เริ่มต้นทำงานใหม่ และโรแมนซ์สแกมที่มักเกิดกับผู้ที่มีอายุมากกว่า น่าสังเกตว่าปัจจัยด้านเพศ ระดับการศึกษา และรายได้ ไม่ได้เป็นตัวชี้วัดว่ากลุ่มใดจะตกเป็นเหยื่อได้ง่ายกว่ากัน เนื่องจากมิจฉาชีพสามารถปรับ “ท่าหลอก” ให้เข้ากับพฤติกรรมและจริตของแต่ละบุคคล คนที่มีนิสัยชอบความเสี่ยงก็มักถูกชักชวนให้ลงทุน ขณะที่คนที่หวาดกลัวความเสี่ยงมักถูกบีบบังคับให้โอนเงินจากข้ออ้างที่เกี่ยวกับพัสดุหรือคดีความ

ดร.ฐิติอธิบายว่า จุดแข็งของมิจฉาชีพในยุคนี้อยู่ที่การสร้างสถานการณ์ที่ทำให้ผู้คนรู้สึกรีบร้อน หวาดกลัว หรือคาดหวังผลตอบแทนจนถูกบีบให้ตัดสินใจอย่างเร่งรีบและผิดพลาด ซึ่งต่างจากโจรในอดีตที่ใช้อาวุธอย่างมีดหรือปืน แต่โจรในโลกดิจิทัลกลับใช้อาวุธทางจิตวิทยา ที่สามารถทำให้ใครก็ตามตกเป็นเหยื่อได้ หากเผชิญหน้าในจังหวะที่ “ถูกท่า ถูกเวลา”

กุญแจสกัดภัยการเงินอยู่ที่ ‘การแชร์ข้อมูล’ ทุกภาคส่วน

ดร.ฐิติอธิบายว่า หากมองตามเส้นทางการหลอกลวงตั้งแต่จุดเริ่มต้นไปจนถึงกระบวนการทางกฎหมาย จะเห็นว่ามีหลายช่วงที่นโยบายสามารถเข้ามาลดความเสียหายได้ จุดแรกคือแพลตฟอร์มออนไลน์ซึ่งเป็นพื้นที่ที่เหยื่อกับมิจฉาชีพเป็นที่แรก โดยสถิติชี้ว่า 65% ของคดีมีการกล่าวถึง Facebook แพลตฟอร์มจึงเริ่มใช้มาตรการเข้มงวดขึ้น เช่น การสกรีนข้อความเพื่อเช็กเลขบัญชีที่เคยใช้หลอกลวง และการบังคับให้ผู้ลงโฆษณายืนยันตัวตน

ทั้งนี้ แม้มาตรการเหล่านี้ถือว่าก้าวหน้า แต่ยังไม่เพียงพอ เพราะกว่า 20% ของคดีเป็นแบบ “มัลติแพลตฟอร์ม” โดยเฉพาะคดีหลอกลงทุนที่ครึ่งหนึ่งมีการเปลี่ยนจากเพจไปสู่กลุ่มไลน์ หากแต่ละแพลตฟอร์มมีความเข้มงวดไม่เท่ากัน มิจฉาชีพก็จะอพยพไปใช้ช่องทางที่อ่อนแอกว่า จึงจำเป็นต้องมีการประสานงานและแชร์ข้อมูลร่วมกับตำรวจ

เมื่อเข้าสู่ขั้นตอนการโอนเงิน ธนาคารกลายเป็นด่านสำคัญในการสกัดความเสี่ยง ธุรกรรมมีระดับความเสี่ยงต่างกัน เช่น การโอนให้คนในครอบครัวถือว่าเสี่ยงต่ำ แต่การโอนไปยังบัญชีที่อยู่ในเส้นทางคดีหรือบัญชีที่อยู่ในลิสต์ของ ปปง. ถือว่าเสี่ยงสูง ธนาคารจึงใช้มาตรการระงับธุรกรรมเสี่ยงสูงและขึ้นข้อความเตือน

อย่างไรก็ตาม การเตือนที่กว้างเกินไปทำให้ผู้ใช้เกิดภาวะ “warning fatigue” หรือความชินชา ดร.ฐิติแนะทางออกไว้สองแนวทาง แนวทางแรกคือการทำให้การเตือนแม่นยำขึ้น โดยใช้ข้อมูลเชิงลึกจากพฤติกรรมลูกค้าและการแชร์ข้อมูลระหว่างธนาคาร เช่น อายุบัญชีปลายทางหรือประวัติการเปิดบัญชี เพื่อสร้าง “transaction risk score” สำหรับทุกการโอน แนวทางที่สองคือการทำให้การเตือนมีบริบทเฉพาะเจาะจง เช่น การแจ้งว่าบัญชีปลายทางเพิ่งเปิดใหม่ หรือการถามวัตถุประสงค์การโอนเงินพร้อมคำเตือนเฉพาะกรณี วิธีนี้จะช่วยให้ผู้ใช้หยุดคิดและลดโอกาสตกเป็นเหยื่อ

แต่เมื่อความเสียหายเกิดขึ้นแล้ว การแจ้งความกลับยังคงเป็นจุดอ่อน แม้จะมีระบบออนไลน์ แต่ข้อมูลชี้ว่าเหยื่อใช้เวลาเฉลี่ยถึง 18 ชั่วโมงกว่าข้อมูลจะเข้าสู่ระบบ ขณะที่บัญชีม้าแถวแรกใช้เวลาเพียง 2 นาทีในการโอนเงินต่อ อีกทั้งมีเพียง 10% ของผู้เสียหายที่แจ้งความ อีก 10% แจ้งเฉพาะธนาคาร และถึง 80% ไม่แจ้งใครเลย เหตุผลหลักคือความยุ่งยาก ความอับอาย และความเชื่อว่าโอกาสได้เงินคืนต่ำ ทำให้ตัวเลขที่เห็นเป็นเพียง “ยอดภูเขาน้ำแข็ง” ดร.ฐิติแนะว่าควรลดต้นทุนการแจ้งความ เช่น เพิ่มปุ่มแจ้งเหตุในแอปธนาคารโดยตรง จัดโปรแกรมตรวจสอบพิเศษสำหรับลูกค้าที่เคยเป็นเหยื่อ และสร้างบรรยากาศที่ไม่ตีตราผู้เสียหาย

ทั้งนี้ ดร.ฐิติกล่าวว่า ตัวเปลี่ยนเกมที่สำคัญในการเชื่อมและรับส่งข้อมูลมิจฉาชีพพระหว่างหน่วยงานคือ Central Fraud Registry (CFR) ภายใต้พระราชกำหนดไซเบอร์ พ.ศ. 2566 ซึ่งเปิดให้ธนาคารและตำรวจแชร์ข้อมูลเส้นทางการเงินร่วมกัน CFR ทำให้โอกาสในการอายัดเงินเพิ่มขึ้น จำนวนบัญชีม้าในฐานข้อมูลมากขึ้น และผู้กำหนดนโยบายเข้าใจพฤติกรรมมิจฉาชีพได้ดีขึ้น ตัวอย่างเช่น เมื่อต้นปีพบการถอนเงินผ่านสินทรัพย์ดิจิทัลสูง จึงดึงผู้ประกอบการด้านนี้เข้ามาในระบบ ทำให้ช่องทางดังกล่าวลดลง มิจฉาชีพจึงหันไปใช้อีมันนี่ และล่าสุดคือการถอนเงินสดผ่านเอทีเอ็มและสาขา

แม้การ “ต่อเส้นเงิน” จะซับซ้อนเพราะมิจฉาชีพแตกยอดและโอนผ่านบุคคลอื่น แต่เวลาที่ธนาคารใช้ในการตามเส้นทางก็สั้นลงเรื่อย ๆ จากเดิมต้นปีบัญชีม้าแถวแรกมีอายุเฉลี่ยราว 3 วัน เหลือเพียงสิบกว่าชั่วโมงในกลางปี ส่งผลให้ความเสียหายเฉลี่ยต่อบัญชีลดลงกว่าครึ่ง

อย่างไรก็ตาม ภาระของตำรวจยังคงหนักขึ้น เดือนสิงหาคมเพียงเดือนเดียวมีคดีความผิดเกี่ยวกับร่างกายเฉลี่ยวันละ 50 คดี ความผิดเกี่ยวกับทรัพย์วันละ 200 คดี แต่คดีหลอกลวงออนไลน์สูงถึงวันละประมาณ 1,100 คดี เทคโนโลยีทำให้มิจฉาชีพเข้าถึงเหยื่อครั้งละนับหมื่นนับแสน ทำให้ทรัพยากรตำรวจไม่เพียงพอและคดีสะสมมากขึ้น ดร.ฐิติแนะว่าควรปรับกระบวนการให้ตำรวจเข้าถึงข้อมูลธุรกรรมได้โดยตรงภายใต้กรอบกฎหมาย เหมือนที่ปัจจุบันเข้าถึงข้อมูลทะเบียนราษฎร์ได้

ท้ายที่สุด ดร.ฐิติเน้นว่ามาตรการทั้งหมดแม้ดูเหมือนแยกส่วน แต่จริง ๆ แล้วเชื่อมโยงด้วยแกนเดียวคือ “การแชร์ข้อมูล” ไม่ว่าจะเป็นแพลตฟอร์มที่รับข้อมูลจากตำรวจและเตือนผู้ใช้ ธนาคารที่แลกเปลี่ยนข้อมูลและออกคำเตือน ผู้เสียหายที่แจ้งเหตุเข้าสู่ระบบ หรือเจ้าหน้าที่ที่ใช้ข้อมูลเพื่อติดตามและดำเนินคดี หากทุกฝ่ายทำงานบนฐานข้อมูลร่วมกัน กลไกป้องกันภัยการเงินก็จะมีประสิทธิภาพและสังคมไทยจะปลอดภัยมากขึ้นในยุคดิจิทัล

ภัยการเงินรุกทุกกลุ่ม ซื้อของออนไลน์-หลอกลงทุนครองแชมป์

ด้าน รศ. ดร.นวลน้อย ตรีรัตน์ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย กล่าวในงาน BOT Symposium 2025 ว่าหากนำข้อมูลภัยการเงินที่มีมาวิเคราะห์ สามารถแบ่งประเด็นได้สองด้าน ด้านแรกคือ “ประเภทการหลอกลวง” หากพิจารณาจำนวนคดี การซื้อของออนไลน์เป็นปัญหาใหญ่ที่สุด รองลงมาคือการหลอกลงทุน ส่วนการหางานปลอมและคอลเซ็นเตอร์มีจำนวนใกล้เคียงกัน แต่เมื่อพิจารณามูลค่าความเสียหาย พบว่าการหลอกลงทุนสร้างความเสียหายสูงที่สุด ตามมาด้วยการหางานปลอมและคอลเซ็นเตอร์ ซึ่งแม้จำนวนคดีน้อยกว่า แต่ก่อผลกระทบที่รุนแรงกว่าอย่างชัดเจน

จากงานวิจัยที่ใช้ข้อมูลการสำรวจปลายปี 2566 ครอบคลุมประชากรอายุ 15-79 ปี จำนวนกว่า 7,000 ตัวอย่างทั่วประเทศ พบว่าลักษณะภัยแตกต่างไปตามเจเนอเรชัน โดยบูมเมอร์และเจนเอ็กซ์มักถูกหลอกผ่านคอลเซ็นเตอร์และการลงทุน ขณะที่เจนวายและเจนซีตกเป็นเหยื่อการซื้อของออนไลน์และหางานปลอม โรแมนซ์สแกมกระจายอยู่ทุกช่วงวัย หากแยกตามรายได้ กลุ่มรายได้น้อยมักถูกหลอกหางานและการต้มตุ๋นทั่วไป ส่วนกลุ่มรายได้สูงมักตกเป็นเหยื่อการช้อปปิ้งออนไลน์

ในเชิงช่องทาง มิจฉาชีพนิยมใช้ Facebook เป็นหลัก โดยเฉพาะในกรณีการซื้อของ การหางาน และโรแมนซ์สแกม ขณะที่คอลเซ็นเตอร์ใช้โทรศัพท์เพื่อชักจูงให้โอนเงิน และ SMS ถูกนำมาใช้ในการหลอกลงทุน นอกจากนี้ยังพบความสัมพันธ์ระหว่างพฤติกรรมเสี่ยงกับโอกาสถูกหลอก คนไทย 13% มีพฤติกรรมที่เพิ่มความเสี่ยงสูงขึ้นถึง 20% เช่น การแชร์ลิงก์พนัน ดูบอลเถื่อน กดลิงก์เพื่อบันทึกรหัสผ่านบนอุปกรณ์ผู้อื่น การดาวน์โหลดโดยไม่ตรวจสอบ หรือการผูกบัตรตัดเงินอัตโนมัติ โดยรวมแล้ว 73% ของคนไทยเคยถูกมิจฉาชีพเข้าถึง และเกือบครึ่งหนึ่งหรือ 47% ตกเป็นเหยื่อจริง โดยเฉพาะในกรณีการซื้อของออนไลน์ที่มีถึง 80% ของผู้ถูกเข้าถึงกลายเป็นผู้เสียหาย ขณะที่การหางานปลอมมีอัตรา 42% ส่วนคอลเซ็นเตอร์แม้เข้าถึงคนจำนวนมาก แต่มีเพียง 9% ที่กลายเป็นผู้เสียหายจริง

ปัจจัยด้านประชากรศาสตร์และสังคมก็มีบทบาทสำคัญ ผู้ชายมีโอกาสตกเป็นเหยื่อน้อยกว่าผู้หญิงราว 31% อายุที่มากขึ้นยิ่งเพิ่มความเสี่ยงจนถึงจุด Turning Point ที่ประมาณ 45 ปี ก่อนจะค่อย ๆ ลดลงเพราะการใช้งานดิจิทัลลดลง ขณะเดียวกัน การติดตามข่าวสารช่วยลดโอกาสตกเป็นเหยื่อได้ราว 43% แต่ paradox ที่น่าสนใจคือ ผู้ที่ “รู้เรื่องภัยมาก” กลับมีโอกาสถูกหลอกเพิ่มขึ้น 14% เนื่องจากความมั่นใจเกินไป ทำให้ตอบสนองต่อมิจฉาชีพโดยไม่ทันระวัง

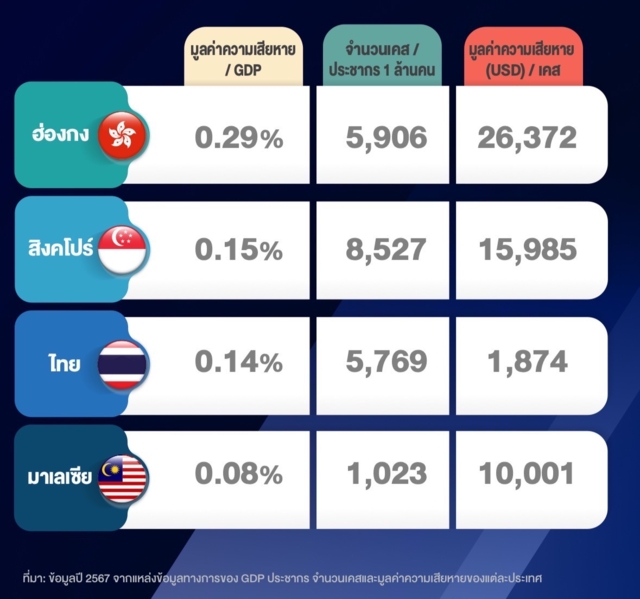

ฮ่องกงเจ็บหนักสุด ไทยค่าเสียหายต่ำแต่ผู้บริโภคขาดภูมิคุ้มกัน

ข้อมูลการแจ้งความในระดับภูมิภาคสะท้อนให้เห็นถึงทั้งความแตกต่างและความรุนแรงของปัญหา ฮ่องกงมีมูลค่าความเสียหายต่อ GDP สูงที่สุดที่ 0.29% ขณะที่สิงคโปร์และไทยอยู่ในระดับใกล้เคียงกันที่ 0.15% และ 0.14% ตามลำดับ ส่วนมาเลเซียต่ำที่สุด หากวัดจำนวนคดีต่อประชากร สิงคโปร์สูงที่สุดกว่า 8,000 คดีต่อประชากรหนึ่งล้านคน ไทยอยู่ที่ 5,769 เคสต่อประชากรหนึ่งล้านคน หรือราว 413,464 เคส หากคิดจากจำนวนประชากรทั้งหมด 71.67 ล้านคน ในขณะที่มาเลเซียต่ำที่สุดที่ 1,023 เคสต่อประชากรหนึ่งล้านคน

ด้านค่าเสียหายเฉลี่ยต่อคดี ฮ่องกงยังคงสูงที่สุดที่ 26,372 ดอลลาร์สหรัฐ หรือราว 839,539 บาทต่อราย ส่วนไทยต่ำสุดราว 1,874 ดอลลาร์สหรัฐ หรือราว 60,000 บาทต่อเคส ตัวเลขเหล่านี้ชี้ว่าประเทศที่มีความก้าวหน้าทางดิจิทัลและการใช้งานออนไลน์สูง อาจมีความเสี่ยงต่ออาชญากรรมไซเบอร์มากกว่าประเทศที่การเข้าถึงยังไม่กว้างขวาง

อย่างไรก็ตาม ความเสียหายที่เกิดขึ้นไม่ได้สะท้อนเพียงตัวเลขทางการเงิน แต่ยังรวมถึงผลกระทบเชิงสังคมและจิตใจด้วย ผลสำรวจชี้ว่า 23% ของผู้เสียหายไม่เชื่อมั่นระบบออนไลน์อีกต่อไป 36% ลดการซื้อของออนไลน์ และ 11% เลิกใช้แอปพลิเคชันทางการเงินโดยสิ้นเชิง ในมิติด้านจิตใจ 14% ของผู้เสียหายโทษตัวเอง 3% มีความหวาดกลัวต่อการใช้ชีวิตประจำวัน และ 1% ต้องเข้ารับการรักษาทางจิตเวช ตัวเลขเหล่านี้สะท้อนว่าความเสียหายจากภัยไซเบอร์มีผลต่อความมั่นคงทางจิตใจและพฤติกรรมผู้บริโภคในระยะยาว ไม่ต่างจากการถูกทำร้ายทางร่างกายหรือจิตใจโดยตรง

พฤติกรรมหลังตกเป็นเหยื่อก็น่าสนใจ 42% ของผู้เสียหายยังพยายามติดต่อมิจฉาชีพเพื่อเจรจาหรือหวังได้เงินและสินค้า ส่วน 28% เลือกที่จะไม่ทำอะไรเลย และเพียง 10% เท่านั้นที่แจ้งความต่อเจ้าหน้าที่ ปัจจัยที่เพิ่มโอกาสในการแจ้งความได้แก่ มูลค่าความเสียหายที่สูงขึ้น (เพิ่มโอกาส 1.4 เท่า) การรู้จักช่องทางร้องเรียน (เพิ่มโอกาส 23%) และการมีพฤติกรรมป้องกันตนเอง เช่น การตั้งค่าความปลอดภัยออนไลน์ (เพิ่มโอกาส 24%) แต่กลับพบว่าการติดตามข่าวสารมากเกินไปลดโอกาสแจ้งความลงถึง 41% เพราะผู้เสียหายมักโทษตัวเองว่า “ทั้งที่รู้แล้วก็ยังพลาด” ส่งผลให้หลายกรณีเลือกเงียบหรือยอมรับการสูญเสียแทนที่จะเข้าสู่กระบวนการยุติธรรม

ดร.นวลน้อย ตรีรัตน์ ชี้ว่า อาชญากรรมไซเบอร์ไม่ได้เป็นเพียงการกระทำผิดรายบุคคลอีกต่อไป แต่ได้พัฒนาเป็น “อุตสาหกรรมเต็มรูปแบบ” ที่มีการแบ่งงานเป็นห่วงโซ่การผลิต เช่นเดียวกับระบบธุรกิจทั่วไป ตั้งแต่การจัดหาข้อมูลส่วนบุคคล การพัฒนาโปรแกรมโจมตี การสร้างระบบฟิชชิงสำเร็จรูป ไปจนถึงการบริการลูกค้าหลังการหลอกลวง ผู้ก่อเหตุไม่จำเป็นต้องมีความรู้เทคนิคครบถ้วน แต่สามารถซื้อบริการในดาร์กเว็บได้ในราคาถูก ทำให้ต้นทุนต่ำ ผลตอบแทนสูง และยากต่อการถูกจับกุม นอกจากนี้ยังมีการเชื่อมโยงระหว่างเครือข่ายในระดับนานาชาติที่ทำให้ตรวจสอบยากยิ่งขึ้น อาชญากรรมไซเบอร์จึงมีแรงจูงใจเติบโตอย่างต่อเนื่องเหมือนธุรกิจที่ขยายสาขาไปทั่วโลก

ข้อเสนอสำคัญคือการอุดช่องโหว่ที่ “ผู้บริโภค” ซึ่งยังคงเป็นจุดอ่อนที่สุดในระบบการเงินดิจิทัล ภาครัฐ เอกชน และสังคมต้องร่วมมือกันสร้างภูมิคุ้มกันให้ผู้ใช้ โดยเน้นการฝึกฝนการป้องกันตนเอง เข้าใจเทคนิคทางจิตวิทยาที่มิจฉาชีพใช้ และลดพฤติกรรมเสี่ยง เช่น การคลิกลิงก์โดยไม่ตรวจสอบ การเปิดเผยข้อมูลส่วนตัวโดยไม่จำเป็น หรือการโอนเงินโดยไม่ตรวจสอบปลายทาง หากผู้บริโภคสามารถรับมือได้อย่างมีสติและมีความรู้ จะช่วยลดความเปราะบางของสังคม และทำให้ระบบการเงินดิจิทัลมีภูมิคุ้มกันต่ออุตสาหกรรมอาชญากรรมไซเบอร์ที่กำลังขยายตัวอย่างไม่หยุดยั้ง