ส่องคาดการณ์ GDP ไทยปี 68 หลังภาษีทรัมป์ถล่ม ส่อเกือบต่ำสุดในอาเซียน

ปี 2568 กำลังกลายเป็นจุดเปลี่ยนสำคัญของเศรษฐกิจไทย เมื่อแรงกดดันจากภายนอกประเทศพุ่งสูงขึ้นท่ามกลางความเปราะบางภายในที่สะสมมานาน การหดตัวของภาคส่งออก และภาวะเศรษฐกิจโลกที่ชะลอตัว ต่างประจวบเหมาะกันอย่างรุนแรง ขณะที่การกลับมาของนโยบายกีดกันทางการค้าจากสหรัฐฯ ภายใต้รัฐบาลโดนัลด์ ทรัมป์ ยิ่งซ้ำเติมสถานการณ์ให้เสี่ยงเข้าสู่ภาวะถดถอย

ข่าวที่เกี่ยวข้อง

การประกาศเก็บภาษีนำเข้าสินค้าจากไทยในอัตราสูงถึง 36% ภายใต้นโยบาย “ภาษีตอบโต้แบบเท่าเทียม” (Reciprocal Tariff) เมื่อเดือนเมษายนที่ผ่านมา ได้กลายเป็นจุดเริ่มต้นของแรงสั่นสะเทือนครั้งใหม่ที่กระทบต่อหัวใจของเศรษฐกิจไทยอย่างหลีกเลี่ยงไม่ได้ ภาคส่งออกซึ่งเป็นเครื่องยนต์หลักของประเทศกำลังเผชิญแรงกระแทกเต็มรูปแบบ ขณะที่ผลพวงจากสงครามการค้ารอบใหม่เริ่มแผ่ขยายไปยังภาคการผลิต การลงทุน และตลาดแรงงาน

ความไม่แน่นอนทางเศรษฐกิจที่ทวีความรุนแรง ทำให้องค์กรเศรษฐกิจและสถาบันวิจัยชั้นนำทั้งในและต่างประเทศ ไม่ว่าจะเป็นกระทรวงการคลัง IMF ธนาคารโลก และ SCB EIC ต่างเร่งปรับลดประมาณการการเติบโตของจีดีพีไทยปี 2568 ลงจากช่วงต้นปี สะท้อนมุมมองที่เปลี่ยนไปต่อศักยภาพของเศรษฐกิจไทยในระยะสั้น ขณะที่คำเตือนเรื่องความเสี่ยงที่จะเข้าสู่ภาวะถดถอยทางเทคนิคก็เริ่มดังขึ้นจากหลายฝ่าย

บทความนี้ SPOTLIGHT จะพาผู้อ่านสำรวจสาเหตุของแรงสั่นสะเทือนทางเศรษฐกิจที่ไทยต้องเผชิญในปี 2568 วิเคราะห์ความเสี่ยงเชิงโครงสร้าง ผลกระทบของนโยบายภาษีสหรัฐฯ ตลอดจนบทบาทของภาครัฐในการพยุงเศรษฐกิจในช่วงหัวเลี้ยวหัวต่อที่สำคัญที่สุดครั้งหนึ่งในรอบทศวรรษ

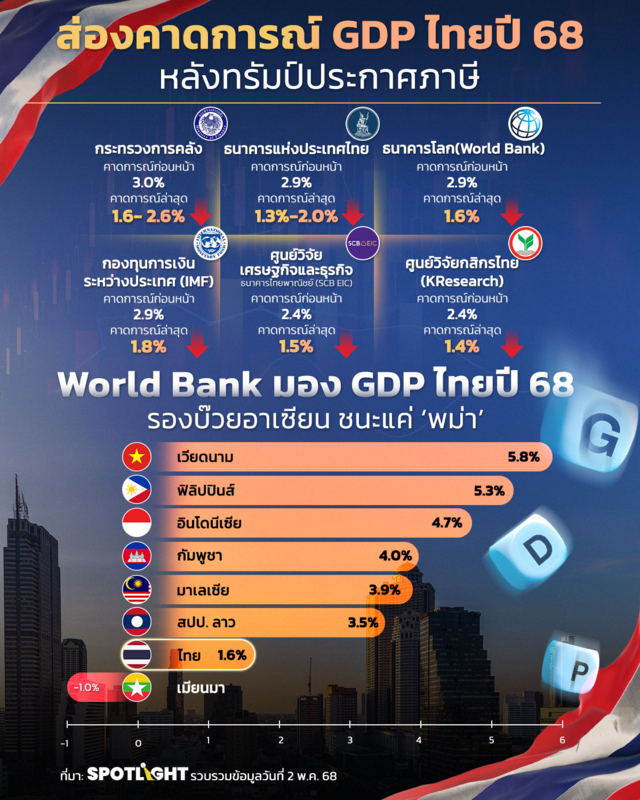

กระทรวงการคลังหั่นประมาณการ GDP เหลือ 2.1% จากเดิม 3.0%

กระทรวงการคลังปรับลดประมาณการการเติบโตของเศรษฐกิจไทยปี 2568 ลงอย่างมีนัยสำคัญ จากเดิม 3.0% เหลือเพียง 2.1% ต่อปี โดยมีกรอบคาดการณ์อยู่ระหว่าง 1.6-2.6% สะท้อนแรงกดดันจากหลายด้าน ทั้งมาตรการภาษีนำเข้าของสหรัฐอเมริกา แนวโน้มการชะลอตัวของเศรษฐกิจโลก ความผันผวนในตลาดการเงิน และความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่ยังต้องเฝ้าระวังอย่างใกล้ชิด

การคาดการณ์นี้อ้างอิงจาก “กรณีฐาน” (Base Case) ซึ่งสมมุติว่า สหรัฐฯ จะยังมีท่าทีผ่อนปรนด้านภาษีกับไทยและประเทศคู่ค้า หากสถานการณ์ดีขึ้น เช่น ในกรณีที่สหรัฐฯ ปรับลดภาษีนำเข้าเหลือ 10% ต่อไทยและประเทศอื่นๆ จีดีพีไทยอาจขยายตัวได้สูงถึง 2.5% (กรอบ 2.0-3.0%) โดยได้แรงหนุนจากการส่งออกที่ฟื้นตัวและความเชื่อมั่นนักลงทุนที่เพิ่มขึ้น

นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.) แถลงว่า หนึ่งในปัจจัยหลักที่ฉุดจีดีพีไทยในปี 2568 มากที่สุด คือ “นโยบายภาษีนำเข้าแบบตอบโต้” (Reciprocal Tariff) ของสหรัฐฯ ซึ่งเริ่มมีผลกระทบต่อการส่งออกไทยโดยตรง แม้ว่าสหรัฐฯ จะประกาศเลื่อนบังคับใช้ออกไป 90 วัน นับจาก 9 เมษายน 2568 และยกเว้นสินค้าบางรายการ เช่น ชิ้นส่วนอิเล็กทรอนิกส์และคอมพิวเตอร์ แต่ผลกระทบโดยรวมยังคงรุนแรง โดยเฉพาะในกลุ่ม MSMEs ที่อยู่ในห่วงโซ่อุปทานส่งออกไปสหรัฐฯ

ปีนี้ กระทรวงการคลังคาดว่ามูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์จะขยายตัวได้เพียง 2.3% (ในช่วงประมาณการ 1.8-2.8%) ซึ่งสะท้อนถึงแรงกดดันต่อความสามารถในการแข่งขันของผู้ส่งออกไทย ขณะที่ภาคการนำเข้าก็ชะลอตัว โดยคาดว่าจะเติบโตเพียง 1.0% (กรอบ 0.5-1.5%) จากการลดลงของราคาน้ำมันและความต้องการวัตถุดิบเพื่อผลิตส่งออกที่ซบเซา

ทั้งนี้ แม้ภาคต่างประเทศจะอ่อนแรง แต่สศค. มองว่าการบริโภคภาคเอกชนยังเป็นแรงขับเคลื่อนสำคัญ คาดว่าจะเติบโตได้ 3.2% (กรอบ 2.7-3.7%) โดยเฉพาะจากภาคบริการและการท่องเที่ยว ซึ่งคาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้ามาราว 36.5 ล้านคน เพิ่มขึ้น 2.7% จากปีก่อนหน้า

ภาคการบริโภคภาครัฐคาดว่าจะเติบโต 1.2% (ช่วง 0.7-1.7%) ส่วนการลงทุนภาครัฐจะเติบโตที่ 2.8% (ช่วง 2.3-3.3%) ตามการเร่งรัดเบิกจ่ายงบประมาณในไตรมาส 3-4 ของปีงบประมาณ 2568 ต่อเนื่องไปยังต้นปีงบประมาณ 2569 สำหรับโครงการสาธารณูปโภคและโครงสร้างพื้นฐาน

ในทางตรงกันข้าม การลงทุนภาคเอกชนยังคงอ่อนแอ คาดว่าจะขยายตัวได้เพียง 0.4% (ช่วง -0.1 ถึง 0.9%) จากภาวะความไม่แน่นอนของนโยบายการค้าและเศรษฐกิจโลก

ส่วนอัตราเงินเฟ้อทั่วไปในปี 2568 คาดว่าจะอยู่ที่ 0.8% (ช่วง 0.3-1.3%) สอดคล้องกับราคาน้ำมันที่ปรับตัวลดลง ขณะที่ดุลบัญชีเดินสะพัดมีแนวโน้มเกินดุล 12.5 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 2.2% ของ GDP จากการเกินดุลการค้าอย่างต่อเนื่อง

ธนาคารโลก: ไทยโตช้าสุดเป็นอันดับสองในภูมิภาค

ด้านธนาคารโลก (World Bank) ปรับลดคาดการณ์การเติบโตทางเศรษฐกิจของประเทศไทยในปี 2568 ลงอย่างรุนแรง เหลือเพียง 1.6% จากเดิมที่เคยประเมินไว้ 2.9% ในเดือนกุมภาพันธ์ที่ผ่านมา โดยให้เหตุผลว่า ความไม่แน่นอนในระดับสากลที่เพิ่มสูงขึ้นและความเปลี่ยนแปลงของนโยบายการค้าระหว่างประเทศ ได้ส่งผลกระทบอย่างชัดเจนต่อภาคการส่งออกและการลงทุน ทำให้เศรษฐกิจไทยเผชิญแรงกดดันมากกว่าหลายประเทศในภูมิภาค

ธนาคารโลกเตือนว่า ความไม่แน่นอนที่ยังคงอยู่ในระดับสูงอย่างต่อเนื่อง ยังคงเป็นปัจจัยเสี่ยงหลักที่ฉุดรั้งแนวโน้มการฟื้นตัวของเศรษฐกิจไทย พร้อมระบุว่า ความเชื่อมั่นของภาคธุรกิจและผู้บริโภคเริ่มอ่อนแรงลง ส่งผลให้กิจกรรมการลงทุนและการบริโภคภายในประเทศถูกจำกัด ขณะที่การส่งออกก็ได้รับผลกระทบต่อเนื่องจากข้อจำกัดทางการค้า และทิศทางอุปสงค์จากต่างประเทศที่ยังซบเซาตามภาวะเศรษฐกิจโลกที่ชะลอตัว

นอกจากนี้ ในภาพรวมของภูมิภาคเอเชียตะวันออกและแปซิฟิก ธนาคารโลกยังคาดว่า GDP เฉลี่ยของภูมิภาคจะขยายตัวได้เพียง 4.0% ในปี 2568 ลดลงจาก 5.0% ในปีก่อนหน้า โดยประเทศไทยถูกจัดอยู่ในกลุ่มประเทศที่เศรษฐกิจเติบโตช้าที่สุดเป็นอันดับสองของภูมิภาค รองจากกลุ่มประเทศหมู่เกาะแปซิฟิก

จากรายงานของธนาคารโลก คาดการณ์การเติบโต GDP ปี 2568 ของประเทศในภูมิภาคเอเชียตะวันออกและแปซิฟิก มีดังนี้:

- มองโกเลีย: 6.3%

- เวียดนาม: 5.8%

- ฟิลิปปินส์: 5.3%

- อินโดนีเซีย: 4.7%

- จีน: 4.0%

- กัมพูชา: 4.0%

- มาเลเซีย: 3.9%

- สปป.ลาว: 3.5%

- หมู่เกาะแปซิฟิก: 2.5%

- ไทย: 1.6%

ทั้งนี้ แม้เศรษฐกิจในภาพรวมจะเผชิญแรงกดดันสูง แต่ธนาคารโลกยังเห็นโอกาสสำหรับการพลิกฟื้น โดยเสนอแนวทางเชิงนโยบาย 3 ประการที่สามารถช่วยให้ประเทศในภูมิภาค โดยเฉพาะไทย สามารถรับมือกับความผันผวนและเร่งฟื้นตัวทางเศรษฐกิจได้อย่างยั่งยืน ได้แก่

- เร่งลงทุนในเทคโนโลยีใหม่ เพื่อเพิ่มผลิตภาพและสร้างงานในระบบเศรษฐกิจจริง ซึ่งจะช่วยยกระดับศักยภาพระยะยาว ทั้งมาเลเซียและไทยมีความพยายามดำเนินการในทิศทางนี้แล้ว

- ปฏิรูปเพื่อเพิ่มการแข่งขัน โดยเฉพาะในภาคบริการ เพื่อเปิดโอกาสทางเศรษฐกิจใหม่ ๆ ดังตัวอย่างในเวียดนามที่มีการปรับโครงสร้างเศรษฐกิจเพื่อดึงดูดนักลงทุนและส่งเสริมภาคบริการอย่างต่อเนื่อง

- ขยายความร่วมมือระดับนานาชาติในเชิงลึก เพื่อรับมือกับการเปลี่ยนแปลงของห่วงโซ่อุปทานโลก และเพิ่มโอกาสทางการค้าการลงทุนกับประเทศนอกภูมิภาค

มานูเอลา วี. เฟอโร รองประธานธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิก ระบุว่า “ในขณะที่ต้องหาทางรอดท่ามกลางโลกที่ผันผวน ประเทศในภูมิภาคเอเชียตะวันออกและแปซิฟิก ยังมีโอกาสที่จะรักษาแนวโน้มทางเศรษฐกิจของตนเองให้แข็งแกร่งขึ้นได้ โดยการลงทุนในเทคโนโลยี การปฏิรูปเชิงโครงสร้าง และการสร้างความร่วมมือระดับสากลในเชิงลึกมากยิ่งขึ้น”

ธนาคารโลกย้ำว่า แนวโน้มการเติบโตในระยะต่อไปอาจปรับเพิ่มขึ้นหรือลดลงได้ ขึ้นอยู่กับความสามารถของแต่ละประเทศในการตอบสนองต่อความไม่แน่นอนในระดับโลก ทั้งในเชิงนโยบายการคลัง นโยบายอุตสาหกรรม และการเปิดกว้างต่อความร่วมมือระหว่างประเทศ หากประเทศสามารถปรับตัวได้อย่างยืดหยุ่น ก็ยังมีโอกาสเร่งฟื้นตัวได้เร็วกว่าที่คาด

IMF: ไทยโตต่ำสุดในเอเชียกำลังพัฒนา

กองทุนการเงินระหว่างประเทศ (IMF) ปรับลดคาดการณ์เศรษฐกิจโลกและเศรษฐกิจไทยลงอย่างมีนัยสำคัญในรายงาน World Economic Outlook (WEO) ประจำเดือนเมษายน 2568 โดยระบุว่า "มาตรการภาษีศุลกากรของสหรัฐฯ" ภายใต้รัฐบาลโดนัลด์ ทรัมป์ คือปัจจัยสำคัญที่ฉุดการเติบโตของเศรษฐกิจทั่วโลก พร้อมเตือนว่าหลายประเทศเหลือ "พื้นที่นโยบาย" จำกัดในการกระตุ้นเศรษฐกิจรอบใหม่

IMF ปรับลดคาดการณ์การเติบโตของเศรษฐกิจโลกปี 2568 ลงเหลือ 2.8% จาก 3.3% ที่เคยประเมินไว้ในเดือนมกราคม ลดลง 0.5 จุดในระยะเวลาเพียงสามเดือน ขณะที่ปี 2026 คาดว่าโลกจะขยายตัวได้ 3.0% ซึ่งก็ยังต่ำกว่าประมาณการเดิม 0.3 จุด

ในรายงานระบุว่า การที่ IMF ต้อง "ดาวน์เกรด" คาดการณ์ GDP แทบทุกประเทศนั้น เป็นผลโดยตรงจากนโยบายการค้าใหม่ของสหรัฐฯ ที่ส่งผลกระทบผ่านหลายช่องทาง ทั้งความเชื่อมโยงในห่วงโซ่อุปทาน ความไม่แน่นอนที่เพิ่มขึ้น และความเชื่อมั่นของทั้งผู้บริโภคและนักลงทุนที่อ่อนแรงลง

แม้แต่เศรษฐกิจของสหรัฐฯ ซึ่งเป็นต้นทางของมาตรการภาษีเหล่านี้ IMF ยังปรับลดคาดการณ์ลงเช่นกัน โดยคาดว่า GDP สหรัฐฯ ปี 2025 จะเติบโตเพียง 1.8% (ลดลง 0.9%) และปี 2026 อยู่ที่ 1.7%

สำหรับประเทศไทย IMF ปรับลดคาดการณ์ GDP ปี 2568 เหลือ 1.8% จาก 2.9% ที่เคยประเมินไว้ในรายงานเดือนมกราคมที่ผ่านมา นับเป็นการลดลงมากถึง 1.1% ภายในไตรมาสเดียว และคาดว่าในปี 2569 เศรษฐกิจไทยจะขยายตัวเพียง 1.6% ซึ่งยังต่ำกว่าค่าเฉลี่ยโลก และต่ำสุดในบรรดาประเทศตลาดเกิดใหม่ในเอเชีย

อัตราการเติบโตของ GDP ในประเทศตลาดเกิดใหม่เอเชีย ปี 2568 ตามคาดการณ์ของ IMF มีดังนี้

- อินเดีย: 6.2%

- ฟิลิปปินส์: 5.5%

- เวียดนาม: 5.2%

- อินโดนีเซีย: 4.7%

- มาเลเซีย: 4.1%

- จีน: 4.0%

- ไทย: 1.8%

รายงานยังเน้นย้ำว่า ไทยเป็นหนึ่งในประเทศเป้าหมายอันดับต้น ๆ ของมาตรการลดดุลการค้าของสหรัฐฯ โดยไทยเป็นประเทศที่สหรัฐฯ ขาดดุลการค้าเป็นอันดับ 10 ด้วยมูลค่าขาดดุล 45,609 ล้านดอลลาร์สหรัฐในปี 2024 หรือประมาณ 3.8% ของดุลการค้ารวมของสหรัฐฯ ซึ่งทำให้ไทยเสี่ยงได้รับผลกระทบโดยตรงจากนโยบายภาษีที่เข้มข้นมากกว่าหลายประเทศ

IMF เตือนว่า แม้เศรษฐกิจหลายประเทศต้องการมาตรการกระตุ้นเพื่อบรรเทาผลกระทบจากความผันผวนทางการค้าและอุปสงค์ที่อ่อนแรง แต่ “พื้นที่ในการดำเนินนโยบาย” ทั้งด้านการเงินและการคลังกลับหดแคบลงอย่างชัดเจน

- ด้านการคลัง: หลายประเทศใช้จ่ายล่วงหน้าจำนวนมากในช่วงโควิด-19 และสงครามยูเครน ส่งผลให้หนี้สาธารณะเพิ่มสูง ทำให้ไม่สามารถใช้มาตรการกระตุ้นเพิ่มเติมได้เต็มที่

- ด้านการเงิน: อัตราดอกเบี้ยในระดับสูงทั่วโลกจำกัดความสามารถในการผ่อนคลายทางการเงิน กระทบต้นทุนของการลงทุนภาคเอกชน

IMF เตือนว่า ความเปราะบางทางนโยบายเช่นนี้ทำให้ประเทศเศรษฐกิจเปิดที่พึ่งพาการค้าอย่างไทย มีความเสี่ยงสูงต่อการชะลอตัวที่ยืดเยื้อ

SCB EIC เตือนเศรษฐกิจไทยเสี่ยงเข้าสู่ภาวะ Technical Recession ครึ่งปีหลัง

ศูนย์วิจัยเศรษฐกิจและธุรกิจไทยพาณิชย์ (SCB EIC) ปรับลดคาดการณ์การเติบโตของเศรษฐกิจไทยปี 2568 เหลือเพียง 1.5% จากเดิมที่คาดไว้ 2.4% หลังประเมินว่า “สงครามการค้ารอบใหม่” ที่จุดชนวนโดยสหรัฐฯ จะส่งผลกระทบรุนแรงต่อเศรษฐกิจไทย โดยเฉพาะหากมาตรการภาษีนำเข้า 36% ถูกบังคับใช้อย่างเต็มรูปแบบ มูลค่าการส่งออกไปยังสหรัฐฯ มีแนวโน้มลดลงสะสมถึง 810,000 ล้านบาทภายใน 5 ปี

SCB EIC มองว่าเศรษฐกิจไทยในไตรมาสแรกยังสามารถเติบโตได้ราว 3% จากแรงส่งของการส่งออกก่อนขึ้นภาษี การเร่งเบิกจ่ายงบประมาณภาครัฐ และการบริโภคภาคเอกชน อย่างไรก็ดี ผลกระทบจากแผ่นดินไหวเริ่มกระทบต่อภาคท่องเที่ยวอย่างชัดเจน โดยจำนวนนักท่องเที่ยวต่างชาติลดลงจากปีก่อนหน้าในช่วงสงกรานต์ แม้ตลาดอินเดียและรัสเซียยังคงเติบโตดี

SCB EIC เตือนว่าในช่วงครึ่งปีหลัง เศรษฐกิจไทยอาจเผชิญภาวะ “ถดถอยทางเทคนิค” (Technical recession) จากแรงกดดันของการส่งออกที่หดตัว การบริโภคและการลงทุนภาคเอกชนที่ชะลอจากความไม่แน่นอนสูง โดยเฉพาะท่าทีของนโยบายการค้าสหรัฐฯ ที่ยังไม่มีแนวโน้มคลี่คลาย

SCB EIC รายงานว่า สหรัฐฯ ได้เริ่มเก็บ ภาษีนำเข้าขั้นต่ำ (Universal tariff) 10% กับเกือบทุกประเทศ พร้อมใช้ ภาษีเฉพาะสินค้า (Specific tariff) กับสินค้าอย่างยานยนต์ เหล็ก และอะลูมิเนียม ขณะที่สินค้าจากจีนถูกเก็บภาษีตอบโต้ (Reciprocal tariff) สูงถึง 125% และอาจรวมถึงไทยในรอบต่อไป โดยมีแนวโน้มเริ่มบังคับใช้เต็มรูปแบบใน ไตรมาส 3/2568 หลังหมดช่วงเจรจา 90 วัน

ไทยซึ่งเป็นประเทศที่สหรัฐฯ ขาดดุลการค้าอันดับ 10 (45,609 ล้านดอลลาร์ในปี 2024 หรือ 3.8% ของดุลการค้าสหรัฐฯ) เป็นหนึ่งในเป้าหมายหลักของการใช้มาตรการภาษีแบบตอบโต้ และจะได้รับผลกระทบทางตรงมากกว่าหลายประเทศ โดยสินค้าไทยที่มีความเสี่ยงสูงจากมาตรการภาษี ได้แก่ เซมิคอนดักเตอร์ คอมพิวเตอร์ ฮาร์ดดิสก์ไดรฟ์ เครื่องใช้ไฟฟ้า อุปกรณ์สื่อสาร และแผ่นวงจรพิมพ์และชิ้นส่วนอิเล็กทรอนิกส์

SCB EIC คาดว่าแรงงานไทยกว่า 11% ของลูกจ้างทั้งหมด อยู่ในภาคอุตสาหกรรมที่เข้าข่ายเสี่ยงได้รับผลกระทบจากสงครามการค้ารอบนี้

บทสรุป: เศรษฐกิจไทยปี 2568 เปราะบางสูง ท่ามกลางแรงกดดันรอบด้าน

ปี 2568 เศรษฐกิจไทยกำลังเผชิญภาวะเปราะบางสูงจากปัจจัยเสี่ยงทั้งภายนอกและภายในประเทศ โดยเฉพาะมาตรการกีดกันทางการค้าของสหรัฐฯ ที่รุนแรงขึ้นอย่างเป็นระบบ ความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังไร้เสถียรภาพ ความเชื่อมั่นของภาคธุรกิจที่ลดลง และโครงสร้างเศรษฐกิจไทยที่ยังคงพึ่งพาการส่งออกไปตลาดหลักอย่างสหรัฐฯ และจีนอย่างเข้มข้น ทำให้ไทยตกอยู่ในจุดเปราะบางต่อแรงกระแทกจากความผันผวนโลก

เพื่อลดความเสี่ยงและเพิ่มความยืดหยุ่นให้ระบบเศรษฐกิจ การตอบสนองเชิงนโยบายของไทยจึงต้องดำเนินอย่างเร่งด่วนและเป็นระบบ ทั้งในมิติเชิงรุกและเชิงรับ ได้แก่ การเร่งเจรจาการค้ากับประเทศคู่ค้าเพื่อบรรเทาผลกระทบจากภาษี การออกมาตรการการคลังเพื่อเยียวยากลุ่มเปราะบาง การใช้นโยบายการเงินผ่อนคลายเพื่อพยุงกิจกรรมทางเศรษฐกิจ การส่งเสริมการลงทุนภายในประเทศเพื่อทดแทนการส่งออกที่ชะลอตัว ตลอดจนการเร่งปฏิรูปภาคอุตสาหกรรมให้มีความหลากหลายและยืดหยุ่นมากขึ้น เพื่อเตรียมพร้อมรองรับความไม่แน่นอนระยะยาวในเวทีเศรษฐกิจโลก

เศรษฐกิจไทยไม่สามารถพึ่งแรงส่งจากภายนอกเช่นเดิมได้อีกต่อไป จึงถึงเวลาสำคัญที่ไทยต้องเร่งสร้างฐานการเติบโตใหม่จากภายใน และยกระดับความสามารถในการปรับตัวของระบบเศรษฐกิจโดยรวมให้ทันต่อความเปลี่ยนแปลงที่รวดเร็วและรุนแรงมากยิ่งขึ้น