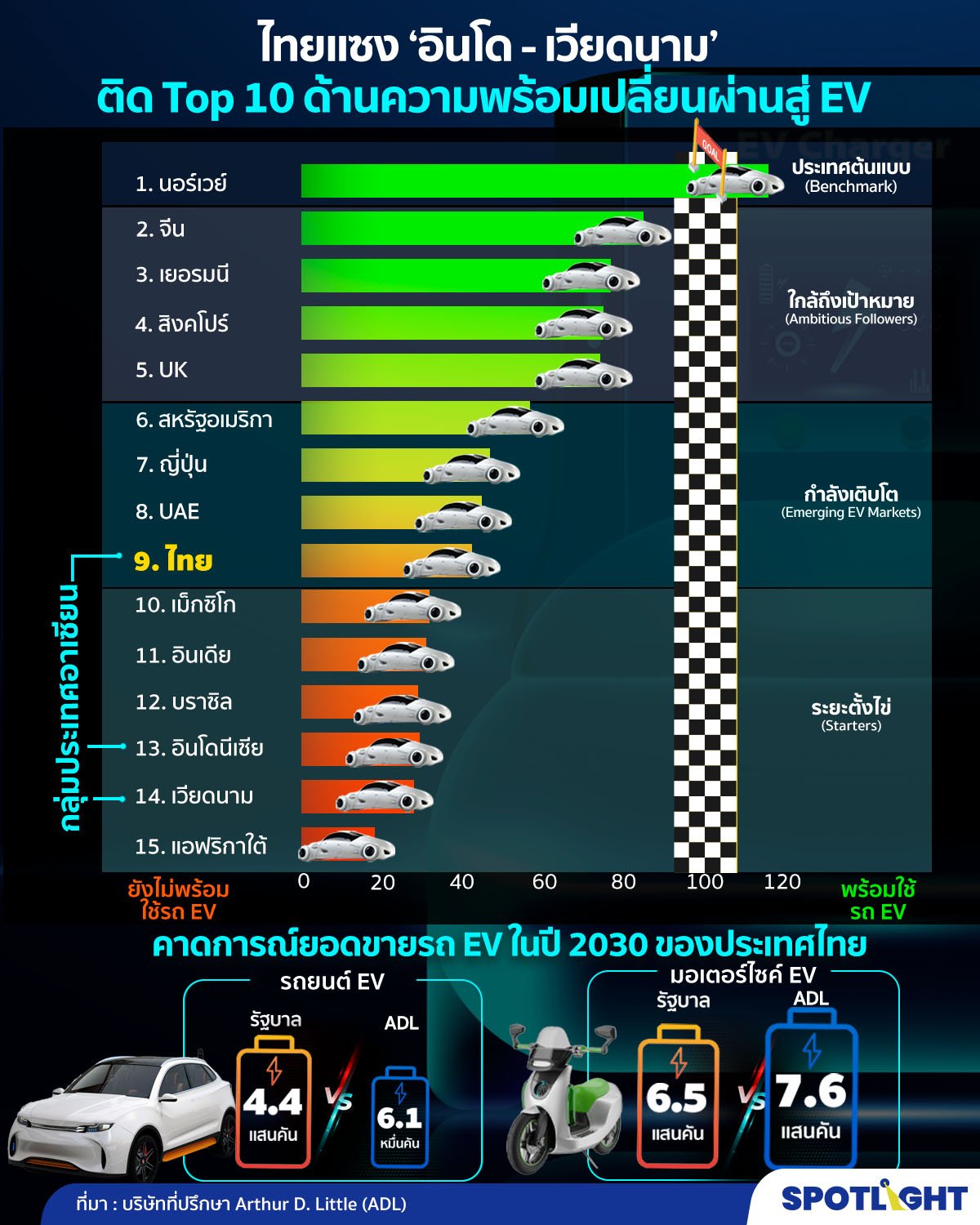

ไทยแซง ‘อินโดฯ - เวียดนาม’ ติด Top 10 ด้านความพร้อมเปลี่ยนผ่านสู่ EV

‘ยานยนต์ไฟฟ้า หรือรถ EV’ เป็นเครื่องยนต์สำคัญที่จะช่วยพาประเทศไทยสู่เป้าหมาย ‘ความเป็นกลางทางคาร์บอน (Carbon Neutrality)’ ในปี 2050 โดยการที่ไทยเป็นผู้นำด้านฐานการผลิตรถยนต์เครื่องยนต์สันดาปภายใน (Internal Combustion Engine; ICE หรือ รถยนต์น้ำมัน) ถือเป็นจุดแข็งของประเทศไทยในการเปลี่ยนผ่านสู่การเป็นผู้ในการผลิตรถ EV ในอนาคตต่อไป แม้ว่าจะยังมีอีกหลากหลายปัจจัยที่ประเทศไทยต้อง ‘แก้เกมให้ทัน’ เพื่อที่จะบรรลุเป้าหมายดังกล่าวก็ตาม

ข่าวที่เกี่ยวข้อง

เทียบกับประเทศทั่วโลกแล้ว ประเทศไทยพร้อมแค่ไหนที่เปลี่ยนผ่านจาก ‘รถน้ำมัน’ สู่ ‘รถ EV’ ทั้งในแง่ของผู้ผลิต และผู้บริโภค รวมถึงจะมีปัจจัยอะไรที่ประเทศไทยจะต้องเอาชนะให้ได้? ทีมข่าว Spotlight จะพาไปไขข้อข้องใจเหล่านี้ ผ่านบทวิจัยล่าสุด โดย Arthur D. Little (ADL) บริษัทที่ปรึกษาระดับโลกที่ให้บริการมาอย่างยาวนานกว่า 136 ปี

ไทยติดโผ Top 10 พร้อมเปลี่ยนจากรถน้ำมันเป็น EV

จาก ‘ดัชนีชี้วัดความพร้อมด้านการขับเคลื่อนด้วยระบบไฟฟ้าทั่วโลก (Global Electric Mobility Readiness Index (GEMRIX)’ ประจำปี 2022 ที่ ADL ได้จัดทำขึ้นนั้น ชี้ให้เห็นว่า ประเทศไทยอยู่ในลำดับที่ 9 และถูกจัดอยู่ในกลุ่มประเทศ ‘ตลาด EV กำลังเติบโต’ (Emerging EV Markets : มีคะแนน 40 - 60 คะแนน) สูงกว่าประเทศเพื่อนบ้านอย่างอินโดนีเซียและเวียดนาม ซึ่งอยู่ในอันดับ 13 และ 14 โดยทั้ง 2 ประเทศนั้นอยู่ในกลุ่ม ‘ตลาด EV ระยะตั้งไข่ (Starters มีคะแนนต่ำกว่า 40 คะแนน)’

ประเทศไทยถูกจัดอยู่ในอันดับที่ 13 ในการสำรวจรอบก่อนหน้านี้เมื่อปี 2018 ภายในระยะเวลา 4 ปี ถือว่าประเทศไทยมีพัฒนาการในแง่บวกหลายอย่างที่เกิดขึ้น ทั้งนโยบายการอุดหนุนภาษีรถ EV การลงทุนตั้งโรงงานผลิตรถ EV จากต่างชาติ จำนวนรถ EV บนท้องถนน รวมถึงยอดสั่งจองที่เพิ่มสูงขึ้น การติดตั้งจำนวนสถานีชาร์จที่เพิ่มขึ้นทั้งในกรุงเทพมหานครและจังหวัดอื่นๆ แบรนด์และโมเดลรถ EV ที่มีให้ผู้บริโภคเลือกได้มากขึ้น ซึ่งปัจจัยเหล่านี้ช่วยขับเคลื่อนให้ประเทศไทยมีความพร้อมในการเปลี่ยนผ่านจากรถยนต์เครื่องยนต์สันดาปภายใน มาเป็นรถยนต์พลังงานไฟฟ้าได้มากขึ้น

สำหรับดัชนี GEMRIX ของ ADL นั้น ถูกออกแบบมาเพื่อเปรียบเทียบเงื่อนไขตลาดของรถ EV และรถน้ำมัน โดยคำนวณจากความพร้อมของตลาด ความพร้อมของลูกค้า ความพร้อมของโครงสร้างพื้นฐานที่เกี่ยวข้องกับรถ EV และความพร้อมของรัฐบาลในการขับเคลื่อนการเปลี่ยนผ่านสู่รถ EV โดยได้ทำการวิเคราะห์ประเทศทั้งสิ้น 15 ประเทศ ที่ระดับคะแนน ‘100 คะแนน’ หมายถึง ประชาชนได้ประโยชน์จากการใช้รถ EV เท่าๆ กับ การใช้รถน้ำมัน น้อยกว่า 100 คะแนนหมายถึง ได้ประโยชน์จากการใช้รถน้ำมันมากกว่ารถ EV ส่วนประเทศที่มีคะแนนเกิน 100 คะแนนอย่างนอร์เวย์นั้น หมายถึง ปัจจัยแวดล้อมทุกด้านเอื้อให้ประชาชนได้ประโยชน์จากการใช้รถ EV มากกว่ารถน้ำมัน นั่นเอง

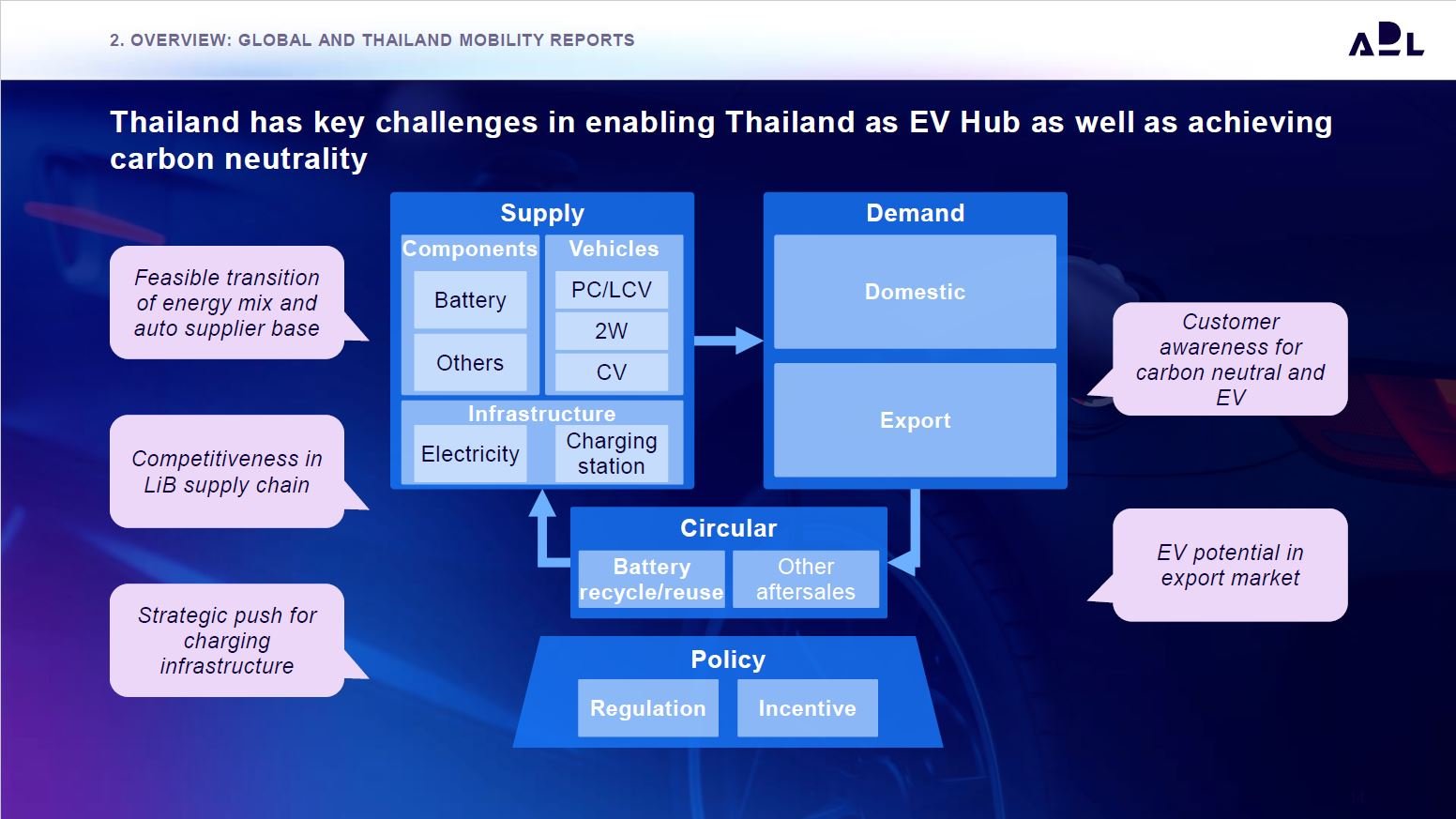

ความท้าทายที่ทำให้ไทยอาจไปไม่ถึงฝัน ‘Carbon Neutrality’ และการเป็น ‘ฮับ EV’ อาเซียน

ADL ได้ระบุความท้าทายหลัก 5 ประการในการเปลี่ยนผ่านสู่การใช้ยานยนต์ไฟฟ้าที่รัฐบาลไทยต้องดำเนินการเพื่อพลิกโฉมสู่การใช้เครื่องยนต์ที่เป็นมิตรต่อสิ่งแวดล้อม เพื่อบรรลุเป้าหมาย Carbon Neutrality ในอีก 28 ปีข้างหน้า และแข่งขันกับเพื่อนบ้านสู่การเป็นฮับการผลิตรถ EV ของภูมิภาค โดยความท้าทายทั้ง 5 ประการ ได้แก่

-การเปลี่ยนผ่านในด้านการผลิตพลังงาน จากเชื้อเพลิงฟอสซิลสู่พลังงานสะอาด และการเปลี่ยนจากการผลิตชิ้นส่วนเครื่องยนต์ ICE สู่เครื่องยนต์ EV

-ความสามารถในการแข่งขันด้านซัพพลายเชนของแบตเตอรี่

-การผลักดันเชิงกลยุทธ์ของรัฐบาลไทย ในการพัฒนาโครงสร้างพื้นฐานด้านสถานีชาร์จ

-ความตระหนักรู้ และความเข้าใจที่ถูกต้องของลูกค้าไทยเกี่ยวกับความเป็นกลางทางคาร์บอนและ รถ EV

-ศักยภาพของรถ EV ไทยในตลาดส่งออกระดับโลก

ในแง่ของการแข่งขันในระดับภูมิภาคนั้น ประเทศอื่น ๆ ที่มีศักยภาพสูงในการผลิตยานยนต์ เช่น ‘อินโดนีเซีย’ มีจุดแข็งคือ ความสามารถในการเข้าถึงทรัพยากรหลักอย่างนิกเกิล ซึ่งถือเป็นองค์ประกอบสำคัญในแบตเตอรี่ลิเธียม ขณะที่ ‘เวียดนาม’ เอง ก็มีแบรนด์หลักของประเทศอย่าง VinFast ที่พร้อมทำตลาดแล้วทั้งในและนอกประเทศ

นอกจากนี้ ศักยภาพในการส่งออกของไทยในฐานะฮับการผลิตยานยนต์ก็อาจต้องเจอความท้าทาย เนื่องจากตลาดส่งออกที่มีอยู่ เริ่มเปลี่ยนไปใช้ EV จาก OEM และแบรนด์ท้องถิ่นในประเทศของตนเองมากขึ้นเรื่อยๆ

นาย Akshay Prasad ผู้จัดการอาวุโส ฝ่ายอุตสาหกรรมยานยนต์และการผลิตของ ADL ในภูมิภาคเอเชียตะวันออกเฉียงใต้ เสริมว่า “วิวัฒนาการของอุตสาหกรรม EV ไทยจะขึ้นอยู่กับผู้เล่นในอีโคซิสเต็ม เนื่องจากฐานความต้องการในไทยยังมีจำกัดและเงื่อนไขในฝั่งของอุปทานก็ยังไม่น่าพึงพอใจ ด้วยเหตุนี้ ผู้เล่นในอุตสาหกรรมต้องร่วมมือกันทั้ง Value Chain

นอกจากนี้ เทรนด์ระบบไฟฟ้าในไทยสร้างโอกาสให้ผู้เล่นท้องถิ่นและสตาร์ทอัพสามารถก่อตั้งแบรนด์ EV ของตนเอง ซึ่งอาจเป็นการพลิกเกมในวงการยานยนต์ไทยในอนาคต ซึ่งจวบจนปัจจุบัน ยังต้องพึ่งพาแบรนด์และผู้เล่นจากต่างประเทศอยู่”

กุญแจ 5 ดอก ไขทางออก การเปลี่ยนผ่านสู่ EV

ในทางกลับกัน ADL ก็ได้เสนอทางออกให้กับความท้าทายที่กล่าวถึงข้างต้น เพื่อให้รัฐบาล ผู้ผลิต และลูกค้า ซึ่งเป็น 3 ฟันเฟืองสำคัญ ร่วมกับผลักดันอุตสาหกรรมรถยนต์ไฟฟ้าสู่เป้าหมายที่วางไว้ได้ ดังนี้

-หาจุดสมดุลทั้งในแง่ของแหล่งพลังงาน และการผลิตชิ้นส่วนรถยนต์ ที่จะช่วยให้เกิดการเปลี่ยนผ่านแบบ Soft Landing และมู่งสู่ความเป็นกลางทางคาร์บอนได้

-ศึกษาหาตัวเลือกแบตเตอรี่ชนิดอื่นๆ เช่น แบตเตอรี่สังกะสี ซึ่งมีวัตถุดิบที่หาได้ในประเทศไทย และเป็นที่สนใจของทั่วโลก, ขยายโครงสร้างพื้นฐานด้านที่ชาร์จของ EV ทั้งในแง่ของสถานีชาร์จและสถานีเปลี่ยนแบตเตอรี่, เร่งการใช้งานพลังงานหมุนเวียนและระบบการบริหารจัดการพลังงานอัจฉริยะ

-ศึกษาความเป็นไปได้ของ ‘ธุรกิจรีไซเคิลแบตเตอรี่ที่ใช้งานแล้ว’, พัฒนาทักษะบริการหลังการขาย เพื่อให้สามารถนำชิ้นส่วนของรถ EV เก่าและแบตเตอรี่กลับเข้ามาสู่ระบบการผลิตได้อีกครั้ง ซึ่งในฝั่งยุโรปเป็นหลักปฏิบัติที่ต้องทำ แต่ในไทยยังเป็นช่องโหว่ขนาดใหญ่ที่อาจมาช่วยแก้ปัญหาขาดแคลนวัตถุดิบในการผลิตแบตเตอรี่ได้

-สื่อสารแนวคิดที่ถูกต้องเกี่ยวกับรถ EV และความสำคัญของการลดการสร้างคาร์บอนของลูกค้าในประเทศ, หาตลาดใหม่ๆ ที่มีความต้องการรถ EV แต่ยังไม่มีฐานการผลิตในภูมิภาค เช่น ปากีสถาน บังกลาเทศ

-กระตุ้นการออกสตาร์ทของอุตสาหกรรมด้วยนโยบายอุดหนุนต่างๆ , สนับสนุนให้การผลิตของโรงงาน OEM เดิม รวมถึงผู้เล่นรายใหม่ เพื่อให้มีความหลากหลายของโมเดลรถ เพิ่มทางเลือกให้กับลูกค้า

สำหรับอุตสาหกรรมรถ EV ของประเทศไทย ซึ่งอยู่ในช่วงกำลังเติบโตนั้น การที่จะพัฒนาจากตลาดที่ขับเคลื่อนโดยผู้ผลิต (Manufacturer Driven) สู่ตลาดที่ขับเคลื่อนโดยผู้บริโภค (Customer Driven) อย่างเช่นในกลุ่มประเทศใกล้ถึงเป้าหมาย หรือประเทศต้นแบบนั้น รัฐบาลมีส่วนสำคัญอย่างยิ่งในการออกนโบายที่เหมาะสม เพื่อกระตุ้นให้ทุกองคาพยพในอุตสาหกรรม ทั้งแหล่งพลังงาน การผลิต โครงสร้างพื้นฐานสถานีชาร์จไฟ พร้อมรองรับอุตสาหกรรม EV และชีวิตวิถีใหม่ของผู้บริโภค

‘ยอดขายรถใหม่ครึ่งหนึ่ง เป็นรถ EV’ เป้าหมายที่ยากจะไปถึง

นโยบาย ‘30@30’ เป็นแนวทางการส่งเสริมการใช้รถ EV ในประเทศไทย ด้วยเป้าผลิตรถ ZEV (Zero Emission Vehicle) หรือ รถยนต์ที่ปล่อยมลพิษเป็นศูนย์ให้ได้อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมด ภายในปี 2030 เพื่อให้ไทยขยับเข้าใกล้เป้าหมาย ‘Carbon Neutrality’ ภายในปี 2050 โดยรัฐบาลตั้งเป้าไว้ว่า ในปี 2030 นั้น 50% ของยอดขายรถยนต์ และรถ LCV (รถตู้ขนาดเล็กและรถกระบะ) ต้องมาจากรถ EV คิดเป็น 440,000 คัน

แต่จากความท้าทายที่กล่าวมาข้างต้นนั้น ADL มองว่าจะเกิดยอดขายจริงในตลาดเพียง 61,000 คัน หรือคิดเป็นเพียง 7% ของยอดขายทั้งหมดเท่านั้น และในด้านยอดขายรถบัสและรถบรรทุก EV ก็ให้ตัวเลขที่น้อยกว่าคาดการณ์ของรัฐบาลเช่นเดียวกัน

ในทางกลับกัน ADL กลับประเมินยอดขายรถมอเตอร์ไซค์ EV สูงกว่าคาดการณ์ของรัฐบาล โดยมองว่าจะมียอดขาย 763,000 คัน มากกว่าเป้าของรัฐบาลที่ 650,000 คัน เนื่องจากมองว่า สำหรับวิถีชีวิตคนเมืองนั้น มอเตอร์ไซค์ EV จะกลายเป็นตัวเลือกที่น่าสนใจ ทั้งในแง่ของระยะการเดินทางที่ไม่ไกลมาก ราคาที่สามารถจับต้องได้ง่ายกว่าทั้งค่ารถ และค่าเดินทาง รวมไปถึงตัวเลือกการสลับแบตเตอรี่ที่ปัจจุบันมีสถานีสลับแบตเตอรี่ทยอยเปิดให้บริการมากขึ้นเรื่อยๆ

สรุปภาพรวมอนาคตรถ EV ในภูมิภาคอาเซียน

โดยสรุปในภาพรวม ADL มองว่ายอดขายรถ EV (ทุกประเภท) จะเติบโตจาก 1,572 คันในปี 2563 เป็นราว 831,161 คันในปี 2573 ซึ่งสูงขึ้นถึง 529 เท่า โดยยังเชื่อมั่นว่าไทยจะยังสามารถเป็นผู้นำด้านการผลิต EV ในระดับภูมิภาคได้ หากสามารถก้าวข้าวอุปสรรคทั้ง 5 ด้านที่กล่าวมา และการเข้ามาตั้งโรงงานผลิตของค่ายรถยนต์จากจีนอย่าง BYD, GWM และ MG จะส่งผลให้ปริมาณรถ EV มากขึ้น กระตุ้นให้อุตสาหกรรมคึกคักมากขึ้นในอนาคตอันใกล้นี

สำหรับสถานการณ์อุตสาหกรรม EV ในประเทศเพื่อนบ้านแถบอาเซียนเองนั้น ADL มีมุมมองดังนี้

สิงคโปร์ : มีสัดส่วนการใช้รถ EV สูงเมื่อเทียบกับประชากร เนื่องจากมีความพร้อมทั้งนโยบาย และโครงสร้างพื้นฐานของภาครัฐ ความต้องการซื้อและความรู้ ความเข้าใจของประชาชน

อินโดนีเซีย : เป็นประเทศที่จะกลายเป็นหนึ่งผู้เล่นเบอร์ใหญ่ของภูมิภาคนี้เช่นกัน เพราะมีตลาดในประเทศขนาดใหญ่ มีแหล่งวัตถุดิบผลิตแบตเตอรี่ที่สำคัญ และมีอีโคซิสเต็มของสตาร์ทอัพที่แข็งแกร่ง จึงสามารถดึงดูดบริษัทอย่าง LG และ Tesla ให้มาตั้งฐานการผลิตแบตเตอรี่ในประเทศ

เวียดนาม : มีแบรนด์ประจำประเทศที่แข็งแกร่งอย่าง VinFast ที่เริ่มการผลิตเป็นเจ้าแรกในภูมิภาค อีกทั้งยังได้รับความสนใจจาก Kia, Mercedes-Benz, และ Toyota เข้ามาลงทุนในตลาด EV ในประเทศแล้ว แต่ยังต้องการการสนับสนุนด้านนโยบายจากรัฐบาล เพื่อกระตุ้นการใช้งานในประเทศ

ที่มา : บริษัทที่ปรึกษา Arthur D. Little (ADL)