‘บางจาก’ แจงดีลคลังเพชรบุรี 9 พันล้าน ตอบทุกข้อกังขาราคา-ธรรมาภิบาล

การลงทุน 9,000 ล้านบาทของบริษัท บีซีพีจี จำกัด (มหาชน) หรือ BCPG ในโครงการคลังน้ำมันและท่าเรือน้ำลึกจังหวัดเพชรบุรี ของบริษัท เอเชีย ลอจิสติกส์ เทอร์มินอล จำกัด หรือ ALT กลายเป็นประเด็นที่ถูกจับตา หลังมีการเผยแพร่ข้อมูลและข้อสังเกตผ่านสื่อต่าง ๆ เกี่ยวกับราคาซื้อขาย โครงสร้างธุรกรรม กระบวนการอนุมัติ และตัวเลขทางบัญชีของธุรกรรมดังกล่าว

ข่าวที่เกี่ยวข้อง

โดยเฉพาะเมื่อโครงการนี้เกี่ยวข้องกับกลุ่มบริษัทบางจาก บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) ผู้บริหาร และทิศทางการดำเนินธุรกิจขององค์กร ทำให้บางจากต้องออกมาชี้แจงข้อเท็จจริงเพื่อสร้างความเข้าใจต่อสาธารณะ

นายชัยวัฒน์ โควาวิสารัช ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ บางจาก ชี้แจงว่า การลงทุนดังกล่าวมีความจำเป็นต่อความมั่นคงทางธุรกิจระยะยาว เนื่องจากโรงกลั่นบางจากพระโขนงมีข้อจำกัดด้านโครงสร้างพื้นฐานและไม่มีระบบคลังน้ำมันขนาดใหญ่ของตนเอง ขณะที่โรงกลั่นตั้งอยู่ริมแม่น้ำเจ้าพระยา ซึ่งมีข้อจำกัดด้านร่องน้ำ ทำให้เรือบรรทุกน้ำมันขนาดใหญ่ไม่สามารถเข้าถึงได้โดยตรง

บริษัทจึงต้องอาศัยคลังน้ำมัน ท่อส่งน้ำมัน ระบบโลจิสติกส์จากภายนอก และเรือเก็บน้ำมันลอยน้ำมาโดยตลอด ส่งผลให้มีต้นทุนค่าเช่าคลังและค่าบริหารจัดการสูงถึงปีละหลายพันล้านบาท

ฝ่ายบริหารย้ำว่าทุกการลงทุนต้องผ่านการศึกษารอบด้านและมีเหตุผลเชิงยุทธศาสตร์รองรับ สำหรับโครงการคลังน้ำมันเพชรบุรีนั้น ถูกอธิบายว่าเป็นโครงสร้างพื้นฐานสำคัญต่อธุรกิจโรงกลั่นและระบบ Supply Chain ของกลุ่มบางจาก

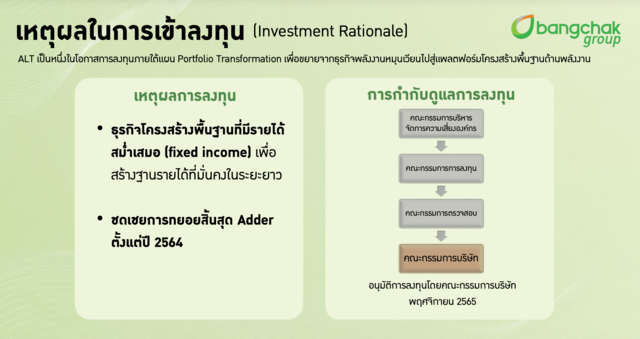

ขณะเดียวกัน การลงทุนนี้ยังสอดคล้องกับยุทธศาสตร์ Portfolio Transformation ของ BCPG ที่ต้องการขยายจากธุรกิจพลังงานหมุนเวียนไปสู่ธุรกิจโครงสร้างพื้นฐานด้านพลังงาน เพื่อสร้างกระแสเงินสดประจำ ลดความผันผวนของธุรกิจ และวางเป้าหมายให้สัดส่วนพอร์ตธุรกิจระหว่างพลังงานไฟฟ้าและธุรกิจโครงสร้างพื้นฐานอยู่ที่ระดับ 50:50 ในอนาคต

เปิดเหตุผลปั้นคลังน้ำมันเอง ลดพึ่งพาคนนอก หลังแบกค่าเช่าปีละหลายพันล้าน

นายชัยวัฒน์อธิบายว่า โรงกลั่นน้ำมันบางจากพระโขนงมีข้อจำกัดด้านโครงสร้างพื้นฐานมาโดยตลอด เนื่องจากที่ตั้งริมแม่น้ำเจ้าพระยาไม่เอื้อให้เรือบรรทุกน้ำมันขนาดใหญ่เข้าถึงได้โดยตรง ขณะที่การจัดเก็บน้ำมันและการบริหาร Supply Chain เป็นโจทย์สำคัญของโรงกลั่น บริษัทจึงต้องพึ่งพาคลังน้ำมันภายนอก ท่อส่งน้ำมัน ระบบโลจิสติกส์จากภายนอก และเรือเก็บน้ำมันลอยน้ำ เพื่อให้การดำเนินงานของโรงกลั่นเป็นไปอย่างต่อเนื่อง

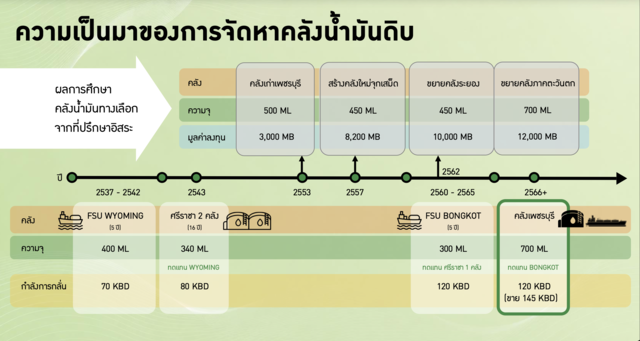

ในอดีตช่วงปี 2537-2542 บริษัทใช้ FSU WYOMING เป็นคลังลอยน้ำสำหรับรองรับการดำเนินงานของโรงกลั่นในระยะเริ่มต้น ซึ่งมีกำลังการกลั่นประมาณ 70,000 บาร์เรลต่อวัน และมีความจุประมาณ 400 ล้านลิตร

ต่อมาในปี 2543 บริษัทปรับมาใช้คลังน้ำมัน 2 แห่งที่อำเภอศรีราชา จังหวัดชลบุรี เพื่อรองรับการเพิ่มกำลังการกลั่นเป็นประมาณ 80,000 บาร์เรลต่อวัน และเพิ่มประสิทธิภาพในการบริหารจัดการน้ำมันดิบ โดยใช้คลังดังกล่าวต่อเนื่องเป็นเวลาประมาณ 16 ปี

เมื่อปริมาณธุรกิจและความซับซ้อนของ Supply Chain เพิ่มขึ้น รวมถึงกำลังการกลั่นขยายเป็นประมาณ 120,000 บาร์เรลต่อวัน บริษัทจึงต้องศึกษาทางเลือกด้านคลังน้ำมันและโลจิสติกส์เพิ่มเติมอย่างต่อเนื่อง ทั้งการใช้คลังลอยน้ำ การเช่าคลัง และการพัฒนาโครงสร้างพื้นฐานเพิ่มเติม

ในช่วงปี 2560-2565 บริษัทใช้ FSU BONGKOT เป็นคลังลอยน้ำชั่วคราว ความจุประมาณ 300 ล้านลิตร เพื่อทดแทนคลังศรีราชาบางส่วน ระหว่างการศึกษาแนวทางพัฒนาโครงสร้างพื้นฐานด้านคลังและโลจิสติกส์เพิ่มเติม

นายชัยวัฒน์ระบุว่า ตลอดหลายปีที่ผ่านมา บริษัทต้องเผชิญต้นทุนค่าเช่าคลังและค่าบริหารจัดการปีละหลายพันล้านบาท อีกทั้งยังมีความเสี่ยงจากการที่เจ้าของคลังเดิมอาจไม่ต่อสัญญาเช่า เนื่องจากต้องการใช้พื้นที่ในภารกิจอื่น การมีคลังน้ำมันของตนเองจึงเป็นเรื่องจำเป็นต่อความมั่นคงของธุรกิจในระยะยาว ไม่ใช่เพียงการลดต้นทุน แต่ยังเป็นการลดความเสี่ยงจากการพึ่งพาโครงสร้างพื้นฐานภายนอกที่บริษัทไม่สามารถควบคุมได้ทั้งหมด

บางจากชี้คลังเพชรบุรีตอบโจทย์โลจิสติกส์-กระแสเงินสด เผยศึกษามาแล้วหลายที่

นายชัยวัฒน์กล่าวว่า ก่อนตัดสินใจลงทุน บริษัทได้ศึกษาทางเลือกในการบริหารจัดการคลังน้ำมันดิบมาอย่างต่อเนื่อง เพื่อเพิ่มความมั่นคงด้านพลังงาน ลดข้อจำกัดด้านโลจิสติกส์ และรองรับการเติบโตของธุรกิจ โดยตั้งแต่ปี 2553-2562 บริษัทว่าจ้างที่ปรึกษาอิสระหลายรายเพื่อศึกษาทางเลือกด้านคลังน้ำมันหลายรูปแบบและในหลายพื้นที่

การศึกษาดังกล่าวครอบคลุมทั้งการใช้คลังเดิมในจังหวัดเพชรบุรี การพัฒนาคลังใหม่ที่จุกเสม็ด จังหวัดชลบุรี การขยายคลังในจังหวัดระยอง การพัฒนาโครงสร้างพื้นฐานเพิ่มเติมในพื้นที่ฝั่งตะวันตก การใช้คลังลอยน้ำ และการเช่าคลัง โดยแต่ละทางเลือกถูกนำมาเปรียบเทียบทั้งด้านต้นทุน ความจุรองรับ ระบบท่อส่ง ความสามารถในการรองรับเรือขนาดใหญ่ และศักยภาพด้านโลจิสติกส์ เพื่อรองรับการเพิ่มกำลังการกลั่นและความต้องการด้าน Supply Chain ของกลุ่มบริษัทบางจากที่เพิ่มขึ้น

ผลจากการศึกษาทางเลือกต่าง ๆ ทำให้โครงการคลังน้ำมันจังหวัดเพชรบุรีถูกประเมินว่ามีศักยภาพสูงสุด เนื่องจากมีการพัฒนาโครงสร้างพื้นฐานเพิ่มเติมจากในอดีต ทั้งจำนวนถังจัดเก็บที่เพิ่มขึ้น ความจุจัดเก็บที่สูงขึ้น ระบบท่อส่งน้ำมันที่ขยายเพิ่มเติม ท่าเทียบเรือที่เพิ่มจำนวน และความสามารถในการรองรับเรือขนาดใหญ่ที่ดีขึ้น ขณะเดียวกันยังสามารถรองรับปริมาณธุรกิจและความต้องการด้าน Supply Chain ของกลุ่มบริษัทบางจากที่เพิ่มขึ้นในช่วงหลายปีที่ผ่านมาได้ดียิ่งขึ้น

ในอีกด้านหนึ่ง BCPG อยู่ระหว่างการปรับโครงสร้างพอร์ตการลงทุน หรือ Portfolio Transformation เพื่อขยายจากธุรกิจพลังงานหมุนเวียนไปสู่ธุรกิจโครงสร้างพื้นฐานด้านพลังงาน และมองหาธุรกิจที่สามารถสร้างกระแสเงินสดสม่ำเสมอ (fixed income) เพื่อเสริมความมั่นคงของธุรกิจ และลดความผันผวนจากธุรกิจโรงกลั่นและโรงไฟฟ้า โดยบริษัทตั้งเป้าปรับสัดส่วนพอร์ตธุรกิจระหว่างพลังงานไฟฟ้าและธุรกิจโครงสร้างพื้นฐานให้อยู่ที่ระดับ 50:50 ในอนาคต

โครงการคลังน้ำมันเพชรบุรีจึงถูกมองว่าเป็นหนึ่งในโอกาสการลงทุนที่สอดคล้องกับทิศทางดังกล่าว รวมถึงตอบโจทย์ความต้องการด้านโครงสร้างพื้นฐานและระบบโลจิสติกส์ของกลุ่มบริษัทบางจาก

บางจากโต้เทียบราคาปี 2553 ไม่เป็นธรรม เหตุสินทรัพย์เปลี่ยนทั้งระบบ

ประเด็นสำคัญที่ถูกตั้งคำถามคือมูลค่าการลงทุน 9,000 ล้านบาท ซึ่งสูงกว่าราคาที่เคยมีการกล่าวถึงในอดีตเมื่อปี 2553 หลายพันล้านบาท นายชัยวัฒน์ยืนยันว่า การนำราคาสองช่วงเวลามาเปรียบเทียบกันโดยตรงไม่เป็นธรรม เพราะช่วงเวลาดังกล่าวห่างกันถึง 13 ปี และสินทรัพย์มีการเปลี่ยนแปลงไปอย่างมาก ทั้งในด้านโครงสร้างพื้นฐาน ความสามารถรองรับธุรกิจ และศักยภาพในการสร้างรายได้ในอนาคต

นายรวี บุญสินสุข ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ BCPG เปิดเผยว่า โครงสร้างพื้นฐานของคลังน้ำมันเพชรบุรีในปัจจุบันแตกต่างจากในอดีตอย่างสิ้นเชิง ทั้งจำนวนถังเก็บ ระบบท่อ และท่าเรือ โดยปัจจุบันคลังมีถังเก็บน้ำมันเพิ่มจากเดิมประมาณ 16 ถัง เป็น 20 ถัง ความจุรวมเพิ่มจากประมาณ 500 ล้านลิตร เป็น 720 ล้านลิตร หากต้องสร้างถังเก็บใหม่จะมีมูลค่าราว 2,000 ล้านบาท

ระบบท่อส่งน้ำมันใต้ทะเลเพิ่มจาก 3 เส้น เป็น 5 เส้น ความยาวประมาณ 7 กิโลเมตร โดยต้นทุนก่อสร้างใหม่เฉลี่ยเส้นละประมาณ 1,500 ล้านบาท หรือรวมราว 3,000 ล้านบาท ขณะที่ท่าเรือขยายจากเดิมรองรับเรือได้ 2 ลำ เป็น 6 ลำ และเพิ่มศักยภาพรองรับเรือขนาดใหญ่จากประมาณ 30,000 ตัน เป็น 120,000 ตัน

จากองค์ประกอบดังกล่าว หากต้องสร้างโครงสร้างพื้นฐานลักษณะเดียวกันใหม่ในปัจจุบัน ทั้งถังเก็บน้ำมัน ท่อส่งใต้ทะเล และท่าเรือ จะต้องใช้เงินลงทุนประมาณ 8,000-10,000 ล้านบาท ซึ่งสอดคล้องกับมูลค่าการซื้อกิจการครั้งนี้ที่ 9,000 ล้านบาท ฝ่ายบริหารจึงมองว่ามูลค่าการลงทุนดังกล่าวอยู่ในกรอบที่สมเหตุสมผลเมื่อเทียบกับมูลค่าสินทรัพย์ปัจจุบันและต้นทุนการสร้างใหม่

นอกจากนี้ บางจากชี้แจงว่า ราคาซื้อขายในปี 2565 ที่แตกต่างจากราคาที่เคยมีการกล่าวถึงในปี 2553 สะท้อนถึงมูลค่าคลังน้ำมันที่เปลี่ยนแปลงไปตามช่วงเวลา ทั้งจากการพัฒนาโครงสร้างพื้นฐาน เช่น ท่อส่ง ท่าเรือ และถังเก็บน้ำมัน ตลอดจนศักยภาพในการสร้างรายได้ในอนาคต จึงไม่ควรพิจารณาเฉพาะราคาที่เคยถูกกล่าวถึงในอดีตโดยไม่คำนึงถึงสภาพสินทรัพย์และศักยภาพทางธุรกิจที่เปลี่ยนไป

บางจากตอบปมสินทรัพย์ถาวรต่ำกว่าเงินลงทุน ชี้เป็นผลจากบัญชี PPA

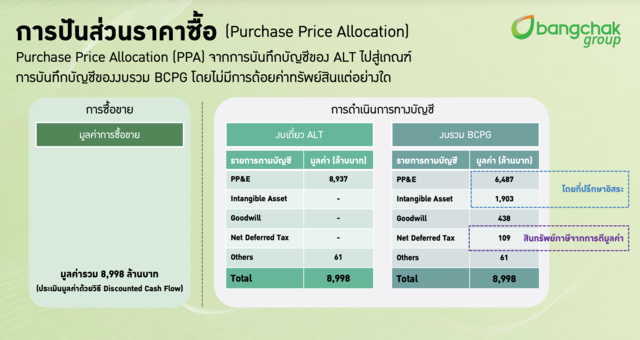

อีกประเด็นที่ถูกตั้งข้อสงสัยคือ ตัวเลขสินทรัพย์ถาวรในงบการเงินรวมที่ต่ำกว่ามูลค่าการลงทุน นายรวีอธิบายว่า ธุรกรรมนี้เป็นการซื้อกิจการ ซึ่งตามมาตรฐานบัญชีต้องดำเนินการปันส่วนราคาซื้อ หรือ Purchase Price Allocation หรือ PPA เพื่อจำแนกมูลค่าทรัพย์สินแต่ละประเภท ทั้งทรัพย์สินที่มีตัวตนและสิทธิหรือประโยชน์ทางเศรษฐกิจอื่นที่ต้องรับรู้ตามมาตรฐานบัญชี

นายรวีอธิบายว่า ต้องแยกความแตกต่างระหว่างงบการเงินเฉพาะกิจการของ ALT กับงบการเงินรวมของ BCPG ในฐานะบริษัทแม่ที่ถือหุ้น ALT ทั้งหมด

ในงบเฉพาะกิจการของ ALT สินทรัพย์ที่ได้รับโอนมาจากผู้ขายถูกบันทึกเป็นกลุ่มสินทรัพย์ถาวร หรือ Property, Plant and Equipment: PPE ในมูลค่าประมาณ 9,000 ล้านบาท เนื่องจากเป็นการบันทึกจากฝั่งผู้ขายในวันที่โอนสินทรัพย์เข้ามาอยู่ในบริษัทใหม่

ขณะที่ BCPG ในฐานะบริษัทแม่ต้องจัดทำงบการเงินรวม หรือ Consolidation ซึ่งต้องผ่านกระบวนการปันส่วนราคาซื้อ หรือ Purchase Price Allocation: PPA เพื่อแจกแจงมูลค่าของสินทรัพย์และสิทธิที่ได้มาจากการซื้อกิจการให้ถูกต้องตามหลักบัญชี

ภายใต้กระบวนการ PPA ที่ปรึกษาอิสระและที่ปรึกษาทางเทคนิคอิสระได้เข้าประเมินองค์ประกอบของกิจการที่ BCPG ได้มา โดยมูลค่าสินทรัพย์ถาวร หรือ PPE ถูกประเมินไว้ประมาณ 6,500 ล้านบาท ขณะเดียวกัน BCPG ไม่ได้ซื้อเพียงสินทรัพย์ทางกายภาพเท่านั้น แต่ยังได้รับสัญญาให้บริการและสิทธิในการให้บริการ ซึ่งมีมูลค่าทางเศรษฐกิจของตัวเอง ที่ปรึกษาอิสระประเมินมูลค่าของสัญญาให้บริการดังกล่าวไว้ประมาณ 1,900 ล้านบาท

นอกจากนี้ ยังมีรายการทางภาษีที่ต้องบันทึกประกอบกัน เนื่องจากการรับรู้มูลค่าของสัญญาให้บริการที่เพิ่มขึ้นประมาณ 1,900 ล้านบาททำให้เกิดภาระภาษีตามหลักบัญชี คิดในอัตราประมาณ 20% หรือราว 400 ล้านบาท ขณะเดียวกัน การลดลงของมูลค่าสินทรัพย์ถาวรจากระดับประมาณ 9,000 ล้านบาทเหลือประมาณ 6,500 ล้านบาท ทำให้เกิดสิทธิประโยชน์ทางภาษีจากส่วนต่างประมาณ 2,500 ล้านบาท คิดเป็นมูลค่าราว 500 ล้านบาท เมื่อหักลบกันแล้วจึงเกิดสินทรัพย์ทางภาษีสุทธิประมาณ 100 ล้านบาท ส่วนอีกประมาณ 61 ล้านบาทเป็นรายการสินทรัพย์ทางภาษีที่เกี่ยวข้องกับภาษีมูลค่าเพิ่มที่ผู้ขายบันทึกส่งต่อมา

สาระสำคัญของการทำ PPA จึงเป็นเพียงกระบวนการทางบัญชีเพื่อแจกแจงมูลค่าที่ได้มาจากการซื้อกิจการ ไม่ใช่การลดมูลค่ากิจการหรือการด้อยค่าสินทรัพย์ตามที่อาจมีการเข้าใจผิด หากพิจารณาเฉพาะบรรทัดสินทรัพย์ถาวร อาจเห็นว่ามูลค่าลดลงจากประมาณ 9,000 ล้านบาทเหลือประมาณ 6,500 ล้านบาท แต่ในความเป็นจริง ส่วนต่างดังกล่าวถูกปันส่วนไปยังรายการอื่น โดยเฉพาะมูลค่าสัญญาให้บริการประมาณ 1,900 ล้านบาท รวมถึงรายการ Goodwill และรายการภาษีที่เกี่ยวข้อง

ดังนั้น หากดูภาพรวมทั้งงบเฉพาะกิจการของ ALT และงบการเงินรวมของ BCPG มูลค่ารวมของกิจการยังอยู่ในระดับประมาณ 9,000 ล้านบาทเช่นเดิม ไม่ได้มีการด้อยค่าของสินทรัพย์หรือกิจการ แต่เป็นการจัดประเภทและแจกแจงมูลค่าทางบัญชีใหม่ให้สอดคล้องกับมาตรฐานบัญชีหลังการซื้อกิจการ

สำหรับข้อสงสัยว่าเหตุใดกระบวนการ PPA จึงดูเหมือนล่าช้า บริษัทชี้แจงว่า ตามหลักการบัญชี ผู้ซื้อมีระยะเวลาจัดทำ PPA ให้แล้วเสร็จภายใน 12 เดือนนับจากวันที่เข้าซื้อหุ้น ในกรณีนี้ BCPG เข้าซื้อหุ้น ALT เมื่อวันที่ 31 พฤษภาคม จึงมีกรอบเวลาถึง 12 เดือนในการจัดทำบัญชี PPA ให้สมบูรณ์

งบการเงินฉบับแรกที่บริษัทเปิดเผยต่อสาธารณะหลังการเข้าซื้อ คือ งบไตรมาส 2 ซึ่งเผยแพร่ราวเดือนสิงหาคม หรือหลังจากวันเข้าซื้อเพียงประมาณ 2 เดือนเท่านั้น ขณะนั้นกระบวนการ PPA ยังอยู่ระหว่างดำเนินการ จึงยังไม่สามารถสะท้อนการปันส่วนราคาซื้ออย่างสมบูรณ์ได้

ต่อมาเมื่อครบกรอบเวลาตามมาตรฐานบัญชี บริษัทได้ดำเนินการจัดทำ PPA แล้วเสร็จ และสะท้อนตัวเลขดังกล่าวในงบการเงินไตรมาส 2 ของปีถัดไป โดยบริษัทระบุว่ากระบวนการดังกล่าวเป็นไปตามมาตรฐานบัญชีทุกประการ และตัวเลขที่ปรากฏเป็นการแจกแจงมูลค่าทางบัญชี ไม่ใช่การด้อยค่าหรือการเปลี่ยนแปลงมูลค่าซื้อขายของธุรกรรมเดิมแต่อย่างใด

ในด้านผลตอบแทน โครงการคลังน้ำมันเพชรบุรีสามารถสร้างรายได้ในปีที่ผ่านมาแล้วกว่า 900 ล้านบาท และมีอัตราผลตอบแทนจากการลงทุน หรือ IRR ประมาณ 8-9% ซึ่งสูงกว่าต้นทุนทางการเงินเฉลี่ยถ่วงน้ำหนัก หรือ WACC ของบริษัทที่อยู่ราว 5% ฝ่ายบริหารจึงมองว่าโครงการให้ผลตอบแทนคุ้มค่า และสามารถสร้างกระแสเงินสดสม่ำเสมอให้กับ BCPG ได้ตามเป้าหมายของการลงทุนในธุรกิจโครงสร้างพื้นฐานด้านพลังงาน

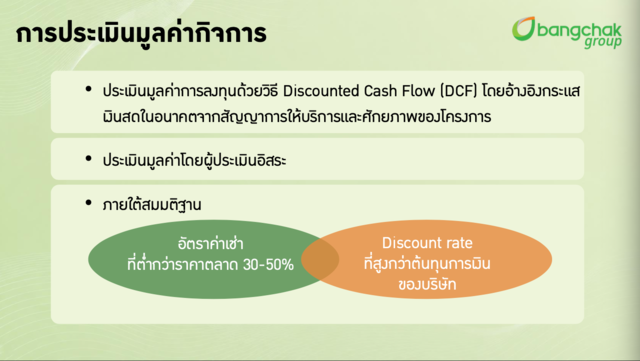

สำหรับการประเมินมูลค่ากิจการ BCPG ใช้วิธี Discounted Cash Flow หรือ DCF โดยอ้างอิงกระแสเงินสดในอนาคตภายใต้สัญญาการให้บริการและศักยภาพของโครงสร้างพื้นฐาน ภายใต้สมมติฐานทางการเงินอย่างระมัดระวัง รวมถึงใช้อัตราค่าบริการที่ต่ำกว่าระดับตลาดประมาณ 50% และอ้างอิงการประเมินของผู้เชี่ยวชาญอิสระ ก่อนสรุปว่ามูลค่าการลงทุนจำนวน 9,000 ล้านบาทอยู่ภายในกรอบการประเมินดังกล่าว

บางจากยันดีลคลังเพชรบุรีโปร่งใส ผ่านทุกขั้นตอนกำกับดูแล

บางจากและ BCPG ยืนยันว่า ธุรกรรมดังกล่าวผ่านกระบวนการพิจารณาตามขั้นตอนและหลักเกณฑ์ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยครบถ้วน ตั้งแต่ฝ่ายบริหาร คณะกรรมการชุดย่อยที่เกี่ยวข้อง ไปจนถึงคณะกรรมการ BCPG โดยมีการพิจารณารายละเอียดของโครงการ โครงสร้างธุรกรรม ความเหมาะสมทางธุรกิจ และการประเมินมูลค่าอย่างรอบคอบ ก่อนที่คณะกรรมการ BCPG จะตัดสินใจลงทุนในขั้นสุดท้าย

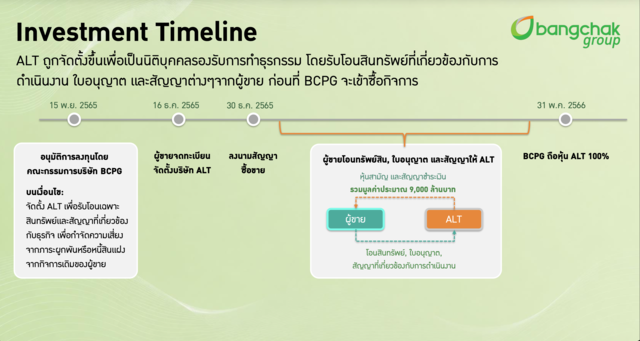

เมื่อพิจารณาไทม์ไลน์ของธุรกรรมลงทุนในโครงการคลังน้ำมันและท่าเรือน้ำลึกจังหวัดเพชรบุรี จะพบว่า การอนุมัติลงทุนของ BCPG ไม่ได้เกิดขึ้นในลักษณะซื้อขายเสร็จสิ้นทันทีในวันเดียว แต่เป็นกระบวนการซื้อกิจการที่มีเงื่อนไขหลายขั้นตอน ตั้งแต่การอนุมัติของคณะกรรมการบริษัท การจัดโครงสร้างสินทรัพย์ของผู้ขาย การลงนามในสัญญาซื้อขาย ไปจนถึงการชำระเงินและรับโอนหุ้นทั้งหมดภายหลังเงื่อนไขต่าง ๆ แล้วเสร็จ

วันที่ 15 พฤศจิกายน คณะกรรมการบริษัท BCPG มีมติอนุมัติการลงทุน หลังจากธุรกรรมดังกล่าวผ่านการพิจารณาของคณะกรรมการชุดย่อยที่เกี่ยวข้องมาก่อนหน้านั้น โดยหนึ่งในเงื่อนไขสำคัญที่ตกลงกับผู้ขาย คือ ผู้ขายจะต้องโอนกิจการที่เกี่ยวข้องกับธุรกิจคลังน้ำมันและท่าเรือออกมาไว้ในบริษัทใหม่แห่งหนึ่ง เนื่องจากบริษัทเดิมของผู้ขายมีการดำเนินธุรกิจอื่นอยู่ด้วย

เหตุผลของการจัดโครงสร้างดังกล่าวมาจากการบริหารความเสี่ยงของ BCPG โดยบริษัทไม่ต้องการรับภาระหรือความเสี่ยงอื่นใดที่ไม่เกี่ยวข้องกับกิจการคลังน้ำมันและท่าเรือ ไม่ว่าจะเป็นความเสี่ยงแฝงจากธุรกิจเดิม ภาระผูกพันในอดีต หรือประเด็นอื่นที่อาจตามมาจากบริษัทที่ดำเนินธุรกิจมายาวนาน ดังนั้น จึงกำหนดให้ผู้ขายโอนเฉพาะสินทรัพย์ที่เกี่ยวข้องกับธุรกิจเป้าหมาย ได้แก่ ที่ดิน สินทรัพย์ที่เกี่ยวข้องกับคลังน้ำมันและท่าเรือ สัญญาให้บริการ สิทธิ และใบอนุญาตต่าง ๆ มาไว้ในบริษัทใหม่ที่จัดตั้งขึ้น ซึ่งในขณะนั้นใช้ชื่อว่า บริษัท เอเชียลิงค์ เทอมินัล จำกัด (“ALT”)

สาระสำคัญของโครงสร้างนี้คือ ทำให้ ALT เป็นบริษัทใหม่ที่รับโอนเฉพาะสินทรัพย์ สัญญา สิทธิ และใบอนุญาตที่จำเป็นต่อการประกอบธุรกิจคลังน้ำมันและท่าเรือ โดยไม่มีภาระหรือความเสี่ยงอื่นแอบแฝงจากธุรกิจเดิมของผู้ขาย การอนุมัติของคณะกรรมการ BCPG จึงอยู่บนหลักการดังกล่าว

หลังจากนั้น ผู้ขายได้ดำเนินการจดทะเบียนจัดตั้ง ALT ตามเงื่อนไขที่ตกลงไว้ ก่อนจะมีการลงนามในสัญญาซื้อขาย อย่างไรก็ตาม การลงนามในสัญญาซื้อขายไม่ได้หมายความว่าธุรกรรมซื้อขายเสร็จสมบูรณ์ทันที แต่เป็นขั้นตอนปกติของการซื้อขายกิจการ ซึ่งในสัญญาจะกำหนดเงื่อนไขที่ผู้ขายต้องดำเนินการให้ครบถ้วนก่อน ผู้ซื้อจึงจะเข้าทำรายการจริง ชำระเงิน และรับโอนกรรมสิทธิ์อย่างสมบูรณ์

นับจากวันที่ลงนามในสัญญาซื้อขาย กระบวนการต่อมาใช้เวลาประมาณ 5 เดือน โดยเป็นช่วงที่ผู้ขายต้องดำเนินการโอนทรัพย์สิน สินทรัพย์ถาวร สัญญา สิทธิ และใบอนุญาตต่าง ๆ มายัง ALT ให้ครบถ้วน เมื่อมีการตรวจสอบแล้วว่าการโอนทั้งหมดเป็นไปตามเงื่อนไข BCPG จึงเข้าทำรายการซื้อขายจริงในวันที่ 31 พฤษภาคม โดยมีการชำระเงินตามที่ตกลงไว้ และนับจากวันดังกล่าว BCPG ได้เข้าเป็นผู้ถือหุ้น ALT ในสัดส่วน 100%

ลักษณะของธุรกรรมดังกล่าวคล้ายกับการซื้อกิจการขนาดใหญ่ทั่วไป ซึ่งมักมีช่วงเวลาระหว่างการประกาศเข้าซื้อหรือการลงนามในสัญญา กับวันที่ธุรกรรมเสร็จสมบูรณ์จริง ตัวอย่างเช่น การประกาศซื้อกิจการ Chevron Hong Kong เมื่อวันที่ 12 กุมภาพันธ์ ซึ่งยังต้องมีช่วงเปลี่ยนผ่าน หรือ Transition period ก่อนกำหนดทำรายการซื้อขายจริงในช่วงปลายเดือนมิถุนายนถึงต้นเดือนกรกฎาคม รวมถึงกรณีการซื้อกิจการ Esso Thailand ที่มีการประกาศช่วงต้นเดือนมกราคม ก่อนใช้เวลาประมาณ 5-6 เดือนในกระบวนการเปลี่ยนผ่านจนถึงวันที่มีการเปลี่ยนแปลงอำนาจควบคุม หรือ Change in Control

กล่าวอีกนัยหนึ่ง การประกาศซื้อหรือการลงนามในสัญญาซื้อขายยังไม่ใช่การซื้อจริงโดยสมบูรณ์ แต่เป็นการประกาศเจตนาที่จะเข้าซื้อ ภายใต้เงื่อนไขที่ต้องทำให้ครบถ้วนก่อน เมื่อทุกอย่างแล้วเสร็จ ผู้ซื้อจึงชำระเงินและรับโอนกิจการอย่างเป็นทางการ

นายชัยวัฒน์ยังตอบคำถามกรณีความสัมพันธ์กับบริษัทที่ปรึกษาทางการเงิน โดยยืนยันว่า แม้ตนเคยทำงานเป็นที่ปรึกษาให้บริษัททางการเงินมาก่อน แต่ตลอด 14 ปีที่ดำรงตำแหน่งในกลุ่มบางจาก บริษัทที่ตนเคยร่วมดำเนินงานไม่เคยเป็นคู่สัญญากับกลุ่มบางจากในธุรกรรมใดเลย ทั้งการทำ IPO หรือการควบรวมกิจการ จึงปฏิเสธข้อกล่าวหาเกี่ยวกับผลประโยชน์ทับซ้อนในธุรกรรมนี้

นายชัยวัฒน์กล่าวว่า บริษัททำทุกอย่างด้วยความตั้งใจให้องค์กรดีขึ้น และการที่บางจากเติบโตจนสามารถเข้าซื้อกิจการเอสโซ่ รวมถึงการซื้อกิจการเชฟรอนฮ่องกง ย่อมสะท้อนว่าการตัดสินใจต่าง ๆ มีที่มาที่ไปและมีเหตุผลรองรับ โดยฝ่ายบริหารย้ำว่าการเติบโตของกลุ่มบางจากในช่วง 12 ปีที่ผ่านมาเกิดขึ้นจากการศึกษาการลงทุนอย่างรอบด้านและการวางยุทธศาสตร์ธุรกิจระยะยาว

กลุ่มบริษัทบางจากยืนยันว่า การลงทุนของ BCPG ในโครงการคลังน้ำมันเพชรบุรีได้ดำเนินการตามขั้นตอนและหลักเกณฑ์ของบริษัทจดทะเบียนอย่างครบถ้วน โปร่งใส และผ่านการพิจารณาจากผู้มีอำนาจตามลำดับ โดยข้อสังเกตบางประเด็นในช่วงที่ผ่านมา ส่วนหนึ่งอาจเกิดจากข้อมูลที่ยังไม่ครบถ้วน และความไม่เข้าใจเกี่ยวกับโครงสร้างธุรกรรม การประเมินมูลค่า และหลักการทางบัญชีสำหรับธุรกรรมการซื้อกิจการ

บริษัทจึงพร้อมให้ความร่วมมือกับหน่วยงานที่เกี่ยวข้องภายใต้กระบวนการที่เหมาะสม เพื่อสร้างความเข้าใจที่ถูกต้องต่อสาธารณะ และยืนยันว่าการดำเนินธุรกิจของกลุ่มบางจากยึดหลักธรรมาภิบาล ความโปร่งใส และการกำกับดูแลกิจการที่ดีมาโดยตลอด