ตลาดอสังหาฯ ซบเซาหนัก คนไทยหวั่นรายได้ในอนาคต ส่วนบ้านแพงหมดแรงส่ง

ธุรกิจอสังหาริมทรัพย์โดยเฉพาะกลุ่มตลาดที่อยู่อาศัย ยังคงซบเซาอย่างเห็นได้ชัดในปี 2568 ดูได้ได้จากยอดโอนกรรมสิทธิ์ที่หดตัวหนักและต่อเนื่อง ซึ่งเป็นผลมาจากสภาพเศรษฐกิจไทยที่โตต่ำ หลายธุรกิจผลประกอบการไม่สู้ดี ลดขนาดองค์กร ลามสะเทือนถึงประชาชน รู้สึกไม่มั่นใจในอนาคตทางการเงินของตัวเอง หรือ ความสามารถในการซื้อลดลง การซื้อที่อยู่อาศัยในช่วงเวลานี้จึงเป็นภาระระยะยาวที่ทำให้คิดหนัก

ข่าวที่เกี่ยวข้อง

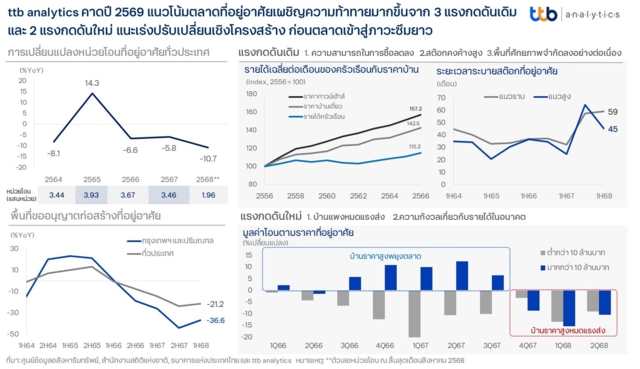

ข้อมูลจากศูนย์วิเคราะห์เศรษฐกิจ ttb analytics ประเมินว่า ตลาดที่อยู่อาศัยไทยปี 2568–2569 ยังมีแนวโน้มหดตัวต่อเนื่อง หลังจากชะลอลงมาแล้ว 12 ไตรมาสติดต่อกัน ตั้งแต่ปี 2566 แถมยังไม่มีสัญญาณการฟื้นตัวที่ชัดเจน

ตัวเลขหน่วยโอนกรรมสิทธิ์ครึ่งปีแรกของปี 2568 หดตัวถึง 10.8% และยังติดลบต่อเนื่องในเดือนสิงหาคมที่ 11.3% ทำให้มีแนวโน้มว่าทั้งปีจะหดตัวราว 11.8% ถือว่าเป็นช่วงเวลาที่ตลาดอสังหาฯไทยยืดเยื้อและอ่อนแรงที่สุดในรอบหลายปี

ที่สำคัญ ปี 2569 อาจเป็นปีที่หน่วยโอน “หลุดต่ำกว่า 3 แสนหน่วย” เป็นครั้งแรกในรอบทศวรรษ หากไม่มีแรงขับใหม่เข้ามาเสริม

3 แรงกดดัน : ซื้อไม่ไหว – สต็อกล้น – พื้นที่เต็ม

แม้เราได้เห็นภาครัฐจะพยายามออกมาตรการกระตุ้นธุรกิจอสังหาริมทรัพย์ เช่น ลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01% หรือผ่อนเกณฑ์ LTV ให้สามารถกู้ได้ถึง 100% ของมูลค่าบ้าน แต่ดูเหมือนผลลัพธ์ยังไม่มากนักเพราะตลาดที่อยู่อาศัยกำลังติดกับ 3 ปัญหาเดิมที่ฝังลึก ดังนี้

1. ความสามารถในการซื้อของประชาชนลดลง

ราคาบ้านเพิ่มขึ้นเร็วกว่า “รายได้คนไทย” อย่างมีนัยสำคัญ ข้อมูลจาก ttb analytics ชี้ว่า ตลอด 10 ปีที่ผ่านมา ราคาทาวน์เฮาส์ เพิ่มขึ้น 57% และบ้านเดี่ยว เพิ่มขึ้น 42% แต่รายได้เฉลี่ยของครัวเรือนกลับเพิ่มขึ้นเพียง 15% ขณะที่หนี้ครัวเรือนพุ่งแตะ 86.8% ต่อ GDP ทำให้คนส่วนใหญ่ไม่กล้าตัดสินใจซื้อบ้านใหม่

2. สต็อกคงค้างสูง ใช้เวลาเคลียร์เกือบ 5 ปี

ในครึ่งแรกปี 2568 อัตราดูดซับที่อยู่อาศัยแนวราบอยู่เพียง 10.1% และแนวสูง 13.2% หมายความว่าหากไม่มีดีมานด์เพิ่ม ต้องใช้เวลาระบายสต็อกถึง 59 เดือน หรือเกือบ 5 ปี (แนวราบ) และ 45 เดือน (แนวสูง)

ผลที่ตามมาคือ คือผู้ประกอบการต้องชะลอเปิดโครงการใหม่ ส่งผลให้พื้นที่ขออนุญาตก่อสร้างทั่วประเทศในครึ่งแรกของปี68 ลดลงเกือบ 33% ต่ำสุดในรอบ 15 ปีที่ 13.5 ล้านตารางเมตรซึ่งลดลงเกือบ 33% เมื่อเทียบกับครึ่งปีแรกของปี 2566

3. พื้นที่ศักยภาพจำกัดลง โดยเฉพาะในกรุงเทพฯ–ปริมณฑล

อีกข้อมูลที่น่าสนใจพบว่า กลุ่มวัยทำงานซึ่งเป็นกลุ่มกำลังซื้อหลักต้องการที่อยู่อาศัยในระยะการเดินทางไม่เกิน 1–1.30 ชั่วโมง ส่งผลให้พื้นที่ในเมืองอิ่มตัว ขณะที่ทำเลรอบนอกมีดีมานด์ต่ำ โดยครึ่งปีแรกของปี 2568 พื้นที่ขออนุญาตก่อสร้างหดตัวแรงถึง 36.6% สะท้อนถึงความอิ่มตัวของตลาดเมืองหลวงอย่างแท้จริง

จากข้อมูลดังกล่าวความน่าห่วงคือ สถานการณ์ตลาดที่อยู่อาศัยนี้ยังไม่มีสัญญาณที่จะฟื้นตัวแต่กลับมีความเสี่ยงจะแย่ลงด้วยซ้ำ หลายคนที่เคยได้ยินว่า กลุ่มคนกำลังซื้อสูง บ้านราคาแพงเกิน 10 ล้าน ยังพอประคองธุรกิจได้ แต่ในข้อมูลของ ttb analytics ชี้ชัดว่ากลุ่มกำลังซื้อระดับบนก็กำลังจะถูกกระทบเช่นกัน

2 แรงกดดันใหม่: “บ้านแพงหมดแรงส่ง” และ “คนไม่มั่นใจอนาคต”

ปี 2569 ttb analytics ชี้ว่า นอกจากแรงกดดันเดิมที่ยังคงอยู่ ตลาดยังต้องเผชิญ 2 แรงกดดันใหม่ ที่อาจทำให้ตลาดหดตัวต่อเนื่อง

1. บ้านแพงหมดแรงส่ง

กลุ่มบ้านราคาสูงกว่า 10 ล้านบาท ซึ่งเคยเป็น “ตัวพยุงตลาด” ในช่วงปี 2566–2567 กำลังหมดแรงเหตุผลคือคนที่มีรายได้มากพอซื้อบ้านระดับนี้มีน้อย — ผู้มีรายได้เกิน 2 ล้านบาทต่อปีมีเพียง 3% ของผู้ยื่นภาษีทั้งหมด และบัญชีสินเชื่อบ้านเกิน 10 ล้านบาทมีแค่ 2% ของระบบสินเชื่อทั้งหมด หรือ มีเพียง 2.4 หมื่นบัญชี

รวมถึงบ้านราคาแพงมักเป็นทรัพย์สินที่ผู้ซื้อคนหนึ่งๆ มักมีการซื้อขายเพียงครั้งเดียว ส่งผลให้เมื่อเกิดการซื้อขายแล้วกำลังซื้อนั้นจะไม่ถูกนับเป็นกลุ่มอุปสงค์อีก หรือกล่าวคือกลุ่มตลาดบ้านแพงมีจำนวนน้อยและตลาดอิ่มตัวเร็วกว่ากลุ่ม Segment อื่นโดยเปรียบเทียบ สะท้อนผ่านมูลค่าโอนของบ้านหรูเริ่มหดตัวต่อเนื่อง 3 ไตรมาสติดต่อกัน โดยในไตรมาส 2 ปี 2568 ลดลงถึง 10.4% ตลาดบ้านหรูจึงเริ่มเข้าสู่ภาวะอิ่มตัวเร็วกว่าที่คาด

2. คนไทยกังวลต่อ “รายได้ในอนาคต”

การซื้อบ้านคือภาระทางการเงินระยะยาว แต่เมื่อเศรษฐกิจโตช้าและภาคธุรกิจเริ่มลดขนาดองค์กรเพื่อลดต้นทุน โดยเฉพาะจากการใช้เทคโนโลยี AI แทนแรงงาน ทำให้คนจำนวนมาก “ไม่มั่นใจรายได้ในอนาคต”ความไม่แน่นอนนี้กลายเป็นตัวแปรสำคัญที่ทำให้คนชะลอการซื้อที่อยู่อาศัย แม้ดอกเบี้ยจะลดลงหรือมีโปรโมชั่นจูงใจจากผู้ประกอบการ

ทางรอดต้องเปลี่ยนเชิงโครงสร้าง ก่อนตลาดเข้าสู่ภาวะ “ซึมยาว”

เมื่อแรงกดดันทั้งเก่าและใหม่ถาโถมพร้อมกัน ตลาดอสังหาฯไทยจึงมีแนวโน้ม “หดตัวต่อเนื่อง” โดยยังไม่เห็นสัญญาณจุดต่ำสุดที่ชัดเจน

ttb analytics เตือนว่า หากไม่เร่งปรับโครงสร้างเศรษฐกิจให้คนไทย “มีรายได้เพิ่มอย่างยั่งยืน” ตลาดจะเข้าสู่ภาวะซึมยาวแบบไม่มีกำหนด

แนวทางสำคัญที่ควรเกิดขึ้นพร้อมกันคือ

- การแก้ปัญหาหนี้ครัวเรือนให้ประชาชนมีสภาพคล่องกลับมา

- การกระตุ้นเศรษฐกิจฐานราก เพื่อฟื้นกำลังซื้อ

- การเพิ่มแรงจูงใจทางภาษีสำหรับผู้ซื้อบ้าน

- การปรับโครงสร้างเศรษฐกิจเพื่อหนุนให้คนไทยมีรายได้เพิ่มขึ้นในระยะยาว

เพราะท้ายที่สุด “ตลาดที่อยู่อาศัย ” คือกระจกสะท้อนความเชื่อมั่นในอนาคตของคนทั้งประเทศ หากคนไทยไม่มั่นใจว่าจะมีรายได้พอในวันข้างหน้า ก็ย่อมไม่มีใครกล้าเริ่มต้นชีวิตใหม่ด้วย “การซื้อบ้าน”