เราเรียนรู้อะไรจากค่าธรรมเนียม 5 บาทของ SCB?

กรณีศึกษาทางการตลาดเกิดขึ้นอยู่ตลอดเวลาในโลกธุรกิจที่หมุนไปข้างหน้าอย่างรวดเร็ว ไม่ว่าจะเกิดสงคราม เกิดวิกฤติ หรือช่วงทำมาค้าขึ้น แบรนด์ต่างๆก็ยังพูดคุยกับลูกค้าและกลุ่มเป้าหมายของตัวเองอยู่เสมอ ตัวอย่างแสนคลาสสิคคือโฆษณาของโคคาโคล่าในช่วงสงครามโลกครั้งที่สองที่ขายความสดชื่นด้วยภาพขวดเครื่องดื่มกับทหารอเมริกันที่ไปออกรบพร้อมคำบรรยายที่ดูเป็นกันเองนั่นไง

ข่าวที่เกี่ยวข้อง

AWC ดึงทุนหมื่นล้านบาท เนรมิต "เวิ้งนครเกษม" โฉมใหม่ ดันเป็นแลนด์มาร์ก

ไทยพาณิชย์ตอกย้ำบทบาท Financial Literacy รับมือภัยไซเบอร์ยุค AI เปิดตัวซีรีส์ “ป้าเก๋าเล่ากลโกง” เสริมภูมิคุ้มกันการเงิน พลิกผู้สูงวัยสู่ด่านหน้ารู้ทันมิจฉาชีพ ปกป้องเงินออมทั้งชีวิต

เปิดผลงาน11แบงก์ ปี 68 ‘กสิกร-กรุงไทย’ นำ กำไรรวม 2.65 แสนล้าน +3.6%

แต่บทความนี้ไม่ได้เขียนเกี่ยวกับโคคาโคล่าแต่อย่างใด

ช่วงบ่ายของวันเสาร์ที่ 10 พ.ค. 2568 เริ่มมีเพจของสำนักข่าวนำเสนอข้อมูล จับใจความได้ว่าธนาคารไทยพาณิชย์ (SCB) จะคิดค่าธรรมเนียมการโอนเงินไปบัญชีผู้อื่นรายการละ 5 บาท แน่นอนว่าการนำเสนอข่าวออนไลน์ตอนนี้จะเน้น ‘เร็ว’ ไว้ก่อน ถ้าผิดค่อยไปแก้ทีหลัง (ซึ่งเรื่องนี้ไม่ควรเป็น New Normal ของวิชาชีพสื่อสารมวลชนในยุคดิจิทัลเลย) เกิดการพูดกันต่อเนื่องของผู้บริโภคว่า “โอนฟรีไม่มีแล้ว” หรือ “โอนฟรีไม่มีอีกต่อไป” ซึ่งเป็นคำที่สื่อหลายหัวใช้เรียกความสนใจ แต่ในบริบทนั้นมีแบรนด์ SCB พ่วงเข้าไปด้วยเต็มๆ และถูกแชร์ออกไปอย่างรวดเร็ว

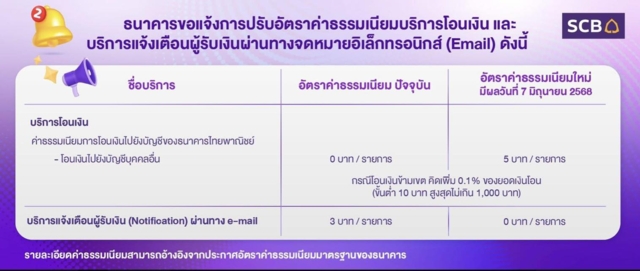

เมื่อลองดูไฟล์ภาพที่ทางธนาคารใช้สื่อสารกับลูกค้าของตนเอง ก็พบข้อความว่า “ธนาคารขอแจ้งการปรับอัตราค่าธรรมเนียมบริการโอนเงินและบริการแจ้งเตือนผู้รับเงินผ่านจดหมายอิเล็กทรอนิกส์ (Email) ดังนี้” ในรายละเอียดก็บอกเพียงว่าค่าธรรมเนียมการ ‘โอนเงินไปยังบุคคลอื่น’ จะถูกปรับเป็น 5 บาทต่อรายการ (กรณีโอนข้ามเขต คิดเพิ่ม 0.1% ของยอดเงินโอนอีกต่างหาก)

แม้ภาพดังกล่าวอาจจะปรากฏเฉพาะผู้ที่ล็อกอินใช้บริการสำหรับลูกค้านิติบุคคลเท่านั้น แม้ว่าประกาศอันนี้อาจจะโพสต์หรือแจ้งลูกค้าล่วงหน้าเป็นเดือนแล้วก็ตามที สิ่งที่น่าคิดคือ ไฟล์ภาพนี้สามารถถูกบันทึกและส่งต่อไปยังช่องทางต่างๆได้ ใช่หรือไม่ ? และเมื่อเกิดการส่งข้อความต่อๆกันในวงกว้างก็อาจเกิดความเข้าใจที่คลาดเคลื่อนได้ใช่หรือไม่? สุดท้ายไฟล์ภาพนี้ก็คือหลักฐานเชิงประจักษ์ที่คาตาผู้บริโภคอยู่เพียงสิ่งเดียว ใช่หรือไม่?

ถ้าเป็นใครก็ไม่รู้ มาดูเฉพาะประกาศอันนี้ ก็จะไม่รู้จริงๆว่าเป็นบริการของแพลตฟอร์มไหน เฉพาะลูกค้ากลุ่มใด เกี่ยวข้องกับตนหรือเปล่า จับใจความได้แต่ว่า SCB จะเก็บค่าธรรมเนียมการโอนเงินไปบัญชีบุคคลอื่น 5 บาทต่อรายการ

ทีนี้ก็เลยเป็นเรื่องละเอียดอ่อนและทำให้ลูกค้ารายย่อยตื่นตระหนกเรื่องนี้เพราะ ‘เข้าใจผิด’ ว่าจากนี้การโอนเงินของตนเองบนโครงสร้างพื้นฐานของ SCB จะถูกเก็บเงิน 5 บาทต่อรายการ ซึ่งขัดแย้งกับภาพความสำเร็จที่ธนาคารแห่งประเทศไทยนำเสนอต่อเวทีโลกมาโดยตลอดเรื่องระบบการชำระเงินของประเทศและการพลิกระบบเศรษฐกิจการเงินไทยด้วย ‘พร้อมเพย์’ ที่ทำให้การโอนเงินและทำธุรกรรมต่างๆง่ายแสนง่าย ไม่มีค่าธรรมเนียม

จ่ายเงิน 2 ครั้งถูกเก็บ 10 บาท จ่ายเงิน 20 ครั้ง ก็ถูกเก็บ 100 บาท ซึ่งไม่ตรงกับความเป็นจริงเลย

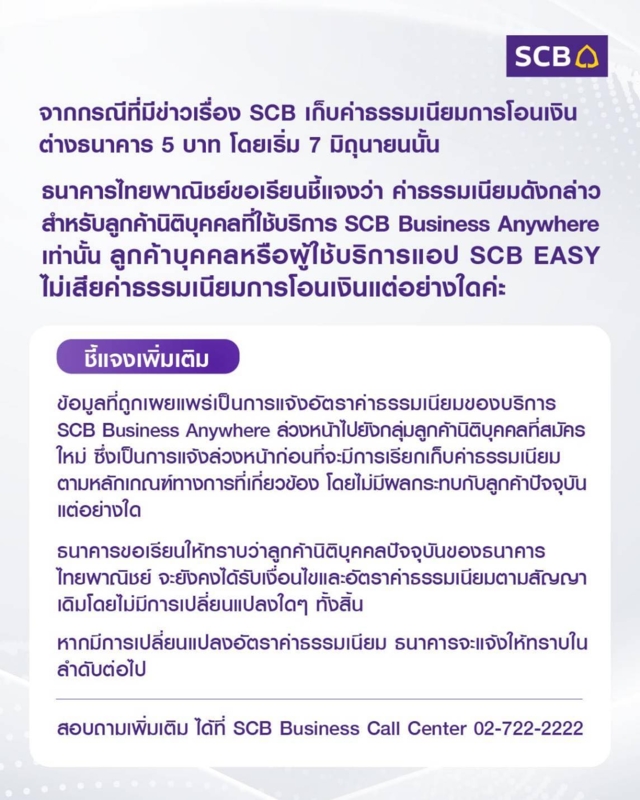

ผู้เขียนจึงได้สอบถามกับทางธนาคารไทยพาณิชย์หลังจากที่เห็นข่าวและได้รับคำตอบยืนยันว่าเป็นการเก็บค่าธรรมเนียมสำหรับลูกค้านิติบุคคลที่ใช้บริการ SCB Business Anywhere เท่านั้น ลูกค้ารายย่อย(บุคคล) ที่ใช้บริการ SCB EASY จะไม่ถูกเรียกเก็บแต่อย่างใด และอีกประมาณ 1 ชั่วโมงหลังจากที่วางสายไป เพจของ SCB Thailand ก็โพสต์ข้อความชี้แจง ซึ่งระหว่างนั้นเริ่มเห็นผู้บริหารของธนาคารไทยพาณิชย์ช่วยโพสต์ชี้แจงเพื่อสร้างความเข้าใจและเพจของสำนักข่าวต่างๆ ลงข่าวแก้ไขให้สอดคล้องกับคำชี้แจงของ SCB

ตลอดช่วงค่ำ เกิดกระแสวิจารณ์ไปที่ธนาคารที่ไม่ระบุข้อความให้ชัดเจนรวมทั้งสื่อมวลชนที่ไม่ตรวจสอบข้อมูลให้ถูกต้องก่อนโพสต์ข้อความ ทำให้ประชาชนตื่นตระหนก เนื่องจากภาวะเศรษฐกิจที่เปราะบางแบบนี้ ถ้าต้นทุนการทำธุรกรรมทางการเงินต้องสูงขึ้นเป็นรายการละ 5 บาท(อย่างที่เข้าใจผิด)จริงๆ อาจส่งผลให้เปลี่ยนไปใช้บริการของสถาบันการเงินอื่นแทนได้

บางส่วนตั้งข้อสังเกตว่าเพราะเรื่องเกิดขึ้นช่วงวันหยุด ไม่มีใครทำงาน การตัดสินใจจัดการสถานการณ์ในภาวะวิกฤติ (Crisis Management) จึงช้ากว่าที่ควรจะเป็นหรือไม่? ทั้งที่ตามตำราแล้ว เมื่อเกิดการสื่อสารที่ผิดพลาด แบรนด์เองต้องรีบจัดการอย่างรวดเร็ว พูดให้ชัดเจน และบอกด้วยว่าจะป้องกันไม่ให้เรื่องนี้เกิดอีกอย่างไร

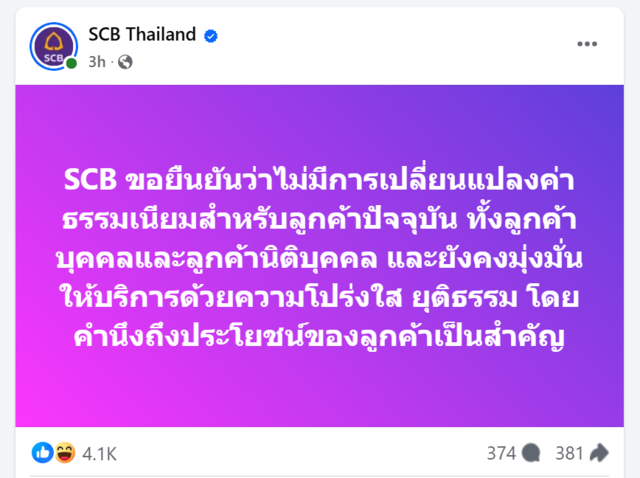

สิ่งที่ผู้เขียนแปลกใจคือ วันต่อมา 11 พ.ค. 2568 เมื่อช่วงก่อนเที่ยงวัน เพจของ SCB Thailand โพสต์ข้อความบนพื้นหลังสีม่วงว่า “SCB ขอยืนยันว่าไม่มีการเปลี่ยนแปลงค่าธรรมเนียมสำหรับลูกค้าปัจจุบัน ทั้งลูกค้าบุคคลและลูกค้านิติบุคคล และยังคงมุ่งมั่นให้บริการด้วยความโปร่งใส ยุติธรรม โดยคำนึงถึงประโยชน์ของลูกค้าเป็นสำคัญ”

ทำให้เกิดข้อสงสัยว่า “ไม่มีการเปลี่ยนแปลงค่าธรรมเนียมสำหรับลูกค้าปัจจุบัน” หมายถึงอะไร หมายถึงค่าธรรมเนียมใหม่ที่จะเก็บ 5 บาทต่อรายการ สำหรับ SCB Business Anywhere จะยังมีอยู่หรือไม่? และเมื่อดูจากคอมเมนต์ของผู้ใช้บริการที่เข้ามาสอบถาม ก็ยังไม่ได้รับคำตอบที่ชัดเจนนัก

ระหว่างที่ผู้เขียนเขียนบทความนี้ (ช่วงบ่ายของวันที่ 11 พ.ค.) อาจจะมีการเปลี่ยนแปลงหรือว่าพัฒนาการของประเด็นนี้เพิ่มเติมมากขึ้นไปอีก เชื่อว่าทางทีมสื่อสารองค์กรของ SCB กำลังทำงานอย่างหนักเพื่อทำความเข้าใจลูกค้าให้ชัดเจนมากขึ้นเป็นแน่

สิ่งที่น่าชื่นชมคือเจ้าหน้าที่ของธนาคารโทรติดต่อโดยตรงไปที่นักข่าว สำนักข่าวอย่างรวดเร็วเพื่อให้ข้อมูลที่ถูกต้องและเห็นการแก้ไขข่าวตามกันมาหลังจากนั้น เป็นตัวอย่างของแบรนด์ที่มีการบริหารความสัมพันธ์กับสื่อ (Media Relationship) ที่ดี

และที่ต้องชื่นชมอีกเรื่องคือ มารยาททางธุรกิจของธนาคารพาณิชย์อื่นๆ ที่ไม่รีบออกมาสำทับคู่แข่ง ด้วยการสื่อสารว่าแบงก์นั้นแบงก์นี้ยังฟรีเหมือนเดิม หรือ มาใช้บริการที่แบงก์เราดีกว่า เพื่อฉวยโอกาสตีกินในจังหวะที่ผู้บริโภคหวั่นไหว

ส่วนทางธนาคารแห่งประเทศไทยนั้น เมื่อผู้เขียนสอบถามเรื่องความกังวลของประชาชนที่มีต่อการปรับขึ้นค่าธรรมเนียมการทำธุรกรรมของรายย่อยว่าเรื่องนี้สำคัญหรือไม่และมีประเด็นอะไรสำหรับผู้บริโภคหรือไม่? แบงก์ชาติไม่ได้ให้ความเห็นแต่อย่างใด

ไม่ง่ายเลยกับการถอดรหัสบทเรียนในเรื่องนี้ ทั้งเรื่องการบริหารจัดการวิกฤตการณ์ เรื่องวันหยุดที่อาจส่งผลต่อการทำงานขององค์กร เรื่องความชัดเจนในการสื่อสารในทุกๆจุดของคอนเทนต์ เรื่องการกลั่นกรองข้อมูลหรือสืบเสาะหาความจริงของผู้นำเสนอข้อมูลข่าวสาร หรือบางคนก็อาจมองว่าเรื่องนี้ไม่ใช่สาระสำคัญด้วยซ้ำ จะเขียนถึงไปทำไม

สุดท้ายก็นึกถึงท่อนฮุคของซิงเกิ้ลแรกจากอัลบั้มแรกของนัท มีเรียที่บอกว่า “มา มาเข้ามามาบอกกับฉันตรงๆ มัวทำให้งงกันอยู่อย่างนี้ อย่าทำ อย่าทำ” เดี๋ยวนี้ลูกค้าเขาเปลี่ยนแบรนด์(Switching Point) กันไวเสียด้วย

มนต์ชัย วงษ์กิตติไกรวัล

นักข่าวเศรษฐกิจและผู้ก่อตั้งเพจ BizKlass