กลยุทธ์ลงทุนครึ่งปีหลัง ภายใต้ “เศรษฐกิจ K-shape ที่กว้างขึ้น”

เศรษฐกิจไทยกำลังเข้าสู่ภาวะ K-shape ที่ชัดเจนขึ้น แต่ตลาดหุ้นอาจยังแข็งแกร่งกว่าภาพเศรษฐกิจโดยรวม แรงหนุนจากวัฏจักรการลงทุนรอบใหม่-อิเล็กทรอนิกส์โลกขาขึ้น:

ข่าวที่เกี่ยวข้อง

ในช่วงครึ่งหลังของปี 2026 กลุ่มการลงทุนและการส่งออก (K ขาบน) ยังคงได้รับแรงหนุนจากวัฏจักรการลงทุนรอบใหม่ของไทย การเร่งตัวของเม็ดเงินลงทุนโดยตรงจากต่างประเทศ (FDI) และกระแสการลงทุนด้าน AI และ Data Center ของโลก ขณะที่การบริโภคภายในประเทศ (K ขาล่าง) เริ่มเผชิญแรงกดดันจากค่าครองชีพและเงินเฟ้อที่สูงขึ้น สะท้อนภาพการฟื้นตัวของเศรษฐกิจที่แตกต่างกันมากขึ้นระหว่างแต่ละภาคส่วน เศรษฐกิจไทยมีแนวโน้มผ่านจุดต่ำสุดในไตรมาส 3 ปี 2026 ก่อนทยอยฟื้นตัวในไตรมาส 4 ปี 2026 และต่อเนื่องสู่ปี 2027 แรงหนุนจากการฟื้นตัวของภาคการท่องเที่ยวช่วง High Season และการเร่งลงทุนของภาคเอกชน ตลาดหุ้นไทยคาดทยอยขยับเข้าใกล้ SET Target (Bull Case) ที่ 1,620 จุด

AI-driven Exports และ FDI-led Investment ยังเป็นแรงขับเคลื่อนสำคัญของตลาดหุ้นไทย:

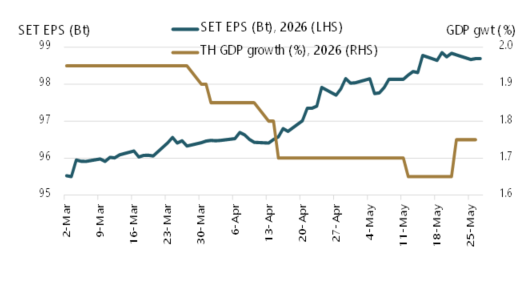

แม้เศรษฐกิจจะมีลักษณะ K-shape มากขึ้นและเผชิญแรงกดดันจากเงินเฟ้อในช่วงครึ่งหลังของปี 2026 แต่เรามองว่ากำไรตลาดหุ้นไทยยังมีแนวโน้มแข็งแกร่งกว่าภาพเศรษฐกิจ โดยประมาณการ GDP ปี 2026 ถูกปรับลดลงจาก 2.0% เหลือ 1.7% ขณะที่ประมาณการกำไรต่อหุ้น (SET EPS) ปรับเพิ่มขึ้นแล้ว 1.7% ตั้งแต่ต้นปี

โครงสร้างเศรษฐกิจไทยและตลาดหุ้นไทยมีความแตกต่างกันอย่างมีนัยสำคัญ:

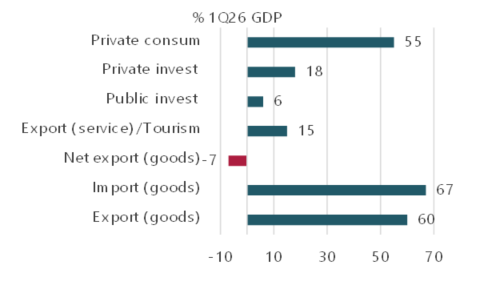

แม้การส่งออกคิดเป็น 60% ของ GDP ในไตรมาส 1 ปี 2026 แต่ถูกหักล้างด้วยการนำเข้าที่สูงถึง 67% ของ GDP ขณะที่การท่องเที่ยวและการบริโภคภายในประเทศ ซึ่งคิดเป็น 15% และ 55% ของ GDP ตามลำดับ มีแนวโน้มเผชิญแรงกดดันจากค่าครองชีพที่สูงขึ้น โดยเฉพาะในช่วงไตรมาส 3 ปี 2026

SET มีโครงสร้างที่พึ่งพาภาคการลงทุนและการส่งออกมากกว่าภาพเศรษฐกิจโดยรวม:

กลุ่มพลังงานและสาธารณูปโภค (18%) อิเล็กทรอนิกส์ (24%) สื่อสาร (9%) ปิโตรเคมี (2%) และบรรจุภัณฑ์ (1%) รวมกันคิดเป็น 54% ของมูลค่าตลาดทั้งหมด ซึ่งเป็นกลุ่มที่ได้รับประโยชน์โดยตรงจากวัฏจักรอิเล็กทรอนิกส์โลก การลงทุนด้าน AI และ Data Center รวมถึงการเร่งตัวของเม็ดเงิน FDI ทำให้กำไรตลาดหุ้นยังมีแนวโน้มเติบโตได้ แม้เศรษฐกิจภายในประเทศจะชะลอตัวลง

กลยุทธ์การลงทุนในช่วงครึ่งหลังของปี 2026: ท่ามกลางภาวะเศรษฐกิจแบบ K-shape เน้นบริษัทที่มีคุณภาพสูงที่มีแนวโน้มกำไรเติบโตชัดเจนในราคาที่เหมาะสม-หุ้นปันผลสูง กระแสเงินสดแข็งแกร่ง และมีปัจจัยหนุนชัดเจนในครึ่งปีหลัง

เจาะ 5 โอกาสการลงทุน

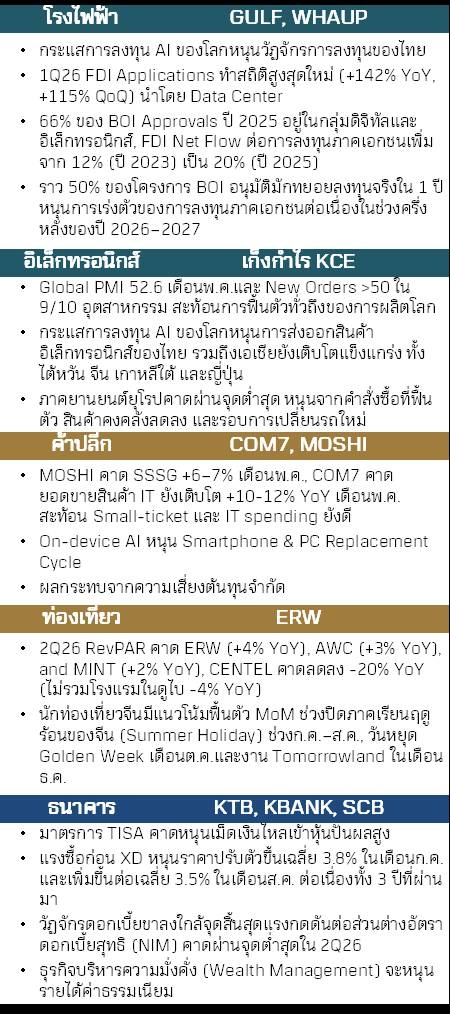

โอกาสที่ 1: วัฏจักรการลงทุนรอบใหม่ของไทยยังคงเป็นธีมการเติบโตสำคัญในช่วงปี 2026-2027:

กระแสการลงทุนโครงสร้างพื้นฐานด้าน AI ของโลกหนุนให้ตัวเลขการอนุมัติส่งเสริมการลงทุน BOI ในปี 2025 กว่า 66% มาจากอุตสาหกรรมอนาคต ทั้งดิจิทัลและอิเล็กทรอนิกส์ ขณะที่สัดส่วนเงินลงทุนจากต่างประเทศ (FDI net flow) ต่อการลงทุนภาคเอกชนเพิ่มจาก 12% ในปี 2023 เป็น 20% ในปี 2025 มองไปข้างหน้านอกจาก AI Capex Cycle จะยังหนุนการลงทุนต่อเนื่อง คาดราว 50% ของโครงการที่ได้รับอนุมัติไปแล้วจะทยอยลงทุนจริงใน 1 ปี ซึ่งจะสนับสนุนการเร่งตัวของการลงทุนภาคเอกชนในช่วงครึ่งหลังของปี 2026 ต่อเนื่องถึงปี 2027 [GULF, WHAUP]

โอกาสที่ 2: อิเล็กทรอนิกส์โลกขาขึ้นได้แรงหนุนจากการฟื้นตัวของภาคการผลิตโลก และกระแสการลงทุน AI ของโลก:

Global Manufacturing PMI ปรับขึ้นสู่ระดับ 52.6 ในเดือนพฤษภาคม 2026 และดัชนีคำสั่งซื้อใหม่โลก New Orders อยู่เหนือระดับ 50 ใน 9 จาก 10 อุตสาหกรรม สะท้อนการฟื้นตัวเป็นวงกว้างของภาคการผลิตโลก ทั้งใน 1) ฝั่งอิเล็กทรอนิกส์ หลังการส่งออกสินค้าอิเล็กทรอนิกส์ของไทย รวมถึงเอเชียยังเติบโตแข็งแกร่ง ทั้งไต้หวัน จีน เกาหลีใต้ และญี่ปุ่น และใน 2) ฝั่งภาคยานยนต์ยุโรปเริ่มเห็นสัญญาณผ่านจุดต่ำสุดจากคำสั่งซื้อที่ฟื้นตัว สินค้าคงคลังลดลง และรอบการเปลี่ยนรถใหม่ ซึ่งจะเป็นปัจจัยบวกต่อห่วงโซ่อุปทานอิเล็กทรอนิกส์ยานยนต์ของไทย [KCE]

โอกาสที่ 3: การบริโภคอาจชะลอ แต่ยังมีผู้ชนะที่สามารถรักษาการเติบโตและอัตรากำไรได้ดี:

แม้การบริโภคในประเทศเผชิญแรงกดดันจากค่าครองชีพที่สูงขึ้น แต่ยังมีบางกลุ่มที่สามารถเติบโตได้-มีความสามารถในการบริหารต้นทุน โดยยอดขายสาขาเดิม (SSS) ของกลุ่มค้าปลีกทรงตัวในเดือนพฤษภาคม หลังเติบโต 1% ในเดือนเมษายน กลุ่มที่ยอดขายยังเติบโต ได้แก่ Lifestyle Retail ในกลุ่มสินค้าราคาไม่สูง (Small Ticket) และสินค้า IT นอกจากนี้ การมาของ On-device AI มีแนวโน้มเป็นแรงหนุนรอบใหม่ของการเปลี่ยนสมาร์ทโฟนและคอมพิวเตอร์ในช่วงปี 2026-2027 [COM7, MOSHI]

โอกาสที่ 4: การฟื้นตัวของกลุ่มท่องเที่ยวหลังกำไรคาดใกล้ผ่านจุดต่ำสุด-เข้าสู่รอบฟื้นตัวในครึ่งหลัง:

รายได้ต่อห้องพัก RevPAR คาดกลับมาเติบโตเป็นบวก YoY ในไตรมาส 2 ขณะที่ในครึ่งหลังจำนวนนักท่องเที่ยวจีนคาดฟื้นตัวจากช่วงปิดภาคเรียนฤดูร้อนของจีน วันหยุด Golden Week การจัดประชุม IMF และงาน Tomorrowland ในช่วงปลายปี ทั้งนี้ จำนวนนักท่องเที่ยวคาดทยอยกลับเข้าสู่ระดับก่อนสงครามในปี 2027 [ERW]

โอกาสที่ 5: วัฏจักรดอกเบี้ยขาลงใกล้จุดสิ้นสุด/ธุรกิจบริหารความมั่งคั่ง (Wealth Management)-ปันผลสูงหนุนกลุ่มธนาคาร:

แรงซื้อก่อน XD หนุนราคาปรับตัวขึ้นในเดือนกรกฎาคม-สิงหาคมต่อเนื่องทั้ง 3 ปีที่ผ่านมา วัฏจักรดอกเบี้ยขาลงใกล้จุดสิ้นสุดช่วยลดแรงกดดันต่อส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) และคาดผ่านจุดต่ำสุดใน 2Q26 ธุรกิจบริหารความมั่งคั่งจะหนุนรายได้ค่าธรรมเนียม [KTB, KBANK, SCB]

ประมาณการณ์เศรษฐกิจถูกปรับลง แต่ประมาณการณ์กำไรตลาดหุ้นไทยถูกปรับขึ้น

สัดส่วน GDP ไทย

สัดส่วนมูลค่าตลาดหุ้นไทยตามกลุ่มอุตสาหกรรม

คอนเทนต์แนะนำ

พิริยพล คงวาณิช

นักกลยุทธ์ปัจจัยพื้นฐาน ฝ่าย Wealth Research บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)