2026 กับ 3 เรื่องมุมมองของการลงทุนที่ต้องจับตา

อีกไม่กี่วันก็จะถึงช่วงเวลาที่ทุกคนจะฉลองปีใหม่แล้ว ขออนุญาตส่งความสุขและความปรารถนาดีให้กับทุกท่าน ขอให้มีความสุขและคิดสิ่งใดขอให้สมหวัง มีสุขภาพที่แข็งแรงเสมอครับ

ข่าวที่เกี่ยวข้อง

สำหรับในปี 2026 เอ็กซ์สปริงประเมินว่า เศรษฐกิจโลกจะขยายตัวอย่างต่อเนื่อง ท่ามกลางความเสี่ยงภูมิรัฐศาสตร์ที่ยังสูงอยู่ ส่วนอัตราดอกเบี้ยจะแบ่งออกเป็นสองส่วน ส่วนแรกคือประเทศพัฒนาแล้วที่จะปรับตัวลงช้าตามเงินเฟ้อที่ยังหนืดในครึ่งปีแรก และลดลงเร็วในครึ่งปีหลัง ส่วนประเทศอื่นๆ อัตราดอกเบี้ยจะปรับตัวลงต่อเนื่อง จนถึงช่วงไตรมาส 2 ที่จะเริ่มปรับตัวลงช้าตามเงินเฟ้อที่เริ่มนิ่งขึ้น

ด้านมุมมองของการลงทุนปีหน้าอาจไม่ได้เปลี่ยนแปลงมากมายนัก อย่างไรก็ตาม มี 3 เรื่องที่ในมุมมองของเอ็กซ์สปริงเป็นประเด็นที่ต้องจับตาสำหรับปีหน้า ที่อาจเป็นโอกาสในการลงทุนที่สำคัญครับ

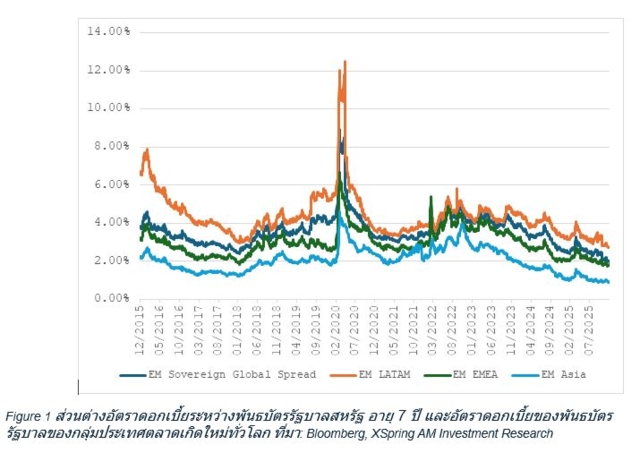

1.ดอกเบี้ยตลาดพัฒนาแล้วลงช้า ดอกเบี้ยตลาดเกิดใหม่ลงไว

จากคาดการณ์ของ Bloomberg พบว่าธนาคารกลางของประเทศพัฒนาแล้ว เช่น สหรัฐอเมริกา แคนาดา ออสเตรเลีย จะลดดอกเบี้ยลงได้ช้าแม้จะเหลือพื้นที่ให้ลงดอกเบี้ยอยู่บ้างก็ตาม ขณะที่ประเทศกำลังพัฒนาในกลุ่มตลาดเกิดใหม่ เช่น อินเดีย บราซิล เม็กซิโก ยังมีช่องทางให้ลดดอกเบี้ยได้ต่อเนื่องจากปีนี้ที่ลงไปแล้วระดับหนึ่ง

เราจึงมองว่า ในปีหน้า ตราสารหนี้ตลาดเกิดใหม่ ที่ประเทศซึ่งสามารถลดดอกเบี้ยได้ยังอยู่ในกลุ่มเหล่านี้ และมีโอกาสที่จะปรับตัวเพิ่มขึ้นตามดอกเบี้ยที่ลดลง โดยให้ภูมิภาคละตินอเมริกาขึ้นมาโดดเด่นมากที่สุด ตามมาด้วยภูมิภาคยุโรป ตะวันออกกลาง และเอเชีย ซึ่งเอเชียจะได้ประโยชน์น้อยที่สุด จากอัตราดอกเบี้ยที่อยู่ในระดับต่ำอยู่แล้ว และส่วนต่างดอกเบี้ยยังไม่มากพอเมื่อเทียบกับภูมิภาคอื่น

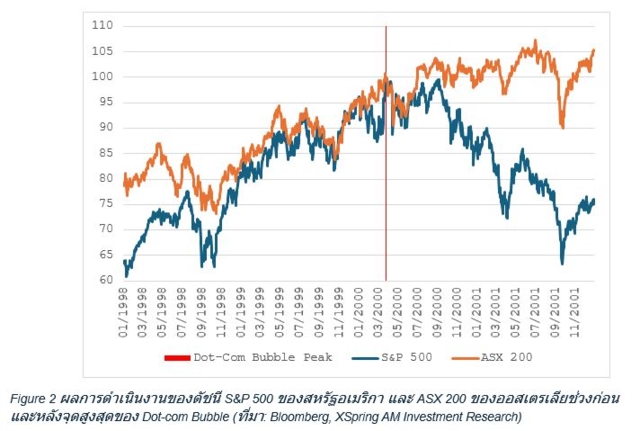

2. ตลาดหุ้นสหรัฐฯ น่าจะยังไปต่อจากกระแส AI แต่อาจผันผวนได้

ตัวเลขคาดการณ์การเติบโตของกำไรสำหรับดัชนี S&P 500 โดย Bloomberg ในปีหน้า (2026) อยู่ที่ 310.30 และปี 2027 ที่ 352.47 จุด เท่ากับคิดเป็นการเติบโตที่ 13.67% และ 13.59% ตามลำดับ ซึ่งการเติบโตส่วนใหญ่ยังคงผลักดันมาจากกลุ่มเทคโนโลยี ทำให้เรายังคงมองบวกกับตลาดสหรัฐฯ อยู่เช่นเดิม อย่างไรก็ตาม จากความผันผวนในช่วงปลายปี ที่ทำให้ดัชนีมีจังหวะลงในช่วงปลายปี ทำให้เรามองว่ายังมีความผันผวนระหว่างทางที่อาจไม่ได้ไปอย่างราบรื่น คำแนะนำของเราจึงมองว่า ควรตอบรับความผันผวนลักษณะนี้ด้วยการลงทุนในตลาดที่มีคุณสมบัติป้องกันความเสี่ยงและความผันผวนได้ดี (Defensive) เป็นการป้องกันความเสี่ยงลักษณะนี้ ตัวอย่างเช่น ลงทุนในภูมิภาคออสเตรเลียที่มีประวัติทนทานกับความผันผวน โดยเฉพาะอย่างยิ่งในช่วงวิกฤติ Dot-com ในปี 2000

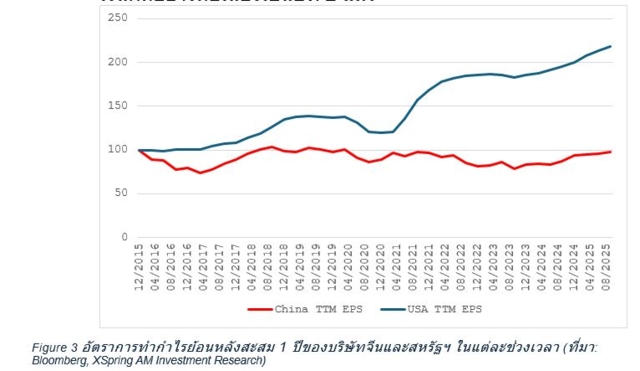

3. จีนเจอปัญหาเศรษฐกิจต่อเนื่อง หลังปัญหาหนี้สินผิดนัดชำระปลายปีกลับมาเป็นประเด็น

การที่เศรษฐกิจจีนไม่เกิดปัญหาใหญ่ตลอด 2025 จนกระทั่งเข้าช่วงปลายปี โดยเฉพาะอย่างยิ่งในกรณีของ China Vanke บริษัทอสังหาริมทรัพย์รายใหญ่ที่สุดของจีนที่มีผู้ถือหุ้นใหญ่เป็นบริษัทขนส่งทางรางของรัฐบาลท้องถิ่นเสิ่นเจิ้น ทำให้สัญญาณของการผิดนัดชำระหนี้กลับมาเพิ่มสูงขึ้น และเพิ่มความไม่แน่นอนของเศรษฐกิจเพิ่มเติม ประกอบกับตัวเลขเศรษฐกิจที่ออกมาชะลอตัวอย่างมาก ตัวเลขค้าปลีกของจีนออกมาที่ 1.3% YoY ด้านการผลิตของภาคอุตสาหกรรมอยู่ที่ 4.8% YoY และการลงทุนในสินทรัพย์คงรูป (Fixed-Asset Investment) อยู่ที่ -2.6% YoY ต่ำกว่าคาดของตลาดทั้งหมดสำหรับเดือนพฤศจิกายนที่เพิ่งออกมา บ่งชี้ว่าเศรษฐกิจของจีนอยู่ในสถานการณ์ไม่ดีและย่ำแย่ และโดยเฉพาะตัวเลขค้าปลีกแย่ที่สุดนับตั้งแต่หลังช่วงการแพร่ระบาดของ COVID-19 บ่งชี้ถึงเศรษฐกิจที่อ่อนแอต่อเนื่อง

เราประเมินว่าในปีหน้า เศรษฐกิจจีนจะยังมีแรงกดดันเศรษฐกิจโลกในทางลบอย่างต่อเนื่อง และความสามารถในการทำกำไรของบริษัทจีนยังคงอยู่ในระดับต่ำต่อไปเรื่อยๆ ตราบใดที่ไม่สามารถแก้ไขปัญหาเรื่องเงินฝืดได้ ซึ่งปัจจุบันจีนเข้าสู่สภาวะเงินฝืดอย่างต่อเนื่องเป็นปีที่ 2 แล้ว

ทั้งหมด 3 ประเด็นใหญ่นี้เป็นแนวโน้มที่อาจเกิดขึ้นในปีหน้าที่อาจเป็นเรื่องสำคัญกับการลงทุนในปีหน้าครับ ส่วนจะเกิดขึ้นจริงหรือไม่ และมากน้อยแค่ไหน อันนี้คงต้องให้เวลาและสถานการณ์ในเวลานั้นเป็นคำตอบครับ เพราะปี 2026 สำหรับเราแล้วเป็นปีของ “การเดินทางยาว” ในระเบียบเศรษฐกิจโลกใหม่ เน้นตลาดที่มีโครงสร้างเติบโตชัด และหลีกเลี่ยงตลาดที่พื้นฐานอ่อนแอครับ

ขออนุญาตลาทุกท่านไปแต่เพียงเท่านี้ครับ สุขสันต์ปีใหม่ 2026 ครับ

วิศรุต กิตติอาภรณ์พล

นักวิเคราห์ะกลยุทธ์การลงทุน บริษัทหลักทรัพย์จัดการกองทุนรวม เอ็กซ์สปริง จำกัด