เจาะลึกกำไร 4Q25 สรุปหุ้นกำไรโตท่ามกลาง “สุญญากาศเชิงนโยบาย”

กำไรสุทธิไตรมาส 4 คาดเติบโต 19% YoY แต่ลดลง 9% QoQ

รายได้จากบริการมือถือ–อินเทอร์เน็ตกลุ่มสื่อสาร กำลังการผลิตไฟฟ้าใหม่ กำไรจากธุรกิจโรงไฟฟ้าต่างประเทศที่เพิ่มขึ้น สวนทางราคาต้นทุนก๊าซปรับลดลงของกลุ่มโรงไฟฟ้า และดีมานด์ AI/data center ยังแข็งแรงเป็นแรงส่งสำคัญ แม้ยังโดนกดดันจากกลุ่มพลังงานต้นน้ำ และปิโตรฯ รวมถึงส่วนต่างดอกเบี้ยกลุ่มธนาคารหดตัว/ราคาเนื้อสัตว์ จำนวนนักท่องเที่ยว ยอดขายที่ดินนิคมฯ ที่ลดลงกดดันเพิ่มเติม หากไม่รวมรายการพิเศษ กำไรหลักคาดออกมาเพิ่มขึ้น 11% YoY และ 1% QoQ

ข่าวที่เกี่ยวข้อง

กลุ่มที่คาดกำไรหลักจะออกมาเพิ่มขึ้น YoY

กลุ่มสื่อสาร (รายได้จากบริการมือถือ–อินเทอร์เน็ตโตต่อ), กลุ่มพลังงาน/โรงไฟฟ้า (กำลังการผลิตไฟฟ้าใหม่ กำไรจากธุรกิจโรงไฟฟ้าต่างประเทศที่เพิ่มขึ้น ราคาต้นทุนก๊าซปรับลดลงมากกว่าราคาค่าไฟฟ้าหนุนอัตรากำไร/ค่าการกลั่นโตแรง แม้กลุ่มพลังงานต้นน้ำยังอ่อนแอจากราคาพลังงาน Brent ลดลง), กลุ่มแพคเกจจิ้ง (ยอดขายคาดเติบโต/ต้นทุนวัตถุดิบ

ราคากระดาษรีไซเคิล RCP และต้นทุนพลังงานลดลง)

ธุรกิจที่คาดกำไรยังโตเด่น แม้ภาพรวมอุตสาหกรรมทรงตัว

กลุ่มค้าปลีก (ยอดขายไตรมาส 4 กลุ่มสินค้า IT COM7 คาดโตแกร่งราว 9% YoY ADVICE คาดโตราว 21% YoY /กลุ่มห้างสรรพสินค้าที่อิงค่าเช่า CPN คาดรายได้ผู้เช่าขยายตัวราว 5% YoY ขณะที่ยอดขายสาขาเดิมกลุ่มค้าปลีกของใช้จำเป็น คาดหดตัว 2% YoY, กลุ่มค้าปลีกวัสดุก่อสร้าง คาดหดตัว 5% YoY), กลุ่มโรงแรม รายได้ต่อห้องพัก (RevPar) ไตรมาส 4 คาดขยายตัวราว 4-6% YoY สำหรับ CENTEL ขณะที่ ERW และ MINT หดตัว, กลุ่มอิเล็กทรอนิกส์ ดีมานด์ AI/data center ยังแข็งแรง ขณะที่ดีมานด์สินค้าคอนซูเมอร์อิเล็กทรอนิกส์และยานยนต์ยังฟื้นช้า

กลุ่มที่คาดกำไรหลักจะออกมาลดลง YoY

กลุ่มปิโตรฯ (ส่วนต่างปิโตรฯ PET หดตัวราว 15% YoY (-2% QoQ) ในขณะที่ ส่วนต่าง HDPE ขยายตัวได้ราว 7% YoY (-8% QoQ)), กลุ่มนิคมฯ (ภาพรวมยอดจองที่ดิน (Presales) และยอดโอนคาดหดตัว)

ประมาณการกำไรตลาดกลับมาปรับขึ้น-สัดส่วนหุ้นถูกหั่นกำไรลงต่ำสุดรอบ 18 เดือน สะท้อน downside ตลาดจำกัด: ประมาณการกำไรตลาดกลับมาปรับขึ้น 0.8% ในรอบ 1 เดือนที่ผ่านมา นำโดยกลุ่มธนาคาร กลุ่มอิเล็กทรอนิกส์ และกลุ่มสื่อสาร ในขณะที่ กลุ่มปิโตรฯ และกลุ่มอสังหาฯ ถูกปรับลง สัดส่วนจำนวนหุ้นที่ถูกปรับกำไรทั้งปีขึ้น-เทียบปรับลง (Forecast revision breadth) ติดลบน้อยสุดตั้งแต่เดือนมิ.ย. ปี 2024 จำนวนหุ้นที่ถูกปรับขึ้นเริ่มกลับมากระจายตัวมากขึ้น สะท้อนความคาดหวังตลาดต่อภาพกำไรต่ำมากแล้ว

สรุปหุ้นกำไรโตท่ามกลาง “สุญญากาศเชิงนโยบาย”

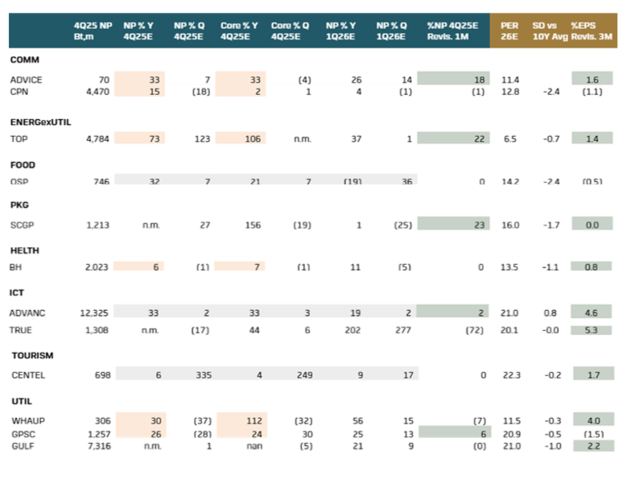

มองกรอบดัชนี 1,280–1,320 จุด ในช่วง 1 เดือนข้างหน้า เน้น “กลยุทธ์ตั้งรับ โดยเน้น Buy on Dips” และ “ใช้จังหวะ Sector Rotation ในการทำกำไร” โดยเน้นหุ้นกำไรโต-แรงกดดันจากภาวะสุญญากาศทางนโยบายต่ำ (Policy Vacuum)” กำไรคาดเติบโต/ฟื้นตัวเด่นในไตรมาส 4 ปี 2025 - ไตรมาส 1 ปี 2026, ไม่เห็นการปรับกำไรลงแรง 3 เดือนที่ผ่านมาและมีปัจจัยบวกหนุนการฟื้นตัวชัดเจน โดย Domestic play ทั้งในกลุ่มโรงไฟฟ้า GULF, WHAUP กลุ่มค้าปลีกสินค้า IT ADVICE กลุ่มห้างฯ CPN กลุ่มเครื่องดื่ม OSP กลุ่มโรงพยาบาล BH กลุ่มสื่อสาร ADVANC, TRUE กลุ่มโรงแรม CENTEL และ Global play ทั้งกลุ่มโรงกลั่น TOP กลุ่มแพ็คเกจจิ้ง SCGP

คอนเทนต์แนะนำ

หุ้นกำไรโตเด่นท่ามกลาง “สุญญากาศเชิงนโยบาย”

พิริยพล คงวาณิช

นักกลยุทธ์ปัจจัยพื้นฐาน ฝ่าย Wealth Research บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)