ประกันสังคมต้องเป็นประชาธิปไตย แยกจากราชการ เพิ่มโปร่งใส ลดงบประมาณ

กองทุนประกันสังคมไม่ใช่เพียง “กระปุกเงินออมของแรงงาน” หากแต่เป็นหนึ่งในศูนย์รวมอำนาจทางการเงินที่ใหญ่ที่สุดของประเทศ ด้วยเงินสะสมระดับล้านล้านบาท และกระแสเงินสดใหม่ที่ไหลเข้าอย่างสม่ำเสมอมากกว่าสองแสนล้านบาทต่อปี บทบาทของกองทุนแห่งนี้จึงมีนัยสำคัญต่อทั้งเสถียรภาพระบบสวัสดิการแรงงานและโครงสร้างการเงินการคลังในระยะยาว

ข่าวที่เกี่ยวข้อง

อย่างไรก็ตาม ในช่วงสัปดาห์ที่ผ่านมา ประสิทธิภาพการบริหารจัดการกองทุนประกันสังคมถูกตั้งคำถามอย่างเข้มข้นในพื้นที่สาธารณะ ตั้งแต่ผลตอบแทนการลงทุนที่ถูกมองว่าไม่สอดคล้องกับขนาดและศักยภาพของกองทุน ค่าใช้จ่ายด้านการบริหารที่หลายฝ่ายเห็นว่าสูงเกินความจำเป็น ไปจนถึงโครงสร้างการตัดสินใจที่ขาดความโปร่งใสและยากต่อการตรวจสอบ ส่งผลให้ประกันสังคมกลายเป็นประเด็นถกเถียงร้อนแรงในสังคมไทย

ในการเสวนา “มองอนาคตลงทุน ประกันสังคม” ที่ The Society at Gaysorn Tower รศ.ดร.ษัษฐรัมย์ ธรรมบุษดี กรรมการประกันสังคมฝ่ายผู้ประกันตน และอาจารย์ประจำวิทยาลัยสหวิทยาการ มหาวิทยาลัยธรรมศาสตร์ ได้ใช้เวทีฉายภาพเชิงโครงสร้างของระบบประกันสังคมอย่างเป็นระบบ ครอบคลุมตั้งแต่การไหลเข้าออกของเงิน การจัดสรรกองทุน ไปจนถึงข้อจำกัดของกลไกการลงทุนภายใต้กรอบราชการ พร้อมชี้ให้เห็นความจำเป็นของการปฏิรูประบบประกันสังคมให้ลดความเป็นราชการลง เปิดพื้นที่ให้ผู้ประกันตนมีส่วนร่วมมากขึ้น และยกระดับระบบสู่ความเป็นประชาธิปไตย โปร่งใส และตรวจสอบได้อย่างแท้จริงในระยะยาว

เงินสองแสนล้านบาทต่อปี: ภาษี สวัสดิการ และโจทย์โครงสร้างการลงทุนของประกันสังคม

เพื่อให้เข้าใจถึงปัญหาที่ซ่อนอยู่ในระบบประกันสังคมปัจจุบัน รศ.ดร.ษัษฐรัมย์ เริ่มจากการ “เอ็กซเรย์” ให้เห็นภาพรวมของกองทุนประกันสังคมในฐานะกองทุนสาธารณะขนาดใหญ่ ที่มีเงินไหลเข้าจากระบบภาษีการจ้างงาน (Payroll Tax) เฉลี่ยมากกว่า 2 แสนล้านบาทต่อปี โดยประกอบไปด้วยเงินสมทบ 3 ส่วนคือ เงินสมทบจากรายได้ของลูกจ้าง 5% นายจ้าง 5% และรัฐ 2.75%

ต่อมา เงินที่ถูกเก็บจากทั้งสามฝ่ายนี้จะถูกนำไปจ่ายสิทธิประโยชน์ใน 7 กรณีให้แก่ผู้ประกันตน ได้แก่ เงินกรณีเจ็บป่วย, คลอดบุตร, ทุพพลภาพ, ตาย, สงเคราะห์บุตร, ชราภาพ และว่างงาน เพื่อเป็นหลักประกันค่ารักษาพยาบาลและเงินทดแทนรายได้เมื่อเกิดเหตุการณ์ไม่คาดฝันหรือเกษียณอายุ สิทธิประโยชน์เหล่านี้ปัจจุบันคิดเป็นรายจ่ายปีละกว่าหนึ่งแสนล้านบาท ในจำนวนนี้เป็นเงินบำนาญประมาณ 2 หมื่นล้านบาทต่อปี

ในเชิงโครงสร้าง กองทุนประกันสังคมแบ่งออกเป็น 3 กองหลัก ได้แก่ กองบำนาญ กองรักษาพยาบาล และกองว่างงาน กองบำนาญเป็นกองที่มีขนาดใหญ่ที่สุด และยังไม่ต้องจ่ายออกทุกวัน จึงสามารถนำไปลงทุนในสินทรัพย์ระยะยาวที่มีความเสี่ยงสูงได้ โดยอย่างกรณีอาคาร SKYY9 ก็ใช้เงินจากกองนี้โดยตรง ขณะที่กองรักษาพยาบาล ซึ่งรวมถึงสิทธิคลอดบุตร กำลังเผชิญภาวะตึงตัวอย่างหนัก รายจ่ายเพิ่มขึ้นทุกปีจนเงินสำรองติดลบปีละหลักพันล้านบาท และต้องดึง Reserve มาใช้ต่อเนื่อง ความสัมพันธ์ระหว่างประกันสังคมกับโรงพยาบาลเอกชนจึงอยู่ในภาวะ “uneasy relationship” มาอย่างยาวนาน ส่วนกองว่างงานแม้มีขนาดเล็กกว่า แต่มีเสถียรภาพสูง ยกเว้นช่วงวิกฤตโควิด-19 ที่มีการใช้สิทธิอย่างหนาแน่น

ทั้งนี้ รศ.ดร.ษัษฐรัมย์ อธิบายว่า แม้เงินกองทุนประกันสังคมจะเป็นเงินสมทบจากลูกจ้าง นายจ้าง และรัฐ แต่ในเชิงหลักการ เงินทั้งหมดไม่ว่าจะถูกหักจากฝ่ายใด ล้วนมีสถานะเป็น “ภาษีเพื่อจัดสวัสดิการแรงงาน” ดังนั้น เป้าประสงค์ของเงินก้อนนี้จึงไม่ใช่ทรัพย์สินของฝ่ายใดฝ่ายหนึ่ง หากแต่เป็นเงินสาธารณะที่ถูกจัดเก็บเพื่อรองรับความเสี่ยงตลอดวงจรชีวิตแรงงาน และต้องมีการบริหารจัดการโดยคำนึงถึงประโยชน์ของผู้ประกันตนเป็นหลัก

นอกจากนี้ ประสิทธิภาพในการบริหารจัดการเงินของสำนักงานประกันสังคมในทุกมิติ ตั้งแต่การกำหนดนโยบายไปจนถึงการใช้งบประมาณดำเนินงาน ล้วนมีความหมายโดยตรงต่อสิทธิและผลประโยชน์ของผู้ประกันตน เนื่องจากหลังจากกันเงินไว้เพื่อจ่ายสิทธิประโยชน์ตามที่กฎหมายกำหนดแล้ว เงินที่เหลือทั้งหมดจะถูกนำไปใช้ทั้งในการลงทุนและการบริหารสำนักงานประกันสังคม ซึ่งมีสถานะและกลไกแตกต่างจากหน่วยงานรัฐทั่วไปอย่างมีนัยสำคัญ กล่าวคือ งบประมาณของหน่วยงานรัฐโดยทั่วไป หากใช้ไม่หมดภายในปีงบประมาณจะต้องส่งคืนกระทรวงการคลัง แต่ในกรณีของประกันสังคม เงินที่ใช้ไม่หมดจะถูกนำกลับเข้าสู่กองกลาง เพื่อนำไปใช้จ่ายสวัสดิการและต่อยอดการลงทุนในอนาคต

ด้วยเหตุนี้ ทุกบาททุกสตางค์ของค่าใช้จ่ายจึงส่งผลโดยตรงต่อขนาดและศักยภาพของพอร์ตการลงทุนในระยะยาว การบริหารจัดการที่ผิดพลาด หรือการใช้งบประมาณของสำนักงานประกันสังคมที่ขาดประสิทธิภาพ ย่อมกระทบต่อผลประโยชน์ของผู้ประกันตนอย่างหลีกเลี่ยงไม่ได้

รศ.ดร.ษัษฐรัมย์ ยกตัวอย่างให้เห็นภาพถึงต้นทุนจากการใช้เงินอย่างไร้ประสิทธิภาพและการตัดสินใจที่ผิดพลาด โดยชี้ว่า หากประกันสังคมไม่ตัดสินใจลงทุนกับตึก SKYY9 จนมีความเสียหาย กองทุนอาจจะมีงบประมาณมาใช้ในการการเพิ่มเงินอุดหนุนเด็กจำนวน 1.2 ล้านคน จาก 800 บาทเป็น 1,000 บาทต่อคน ซึ่งต้องใช้งบประมาณราว 3,000 ล้านบาท และมีมูลค่าใกล้เคียงกับ “ต้นทุนค่าเสียโอกาส” จากกรณีการลงทุนในอาคาร SKYY9

ในทำนองเดียวกัน ค่าใช้จ่ายอื่น ๆ ตั้งแต่ปฏิทิน เสื้อสูท ไปจนถึงงบจัดซื้อระบบไอที หากกองประกันสังคมสามารถควบคุม ประหยัด หรือบริหารจัดการได้อย่างมีประสิทธิภาพ เงินเหล่านี้จะไม่สูญเปล่า แต่จะถูกส่งต่อเข้าสู่พอร์ตการลงทุน และสร้างผลตอบแทนทบต้นให้กองทุนในระยะยาวอย่างมีนัยสำคัญ

ประกันสังคมในฐานะ “ประเทศหนึ่ง” ภายใต้ระบบราชการ

เมื่อเจาะเข้าไปดูโครงสร้างการลงทุน รศ.ดร.ษัษฐรัมย์ อธิบายภาพของสำนักงานประกันสังคมว่าแทบไม่ต่างจาก “ประเทศหนึ่งประเทศ” หากเปรียบในเชิงการเมืองการปกครอง รศ.ดร.ษัษฐรัมย์ มองว่าใกล้เคียงกับประเทศไทยในยุคพลเอกเปรม ติณสูลานนท์ คือเป็นระบบที่ระบบราชการและนโยบายราชการเป็นใหญ่ และไม่ยึดโยงกับผู้ประกันตนที่ควรเป็นผู้รับผลประโยชน์ที่แท้จริงของกองทุน

รศ.ดร.ษัษฐรัมย์ กล่าวว่า แม้ปัจจุบันคณะกรรมการประกันสังคมจะมาจากการเลือกตั้ง แต่จากประสบการณ์ตรงตลอด 1 ปี 11 เดือนที่ดำรงตำแหน่ง ในทางปฏิบัติ บอร์ดแทบไม่สามารถควบคุมหรือสั่งการการทำงานของสำนักงานได้เลย นอกจากนี้ การเข้ามารับตำแหน่งของข้าราชการในสำนักงานประกันสังคมยังเป็นลักษณะการหมุนเวียนกันเข้ามารับตำแหน่งและขั้น C กันมากกว่าจะเป็นการแต่งตั้งผู้เชี่ยวชาญเข้ามาดำรงตำแหน่งจริง

รศ.ดร.ษัษฐรัมย์ เล่าว่า ในระยะเวลาเกือบสองปีที่ทำงานในสำนักงานประกันสังคม สำนักงานมีการเปลี่ยนตัวเลขาธิการถึง 4 คน เปลี่ยนปลัดกระทรวง 3 คน และเปลี่ยนรัฐมนตรีอีก 3 คน ความไม่ต่อเนื่องนี้ทำให้เลขาธิการไม่อาจทำหน้าที่รับใช้นโยบายของบอร์ดที่ยึดโยงกับผู้ประกันตนได้อย่างแท้จริง บางคนเข้ามาดำรงตำแหน่งในระดับ C10 ทั้งที่เหลือเวลาเกษียณเพียงไม่กี่เดือน ทำหน้าที่ไปโดยแทบไม่มีพื้นที่ให้ขับเคลื่อนนโยบาย ขณะที่บางคนเข้ามาได้เพียงสองเดือนก็ถูกย้ายออกไปอีก

นอกจากบอร์ดชุดใหญ่แล้ว โครงสร้างของประกันสังคมยังมีบอร์ดคู่ขนานที่รัฐมนตรีแต่งตั้งขึ้นเอง เช่น คณะกรรมการการแพทย์และบอร์ดอุทธรณ์ ซึ่งทำให้แม้จะมีบอร์ดใหญ่เป็นทางการ แต่การตัดสินใจจำนวนมากกลับถูกแยกย่อยออกไปอยู่ในกลไกอื่น ภายในสำนักงานเองยังมีโครงสร้างซ้อนย่อยคล้ายกระทรวงต่าง ๆ มีกองจำนวนมาก โดยผู้บริหารกองมีตำแหน่งระดับ C8 ขณะที่ผู้อำนวยการกองคลังทำหน้าที่ไม่ต่างจากรัฐมนตรีว่าการกระทรวงการคลังของประกันสังคม ดูแลงบประมาณกว่า 5,000 ล้านบาท มีทั้งกองกฎหมาย กองสิทธิประโยชน์ที่ดูแลสวัสดิการ และที่สำคัญที่สุดคือสำนักบริหารการลงทุน ซึ่งถือเป็นหัวใจของระบบทั้งหมด

ในด้านการลงทุน รศ.ดร.ษัษฐรัมย์ อธิบายว่า ภายในสำนักงานประกันสังคมมี “สำนักบริหารการลงทุน” ทำหน้าที่เป็นกลไกหลักในการดำเนินงานด้านการลงทุนทั้งหมด โดยมีบอร์ดลงทุนกำกับทิศทางและการตัดสินใจสำคัญ ซึ่งบอร์ดชุดนี้ทำงานอยู่ภายใต้กรอบราชการอย่างเต็มรูปแบบ ทั้งองค์ประกอบและกระบวนการทำงาน ผู้ที่อยู่ในระบบการตัดสินใจตั้งแต่ระดับนโยบายลงไปถึงระดับการลงทุนเชิงปฏิบัติ ล้วนเป็นบุคลากรของสำนักงานประกันสังคมทั้งหมด ไม่มีผู้เชี่ยวชาญอิสระจากภายนอกเข้ามามีส่วนร่วมในระดับการตัดสินใจรายสินทรัพย์

แม้ในโครงสร้างจะมีการตั้งอนุกรรมการด้านการลงทุนและอนุกรรมการบริหารความเสี่ยงขึ้นมา แต่บทบาทของคณะเหล่านี้ถูกจำกัดอยู่ที่การกำกับดูแลในเชิงภาพรวมเท่านั้น อนุกรรมการบริหารการลงทุนจะทำหน้าที่ติดตามผลตอบแทนของสินทรัพย์ในระดับ Asset Class รายงานว่ามีปัญหาเชิงโครงสร้างหรือความผันผวนในหมวดใดเกิดขึ้นบ้าง ขณะที่อนุกรรมการบริหารความเสี่ยงก็พิจารณาความเสี่ยงในระดับมหภาคของพอร์ต แต่ทั้งสองคณะไม่ได้เข้าถึงข้อมูลเชิงลึกของการลงทุนรายดีล หรือการตัดสินใจในระดับราย Asset แต่อย่างใด

ในทางปฏิบัติ สิ่งที่บอร์ดประกันสังคมให้ความเห็นชอบได้หลัก ๆ ในมิติการลงทุน คือกรอบ Strategic Asset Allocation (SAA) หรือการกำหนดสัดส่วนการกระจายสินทรัพย์ในภาพใหญ่ ซึ่งเป็นการมองพอร์ตในเชิงโครงสร้างมากกว่าการกำกับการตัดสินใจเชิงปฏิบัติรายวัน การรีวิวของอนุกรรมการจะเกิดขึ้นเป็นรอบ ๆ รายเดือน โดยอิงข้อมูลผลการดำเนินงานในระดับหมวดสินทรัพย์ ไม่ใช่ในระดับรายหลักทรัพย์

รศ.ดร.ษัษฐรัมย์ ใช้อุปมาว่า ระบบดังกล่าว “เหมือนเอกซเรย์ข้าวทั้งบุ้งฉาง แต่ไม่เคยเห็นกระสอบข้างใน” กล่าวคือ เห็นภาพรวมของพอร์ตว่า Asset Class ใดดูเหมือนทำผลงานได้ดีหรือไม่ดี แต่ไม่สามารถตอบคำถามได้ว่าความเสี่ยงที่แท้จริงซ่อนอยู่ตรงไหน หรือการตัดสินใจรายตัวมีคุณภาพเพียงใด ภาพลักษณะนี้สอดคล้องกับวิธีการสื่อสารผลการลงทุนที่มักนำเสนอในเชิงภาพรวมว่า “Asset ประเภทนี้ยังโอเคอยู่” โดยไม่เปิดเผยรายละเอียดเชิงลึก เป็นการปิดความผิดพลาดในการลงทุนในหลักทรัพย์หรือสินทรัพย์บางตัวไป

ทั้งที่ในความเป็นจริง กองทุนประกันสังคมยังคงมีการซื้อขายหุ้นไทยในมูลค่าระดับหลักแสนล้านบาท และมีการนั่งเทรดในลักษณะวันต่อวันภายในระบบราชการเต็มรูปแบบ ซึ่ง รศ.ดร.ษัษฐรัมย์ ตั้งคำถามว่า โครงสร้างแบบราชการที่ต้องรับมือกับการตัดสินใจลงทุนเชิงรุกและเคลื่อนไหวเร็วเช่นนี้ จะสามารถหลีกเลี่ยงปัญหาเชิงกระบวนการ ความล่าช้า หรือแม้แต่ความเสี่ยงด้านธรรมาภิบาลได้อย่างไร

เมื่อเจาะลึกลงไปในโครงสร้างบุคลากร สำนักงานประกันสังคมมีบุคลากรด้านการลงทุนทั้งหมด 91 คน แบ่งเป็นข้าราชการ 20 คน พนักงานด้านการลงทุน 44 คน และพนักงานประกันสังคม 27 คน โดยกลุ่มพนักงานด้านการลงทุนได้รับค่าตอบแทนในอัตราพิเศษ แตกต่างจากข้าราชการและพนักงานประกันสังคมทั่วไป เพื่อพยายามขยับให้ใกล้เคียงกับกลไกตลาดภายนอก แม้จะยังไม่สามารถแข่งขันได้เต็มที่ แต่ก็มีบางตำแหน่งที่มีรายได้ระดับหลักแสนบาทต่อเดือน ในด้านคุณวุฒิ บุคลากรกลุ่มนี้มีผู้ถือ CFA และ CISA รวม 45 คน ผู้เชี่ยวชาญด้านการบริหารความเสี่ยง 5 คน ผู้สอบบัญชี 2 คน ผู้ผ่านหลักสูตรผู้จัดการกองทุน 17 คน และผู้ประเมินมูลค่าทรัพย์สินอีก 1 คน

อย่างไรก็ตาม ตำแหน่งสำคัญอย่างผู้อำนวยการกองบริหารการลงทุน ซึ่งปัจจุบันเป็นข้าราชการระดับ C9 กลับมาจากสายงานบริหารศูนย์ฟื้นฟูสมรรถภาพผู้ทุพพลภาพของประกันสังคม ไม่ใช่สายการลงทุนโดยตรง ภาพนี้สะท้อนลักษณะการหมุนเวียนตำแหน่งเพื่อให้ได้ระดับ C และตำแหน่งบริหาร มากกว่าการแต่งตั้งบนฐานความเชี่ยวชาญเฉพาะด้าน ภายใต้โครงสร้างดังกล่าว ยังมีการแบ่งงานย่อยออกเป็นกลุ่มงานกองทุน กลุ่มงานบริหารความเสี่ยง กลุ่มงานยุทธศาสตร์และวิเคราะห์การลงทุน และกลุ่มงานบัญชีและประมวลผลการลงทุน

รศ.ดร.ษัษฐรัมย์ ย้ำว่า เมื่อมองเข้าไปภายใน เขาพบว่ามีบุคลากรที่มีความสามารถจำนวนมาก ไม่ใช่ “deadwood” หรือคนที่ทำงานไปวัน ๆ โปรไฟล์และคุณวุฒิล้วนสะท้อนความเก่งและความตั้งใจ แต่เมื่อถึงจังหวะที่ต้องอธิบายหรือชี้แจงประเด็นเชิงนโยบายและการลงทุนบางเรื่อง กลับพบว่าการตัดสินใจและคำอธิบายที่ออกมาขัดกับหลักวิชาชีพที่บุคลากรเหล่านั้นเชื่อถือเอง รศ.ดร.ษัษฐรัมย์ มองว่านี่คือปัญหาเชิงโครงสร้าง ต่อให้มีคนเก่งหรือมีความตั้งใจมากเพียงใด หากถูก “ขัง” อยู่ในระบบราชการ ผลลัพธ์สุดท้ายก็ยังบิดเบี้ยวไปจากสิ่งที่ควรจะเป็นอยู่ดี

SKYY9 กับคำถามเชิงระบบ และโจทย์ “democratize” ประกันสังคม

โครงสร้างของสำนักบริหารการลงทุนดังกล่าวทำให้การลงทุนของกองทุนประกันสังคมไม่มีประสิทธิภาพเท่าที่ควร เพราะบทบาทของคณะอนุกรรมการบริหารความเสี่ยง เป็นกลไก “ชี้เป็นชี้ตาย” ของการลงทุนทั้งหมด เนื่องจากเป็นผู้กำหนดว่าสินทรัพย์หรือ asset class ใดสามารถลงทุนได้ และสินทรัพย์ใดควรถูกตัดออกตั้งแต่ต้นทาง หากปราศจากกรอบการบริหารความเสี่ยงที่ชัดเจนและเป็นระบบ ก็เท่ากับเปิดช่องให้กรณีลักษณะเดียวกับ SKYY9 เกิดขึ้นซ้ำแล้วซ้ำเล่า

ศ.ดร.ษัษฐรัมย์ ระบุว่า ความคืบหน้าที่เกิดขึ้นในช่วงที่ผ่านมา โดยเฉพาะการวางกรอบความเสี่ยงและการตัดสินใจพักการลงทุนในสินทรัพย์นอกตลาดตั้งแต่ปลายปีที่ผ่านมา เป็นผลจากการทำงานของบอร์ดที่มาจากการเลือกตั้ง เพื่อป้องกันความเสียหายและความเสี่ยงจากการทุจริต ตราบใดที่กรอบบริหารความเสี่ยงยังไม่แล้วเสร็จ

อย่างไรก็ดี สิ่งที่ รศ.ดร.ษัษฐรัมย์ มองว่าน่ากังวลยิ่งกว่าคือสิ่งที่อยู่ “ใต้ฐานพีระมิด” ของโครงสร้างระบบราชการ ซึ่งแทบไม่ปรากฏต่อสายตาสาธารณะและยากต่อการตรวจสอบว่าเกิดกระบวนการตัดสินใจอะไรขึ้นบ้างภายในระบบดังกล่าว กรณี SKYY9 จึงกลายเป็นตัวอย่างที่สะท้อนความย้อนแย้งของระบบราชการอย่างชัดเจน แม้ระบบราชการจะขึ้นชื่อเรื่องความล่าช้าและความยืดเยื้อ แต่ในกรณีนี้กลับเกิดความรวดเร็วผิดปกติ ตรงข้ามกับกรณีการปรับสิทธิประโยชน์ของผู้ประกันตน โดยเฉพาะค่าเดินทางไปพบแพทย์ของผู้ประกันตนมาตรา 40 ที่ใช้เวลาพิจารณายาวนานถึง 16 เดือน รศ.ดร.ษัษฐรัมย์ จึงเรียกปรากฏการณ์นี้ว่าเป็น “ปาฏิหาริย์แห่ง SKYY9”

ลำดับเหตุการณ์ของการตัดสินใจลงทุนยิ่งตอกย้ำภาพดังกล่าว วันที่ 1 สิงหาคม 2565 มีการแต่งตั้งอนุกรรมการที่ปรึกษาการลงทุนสินทรัพย์นอกตลาด ซึ่งเกิดขึ้นก่อนที่บอร์ดจากการเลือกตั้งจะเข้ามาทำหน้าที่ โดยในช่วงเวลานั้น คณะกรรมการทั้งชุดยังมาจากการแต่งตั้งในยุค คสช. ต่อมาในวันที่ 2 สิงหาคม 2565 มีการเสนอขอกรอบการลงทุนในกองทรัสต์ประเภท Private Equity และภายในระยะเวลาประมาณ 29 วัน คณะกรรมการการลงทุนประกันสังคมก็ให้ความเห็นชอบ วันที่ 1 กันยายน 2565 มีมติเห็นชอบสัดส่วนการลงทุนในกองทรัสต์ PE เปิดทางให้สามารถลงทุนได้อย่างเป็นทางการ และวันที่ 2 กันยายน 2565 อนุกรรมการสินทรัพย์นอกตลาดก็เห็นชอบแผนสัดส่วนการลงทุนอีกครั้ง สรุปได้ว่า ตั้งแต่ต้นเดือนสิงหาคมจนถึงช่วงปลายเดือนพฤศจิกายน 2565 ใช้เวลาเพียงราวสามเดือนกว่า อาคารมูลค่าประมาณ 7,000 ล้านบาทก็ถูกบรรจุเข้าสู่พอร์ตการลงทุนของประกันสังคมอย่างสมบูรณ์

จากไทม์ไลน์ดังกล่าว รศ.ดร.ษัษฐรัมย์ ตั้งคำถามเชิงโครงสร้างว่า ปัญหาไม่ได้อยู่ที่ข้อเท็จจริงว่าการลงทุนสามารถขาดทุนได้หรือไม่ เพราะแม้แต่นักเรียนมัธยมก็ทราบดีว่าการลงทุนมีความเสี่ยง แต่ปัญหาที่แท้จริงคือ “เส้นทางก่อนจะนำไปสู่การขาดทุน” ว่าเกิดจากความผิดพลาดตามธรรมชาติของการลงทุน หรือเป็นผลจากการออกแบบกระบวนการที่มีความตั้งใจบางอย่างแฝงอยู่ มีการเปิดกระบวนการ Beauty Parade หรือไม่ กล่าวคือ มีการกำหนดคุณลักษณะของสินทรัพย์และระดับผลตอบแทนที่ต้องการอย่างชัดเจน แล้วเปิดให้ผู้เสนอสินทรัพย์หลายรายเข้ามานำเสนอและเปรียบเทียบทางเลือกอย่างโปร่งใส หรือเป็นเพียงการระบุว่าต้องการสินทรัพย์แบบใด แล้วเข้าไปหาผู้เสนอรายใดรายหนึ่งโดยตรง นอกจากนี้ กระบวนการประเมินมูลค่าทรัพย์สินได้ดำเนินการอย่างรัดกุม ถูกต้อง และเป็นไปตามมาตรฐานหรือไม่ ล้วนเป็นคำถามที่ยังคงค้างคา

อีกมิติหนึ่งที่ รศ.ดร.ษัษฐรัมย์ ขยายความคือข้อจำกัดที่ถูกอ้างภายใต้ระบบราชการ เมื่อมีความพยายามปรับแนวทางการลงทุนให้สอดคล้องกับมาตรฐานสากล หรือจัดทำสัญญากับต่างประเทศ สำนักงานประกันสังคมมักให้คำอธิบายว่าไม่สามารถดำเนินการได้เนื่องจากติดกรอบระบบราชการ ซึ่งเป็นคำตอบที่คลุมเครือและไม่ใช่ความจริงทั้งหมด เนื่องจากมีการสอบถามไปยังสำนักงานอัยการสูงสุด และได้รับคำตอบว่าสามารถดำเนินการได้ เพียงแต่ต้องรับผิดชอบเอง

การอ้างว่า “ทำไม่ได้” จึงทำให้การลงทุนถูกผลักกลับไปสู่โครงสร้างกองทรัสต์แบบ GP-LP ซึ่งมีค่า fee และต้นทุนแฝงจำนวนมาก ทั้งที่ในชั้นอนุกรรมการเคยมีข้อเสนอว่า การจ้างสำนักงานกฎหมายภายนอกเพื่อตรวจสอบและจัดทำสัญญา แม้จะมีค่าใช้จ่ายระดับหลักแสนหรือหลักล้าน ก็ยังคุ้มค่ากว่าการสูญเสียค่าธรรมเนียมจากกองทุนมูลค่าหมื่นล้าน ซึ่งแม้จะเป็นเพียงสัดส่วนเล็กน้อย แต่ก็สามารถแปรเปลี่ยนเป็นค่าใช้จ่ายระดับ 30-40 ล้านบาทได้

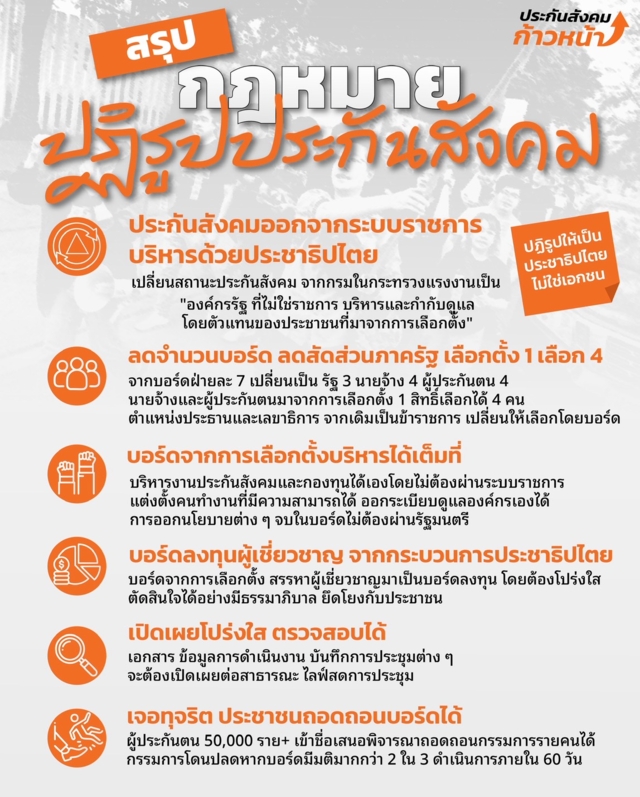

จากปัญหาเชิงโครงสร้างทั้งหมด รศ.ดร.ษัษฐรัมย์ จึงเสนอแนวทางการปฏิรูปด้วยการนำประกันสังคมออกจากกรอบระบบราชการ และคืนอำนาจให้ประชาชนผ่านกระบวนการ “democratize” ไม่ใช่ “privatize” กล่าวคือ ไม่ใช่การยกการบริหารให้เอกชนทั้งหมด แต่เป็นการเพิ่มอำนาจให้กับผู้มีส่วนได้เสียโดยตรงผ่านกลไกการเลือกตั้ง

รศ.ดร.ษัษฐรัมย์ อธิบายว่า เมื่อบอร์ดมาจากการเลือกตั้ง บอร์ดชุดนี้ต้องมีอำนาจเต็มในการแต่งตั้งและกำกับคณะกรรมการสำคัญทั้งหมด ตั้งแต่บอร์ดอุทธรณ์ บอร์ดแพทย์ ไปจนถึงบอร์ดการลงทุน ซึ่งถือเป็น “หัวใจ” ของระบบประกันสังคม เพราะเป็นจุดที่กำหนดทิศทางการบริหารเงินสะสมมูลค่ามหาศาลของแรงงานทั้งประเทศ พร้อมกันนั้น บอร์ดต้องสามารถควบคุมผู้บริหารสูงสุดหรือซีอีโอได้ในลักษณะเดียวกับองค์กรสมัยใหม่ ไม่ใช่โครงสร้างแบบราชการที่ขาดความต่อเนื่องและความรับผิดชอบ

รศ.ดร.ษัษฐรัมย์ ชี้ให้เห็นอย่างตรงไปตรงมาว่า ปัญหาสำคัญของโครงสร้างเดิมคือความไร้เสถียรภาพในการบริหาร ในช่วงเวลาเพียง 1 ปี 11 เดือน สำนักงานประกันสังคมต้องเปลี่ยนเลขาธิการถึง 4 คน ซึ่งสะท้อนว่าระบบไม่สามารถทำงานแบบมืออาชีพได้ หากมองในกรอบองค์กรสมัยใหม่ บอร์ดคือผู้แต่งตั้งซีอีโอ ซีอีโอดำเนินงานตามนโยบายของบอร์ด และมีวาระการทำงานสอดคล้องกับวาระของบอร์ด นี่คือโครงสร้างปกติขององค์กรจำนวนมากที่ออกจากระบบราชการและสามารถสลับเปลี่ยนผู้นำได้โดยไม่ทำให้องค์กรสะดุด ซึ่งรศ.ดร.ษัษฐรัมย์ เห็นว่านี่ควรเป็นภาพอนาคตของประกันสังคมเช่นเดียวกัน

ในเชิงโครงสร้าง รศ.ดร.ษัษฐรัมย์เสนอให้ลดจำนวนบอร์ด แต่ขยายวาระการดำรงตำแหน่งจาก 2 ปีเป็น 4 ปี เพื่อเพิ่มความต่อเนื่องในการกำหนดนโยบาย ปรับสถานะสำนักงานประกันสังคมให้เป็นนิติบุคคลที่มีฐานะเป็นหน่วยงานของรัฐแต่ไม่ใช่ส่วนราชการ ซึ่งเป็นจุดเปลี่ยนสำคัญ เพราะจะทำให้การบริหารงานไม่ต้องผ่านรัฐมนตรีว่าการกระทรวงแรงงานโดยตรง รศ.ดร.ษัษฐรัมย์ ระบุอย่างชัดเจนว่า คำกล่าวอ้างของรัฐมนตรีบางคนที่บอกว่า “ไม่สามารถยุ่งกับประกันสังคมได้” นั้นไม่เป็นความจริง เนื่องจากในทางปฏิบัติ การแต่งตั้งข้าราชการระดับสูง รวมถึงเลขาธิการ ล้วนมีความเกี่ยวข้องกับฝ่ายการเมืองทั้งสิ้น

รศ.ดร.ษัษฐรัมย์ ยังย้อนให้เห็นภาพการเปลี่ยนแปลงเชิงอำนาจของกระทรวงแรงงาน จากอดีตที่เคยถูกมองว่าเป็น “กระทรวงเกรดซี” ไม่ค่อยมีใครให้ความสำคัญ เพราะบทบาทหลักคือการรับเรื่องร้องทุกข์แรงงาน แต่สถานการณ์เปลี่ยนไปอย่างสิ้นเชิงจากการเติบโตของกองทุนประกันสังคม นับตั้งแต่ก่อตั้งในปี 2533 ซึ่งในช่วงแรกเงินสะสมและเงินสำรองยังมีไม่มาก กระทั่งผ่านไป 10-20 ปี เงินสะสมเพิ่มขึ้นอย่างต่อเนื่อง จนปัจจุบันมีเงินไหลเข้าใหม่ในระดับปีละแสนล้านบาท ทำให้กระทรวงแรงงานกลายเป็นกระทรวงระดับ “เอพลัส” ที่เกี่ยวข้องกับการตัดสินใจลงทุนเม็ดเงินมหาศาล

ภายใต้บริบทนี้ รศ.ดร.ษัษฐรัมย์ เห็นว่างบประมาณการบริหารของสำนักงานประกันสังคม ซึ่งปัจจุบันอยู่ที่ราว 5,000 กว่าล้านบาทต่อปี ภายใต้กรอบ 10% ของเงินสมทบ ควรถูกทบทวนอย่างจริงจัง เพราะกรอบ 10% ถูกกำหนดขึ้นตั้งแต่ปี 2533 ในยุคที่เงินขาเข้าและเงินสะสมยังมีไม่มาก รศ.ดร.ษัษฐรัมย์ เสนอว่าควรจำกัดงบประมาณไว้ไม่เกิน 3-5% ของเงินสมทบ เพื่อสะท้อนขนาดและประสิทธิภาพของระบบในปัจจุบัน

ขณะเดียวกัน โครงสร้างบอร์ดกองทุนควรประกอบด้วยตัวแทนผู้ประกันตน นายจ้าง และผู้เชี่ยวชาญที่มีคุณสมบัติเหมาะสมอย่างชัดเจน คล้ายกับคณะกรรมการกองทุนในต่างประเทศ ที่มีการกำหนดคุณสมบัติและความเชี่ยวชาญเป็นเงื่อนไข แต่เปิดให้ผู้ประกันตนและนายจ้างมีบทบาทในการเสนอและคัดเลือก พร้อมทั้งต้องมีกลไกที่ทำให้ประชาชนสามารถตรวจสอบและถอดถอนบอร์ดได้จริง

ท้ายที่สุด รศ.ดร.ษัษฐรัมย์ สรุปว่า การปฏิรูปประกันสังคมไม่ต่างจากการปฏิรูปประเทศ เพราะเป็นการนำประชาธิปไตย ความโปร่งใส และความรับผิดชอบเข้ามาอยู่ในระบบที่เกี่ยวข้องกับเงินสาธารณะและชีวิตแรงงานทั้งประเทศ การเลือกตั้งวันที่ 8 กุมภาพันธ์จึงไม่ใช่เพียงการเลือกตัวแทนทางการเมือง แต่เป็นจุดตั้งต้นของคำถามสำคัญว่า ใครควรมีอำนาจเหนือกองทุนขนาดใหญ่ที่กำหนดคุณภาพชีวิตของประชาชนทั้งระบบ