ทำไมทองคำจะยังเป็นขาขึ้นต่อ ? การปรับฐานรอบนี้จะเป็นจังหวะสะสม ?

ทาง BLS Wealth Research ยังมีมุมมองเชิงบวก ถึงแม้โมเมนตัมระยะสั้นผันผวน แต่ภาพใหญ่ยังแข็งแรง ราคาทองคำยังคงดึงดูดความสนใจจากนักลงทุนทั่วโลก หลังสร้างผลงานโดดเด่นในเดือนกันยายน โดยให้ผลตอบแทนเหนือกว่าสินทรัพย์เสี่ยงและสินค้าโภคภัณฑ์อื่นอย่างชัดเจน ทั้ง outperform ดัชนี MSCI ACWI ถึง 630 bps และสูงกว่า Bloomberg Commodity Index ถึง 960 bps ปรากฏการณ์นี้สะท้อนถึงกระแสการแสวงหาสินทรัพย์ปลอดภัย ท่ามกลางความไม่แน่นอนที่ยังคงปกคลุมจากความเสี่ยงทางภูมิรัฐศาสตร์ซึ่งยังเป็นตัวแปรที่ยากจะประเมิน

ข่าวที่เกี่ยวข้อง

แรงหนุนสำคัญมาจากการผ่อนคลายนโยบายการเงินของสหรัฐฯ เมื่อ Fed กลับมาเริ่มลดดอกเบี้ยในเดือนกันยายน ส่งผลให้กระแสเงินทุนไหลเข้าสู่กองทุนทองคำ ETF อย่างคึกคัก โดยมียอดซื้อสุทธิกว่า 88 ตัน สูงที่สุดในรอบ 42 เดือน และต่อเนื่องเป็นเดือนที่ 4 ติดต่อกัน การเพิ่มขึ้นครั้งนี้ สะท้อนว่านักลงทุนทั่วโลกได้ให้ความสำคัญต่อทองคำในการเป็นทางเลือกในการจัดพอร์ตการลงทุน

อย่างไรก็ตาม ภาพระยะสั้นยังมีความเสี่ยงจากปัจจัยทางเทคนิค หลัง RSI ของกราฟรายเดือนทะยานเกินระดับ 80 เข้าสู่ภาวะ overbought ขณะที่ค่าเงินดอลลาร์สหรัฐก็เริ่มสร้างฐาน และมีโอกาสฟื้นตัวหลังอ่อนค่ามาแล้วกว่า 10% ตั้งแต่ต้นปี ทั้งสองปัจจัยนี้อาจกดดันให้ราคาทองคำในเดือนตุลาคมเผชิญแรงผันผวนมากขึ้น แต่ในมุมมองเชิงโครงสร้าง การอ่อนตัวดังกล่าวน่าจะอยู่ในลักษณะ Healthy Correction มากกว่าการกลับทิศสู่ขาลง เพราะแรงซื้อสุทธิจากนักลงทุนและสถานะ Net Long ของเทรดเดอร์ในตลาดล่วงหน้ายังอยู่ในระดับที่แข็งแรงเมื่อเทียบกับค่าเฉลี่ยระยะยาว

แนวโน้มระยะกลางถึงยาว: ยังคงมุมมองเชิงบวก

สำหรับแนวโน้มระยะกลางถึงยาว เราคงมุมมองเชิงบวกต่อราคาทองคำ โดยประเมินว่าราคาจะสามารถปรับขึ้นไปทดสอบระดับ 5,000 ดอลลาร์ภายในปี 2028 หรือในอีก 3 ปีข้างหน้า ปัจจัยหนุนสำคัญแบ่งออกได้เป็นสองประเด็นหลัก

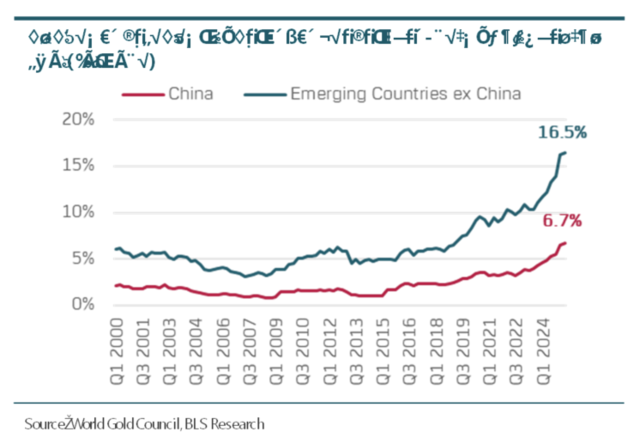

ประเด็นแรก ความไม่แน่นอนทางภูมิรัฐศาสตร์ที่สูงขึ้นในยุค Multipolar World การถ่วงดุลระหว่างสหรัฐฯ จีน รัสเซีย และอินเดีย ทำให้ความเสี่ยงด้านการเมือง เศรษฐกิจ และการทหารเพิ่มขึ้นต่อเนื่อง ธนาคารกลางในตลาดเกิดใหม่จึงเร่งกระจายทุนสำรองออกจากสกุลดอลลาร์สหรัฐและหันมาสะสมทองคำมากขึ้น ตัวอย่างชัดเจนคือธนาคารกลางจีนที่ซื้อสะสมเฉลี่ยปีละกว่า 100 ตันตั้งแต่ปี 2015 และยังมีช่องว่างที่จะเพิ่มขึ้นต่อไป เนื่องจากสัดส่วนทองคำในทุนสำรองของจีนยังต่ำกว่าค่าเฉลี่ยของตลาดเกิดใหม่และต่ำกว่าประเทศพัฒนาแล้วอย่างมาก โดยจีนมีสัดส่วนทองคำในทุนสำรองของธนาคารกลางเพียง 6.7% เทียบกับตลาดเกิดใหม่ที่ไม่รวมจีน ซึ่งมีสัดส่วนอยู่ที่ 16.5%

ประเด็นที่สอง วัฏจักรนโยบายการเงินที่กลับเข้าสู่โหมดผ่อนคลาย หลังจากเฟดหยุดลดดอกเบี้ยมาตั้งแต่ต้นปี 2025 เพื่อติดตามผลกระทบจากนโยบายการขึ้นภาษีนำเข้า แต่ Fed เริ่มมีแนวโน้มกลับมาใช้นโยบายผ่อนคลายมากขึ้น หลังจากตลาดแรงงานอ่อนแอลง ทำให้ลดต้นทุนค่าเสียโอกาสของการถือครองทองคำ และเอื้อต่อการไหลกลับของเงินทุนเข้าสู่สินทรัพย์ที่ไม่ให้ดอกเบี้ยอย่างทองคำ เราคาดว่ากองทุน ETF ทองคำจะยังคงมีแรงซื้อไหลเข้าอย่างต่อเนื่อง ภายใต้แรงหนุนจาก Real Yield ที่ปรับลดลง โดยหลังจากเผชิญแรงขายรุนแรงในช่วงพฤษภาคม 2022 ถึงธันวาคม 2024 รวมกว่า 724 ตัน ปริมาณการถือครองทองคำผ่าน ETF ทั่วโลกได้พลิกกลับมาขยายตัวอีกครั้งในปี 2025 และเพิ่มขึ้นแล้วกว่า 396 ตันนับตั้งแต่ต้นปี ปัจจุบันอยู่ที่ระดับ 2,989 ตัน หากโมเมนตัมนี้สามารถยืนระยะได้ มีโอกาสผลักดันให้การถือครองกลับไปแตะระดับสูงสุดเดิมที่กว่า 3,400 ตันภายใน 3 ปีข้างหน้า หรือเฉลี่ยเพิ่มขึ้นราวปีละ 4.6%

ราคาทองคำอาจทดสอบระดับ 5,000 ดอลลาร์ต่อออนซ์ภายในปี 2028

แม้ราคาทองคำในเดือนตุลาคมอาจเผชิญแรงขายทำกำไรและความผันผวนในระยะสั้น แต่ปัจจัยพื้นฐานยังคงสนับสนุนแนวโน้มขาขึ้นในรอบใหญ่ ขณะที่แรงหนุนจากโครงสร้างโลกแบบ Multipolar World วัฏจักรดอกเบี้ยขาลง และการฟื้นตัวของกระแสเงินลงทุนใน ETF ทองคำ ยังคงผลักดันให้ราคาทองคำมีศักยภาพที่จะทดสอบระดับ 5,000 ดอลลาร์ต่อออนซ์ภายในปี 2028 นักลงทุนจึงควรใช้จังหวะการปรับฐานระยะสั้นในการทยอยสะสม เพื่อสร้างผลตอบแทนระยะยาวในโลกที่เต็มไปด้วยความไม่แน่นอนทางภูมิรัฐศาสตร์ ซึ่งทองคำยังคงเป็นหนึ่งในเครื่องมือที่ทรงพลังในการป้องกันความเสี่ยงดังกล่าว

คอนเทนต์แนะนำ

พิริยพล คงวาณิช

นักกลยุทธ์ปัจจัยพื้นฐาน ฝ่าย Wealth Research บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)