GDP ไทย ใกล้ฟื้นตัวหรือยัง?

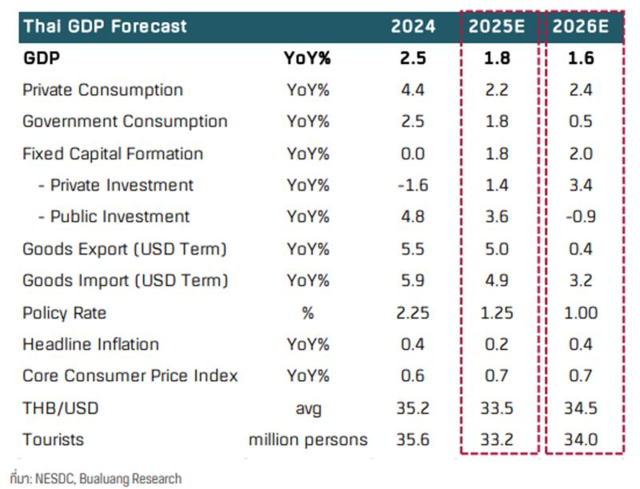

ข้อมูลจากทีม Wealth Research หลักทรัพย์บัวหลวง ปรับประมาณการ GDP ปี 2568 เป็น 1.8% (กรณีฐาน) จากแรงหนุนของภาคการส่งออก 7 เดือนแรกที่ดีกว่าคาดโดยขยายตัวสูงถึง 14.4% เมื่อเทียบปีก่อนหน้า จากการเร่งนำเข้าสินค้า (Front-loaded demand) ก่อนมาตรการภาษีตอบโต้ (Reciprocal tariff) มีผลบังคับใช้ตั้งแต่วันที่ 7 สิงหาคม 2568 และการลงทุนภาคเอกชนที่กลับมาเป็นบวกจากแรงหนุนของการลงทุน FDI

ข่าวที่เกี่ยวข้อง

ผลของมาตรการภาษีตอบโต้ (Reciprocal tariff)

เริ่มกดดันการส่งออกสินค้าไทยตั้งแต่ช่วงกลางไตรมาส 3 ปี 2568 ถึงครึ่งปีแรกของปี 2569 ทำให้การส่งออกหดตัวในช่วงเวลาดังกล่าว อันเป็นเหตุสำคัญที่ทำให้เศรษฐกิจไทยแตะจุดต่ำสุดในช่วงไตรมาสที่ 4 ปี 2568 และขยายตัวในระดับต่ำตลอดช่วงครึ่งปีแรกของปี 2569 อย่างไรก็ดี การขยายตัวในระดับต่ำนั้นยังอยู่ในเส้นทางของการทยอยฟื้นตัว

คาดการณ์แนวโน้มเศรษฐกิจไทย

ระยะข้างหน้า เศรษฐกิจไทยจะทยอยฟื้นตัวแบบค่อยเป็นค่อยไป โดยได้แรงขับเคลื่อนหลักมาจากการลงทุนภาคเอกชนที่มีทิศทางฟื้นตัวดีขึ้นจากการลงทุน FDI ในกลุ่มอุตสาหกรรมดิจิทัลและอิเล็กทรอนิกส์ การท่องเที่ยวที่ทยอยฟื้นตัวจากฐานใหม่ ขณะที่การส่งออกก็น่าจะกลับมาเป็นบวกได้ในช่วงครึ่งปีหลังของปี 2569 ที่คาดว่าอุปสงค์ของผู้นำเข้าในสหรัฐฯ น่าจะทยอยกลับเข้าสู่ภาวะปกติ หลังจากที่วัฏจักรของการเร่งนำเข้าสินค้าที่ก่อให้เกิดการสะสมกักตุนสินค้าไว้ตั้งแต่ช่วง 7 เดือนแรกของปี 2568 หมดลง

มุมมองตัวเลข GDP

คาดว่า GDP ปี 2569 โตเพียง 1.6% ชะลอจาก 1.8% ในปี 2568 (กรณีฐาน) ซึ่งมีแรงกดดันหลักมาจากผลกระทบของมาตรการภาษีตอบโต้ (Reciprocal tariff) ฐานการส่งออกที่อยู่ในระดับสูงในปี 2568 แม้ว่าจะโตชะลอลง แต่กิจกรรมทางเศรษฐกิจหลักน่าจะทยอยฟื้นตัวในทิศทางที่ดี และน่าจะทำให้ภาพ GDP ไทยในปี 2569 ในแต่ละไตรมาสทยอยฟื้นตัวต่อเนื่อง

ขณะเดียวกัน สินค้าส่งออกหลักของไทยบางกลุ่มยังคงได้รับการยกเว้นการเก็บภาษีนำเข้าในตลาดสหรัฐฯ อาทิ คอมพิวเตอร์และส่วนประกอบ โทรศัพท์และอุปกรณ์ และแผงวงจรรวม (ICs) ซึ่งคิดเป็นสัดส่วนราว 32.3% ของมูลค่าการส่งออกไทยไปยังสหรัฐฯ ทั้งหมด จึงช่วยบรรเทาผลกระทบจากมาตรการภาษีนำเข้าของสหรัฐฯ และทำให้ภาคการส่งออกสินค้าไทยยังคงขยายตัวได้ดีกว่าที่เคยประเมินไว้ก่อนหน้า โดยในช่วง 7 เดือนแรกของปี 2568 ภาคการส่งออกไทยขยายตัวได้สูงถึง 14.4% เมื่อเทียบกับปีก่อนหน้า

จุดเปลี่ยนสำคัญอีกประการหนึ่งต่อการมองภาพเศรษฐกิจไทยปี 2568 ดีกว่าคาด มาจากการลงทุนภาคเอกชนที่น่าจะสามารถพลิกกลับมาเป็นบวกได้ราว 1.4% (กรณีฐาน) จากแรงหนุนของการลงทุนโดยตรงจากต่างประเทศ (FDI) โดยเราเห็นสัญญาณเชิงบวกตั้งแต่ไตรมาส 2 ปี 2568 ที่ผ่านมา จากการลงทุนภาคเอกชนเริ่มกลับมาเป็นบวกหลังจากติดลบติดต่อกัน 4 ไตรมาสก่อนหน้า สอดคล้องกับดัชนีการลงทุนภาคเอกชนที่ส่งสัญญาณการฟื้นตัวอย่างเห็นได้ชัดเจนตั้งแต่เดือนมีนาคมที่ผ่านมา

โดยมีแรงหนุนหลักมาจากการนำเข้าสินค้าทุนอย่างเครื่องจักรและอุปกรณ์ รวมไปถึงยอดขายเครื่องจักร เครื่องมือ และอุปกรณ์ต่างๆ ภายในประเทศ ทีม Wealth Research หลักทรัพย์บัวหลวง จึงปรับประมาณการ GDP ไทยปี 2568 มาอยู่ที่ 1.8% (กรณีฐาน) จากเดิมที่คาดว่าจะขยายตัวที่ 1.4%

ที่มา : บทวิเคราะห์ BLS.Wealth Insight ฉบับวันที่ 25 กันยายน 2568