ดาต้าเซ็นเตอร์ไทย : ธีมการลงทุนจริง หรือแค่กระแสลวง ?

จากนโยบายสู่การลงทุนจริง: กลไก BOI ในฐานะเครื่องจักรขับเคลื่อนรอบเศรษฐกิจใหม่

กระแสการเติบโตของดาต้าเซ็นเตอร์ในไทยไม่ได้เกิดจาก “กระแส AI” เพียงอย่างเดียว แต่สะท้อนถึงการเปลี่ยนผ่านเชิงโครงสร้างของเศรษฐกิจไทยที่เริ่มขยับจากการผลิตแบบดั้งเดิมไปสู่เศรษฐกิจดิจิทัล (Digital Industrial Economy) โดยมี BOI (สำนักงานคณะกรรมการส่งเสริมการลงทุน) ทำหน้าที่เป็น “ตัวเร่งเชิงนโยบาย” ที่ช่วยเปลี่ยนแนวโน้มการลงทุนจากระดับ “ความตั้งใจ (Intention)” ไปสู่ “การดำเนินการจริง (Execution)” ผ่านกระบวนการที่มีลักษณะเป็น Value Chain หรือ “สายพานการลงทุน” ที่ชัดเจน

ข่าวที่เกี่ยวข้อง

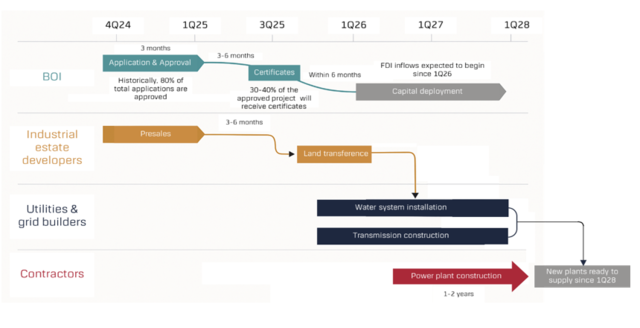

โดยทั่วไป การลงทุนขนาดใหญ่ในไทย โดยเฉพาะโครงการจากนักลงทุนต่างชาติ (FDI) จะเริ่มจากการจองซื้อที่ดินในนิคมอุตสาหกรรม (Presales) และยื่นคำขอรับการส่งเสริมการลงทุน (BOI Application) ภายในระยะเวลาใกล้เคียงกัน จากนั้นราว 1–3 เดือน คำขอจะเข้าสู่กระบวนการอนุมัติ (Approval) และต่อเนื่องด้วยการออกบัตรส่งเสริมฯ ภายในอีก 3–6 เดือน เมื่อได้รับบัตรแล้ว นักลงทุนส่วนใหญ่จะเริ่มเบิกจ่ายเม็ดเงินลงทุนจริง (Capex Disbursement) ภายในครึ่งปี ซึ่งหมายความว่าโดยเฉลี่ยแล้ว เม็ดเงินลงทุนจริงจะเริ่มเข้าสู่ระบบเศรษฐกิจภายใน 12 เดือนหลังการอนุมัติ/ออกบัตร BOI และทยอยกระจายออกในช่วง 2–3 ปีถัดมา

จากข้อมูลของ BOI ล่าสุด คำขอรับส่งเสริมการลงทุนในหมวดดาต้าเซ็นเตอร์พุ่งขึ้นอย่างมีนัยในช่วง 3Q24–1H25 ซึ่งเกิดจากแรงผลักสองด้าน—ด้านหนึ่งคือแรงเร่งจากนโยบายย้ายฐานการผลิต (China+1 Strategy) และอีกด้านคือการเร่งจองสิทธิประโยชน์ล่วงหน้า ก่อนความเสี่ยงจาก Trump Tariffs 2.0 จะทำให้เงื่อนไขเข้มงวดขึ้น ผลคือ สัญญาณจาก BOI Applications ที่เร่งตัวในวันนี้ จะเริ่มสะท้อนเป็น เม็ดเงินลงทุนจริงในปลายปี 2025–ต้นปี 2026 และจะกลายเป็นหนึ่งใน “จุดเปลี่ยนของวัฏจักรการลงทุนไทย” ในยุคดิจิทัลอย่างแท้จริง

นิคมอุตสาหกรรม: ต้นน้ำของสายพานการลงทุน – “ขายเมื่อถึงพีค”

กลุ่มนิคมอุตสาหกรรมเป็น “จุดเริ่มต้นของระบบนิเวศการลงทุน (Investment Ecosystem)” ทั้งหมด เพราะเป็นพื้นที่ที่นักลงทุนต่างชาติใช้เป็นฐานการผลิตและเป็นด่านแรกของการจองสิทธิประโยชน์จาก BOI ข้อมูลในอดีตชี้ว่าการยื่นคำขอ BOI มักเกิดขึ้นภายใน 1–3 เดือนหลังจาก Presales ของที่ดิน และยอดโอนกรรมสิทธิ์ (Transfer) จะตามมาอีก 2–3 ไตรมาส ถัดไป ซึ่งแปลว่ารายได้จากการขายที่ดินของผู้พัฒนา เช่น WHA และ AMATA จะมักเร่งตัวในช่วงที่คำขอ BOI เพิ่มสูงสุด

เราประเมินว่า ครึ่งหลังของปี 2025 จะเป็นช่วงกำไรสูงสุดของกลุ่มนิคมฯ จากแรงหนุนของการโอนที่ดินและอัตรากำไรที่ยังอยู่ในระดับสูง ก่อนที่ฐานรายได้จะเริ่มชะลอในปี 2026 เนื่องจากยอดจองที่ดินผ่านจุดพีคไปแล้วในครึ่งแรกของปี 2025 และต้นทุนที่ดินที่ปรับเพิ่มขึ้นกดดันอัตรากำไร EBIT จากเฉลี่ย 12–13% ลงเหลือราว 10% ในปีถัดไป ดังนั้น แม้กระแส FDI ยังเข้ามาต่อเนื่อง แต่ในมุมกลยุทธ์ เรามองว่า หากราคาปรับขึ้นแรงตามภาพกำไรที่แข็งแกร่ง มองเป็นจังหวะ “ทยอยขายทำกำไรเมื่อถึงพีค”

โรงไฟฟ้า–น้ำ และสายส่ง: ตัวเร่งรอบใหม่ของเศรษฐกิจไทย

เมื่อโครงการดาต้าเซ็นเตอร์เริ่มเข้าสู่เฟสก่อสร้างจริง ความต้องการใช้สาธารณูปโภคโดยเฉพาะ “ไฟฟ้าและน้ำ” จะเพิ่มขึ้นอย่างมีนัยสำคัญ จากข้อมูลการวิเคราะห์ของกลุ่มพลังงาน เราคาดว่าภายในปี 2028 ความต้องการไฟฟ้าใหม่จากดาต้าเซ็นเตอร์ในพื้นที่ EEC จะอยู่ราว 2 กิกะวัตต์ ขณะที่ความต้องการใช้น้ำในอุตสาหกรรมเพิ่มขึ้นเฉลี่ย 60 ล้านลูกบาศก์เมตรต่อปี ความต้องการดังกล่าวได้สร้าง “โอกาสรอบใหม่” ให้กับกลุ่มโรงไฟฟ้าและผู้ให้บริการสาธารณูปโภค (Utilities) ที่พร้อมรองรับความต้องการได้ทันที

เรามองว่า WHAUP และ GULF เป็นผู้เล่นสำคัญในกลุ่ม “Ready-to-Serve Utilities” ที่เชื่อมโยงโดยตรงกับนิคม WHA ขณะที่ BGRIM เป็นพันมิตรหลักกับนิคม AMATA และเป็นผู้นำในการทำสัญญาซื้อขายไฟฟ้าโดยตรง (Direct PPA) ให้กับโครงการดาต้าเซ็นเตอร์ขนาดใหญ่ ซึ่งอาจนำไปสู่การก่อสร้างโรงไฟฟ้าเพิ่มเติม (Captive Plant) สำหรับลูกค้ารายใหญ่โดยเฉพาะ นอกจากนี้ GUNKUL ซึ่งเป็นผู้นำด้านโครงสร้างระบบสายส่งและก่อสร้างโครงข่ายไฟฟ้า จะได้รับอานิสงส์ทางอ้อมจากการที่การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) มีแนวโน้มต้องเพิ่มกรอบงบลงทุนระบบสายส่งขึ้นจาก 24,000 ล้านบาทต่อปีในปัจจุบัน เป็น มากกว่า 60,000 ล้านบาทต่อปี เพื่อรองรับความต้องการไฟฟ้าสูงสุด (Peak Demand) ที่คาดว่าจะขยายตัวอีก 0.8–1.0 กิกะวัตต์ต่อปีจากการขยายตัวของดาต้าเซ็นเตอร์

ในเชิงโครงสร้างเศรษฐกิจ ภาคพลังงานและสาธารณูปโภคนี้มีลักษณะของ “Derived Demand” — ความต้องการที่เกิดขึ้นตามกิจกรรมการลงทุนต้นน้ำ ซึ่งในกรณีของไทย การเพิ่มขึ้นของการอนุมัติ BOI ในหมวดดาต้าเซ็นเตอร์ตั้งแต่ไตรมาส 4 ปี 2024 เป็นต้นมา จึงนับเป็น “สัญญาณนำเชิงเศรษฐกิจ (Leading Indicator)” ที่สะท้อนรอบการลงทุนใหม่ในระบบจริง โดยเราประเมินว่าเม็ดเงินลงทุนดังกล่าวจะเริ่มเข้าสู่ระบบอย่างเป็นรูปธรรมตั้งแต่ ต้นปี 2026 เป็นต้นไป และจะกลายเป็นหนึ่งใน “เส้นเลือดใหญ่” ที่หล่อเลี้ยงเศรษฐกิจไทยในช่วง 1–3 ปีข้างหน้า

การลงทุนดาต้าเซ็นเตอร์ไม่ใช่เพียง “กระแสเทคโนโลยี” ที่เกิดขึ้นชั่วคราว แต่เป็น “วงจรเศรษฐกิจ” ที่มีนโยบายหนุน มีสายพานลงทุนรองรับ และมีผลคูณต่อโครงสร้างเศรษฐกิจจริงในระยะยาว นักลงทุนที่เข้าใจ “จังหวะของสายพาน BOI” จะสามารถเลือกลงทุนได้ตรงจุด — กลุ่มนิคมฯ เพื่อเก็งรอบพีค, กลุ่ม Utilities เพื่อเก็บเกี่ยวการเติบโต, และกลุ่มโครงสร้างพื้นฐานเพื่อเล่นรอบการขยายระบบไฟฟ้า

“BOI approval วันนี้ คือเม็ดเงินลงทุนจริงในอีก 1 ปีข้างหน้า และคือกำไรของโรงไฟฟ้าในอีก 1-2 ปีถัดมา” - วัฏจักรใหม่ของเศรษฐกิจดิจิทัลไทยอาจได้เริ่มต้นขึ้นแล้ว

BOI-linked value chain analysis - เชื่อมโยงดาต้าเซ็นเตอร์กับโอกาสการลงทุน

คอนเทนต์แนะนำ

พิริยพล คงวาณิช

นักกลยุทธ์ปัจจัยพื้นฐาน ฝ่าย Wealth Research บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน)