เกษตรกรไทยเป็นหนี้เรื้อรัง จ่ายได้แต่ดอกเบี้ย ทำงานจนแก่ก็ไม่หมดหนี้

วิกฤตหนี้เกษตรกรไทยเป็นหนึ่งในโจทย์เศรษฐกิจฐานรากที่ซับซ้อนที่สุดของประเทศไทย เพราะปัญหาไม่ได้สะท้อนผ่านตัวเลขหนี้เสียเพียงอย่างเดียว หากแต่ซ่อนอยู่ในโครงสร้างการชำระหนี้ พฤติกรรมทางการเงิน รายได้ที่ไม่แน่นอน และมาตรการช่วยเหลือในอดีตที่อาจช่วยพยุงสถานะลูกหนี้ไว้ชั่วคราว แต่ไม่สามารถปลดล็อกภาระหนี้ให้ลดลงได้อย่างแท้จริง

ข่าวที่เกี่ยวข้อง

ตลอด 3 ปีที่ผ่านมา สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ หรือ PIER ได้ร่วมมือกับธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร หรือ ธ.ก.ส. ในการบูรณาการฐานข้อมูลขนาดใหญ่ เพื่อวิเคราะห์สถานการณ์หนี้เกษตรกรไทยในเชิงลึก ประเมินผลของมาตรการแก้หนี้ที่ผ่านมา และออกแบบแนวทางใหม่ที่มุ่งแก้ปัญหาให้ตรงจุดมากขึ้น

งานวิจัยดังกล่าวชี้ให้เห็นว่า วิกฤตหนี้เกษตรกรไม่ได้เป็นเพียงปัญหาสภาพคล่องเฉพาะหน้า แต่เป็น “กับดักหนี้” ที่มีแนวโน้มกลายเป็น “กับดักการพัฒนา” ของภาคเกษตรไทยในระยะยาว

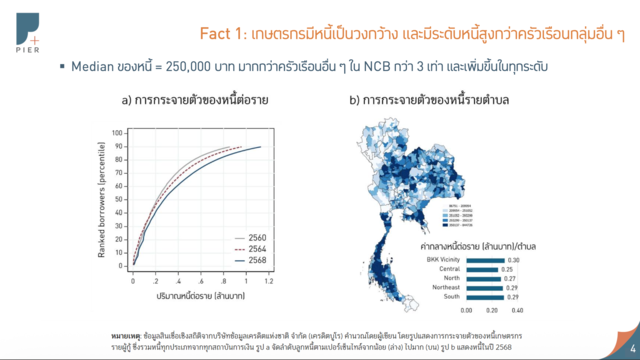

ภาพใหญ่ที่ปรากฏจากฐานข้อมูลลูกหนี้เกษตรกรกว่า 3.97 ล้านรายย้อนหลังหนึ่งทศวรรษ คือภาระหนี้ที่เพิ่มขึ้นอย่างต่อเนื่องในทุกกลุ่มลูกหนี้ ค่ากลางของหนี้ขยับจาก 200,000 บาท เป็น 250,000 บาท สูงกว่าครัวเรือนกลุ่มอื่นถึง 3 เท่า ขณะที่ลูกหนี้กว่า 30% มีหนี้เพิ่มขึ้นเกินเท่าตัวในรอบ 8 ปี และอีกกว่า 30% กำลังแบกหนี้เกินครึ่งล้านบาท ปัญหาจึงไม่ได้อยู่ที่เกษตรกรจำนวนหนึ่งเริ่มผิดนัดชำระเท่านั้น แต่อยู่ที่เกษตรกรจำนวนมากกำลังติดอยู่ในระบบหนี้ที่จ่ายเท่าไรก็ไม่ถึงเงินต้น

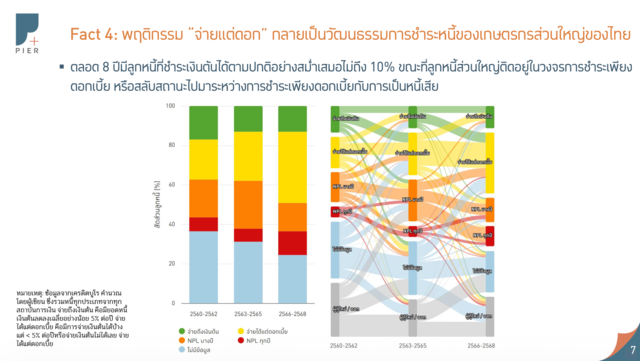

วัฒนธรรม “จ่ายแต่ดอก” ซ่อนวิกฤตใต้ตัวเลขหนี้เสีย

หากมองเพียงตัวเลข NPL สังคมอาจประเมินความรุนแรงของปัญหาหนี้เกษตรกรต่ำกว่าความเป็นจริง เพราะมาตรการช่วยเหลือในอดีตจำนวนมากมีบทบาทสำคัญในการประคองสถานะลูกหนี้ไม่ให้กลายเป็นหนี้เสียอย่างเป็นทางการ แต่ในอีกด้านหนึ่ง มาตรการเหล่านี้กลับทำให้ปัญหาหนี้จำนวนมากถูกซุกไว้ใต้พรม และทำให้โครงสร้างหนี้ไม่ถูกแก้ไขอย่างจริงจัง

ข้อค้นพบที่น่ากังวลที่สุดคือพฤติกรรม “จ่ายแต่ดอก” ซึ่งกลายเป็นวัฒนธรรมการชำระหนี้ของลูกหนี้เกษตรกรจำนวนมาก ในช่วง 8 ปีที่ผ่านมา สัดส่วนลูกหนี้ที่ชำระเพียงดอกเบี้ยเพิ่มขึ้นจากราว 20% เป็นมากกว่าครึ่งหนึ่งของลูกหนี้ทั้งหมด ขณะที่ลูกหนี้ที่สามารถจ่ายลดเงินต้นได้อย่างสม่ำเสมอมีเพียงประมาณ 10% เท่านั้น

ภายใต้โครงสร้างดังกล่าว รายได้ของเกษตรกรจำนวนมากจึงถูกใช้ไปกับการประคองสถานะหนี้มากกว่าการลดภาระหนี้จริง เงินที่จ่ายออกไปไม่ได้ช่วยให้หนี้ลดลงอย่างมีนัยสำคัญ แต่ทำหน้าที่เพียงซื้อเวลาให้ลูกหนี้ยังไม่ตกชั้นเป็นหนี้เสีย

หากไม่มีมาตรการแก้หนี้ที่ตรงศักยภาพ ลูกหนี้เกษตรกรกว่าครึ่งมีแนวโน้มติดอยู่ในวงจรหนี้ที่ไม่สามารถปิดจบได้ ซึ่งจะกระทบต่อทั้งการลงทุน การบริโภค คุณภาพชีวิต และความสามารถในการปรับตัวของครัวเรือนเกษตรในระยะยาว

เกษตรกรครึ่งประเทศติด “กับดักหนี้” เสี่ยงปิดหนี้ไม่ทันก่อนวัยเกษียณ

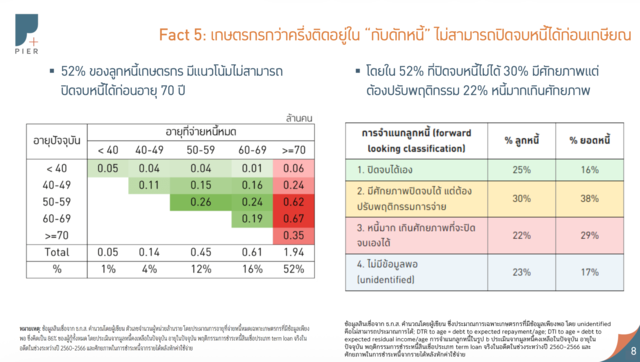

นอกจากนี้ ข้อมูลจาก PIER ยังชี้ว่า เกษตรกรกว่าครึ่งหนึ่งของลูกหนี้ทั้งหมดกำลังติดอยู่ใน “กับดักหนี้” และมีแนวโน้มไม่สามารถปิดจบหนี้ได้ก่อนเกษียณ โดยพบว่า 52% ของลูกหนี้เกษตรกรมีแนวโน้มไม่สามารถปิดจบหนี้ได้ก่อนอายุ 70 ปี สะท้อนว่าปัญหาหนี้เกษตรกรไม่ได้เป็นเพียงภาระระยะสั้น แต่เป็นปัญหาเชิงโครงสร้างที่อาจลากยาวไปจนถึงวัยสูงอายุ และกระทบต่อความมั่นคงทางเศรษฐกิจของครัวเรือนเกษตรกรในระยะยาว

เมื่อพิจารณาตามอายุปัจจุบันและอายุที่คาดว่าจะสามารถจ่ายหนี้หมด พบว่าลูกหนี้จำนวนมากมีแนวโน้มต้องใช้เวลาชำระหนี้ยาวนานเกินวัยทำงาน โดยเฉพาะกลุ่มที่คาดว่าจะปิดหนี้ได้เมื่ออายุ 70 ปีขึ้นไป มีจำนวนรวมประมาณ 1.94 ล้านคน หรือคิดเป็น 52% ของลูกหนี้ที่มีข้อมูลเพียงพอ

ขณะที่กลุ่มที่คาดว่าจะปิดหนี้ได้ในช่วงอายุ 60-69 ปี มีจำนวนประมาณ 0.61 ล้านคน หรือ 16% และกลุ่มอายุ 50-59 ปี มีประมาณ 0.45 ล้านคน หรือ 12% ส่วนกลุ่มที่คาดว่าจะปิดหนี้ได้ก่อนอายุ 40 ปี และช่วงอายุ 40-49 ปี มีสัดส่วนเพียง 1% และ 4% ตามลำดับ

เข้าใจอุปสรรคที่ทำให้เกษตรกรหนีไม่พ้นกับดักหนี้ เพื่อ “ติดกระดุมให้ถูกเม็ด”

งานวิจัยของ PIER ชี้ว่า ปัญหาหนี้เกษตรกรไม่ได้เกิดจากปัจจัยด้านวินัยการเงินเพียงด้านเดียว แต่มีรากลึกจากข้อจำกัดด้านศักยภาพ รายได้ พฤติกรรมการชำระหนี้ ต้นทุนธุรกรรม และแรงจูงใจจากนโยบายช่วยเหลือในอดีตที่ทำให้การแก้ปัญหาหนี้ไม่สามารถใช้มาตรการแบบเหมารวมได้อีกต่อไป

อุปสรรคสำคัญประการแรกคือข้อจำกัดด้านศักยภาพและรายได้ของลูกหนี้เกษตรกร โดยงานวิจัยพบว่า เกษตรกรกว่า 42% มีรายได้คงเหลือไม่เพียงพอต่อการชำระหนี้ ขณะเดียวกันยังต้องเผชิญความเสี่ยงรายได้ตกต่ำเป็นระยะ โดยเฉลี่ยทุก 3 ปี เมื่อภาระหนี้สะสมเพิ่มขึ้นจนเกินกำลัง รายได้ที่หาได้จึงถูกใช้เพียงเพื่อประคับประคองการจ่ายดอกเบี้ย มากกว่าจะสามารถนำไปชำระเพื่อลดเงินต้นได้จริง ส่งผลให้ลูกหนี้จำนวนมากติดอยู่ในวงจรหนี้เรื้อรัง แม้ยังคงมีการชำระหนี้ต่อเนื่องก็ตาม

อีกด้านหนึ่ง อุปสรรคเชิงพฤติกรรมและต้นทุนธุรกรรมแฝงก็เป็นปัจจัยที่บั่นทอนความสามารถในการชำระหนี้ของเกษตรกรในวงกว้าง

งานวิจัยระบุว่า ปัญหาวินัยทางการเงินถูกซ้ำเติมจากความไม่สอดคล้องระหว่างงวดชำระรายปีกับรอบรายได้จริงของเกษตรกร หรือปัญหา mismatching แม้รายได้ของเกษตรกรกว่า 65% จะเข้ามาถี่ขึ้นและมาจากหลายแหล่งมากขึ้น แต่รายได้เหล่านี้กลับไม่ได้ถูกจัดสรรเพื่อชำระหนี้อย่างมีประสิทธิภาพ เพราะโครงสร้างงวดชำระยังไม่สอดรับกับกระแสเงินสดที่เกิดขึ้นจริง

ขณะเดียวกัน ต้นทุนการเดินทางและค่าใช้จ่ายแฝงในการไปชำระหนี้ที่สาขา ซึ่งอยู่ที่ราว 300-1,000 บาทต่อครั้ง กลายเป็นอุปสรรคสำคัญต่อการชำระหนี้ก้อนเล็กในแต่ละเดือน เพราะเมื่อลูกหนี้มีเงินเหลือเพียงเล็กน้อย การนำเงินไปจ่ายหนี้อาจไม่คุ้มค่าในเชิงเศรษฐศาสตร์เมื่อเทียบกับต้นทุนที่ต้องแบกรับ ทำให้เงินส่วนเกินที่ควรถูกนำไปลดภาระหนี้ทยอยสูญเสียไปกับค่าใช้จ่ายอื่นแทน

นอกจากนี้ แรงจูงใจที่บิดเบือนจากนโยบายช่วยเหลือระยะสั้นในอดีต เช่น มาตรการพักหนี้หรือมาตรการบรรเทาภาระเฉพาะหน้า รวมถึงการขาดความตระหนักรู้เกี่ยวกับสถานะหนี้ของตนเอง ยังเป็นกำแพงสำคัญที่ลดทอนแรงจูงใจและความพยายามในการชำระหนี้ของเกษตรกร ทำให้ปัญหาหนี้ไม่เพียงสะสมในเชิงตัวเลข แต่ยังฝังลึกในเชิงพฤติกรรมและความคาดหวังต่อมาตรการช่วยเหลือในอนาคต

ด้วยเหตุนี้ การออกแบบนโยบายแก้หนี้ที่ “ถูกฝาถูกตัว” จึงต้องเริ่มจากการจำแนกลูกหนี้ตามต้นตอของปัญหา ไม่ใช่ใช้มาตรการเดียวกับลูกหนี้ทุกกลุ่ม งานวิจัยของ PIER สามารถจำแนกลูกหนี้ออกเป็น 3 กลุ่มหลัก ได้แก่

- กลุ่มที่สามารถปิดจบหนี้ได้เอง ซึ่งมีเพียง 25% ของลูกหนี้ทั้งหมด

- กลุ่มที่มีแนวโน้มปิดจบหนี้ไม่ได้ แต่ยังมีรายได้ส่วนเหลือเพียงพอที่จะปิดจบหนี้ได้หากปรับเปลี่ยนพฤติกรรมการชำระหนี้ ซึ่งมีมากกว่า 30%

- กลุ่มที่มีภาระหนี้เกินศักยภาพที่จะปิดจบได้ ซึ่งมีมากกว่า 22% ของลูกหนี้ทั้งหมด

ก้าวข้ามกับดักนโยบายแก้หนี้: Policy gaps และมาตรการแก้หนี้ที่ควรทำ

PIER ระบุว่า การมุ่งเน้นเพียงมาตรการช่วยเหลือระยะสั้นในอดีต คือช่องว่างสำคัญที่ทำให้ปัญหาหนี้ถูก “แช่แข็ง” เมื่อนำปัญหาของลูกหนี้มาพิจารณาร่วมกับมาตรการแก้หนี้ตลอด 8 ปีที่ผ่านมา PIER พบว่ามาตรการส่วนใหญ่เน้นการพักหนี้และเลื่อนงวดชำระอย่างต่อเนื่องเพื่อพยุงสถานะไม่ให้เป็นหนี้เสีย ซึ่งครอบคลุมลูกหนี้ถึง 45% ในปัจจุบัน และถูกใช้เป็นวงกว้างแม้กับกลุ่มที่มีศักยภาพ

การใช้มาตรการแบบหว่านแหนอกจากจะเป็นการใช้ทรัพยากรไม่ตรงจุดแล้ว ยังบิดเบือนแรงจูงใจจนบั่นทอนวินัยทางการเงินด้วย ในขณะที่การปรับโครงสร้างหนี้ตามศักยภาพเพื่อปลดล็อกให้การชำระหนี้ถึงเงินต้นกลับยังทำได้ในวงจำกัดสำหรับกลุ่มที่หนี้เกินศักยภาพ

ดังนั้น การปิดช่องว่างนโยบายต้องเริ่มจากการเปลี่ยนผ่านสู่มาตรการระยะยาวที่มุ่ง “ติดกระดุมเม็ดแรก” ผ่านการปรับโครงสร้างหนี้ให้ตรงศักยภาพและลดภาระหนี้แบบมีเงื่อนไข และเปลี่ยนจากมาตรการช่วยเหลือระยะสั้นต่าง ๆ สู่การปรับสัญญาชำระหนี้ให้ยืดหยุ่นขึ้น ซึ่งงานวิจัยในต่างประเทศชี้ว่าการให้ทางเลือกพักชำระหรือเลื่อนงวดอย่างมีเงื่อนไข (เช่น ไม่เกิน 2-3 งวดต่อปี) สามารถลดอัตราการผิดนัดชำระและกระตุ้นให้ลูกหนี้จ่ายหนี้ได้ดีขึ้นอย่างมีนัยสำคัญ

หัวใจสำคัญของการแก้ไขคือการปรับเปลี่ยนมาตรการให้ “ถูกฝาถูกตัว” ตามพฤติกรรมและศักยภาพที่แตกต่างกันของลูกหนี้ เพื่อสร้างแรงจูงใจที่ถูกต้องและใช้ทรัพยากรอย่างคุ้มค่ามีประสิทธิผล ดังนี้

1. กลุ่มลูกหนี้ที่ปิดจบหนี้ได้เอง: ควรลดมาตรการช่วยเหลือที่ไร้เงื่อนไข และเปลี่ยนไปใช้สัญญาชำระหนี้ที่ยืดหยุ่นควบคู่กับมาตรการจูงใจเพื่อรักษาและส่งเสริมวินัยทางการเงิน

2. กลุ่มลูกหนี้ที่ขาดศักยภาพในการปิดจบหนี้: ต้องมุ่งเน้นการปรับโครงสร้างหนี้เชิงรุกและลดภาระหนี้แบบมีเงื่อนไขเพื่อให้สามารถชำระเงินต้นและลดหนี้ได้เอง และการสร้างเสริมศักยภาพในการสร้างรายได้ ก่อนจะเสริมด้วยมาตรการสร้างวินัย รวมถึงพิจารณาตัดหนี้สูญให้กับกลุ่มเป้าหมายที่เปราะบาง เช่น ผู้สูงอายุไร้สินทรัพย์

3. กลุ่มลูกหนี้ที่อาจปิดจบได้หากมีการปรับพฤติกรรม: การใช้กลไกสะกิดพฤติกรรม (nudges) และมาตรการกระตุ้นการชำระหนี้ที่เอื้อต่อการทยอยชำระ จะมีประสิทธิผลสูงในการเปลี่ยนวัฒนธรรมจาก "จ่ายแต่ดอก" ให้กลับมาลดเงินต้นได้ตามศักยภาพ

ถอดบทเรียนจากการปรับเปลี่ยนมาตรการ สู่การออกแบบแนวทางการแก้หนี้ที่มีประสิทธิผลขึ้น

PIER ได้ศึกษาประสิทธิผลของมาตรการพักหนี้เกษตรกรรูปแบบใหม่ (ปี 2566-2569) ที่มีการสร้างแรงจูงใจให้ชำระหนี้ โดยรัฐช่วยรับภาระดอกเบี้ยเพื่อให้การชำระไปตัดเงินต้นได้ตั้งแต่บาทแรกควบคู่ไปกับการให้ทางเลือกพักชำระ และพบว่าสามารถจูงใจให้เกษตรกรถึง 49% เลือกชำระหนี้ต่อเนื่อง โดยกลุ่มที่จ่ายไหวมีการชำระมากขึ้นและลดเงินต้นได้ลึกขึ้น ต่างจากมาตรการพักหนี้ในอดีตที่เน้นเพียงช่วยเหลือเพื่อชะลอหนี้เสีย

นอกจากนี้ และ PIER ยังได้ทำการทดลองมาตรการลดอุปสรรคการชำระหนี้ร่วมกับ 120 สาขาของ ธ.ก.ส. ทั่วประเทศ พบว่า แนวทางการแก้หนี้ที่มีประสิทธิผลสูงต้องอาศัยการผสานทั้งการปรับโครงสร้างหนี้เชิงลึกเพื่อปลดล๊อกการชำระให้ถึงเงินต้น เข้ากับการมีบทบาทเชิงรุกของสถาบันการเงินในการสร้างความตระหนักรู้ สร้างวินัย และลดข้อจำกัดในการชำระ ตามหลักการ FEAST ได้แก่

- Flexible โดยมีเงื่อนไขการชำระหนี้ที่ยืดหยุ่น เพื่อตอบโจทย์เกษตรกรที่มีรายได้ไม่แน่นอน

- Easy โดยทำให้การชำระหนี้สะดวกขึ้นและลดต้นทุนในการชำระหนี้ เช่น การลงพื้นที่รับชำระหนี้สม่ำเสมอ หรือเพิ่มช่องทางการชำระดิจิทัลสำหรับบางกลุ่ม

- Attractive โดยทำให้การชำระหนี้คุ้มค่า จูงใจ เช่น การปรับลำดับตัดเงินต้น หรือสลากชำระหนี้

- Social โดยใช้กลไกกลุ่มและพันธสัญญาทางสังคม เช่น การจัดกิจกรรมรับชำระร่วมกันในชุมชน และ

- Timely โดยจัดรอบชำระหรือมาตรการกระตุ้นการชำระหนี้ให้ "ตรงจังหวะ" กับรายได้จริง เช่น นัดวันออกไปรับชำระให้ตรงกับวันขายผลผลิต

บทสรุป และ 3 กุญแจสำคัญสู่การแก้หนี้เกษตรกรอย่างเป็นรูปธรรม

ข้อค้นพบจากงานวิจัยภายใต้โครงการนี้ สะท้อนให้เห็นว่าเราจำเป็นต้องมองภาวะหนี้เกษตรกรให้ลึกกว่าตัวเลข NPL และต้องยกระดับนโยบายจากการบรรเทาปัญหาระยะสั้น ไปสู่การปลดล็อกปัญหากับดักหนี้ระยะยาว โดยการปรับโครงสร้างหนี้ให้ตรงศักยภาพ และการแก้ปัญหาตรงจุด การก้าวข้ามปัญหาหนี้ที่ทั้ง “กว้าง” และ “ลึก” จำเป็นต้องอาศัย 3 แรงขับเคลื่อนสำคัญ คือ

1. งบประมาณจากรัฐที่เน้น “การลงทุน” มากกว่า “การอุดหนุน” โดยรัฐต้องมองการใช้งบประมาณเพื่อปรับโครงสร้างและลดภาระหนี้เป็นการลงทุนที่คุ้มค่า เพื่อให้เกษตรกรกลับมาพึ่งพาตนเองได้ แทนการช่วยเหลือเรื้อรังที่บั่นทอนวินัยทางการเงินและสร้างความเปราะบางให้ระบบเศรษฐกิจ

2. โมเดลแก้หนี้ผ่านความร่วมมือ (partnership) ระหว่าง "รัฐ" ที่ช่วยวางรากฐานการปรับโครงสร้างหนี้ให้สอดคล้องกับศักยภาพที่แท้จริง "สถาบันการเงิน" ที่ทำหน้าที่เชิงรุกในการสร้างวินัยและเงื่อนไขการชำระที่ยืดหยุ่น และ "ลูกหนี้" ที่มีความมุ่งมั่นในการพึ่งตนเองและชำระหนี้อย่างเต็มกำลัง

3. การนำเทคโนโลยีดิจิทัลและปัญญาประดิษฐ์ (AI) มาใช้ ช่วยในการมุ่งเป้า และประเมินศักยภาพที่แท้จริงของเกษตรกรได้อย่างแม่นยำและรวดเร็ว เพื่อให้การปรับโครงสร้างหนี้มีประสิทธิภาพสูงขึ้นและการช่วยเหลือตอบโจทย์รายบุคคลได้มากขึ้น

ท้ายที่สุด นอกจากการจัดการหนี้เดิม ความยั่งยืนในระยะยาวต้องอาศัยการปล่อยสินเชื่อใหม่ที่หนุนการปรับตัว ควบคู่กับการเสริมสร้างวินัยทางการเงิน การเสริมสร้างภูมิคุ้มกันและ safety net โดยมีหัวใจสำคัญที่สุดคือการยกระดับศักยภาพและรายได้เพื่อให้เกษตรกรเข้มแข็งพอที่จะพึ่งพาตนเองได้