ปี69 'เวียดนาม'พุ่งต่อ คาดGDP โตได้ถึง 7.6% ส่วนไทยโต 1.7% บ๊วยอาเซียน

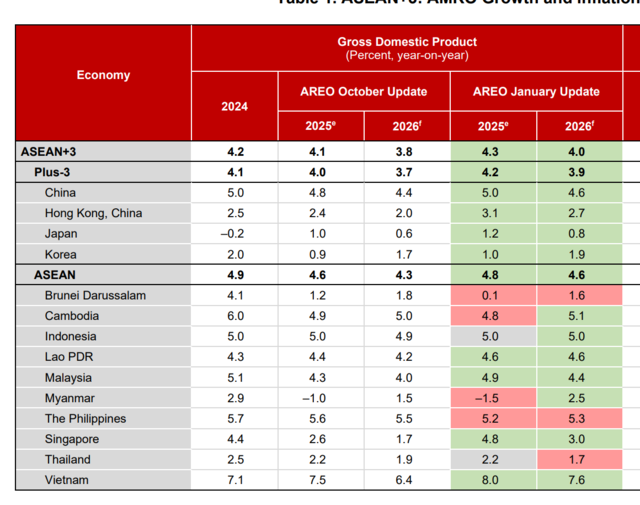

รายงานประมาณการล่าสุดของ ASEAN+3 Macroeconomic Research Office (AMRO) ประเมินว่า การขยายตัวทางเศรษฐกิจของอาเซียในช่วงปี 2568-2569 จะไม่ได้เดินหน้าไปพร้อมกันทั้งภูมิภาค หากแต่เคลื่อนตัวในลักษณะ “หลายความเร็ว” ประเทศที่ปรับตัวได้เร็ว ดึงดูดเงินลงทุน และเชื่อมโยงกับห่วงโซ่อุปทานโลกได้อย่างมีประสิทธิภาพ ยังคงเติบโตโดดเด่น ขณะที่บางประเทศเริ่มถูกทิ้งห่างจากข้อจำกัดเชิงโครงสร้างและแรงส่งเศรษฐกิจที่อ่อนแรง

ข่าวที่เกี่ยวข้อง

ท่ามกลางภาพดังกล่าว เวียดนามยังคงยืนหนึ่งในฐานะประเทศที่เศรษฐกิจเติบโตเร็วที่สุดในอาเซียน โดย AMRO คาดว่า GDP จะขยายตัวได้ถึง 7.6% ในปี 2569 สวนทางกับไทยซึ่งถูกประเมินว่าจะเติบโตเพียง 1.7% เกือบต่ำสุดในภูมิภาคหากไม่นับประเทศเล็กอย่างบรูไน และต่ำกว่าเมียนมาที่คาดว่า GDP จะฟื้นตัวมาเป็น 2.5% ในปี 2569

ตัวเลขที่แตกต่างกันอย่างชัดเจนนี้ไม่เพียงสะท้อนทิศทางเศรษฐกิจที่สวนทางกัน แต่ยังชี้ให้เห็นถึงช่องว่างด้านศักยภาพการแข่งขันและปัญหาเชิงโครงสร้างที่กำลังกลายเป็นโจทย์ใหญ่ของอาเซียนในระยะถัดไป

AMRO ชี้อาเซียนโต 4.6% เวียดนามนำโด่ง ไทยรั้งท้ายภูมิภาค

รายงานของ ASEAN+3 Macroeconomic Research Office (AMRO) ระบุว่า ในภาพรวมเศรษฐกิจอาเซียนจะเติบโต 4.8% ในปี 2568 และชะลอลงสู่ 4.6% ในปี 2569 ผลการดำเนินงานที่ดีกว่าคาดในปี 2568 สะท้อนผลกระทบจากมาตรการภาษีที่รุนแรงน้อยกว่าที่ประเมินไว้ในเบื้องต้น การเติบโตที่แข็งแกร่งของการส่งออกเทคโนโลยี การลงทุนในประเทศที่เข้มแข็ง โดยเฉพาะในอาเซียน และนโยบายเศรษฐกิจมหภาคที่ผ่อนคลาย

เวียดนาม ยังคงครองตำแหน่งประเทศที่เศรษฐกิจเติบโตเร็วที่สุดในอาเซียน โดย AMRO คาดว่า GDP จะขยายตัวถึง 8.0% ในปี 2568 และ 7.6% ในปี 2569 แรงหนุนหลักมาจากการฟื้นตัวของภาคส่งออก การย้ายฐานการผลิตของบริษัทข้ามชาติ และการไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศ ทำให้เวียดนามตอกย้ำบทบาทฐานการผลิตสำคัญของภูมิภาค

รองลงมาเป็น ฟิลิปปินส์ ซึ่งถูกประเมินว่าจะเติบโต 5.2% ในปี 2568 และ 5.3% ในปี 2569 โดยยังได้แรงหนุนจากการบริโภคภายในประเทศ โครงสร้างประชากรวัยแรงงาน และการลงทุนของภาครัฐอย่างต่อเนื่อง

ด้าน อินโดนีเซีย คาดว่าจะขยายตัว 5.0% ต่อปี ในช่วงปี 2568-2569 ขณะที่ กัมพูชา มีแนวโน้มเร่งตัวจาก 4.8% ในปี 2568 เป็น 5.1% ในปี 2569 ส่วน มาเลเซีย คาดว่าจะเติบโต 4.9% ในปี 2568 ก่อนชะลอลงเล็กน้อยเหลือ 4.4% ในปีนี้ ตามจังหวะเศรษฐกิจโลก

สิงคโปร์ ถูกประเมินว่าจะฟื้นตัวแรงในปี 2568 ที่ 4.8% จากฐานที่ต่ำในปีก่อนหน้า ก่อนชะลอลงเหลือ 3.0% ในปี 2569 ขณะที่ สปป.ลาว คาดว่าจะขยายตัว 4.6% ต่อปี อย่างสม่ำเสมอในทั้งสองปี

ในทางตรงกันข้าม ไทย ยังคงอยู่ในกลุ่มประเทศที่เติบโตต่ำ โดย AMRO คาดว่าเศรษฐกิจจะขยายตัวเพียง 2.2% ในปี 2568 และลดลงเหลือ 1.7% ในปี 2569 ต่ำกว่าค่าเฉลี่ยอาเซียนอย่างต่อเนื่อง สะท้อนปัญหาเชิงโครงสร้างและแรงส่งเศรษฐกิจที่ยังไม่ฟื้นเต็มที่ ขณะที่ บรูไนดารุสซาลาม เติบโตในระดับต่ำมากที่ 0.1% ก่อนจะขยับขึ้นเป็น 1.6% ในปี 2569 ส่วน เมียนมา แม้ยังเผชิญความไม่แน่นอนสูง แต่คาดว่าจะฟื้นจากภาวะหดตัว -1.5% ในปี 2568 เป็นการเติบโต 2.5% ในปี 2569

รายงานของ AMRO ชี้ว่า ความแตกต่างด้านอัตราการเติบโตดังกล่าวสะท้อนช่องว่างเชิงโครงสร้างที่ชัดเจนขึ้นในอาเซียน ระหว่างประเทศที่สามารถดึงดูดการลงทุนและเชื่อมต่อกับห่วงโซ่อุปทานโลกได้ กับประเทศที่ยังเผชิญข้อจำกัดภายใน ซึ่งจะเป็นโจทย์สำคัญต่อทิศทางเศรษฐกิจและการแข่งขันของภูมิภาคในระยะถัดไป

พัฒนาการเศรษฐกิจภูมิภาคปี 2568

รายงานของ AMRO ระบุว่า การเติบโตของกลุ่มอาเซียน+3 ยังคงยืนหยุ่นได้ในช่วงครึ่งหลังของปี 2568 โดยได้รับแรงสนับสนุนจากทั้งอุปสงค์ในประเทศและต่างประเทศ การบริโภคภาคเอกชนทรงตัวในระดับดีในเกือบทุกเศรษฐกิจ จากปัจจัยหนุนด้านตลาดแรงงานที่เอื้ออำนวยและอัตราเงินเฟ้อที่อยู่ในระดับต่ำและมีเสถียรภาพ ขณะที่การลงทุนภาคเอกชนยังแข็งแกร่ง โดยเฉพาะในประเทศอาเซียน จากแรงสนับสนุนของคำมั่นการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่แข็งแรงในภาคส่วนเกิดใหม่ เช่น อิเล็กทรอนิกส์ขั้นสูง ยานยนต์ไฟฟ้า และบริการดิจิทัล

ด้านภายนอก อุปสงค์การส่งออกยังคงอยู่ในระดับดี สะท้อนความต้องการที่แข็งแกร่งในสินค้าที่เกี่ยวข้องกับเซมิคอนดักเตอร์ ซึ่งช่วยพยุงการเติบโตท่ามกลางแรงกดดันจากมาตรการภาษีศุลกากรที่ยังดำเนินอยู่

เศรษฐกิจจีนขยายตัวได้ที่ระดับ 5% ในปี 2568 แม้การเติบโตจะชะลอลงเล็กน้อยในช่วงครึ่งหลังของปี แต่จีนยังสามารถบันทึกการเติบโตตลอดทั้งปีที่ 5.0% เท่ากับปี 2567 โดยได้รับแรงหนุนจากนโยบายเศรษฐกิจมหภาคที่เอื้อสนับสนุน ผลการส่งออกที่มีความยืดหยุ่น และการลงทุนด้านการผลิตเทคโนโลยีขั้นสูงที่แข็งแกร่ง อย่างไรก็ดี เศรษฐกิจยังคงเผชิญแรงกดดันจากการปรับฐานภาคอสังหาริมทรัพย์ที่ยืดเยื้อ ซึ่งถ่วงการลงทุนโดยรวม รวมถึงความเชื่อมั่นผู้บริโภคที่ยังซบเซาและกดดันการเติบโตของอุปสงค์ในประเทศ

ผลการส่งออกโดยรวมยังคงแข็งแรง แม้จะมีการคาดการณ์ว่าการเติบโตจะชะลอลงหลังสหรัฐเริ่มใช้มาตรการภาษี แต่การส่งออกของภูมิภาคยังทรงตัวได้ดีในช่วงครึ่งหลังของปี 2568 จากแรงหนุนของอุปสงค์ด้านเทคโนโลยี การส่งออกของอาเซียน+3 ขยายตัว 7.7% โดยประเทศอาเซียนมีการเติบโตโดดเด่นเป็นพิเศษ ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตยังคงอยู่ในแดนบวกในช่วงปลายปี โดยเฉพาะในกลุ่มสินค้าอุปโภคบริโภคและอุปกรณ์เทคโนโลยี

การส่งออกด้านเทคโนโลยียังคงเป็นแรงขับเคลื่อนหลักของการส่งออกในภูมิภาค การส่งออกเซมิคอนดักเตอร์ของอาเซียน+3 เติบโตอย่างแข็งแกร่งถึง 21.7% ในช่วงครึ่งหลังของปี 2568 สะท้อนอุปสงค์ที่ต่อเนื่องจากการใช้งานด้านปัญญาประดิษฐ์ (AI) และโครงสร้างพื้นฐานคลาวด์ ยอดขายชิปหน่วยความจำทั่วโลกกลับมาเติบโตอีกครั้งในช่วงครึ่งหลังของปี บ่งชี้ถึงการฟื้นตัวของวัฏจักรเซมิคอนดักเตอร์ ในระยะข้างหน้า ดัชนี PMI คำสั่งซื้อใหม่ของอุตสาหกรรมอิเล็กทรอนิกส์โลกปรับตัวดีขึ้นต่อเนื่องจนถึงเดือนธันวาคมและกลับเข้าสู่แดนขยายตัว ส่งสัญญาณสนับสนุนการเติบโตของการส่งออกต่อเนื่องเข้าสู่ปี 2569

ด้านภาคบริการ การฟื้นตัวของการท่องเที่ยวยังไม่สม่ำเสมอทั่วทั้งภูมิภาค จำนวนนักท่องเที่ยวโดยรวมปรับตัวดีขึ้นในช่วงปลายปี โดยเศรษฐกิจส่วนใหญ่สามารถรักษาหรือกลับมามีโมเมนตัมได้ อย่างไรก็ตาม หลังจากเริ่มต้นปีอย่างแข็งแกร่ง หลายประเทศอาเซียนเผชิญผลกระทบจากปัจจัยชั่วคราว เช่น ภัยพิบัติทางธรรมชาติและความกังวลด้านความมั่นคง ข้อมูลล่าสุดชี้ว่ากิจกรรมท่องเที่ยวเริ่มกลับสู่ภาวะปกติในช่วงปลายปี นอกเหนือจากการท่องเที่ยว ภาคบริการโดยรวมยังคงแข็งแรง โดยดัชนี PMI ภาคบริการสะท้อนการขยายตัวต่อเนื่องในกลุ่มบริการอุตสาหกรรมและบริการทางการเงิน

อัตราเงินเฟ้อทั่วไปของภูมิภาคยังอยู่ต่ำกว่าค่าเฉลี่ยระยะยาวในช่วงครึ่งหลังของปี 2568 หลายเศรษฐกิจมีเงินเฟ้อทั่วไปปรับสูงขึ้นเล็กน้อยในช่วงปลายปี โดยส่วนหนึ่งเกิดจากราคาสินค้าอาหารที่สูงขึ้น เนื่องจากสภาพอากาศที่ไม่เอื้ออำนวยส่งผลกระทบต่ออุปทานภาคเกษตร อย่างไรก็ดี เงินเฟ้อพื้นฐานยังคงทรงตัวในวงกว้างใกล้ค่าเฉลี่ยระยะยาวของภูมิภาค

ตลาดหุ้นในภูมิภาคยังคงปรับตัวแข็งแกร่ง จากความเชื่อมั่นต่อภาคส่วนที่เกี่ยวข้องกับ AI ขณะที่ค่าเงินในภูมิภาคโดยรวมทรงตัว เมื่อเทียบกับดอลลาร์สหรัฐ ตั้งแต่การอัปเดตเดือนตุลาคม ผลตอบแทนตลาดหุ้นได้รับแรงหนุนจากการเติบโตต่อเนื่องของภาค AI โดยเฉพาะอุตสาหกรรมเทคโนโลยี แม้นักลงทุนจะติดตามความคืบหน้านโยบายภาษีของสหรัฐอย่างใกล้ชิด ค่าเงินในภูมิภาคโดยรวมทรงตัวเมื่อเทียบกับ อย่างไรก็ดี บางประเทศเผชิญการอ่อนค่าของสกุลเงินและอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่ปรับสูงขึ้น เนื่องจากนักลงทุนมีท่าทีระมัดระวังมากขึ้น หลังการประกาศมาตรการกระตุ้นการคลังเพิ่มเติม

ธนาคารกลางส่วนใหญ่ในภูมิภาคคงอัตราดอกเบี้ยนโยบาย โดยรักษาท่าทีผ่อนคลายท่ามกลางแรงกดดันเงินเฟ้อที่ยังต่ำ ประเทศไทยเป็นข้อยกเว้น โดยปรับลดดอกเบี้ยเพิ่มเติมในเดือนธันวาคมสู่ระดับต่ำสุดในรอบ 3 ปี เพื่อสนับสนุนการเติบโตทางเศรษฐกิจ ขณะที่ธนาคารกลางญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยในเดือนเดียวกัน เป็นส่วนหนึ่งของกระบวนการปรับนโยบายการเงินเข้าสู่ภาวะปกติ เนื่องจากเงินเฟ้อยังอยู่เหนือเป้าหมาย

AMRO คาดการณ์อาเซียน+3 โตแผ่วปี 69 ความเสี่ยงรุม

AMRO คาดว่าเศรษฐกิจอาเซียน+3 ซึ่งรวมจีน ฮ่องกง ญี่ปุ่น และเกาหลีใต้เข้าไปด้วย จะเติบโต 4.3% ในปี 2568 และชะลอลงสู่ 4.0% ในปี 2569 ซึ่งเป็นการปรับเพิ่มประมาณการขึ้น 0.2 จุดสำหรับทั้งสองปีจากการอัปเดตเดือนตุลาคม ผลการดำเนินงานที่ดีกว่าคาดในปี 2568 สะท้อนผลกระทบจากมาตรการภาษีที่รุนแรงน้อยกว่าที่ประเมินไว้ในเบื้องต้น การเติบโตที่แข็งแกร่งของการส่งออกเทคโนโลยี การลงทุนในประเทศที่เข้มแข็ง โดยเฉพาะในอาเซียน และนโยบายเศรษฐกิจมหภาคที่ผ่อนคลาย แม้อุปสงค์ในประเทศคาดว่าจะยังคงแข็งแรงและสนับสนุนการเติบโตต่อไป แต่ภาษีสหรัฐที่สูงขึ้นและความไม่แน่นอนด้านนโยบายที่ยืดเยื้อ คาดว่าจะถ่วงอุปสงค์จากต่างประเทศ ส่งผลให้การเติบโตในปี 2569 ชะลอลง

อัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ที่ 0.9% ในปี 2568 และขยับขึ้นเล็กน้อยเป็น 1.2% ในปี 2569 เงินเฟ้อที่อยู่ในระดับต่ำและมีเสถียรภาพของภูมิภาคสะท้อนราคาพลังงานและอาหารโลกที่ซบเซา ควบคู่กับอุปสงค์ในประเทศที่ยังแข็งแรง การปรับสูงขึ้นเล็กน้อยในปี 2569 ส่วนใหญ่เกิดจากการปรับโครงสร้างเงินอุดหนุนในบางประเทศ โดยภาพรวมแรงกดดันเงินเฟ้อยังคงอยู่ในระดับจำกัด และเงินเฟ้อทั่วไปยังต่ำกว่า 2% ตลอดช่วงประมาณการ

โดยรวม ความเสี่ยงต่อแนวโน้มเศรษฐกิจมีความสมดุลมากขึ้น แต่ความเสี่ยงด้านลบยังคงอยู่และระดับความไม่แน่นอนยังสูง การเปลี่ยนแปลงที่ไม่แน่นอนของนโยบายการค้าและนโยบายเศรษฐกิจมหภาคของสหรัฐยังเป็นความเสี่ยงสำคัญต่อภูมิภาค การชะลอตัวของอุปสงค์เทคโนโลยีอย่างฉับพลันและไม่คาดคิด ซึ่งเป็นแรงหนุนต่อตลาดหุ้นและการส่งออกในช่วงที่ผ่านมา อาจถ่วงกิจกรรมเศรษฐกิจของภูมิภาค เนื่องจากภูมิภาคมีความเชื่อมโยงลึกซึ้งกับห่วงโซ่มูลค่าเทคโนโลยีโลก

ความเสี่ยงระยะใกล้อื่น ๆ ได้แก่ การชะลอตัวของเศรษฐกิจหลัก ราคาสินค้าโภคภัณฑ์โลกที่พุ่งสูง และความผันผวนของตลาดการเงินที่เพิ่มขึ้น อย่างไรก็ดี แนวโน้มยังมีความเสี่ยงด้านบวก หากอุปสงค์เซมิคอนดักเตอร์โลกแข็งแกร่งกว่าคาด หรือหากคำมั่นการลงทุน FDI ในระดับสูงของภูมิภาคแปรเปลี่ยนเป็นการลงทุนจริงได้รวดเร็วกว่าที่ประเมินไว้

ความเสี่ยงด้านลบหลัก 5 ประการที่อาจกระทบต่อประมาณการฐานปี 2568-2569 ได้แก่

- นโยบายกีดกันทางการค้าที่เข้มงวดมากขึ้น แม้จะมีความชัดเจนมากขึ้นเกี่ยวกับอัตราภาษีสำหรับเศรษฐกิจอาเซียน+3 ส่วนใหญ่ และมีข้อตกลงการค้าล่าสุดกับบางประเทศอาเซียน แต่รายละเอียดการบังคับใช้ที่สำคัญ เช่น การจัดประเภทสินค้าและการปฏิบัติต่อสินค้าส่งออกหลัก ยังไม่ชัดเจน ความเสี่ยงที่มาตรการภาษีจะขยายไปยังภาคส่วนที่ปัจจุบันได้รับการยกเว้น เช่น เซมิคอนดักเตอร์ ยังมีอยู่สูง การยกระดับมาตรการทางการค้าของสหรัฐเพิ่มเติมอาจถ่วงกิจกรรมเศรษฐกิจของภูมิภาค

- การปรับลดอุปสงค์เทคโนโลยีอย่างรุนแรง ความต้องการเทคโนโลยีที่ขับเคลื่อนด้วย AI ช่วยหนุนตลาดหุ้นและการส่งออกตั้งแต่ปี 2567 หากการชะลอตัวรุนแรงกว่าคาดจากการปรับฐานตลาดหุ้น ความล่าช้าในการนำ AI ไปใช้เชิงพาณิชย์ หรือปัญหากำลังการผลิตล้น อาจกระทบการส่งออกของภูมิภาคอย่างมีนัยสำคัญ และลุกลามไปยังภาคส่วนอื่น

- ความผันผวนของตลาดการเงินโลกที่เพิ่มขึ้น มูลค่าหุ้นโลกยังอยู่ในระดับสูง และส่วนต่างเครดิตค่อนข้างแคบ ทำให้ตลาดอ่อนไหวต่อการเปลี่ยนแปลงความเชื่อมั่น ความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีขึ้นอาจก่อให้เกิดความผันผวนรุนแรงของค่าเงินและราคาสินทรัพย์อื่น ความไม่แน่นอนเกี่ยวกับทิศทางนโยบายของธนาคารกลางสหรัฐ โดยเฉพาะในช่วงครึ่งหลังของปี 2026 ความแตกต่างของนโยบายการเงินในเศรษฐกิจหลัก และข้อสงสัยเกี่ยวกับความยั่งยืนของกระแสการลงทุนที่ขับเคลื่อนด้วย AI เพิ่มความเสี่ยงต่อการปรับฐานของราคาสินทรัพย์

- การเติบโตที่ชะลอลงในเศรษฐกิจหลัก ในสหรัฐ ความไม่แน่นอนด้านนโยบายและสัญญาณอ่อนตัวของตลาดแรงงานอาจกดดันความเชื่อมั่นผู้บริโภคและนักลงทุน ขณะที่ภาษีที่สูงขึ้นและเงินเฟ้อที่เพิ่มขึ้นอาจซ้ำเติมอุปสงค์ภาคเอกชน ในยุโรป การเติบโตยังเปราะบางต่อความเสี่ยงจากต้นทุนพลังงานและการขนส่งที่สูงขึ้นจากความตึงเครียดทางภูมิรัฐศาสตร์ รวมถึงอุปสงค์ภายนอกที่อ่อนแรงและปัญหาเชิงโครงสร้างในอุตสาหกรรมหลัก ขณะเดียวกัน การเติบโตของจีนที่ต่ำกว่าคาดจากการปรับฐานภาคอสังหาริมทรัพย์ที่ยืดเยื้อหรือแรงกดดันภายนอก เช่น ภาษีสหรัฐ อาจถ่วงการค้า การลงทุน และการท่องเที่ยวของภูมิภาค

- การพุ่งขึ้นของราคาสินค้าโภคภัณฑ์โลก แม้ราคาสินค้าโภคภัณฑ์จะทรงตัวจากอุปทานที่เพียงพอ แต่การยกระดับความตึงเครียดในภูมิภาคผู้ผลิตพลังงานอาจทำให้ราคาพลังงานพุ่งสูงและจุดชนวนแรงกดดันเงินเฟ้อในภูมิภาคอีกครั้ง

นอกเหนือจากความเสี่ยงระยะสั้น ความท้าทายเชิงโครงสร้างยังคงเป็นประเด็นสำคัญ การเพิ่มขึ้นของลัทธิกีดกันทางการค้า การแบ่งแยกทางภูมิเศรษฐกิจที่เร่งตัว และความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีขึ้น อาจถ่วงศักยภาพการเติบโตระยะยาว โดยเฉพาะในเศรษฐกิจที่พึ่งพาการค้า การเข้าสู่สังคมสูงวัยอย่างรวดเร็วยังเป็นความท้าทายทางเศรษฐกิจและสังคม ขณะที่การรับมือการเปลี่ยนแปลงสภาพภูมิอากาศที่ไม่เพียงพออาจเพิ่มความถี่ของเหตุการณ์สภาพอากาศสุดขั้ว ซึ่งสร้างต้นทุนทางเศรษฐกิจอย่างมีนัยสำคัญ