ปี69 ทุเรียนไทยลงต่อ เหลือ90บาท/กก. ส่งออกหด เวียดนามตีตื้นแย่งตลาดจีน

ในช่วงไม่กี่ปีที่ผ่านมา ทุเรียนไทยซึ่งเคยเป็นสินค้าเกษตรส่งออกที่สร้างรายได้สูงและมีอำนาจต่อรองในตลาดจีนอย่างชัดเจน กำลังเผชิญแรงกดดันเชิงโครงสร้างที่ทวีความรุนแรงขึ้น ทั้งจากการแข่งขันที่เข้มข้นขึ้นในตลาดปลายทาง มาตรฐานนำเข้าของจีนที่ถูกยกระดับอย่างต่อเนื่อง และความผันผวนของสภาพภูมิอากาศที่เริ่มส่งผลต่อทั้งปริมาณและคุณภาพผลผลิตอย่างเป็นรูปธรรม ปัจจัยเหล่านี้ทำให้ทิศทางราคาทุเรียนไทยเปลี่ยนจากช่วงขาขึ้นยาวนาน สู่ภาวะปรับฐานที่ยืดเยื้อและซับซ้อนมากขึ้น

ข่าวที่เกี่ยวข้อง

ปี 2569 จึงถูกมองว่าเป็นอีกหนึ่งปีสำคัญของอุตสาหกรรมทุเรียนไทย หลังจากปี 2568 ราคาทุเรียนสดปรับลดลงแรงจนต่ำกว่า 100 บาทต่อกิโลกรัมเป็นครั้งแรกในรอบ 6 ปี สัญญาณล่าสุดสะท้อนว่าแรงกดดันดังกล่าวยังไม่คลี่คลายง่าย แม้ไทยจะยังครองตำแหน่งผู้ส่งออกอันดับหนึ่งในตลาดจีน แต่ความได้เปรียบเดิมเริ่มถูกบั่นทอนอย่างต่อเนื่องจากคู่แข่งสำคัญอย่างเวียดนาม ขณะเดียวกัน เกษตรกรและผู้ประกอบการไทยยังต้องเผชิญต้นทุนที่สูงขึ้นจากข้อกำหนดด้านมาตรฐานและความเสี่ยงด้านภูมิอากาศที่รุนแรงขึ้นในระยะยาว

ราคาทุเรียนไทยยังลดลงต่อเนื่อง หลังผลผลิตพุ่งแรงและราคาหลุด 100 บาทเป็นปีที่สอง

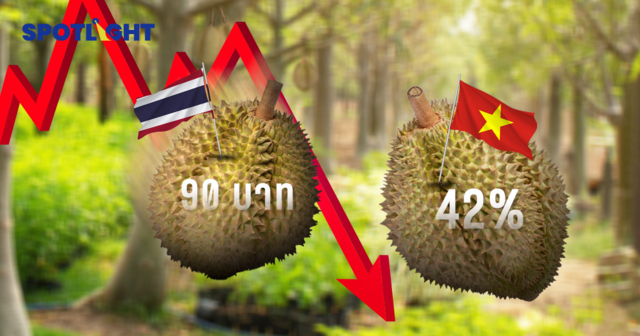

ศูนย์วิจัยกสิกรไทยประเมินว่า ในปี 2569 ราคาทุเรียนสดไทยจะยังคงปรับลดลงต่อเนื่องเป็นปีที่ 2 แต่ในอัตราที่ชะลอลง โดยคาดว่าจะลดลงราว 2.7% มาอยู่ที่ประมาณ 90 บาทต่อกิโลกรัม ต่ำกว่าระดับ 100 บาทต่อกิโลกรัมติดต่อกันเป็นปีที่สอง สะท้อนว่าราคาทุเรียนไทยมีแนวโน้มฟื้นตัวยากในระยะใกล้ และในระยะข้างหน้าอาจไม่สามารถกลับไปยืนเหนือระดับ 100 บาทต่อกิโลกรัมเช่นในอดีตได้ง่าย ภายใต้บริบทการแข่งขันและต้นทุนที่เปลี่ยนไป ปัจจัยด้านราคาดังกล่าวจะกดดันรายได้เกษตรกรในปี 2569 ให้หดตัวลงราว 0.7% แม้ปริมาณผลผลิตจะยังเพิ่มขึ้นก็ตาม

ย้อนกลับไปในปี 2568 ราคาทุเรียนสดไทยปรับลดลงแรงถึง 16% มาอยู่ที่เฉลี่ย 92.5 บาทต่อกิโลกรัม ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปีที่อยู่ในระดับสูงถึง 108.7 บาทต่อกิโลกรัม ซึ่งเคยเติบโตเฉลี่ยราว 6.4% ต่อปี การปรับลดลงของราคาในปีดังกล่าวมีสาเหตุหลักจากผลผลิตที่เพิ่มขึ้นอย่างก้าวกระโดดถึง 23.2% แตะระดับ 1.59 ล้านตัน สูงกว่าค่าเฉลี่ยในอดีตซึ่งอยู่ที่ประมาณ 1.31 ล้านตัน สะท้อนอุปทานที่เร่งตัวเร็วกว่าความสามารถในการดูดซับของตลาด โดยปัจจัยสำคัญมาจากสภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูกจากอิทธิพลของปรากฏการณ์ลานีญา

แม้ผลผลิตที่เพิ่มขึ้นจะช่วยให้รายได้เกษตรกรในภาพรวมของปี 2568 ยังสามารถขยายตัวได้ราว 3.5% แต่การเพิ่มขึ้นของอุปทานในระยะเวลาอันสั้นกลับสร้างแรงกดดันต่อราคาตลาดอย่างหลีกเลี่ยงไม่ได้ ขณะที่การส่งออกทุเรียนสดไทยในปีเดียวกันกลับขยายตัวได้เพียงเล็กน้อย โดยมูลค่าส่งออกเพิ่มขึ้นราว 0.5% มาอยู่ที่ 3,773 ล้านดอลลาร์สหรัฐ จากการแข่งขันที่รุนแรงขึ้นในตลาดจีน

สำหรับปี 2569 แม้การเพิ่มขึ้นของผลผลิตทุเรียนไทยจะชะลอลงอย่างมีนัยสำคัญ เหลือเพียงราว 1.9% มาอยู่ที่ประมาณ 1.62 ล้านตัน จากความเสี่ยงของปรากฏการณ์เอลนีโญในช่วงครึ่งหลังของปีซึ่งอาจทำให้สภาพอากาศร้อนแล้งมากขึ้น แต่ในระยะยาว ความแปรปรวนของสภาพอากาศยังคงเป็นความเสี่ยงสำคัญ ทั้งต่อปริมาณผลผลิตและคุณภาพทุเรียน เช่น ปัญหาความอ่อนหรือแก่ของผลผลิต ซึ่งอาจกระทบต่อความเชื่อมั่นของตลาดนำเข้าและความสามารถในการรักษามาตรฐานการส่งออก

ตลาดจีนยังเป็นหัวใจ แต่การแข่งขันจากเวียดนาม มาตรฐานเข้ม และภูมิอากาศกดดันการส่งออก

ในด้านการส่งออก ศูนย์วิจัยกสิกรไทยคาดว่า มูลค่าส่งออกทุเรียนสดไทยในปี 2569 จะปรับลดลงราว 1.8% มาอยู่ที่ประมาณ 3,705 ล้านดอลลาร์สหรัฐ หลังจากในปี 2568 การส่งออกขยายตัวได้เพียงเล็กน้อย ท่ามกลางแรงกดดันที่สะสมในตลาดจีนซึ่งยังคงเป็นตลาดส่งออกหลักของไทยอย่างไม่มีทางเลือก

แรงกดดันสำคัญประการแรกมาจากความสามารถในการแข่งขันของไทยในตลาดจีนที่ลดลงอย่างต่อเนื่อง โดยเฉพาะจากเวียดนามซึ่งรุกตลาดจีนอย่างชัดเจนนับตั้งแต่ปี 2565 หลังจากจีนอนุญาตให้นำเข้าทุเรียนสดจากเวียดนามอย่างเป็นทางการ

โดยข้อมูลจากศุลกากรจีน ระบุว่า ในปี 2567 จีนได้นำเข้าทุเรียนประมาณ 1.56 ล้านตัน คิดเป็นมูลค่ารวม 6.99 พันล้านดอลลาร์สหรัฐ ทำสถิติสูงสุดเป็นประวัติการณ์ โดยปริมาณการนำเข้าและมูลค่าการนำเข้าปรับเพิ่มขึ้นเมื่อเทียบกับปีก่อนหน้า (YoY) ที่ 9.4% และ 4.1% ตามลำดับ

ประเทศไทยยังคงเป็นผู้ส่งออกทุเรียนรายใหญ่ที่สุดไปยังตลาดจีน ด้วยมูลค่าส่งออกรวม 4.01 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม มูลค่าส่งออกดังกล่าวลดลง 12% เมื่อเทียบกับปีก่อนหน้า การพึ่งพาสวนเชิงอุตสาหกรรมมากเกินไป ประกอบกับผลผลิตที่ลดลงจากสภาพอากาศร้อนจัด ส่งผลให้คุณภาพทุเรียนไทยเผชิญปัญหา ทำให้ส่วนแบ่งตลาดของไทยในจีนลดลงจาก 68% ในปี 2566 เหลือ 57.4% ในปี 2567

อย่างไรก็ตาม ไทยต้องเผชิญการแข่งขันที่รุนแรงจากเวียดนาม ซึ่งเป็นผู้ส่งออกทุเรียนรายใหญ่อันดับสองของจีน ในปี 2567 การส่งออกทุเรียนของเวียดนามไปจีนพุ่งขึ้นถึง 37.6% มีมูลค่า 2.94 พันล้านดอลลาร์สหรัฐ ส่งผลให้ส่วนแบ่งตลาดของเวียดนามในจีนเพิ่มจาก 33% ในปี 2566 เป็น 42.1% ในปี 2567 โดยคว้าส่วนแบ่งจากตลาดจีนได้มากกว่า 40% ในระยะเวลาเพียง 3 ปี

การพัฒนาห่วงโซ่การผลิตของเวียดนาม ทั้งด้านปริมาณ คุณภาพ และระบบโลจิสติกส์ ทำให้การส่งออกทุเรียนเพิ่มขึ้นอย่างรวดเร็วและสามารถขยายส่วนแบ่งตลาดในจีนได้อย่างก้าวกระโดด ส่งผลให้ส่วนแบ่งตลาดของไทยในจีนทยอยปรับลดลง

นอกจากนี้ ตลาดจีนยังเริ่มมีคู่แข่งหน้าใหม่เพิ่มขึ้นอย่างต่อเนื่อง ไม่ว่าจะเป็นฟิลิปปินส์ในปี 2566 มาเลเซียในปี 2567 รวมถึงกัมพูชาและสปป.ลาวในปี 2568 ซึ่งยิ่งเพิ่มแรงกดดันต่อผู้ส่งออกไทย ทั้งนี้ เมื่อรวมกันแล้ว ไทยและเวียดนามยังครองตลาดทุเรียนนำเข้าของจีนเกือบทั้งหมด คิดเป็นสัดส่วน 99.5% ของการนำเข้ารวม โดยฟิลิปปินส์และมาเลเซียมีสัดส่วนรวมกันเพียง 0.5%

จากสถิติดังกล่าว จะเห็นได้ว่าแม้ไทยยังคงครองตำแหน่งผู้นำตลาดทุเรียนในจีนจากจุดแข็งด้านคุณภาพและรสชาติที่เป็นเอกลักษณ์ แต่เวียดนามมีความได้เปรียบด้านต้นทุนการผลิตที่ต่ำกว่าและระยะขนส่งที่ใกล้กว่า ทำให้สามารถแข่งขันด้านราคาได้ดีกว่า โดยเฉพาะในตลาดที่ผู้บริโภคอ่อนไหวต่อราคา

ขณะเดียวกัน มาตรฐานนำเข้าของจีนยังคงเข้มงวดขึ้นอย่างต่อเนื่อง ตั้งแต่เดือนกันยายน 2567 จีนเพิ่มการควบคุมด้านคุณภาพและสารตกค้าง เช่น แคดเมียมและ BY2 รวมถึงกำหนดให้สวนและโรงคัดบรรจุต้องขึ้นทะเบียนและผ่านมาตรฐานด้านสุขอนามัย ส่งผลให้ผู้ประกอบการไทยต้องแบกรับต้นทุนเพิ่มเติมทั้งในด้านการลงทุนและการบริหารจัดการเพื่อรักษาสถานะการส่งออก

เมื่อพิจารณาเชิงพื้นที่ ศูนย์วิจัยกสิกรไทยประเมินว่า โอกาสของทุเรียนไทยในตลาดจีนแตกต่างกันไปตามแต่ละมณฑล โดยมณฑลที่ยังมีศักยภาพสูง ได้แก่ กวางตุ้ง ยูนนาน และเจ้อเจียง ซึ่งเป็นพื้นที่ที่มีรายได้และประชากรจำนวนมาก และจีนยังนำเข้าทุเรียนสดจากไทยในมูลค่าสูงกว่าเวียดนามอย่างชัดเจน ขณะที่กว่างซีจ้วงเป็นมณฑลที่ไทยเสียเปรียบมากกว่า เนื่องจากเป็นพื้นที่ที่มีระดับรายได้ต่ำ ทำให้ทุเรียนสดราคาถูกจากเวียดนามสามารถทำตลาดได้ดีกว่า

ขณะเดียวกัน มณฑลเสฉวนถูกมองว่าเป็นตลาดที่น่าสนใจ แม้ปัจจุบันจีนจะนำเข้าทุเรียนสดจากไทยในมูลค่าราว 233 ล้านดอลลาร์สหรัฐ แต่กลับมีมูลค่าสูงกว่าการนำเข้าจากเวียดนามถึงราว 129.9% อีกทั้งยังเป็นพื้นที่ที่มีรายได้และจำนวนประชากรสูง จึงสะท้อนศักยภาพในการขยายการส่งออกของทุเรียนไทยได้อีกมากในระยะข้างหน้า ท่ามกลางการแข่งขันที่ทวีความรุนแรงและโครงสร้างตลาดจีนที่กำลังเปลี่ยนไปอย่างต่อเนื่อง