ไทยพึ่งนำเข้าแตะ 53% ของGDP จ่อหลุดบทบาท‘ผู้ผลิต’กลายเป็นแค่ทางผ่านจีน

นับตั้งแต่ปี 2020 เป็นต้นมา เศรษฐกิจไทยกำลังเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างอย่างมีนัยสำคัญ โดยเฉพาะในบทบาทของ “การนำเข้า” ซึ่งขยายตัวในอัตราเร่งและแทรกซึมเข้าสู่กิจกรรมทางเศรษฐกิจเกือบทุกมิติ ไม่ว่าจะเป็นการบริโภคภายในประเทศ การผลิตเพื่อส่งออก หรือแม้แต่การลงทุนโดยตรงจากต่างชาติ โดยมี “จีน” เป็นแรงขับเคลื่อนสำคัญในฐานะแหล่งปัจจัยการผลิตอันดับหนึ่ง และผู้ผลักดันสินค้าส่วนเกินเข้าสู่ภูมิภาคผ่านทั้งช่องทางปกติและแพลตฟอร์ม E-commerce ข้ามชาติ

ข่าวที่เกี่ยวข้อง

ในขณะที่มูลค่าการนำเข้าสินค้าของไทยขยายตัวเฉลี่ยสูงถึงปีละ 10% ซึ่งสูงกว่าทั้งการส่งออกและการเติบโตของ GDP สัญญาณเตือนที่น่ากังวลกลับเริ่มปรากฏชัดเจน เพราะกิจกรรมการผลิตในประเทศกลับไม่ฟื้นตัวในอัตราเดียวกัน โรงงานไทยจำนวนไม่น้อยกำลังกลายเป็นเพียงจุดแวะของห่วงโซ่อุปทานโลก ด้วยบทบาทซื้อมา-ขายไป หรือเป็นเพียงฐานแปรรูปเบื้องต้นเพื่อหลีกเลี่ยงกำแพงภาษี ส่งผลให้ไทยอาจกำลังสูญเสียสถานะ “ประเทศผู้ผลิต” ไปอย่างช้า ๆ

บทความนี้จะพาผู้อ่านเจาะลึกถึงเบื้องหลังการเร่งตัวของการนำเข้าในช่วงหลังโควิด-19 ตีแผ่บทบาทที่เพิ่มขึ้นของจีนในห่วงโซ่อุปทานไทย วิเคราะห์ความเสี่ยงจากธุรกิจที่พึ่งพาวัตถุดิบนำเข้า และประเมินความเปราะบางเชิงโครงสร้างที่อาจกัดกร่อนขีดความสามารถทางการแข่งขันของเศรษฐกิจไทยในระยะยาว พร้อมชี้ทางนโยบายที่จำเป็นต่อการยกระดับอุตสาหกรรมไทยให้กลับมา “ผลิต” อย่างแท้จริง ก่อนที่ประเทศจะกลายเป็นเพียง “ทางผ่าน” บนเส้นทางการค้าระดับโลก

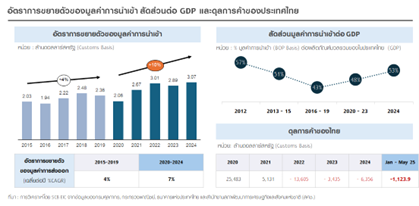

ไทยนำเข้าสินค้ามากขึ้นในยุคหลังโควิด-19 แตะ 53% ของ GDP

ข้อมูลของ SCB EIC ระบุว่า นับตั้งแต่ช่วงหลังการระบาดของโควิด-19 มูลค่าการนำเข้าสินค้าของไทยปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง และกลายเป็นหนึ่งในปัจจัยหลักที่ส่งผลให้ประเทศไทยกลับมาเผชิญภาวะขาดดุลการค้าเป็นเวลา 3 ปีติดต่อกัน (ระหว่างปี 2022–2024) ภายหลังจากที่เคยเกินดุลมาตลอดระหว่างปี 2015–2021

ภายใต้บริบทของประเทศขนาดเล็กที่เปิดกว้างต่อระบบการค้าโลก (small and open economy) การนำเข้าและส่งออกถือเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจ อย่างไรก็ตาม ตั้งแต่ปี 2020 การนำเข้าสินค้าเร่งตัวขึ้นเฉลี่ยปีละกว่า 10% ซึ่งสูงกว่าค่าเฉลี่ยในอดีต (ปี 2015–2019) ถึงสองเท่า และยังเติบโตเร็วกว่าการส่งออก ส่งผลให้ในปี 2024 การนำเข้าคิดเป็นสัดส่วนสูงถึง 53% ของ GDP และภาวะขาดดุลการค้าดังกล่าวยังคงดำเนินต่อเนื่องในช่วง 5 เดือนแรกของปี 2025 ด้วยยอดขาดดุลสะสมกว่า 1,100 ล้านดอลลาร์สหรัฐ

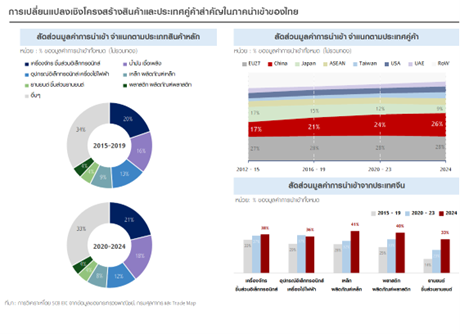

นอกจากนี้ แม้โครงสร้างหมวดหมู่สินค้านำเข้าของไทยยังใกล้เคียงกับช่วงก่อนโควิด โดยกลุ่มเครื่องจักร อิเล็กทรอนิกส์ พลังงาน และเหล็ก คิดเป็นกว่า 60% ของการนำเข้ารวม แต่หากพิจารณาตามประเทศคู่ค้า พบการเปลี่ยนแปลงเชิงโครงสร้างที่ชัดเจน บทบาทของญี่ปุ่นในฐานะคู่ค้าหลักค่อยๆ ลดลง ในขณะที่การนำเข้าจากจีนขยายตัวอย่างต่อเนื่องจนจีนก้าวขึ้นเป็นประเทศที่ไทยนำเข้าสินค้ามากที่สุด คิดเป็นสัดส่วนประมาณ 25% ของการนำเข้าทั้งหมด ส่วนหนึ่งสะท้อนการที่อุตสาหกรรมสำคัญของไทย เช่น เหล็ก พลาสติก และยานยนต์ ได้ผนวกรวมเข้าสู่ห่วงโซ่อุปทานของจีนมากขึ้นนับตั้งแต่สงครามการค้าในปี 2018

แม้ว่าการนำเข้าจะเป็นส่วนหนึ่งของกลไกเศรษฐกิจในระบบการค้าที่เชื่อมโยงระดับโลก แต่การขยายตัวอย่างรวดเร็วในระยะหลังเริ่มส่งผลกระทบในหลายมิติ ทั้งการกดทับการฟื้นตัวของภาคการผลิตภายในประเทศ การเพิ่มแรงกดดันจากการแข่งขันของสินค้านำเข้า และการลดโอกาสในการขยายตลาดของผู้ผลิตไทย สถานการณ์นี้ยังทวีความซับซ้อนจากมาตรการกีดกันทางการค้าและการตรวจสอบแหล่งกำเนิดสินค้าที่เข้มงวดขึ้น ซึ่งอาจส่งผลให้บทบาทของไทยในห่วงโซ่อุปทานโลกลดลง และบั่นทอนความสามารถในการแข่งขันของภาคอุตสาหกรรมในระยะยาว

แรงผลักดันหลักของการนำเข้าไทยที่เร่งตัวหลังโควิด-19

ในมุมมองของ SCB EIC ปรากฏการณ์นี้ไม่ได้เกิดจากปัจจัยภายในประเทศเท่านั้น หากแต่เป็นผลสะท้อนจากแรงกระเพื่อมในระบบเศรษฐกิจและการค้าระหว่างประเทศ ตั้งแต่การชะลอตัวของเศรษฐกิจจีน การปรับโครงสร้างการค้าโลกจากมาตรการกีดกันของสหรัฐฯ การเติบโตของอีคอมเมิร์ซข้ามชาติ ไปจนถึงการขยายตัวของกิจการที่ใช้วัตถุดิบนำเข้าสูง ซึ่งทั้งหมดล้วนเป็นแรงผลักดันสำคัญที่อยู่เบื้องหลังคลื่นนำเข้าที่หลั่งไหลเข้าสู่ประเทศไทยในช่วงไม่กี่ปีที่ผ่านมา

- เศรษฐกิจจีนชะลอ ส่งผลให้มีการเร่งระบายสินค้าล้นตลาด

นับตั้งแต่ปี 2021 เป็นต้นมา เศรษฐกิจจีนมีแนวโน้มเติบโตเพียงปีละประมาณ 5% ต่ำกว่าค่าเฉลี่ยในช่วงก่อนโควิด-19 (ปี 2015–2019) ซึ่งขยายตัวได้ราว 7% ต่อปี การชะลอตัวทางเศรษฐกิจดังกล่าว มีสาเหตุมาจากกำลังซื้อทั้งในและต่างประเทศที่ยังเปราะบาง กอปรกับแรงกดดันจากนโยบายกีดกันทางการค้าระหว่างจีนและชาติตะวันตก โดยเฉพาะสหรัฐฯ ก็ทวีความเข้มข้นขึ้น

ดังนั้น ท่ามกลางความท้าทายเหล่านี้ รัฐบาลจีนจึงได้ปรับเปลี่ยนยุทธศาสตร์การเติบโตทางเศรษฐกิจ โดยให้ความสำคัญกับการเติบโตจากภายในประเทศผ่านมาตรการส่งเสริมกิจกรรมการผลิตเพื่อรักษาระดับการจ้างงานและเสถียรภาพของภาคธุรกิจ ควบคู่กับการค้าและการลงทุนระหว่างประเทศ

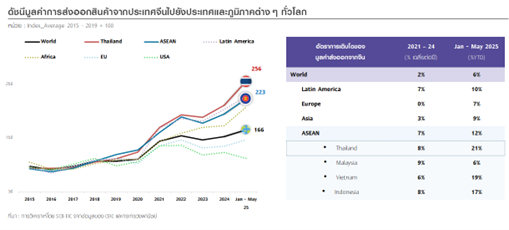

อย่างไรก็ตาม เนื่องด้วยอุปสงค์ภายในจีนฟื้นตัวได้ค่อนข้างล่าช้า ผนวกกับตลาดส่งออกก็เผชิญความไม่แน่นอนที่สูงขึ้น จึงก่อให้เกิดภาวะสินค้าล้นตลาดในหลายอุตสาหกรรม จนทำให้ภาคธุรกิจจำเป็นต้องเร่งระบายสินค้าออกสู่ตลาดต่างชาติ สอดคล้องกับการส่งออกของจีนที่มีแนวโน้มขยายตัวสูงขึ้นในหลายประเทศทั่วโลก โดยไทยเป็นหนึ่งในปลายทางสำคัญในการเป็นแหล่งระบายสินค้าออกจากประเทศจีน โดยเฉพาะในช่วงหลังการระบาดของโควิด-19 สะท้อนจากมูลค่าการส่งออกสินค้าจีนมายังไทยเติบโตเฉลี่ยปีละ 8% ระหว่างปี 2021- 2024 และขยายตัวสูงถึง 21% ในช่วง 5 เดือนแรกของปี 2025 ซึ่งถือเป็นอัตราการขยายตัวที่สูงกว่าค่าเฉลี่ยโลกถึงเกือบ 4 เท่า

ทั้งนี้ปัจจัยสำคัญที่เอื้อต่อการเพิ่มขึ้นของสินค้าจากจีนเข้าสู่ไทยและประเทศในภูมิภาคอาเซียน คือ การขยายฐานการผลิตมายังภูมิภาคนี้ ซึ่งส่วนหนึ่งเกิดขึ้นเพื่อหลีกเลี่ยงผลกระทบจากมาตรการกีดกันทางการค้าจากชาติตะวันตก ผนวกกับการมีความตกลงเขตการค้าเสรี (FTA) ที่ช่วยลดอุปสรรคด้านภาษีและขั้นตอนทางศุลกากรให้แก่สินค้านำเข้า

ในระยะต่อไป นอกจากการทะลักเข้ามาของสินค้านำเข้าจากจีนแล้ว ไทยยังมีแนวโน้มเผชิญความท้าทายเพิ่มเติมจากการทะลักเข้ามาของสินค้าจากประเทศอื่น ๆ อีกด้วย ซึ่งมีปัจจัยเร่งจากมาตรการกีดกันทางการค้าของสหรัฐฯ ที่ทำให้สมรภูมิการค้าโลกเปลี่ยนแปลงไป โดยหนึ่งในสัญญาณที่เริ่มปรากฏ คือ การเร่งตัวของมูลค่าส่งออกเหล็กจากเกาหลีใต้มายังประเทศในภูมิภาคอาเซียน ภายหลังสหรัฐฯ ประกาศขึ้นภาษีแบบเฉพาะเจาะจง (Specific tariffs) ในหมวดสินค้าเหล็กและอะลูมิเนียมเมื่อเดือนเมษายน 2025

ทั้งนี้สถานการณ์ดังกล่าวอาจยิ่งซ้ำเติมภาคธุรกิจและอุตสาหกรรมภายในประเทศไทยให้ต้องเผชิญการแข่งขันจากสินค้านำเข้า และยังสร้างความเสี่ยงที่ไทยจะถูกใช้เป็นทางผ่านในการส่งต่อสินค้าไปยังประเทศที่สาม เพื่อหลีกเลี่ยงมาตรการทางภาษีของประเทศปลายทาง

- การขยายตัวของธุรกิจ E-commerce ข้ามชาติ

พฤติกรรมผู้บริโภคที่หันมาซื้อสินค้าผ่านช่องทางออนไลน์มากขึ้น ผนวกกับการเข้ามาแข่งขันของแพลตฟอร์ม E‑commerce ข้ามชาติ ที่มีศักยภาพในการแข่งขันสูง ทั้งในแง่ความหลากหลายของสินค้าและระดับราคา ได้กลายเป็นอีกหนึ่งปัจจัยเร่งให้เกิดการทะลักเข้ามาของสินค้าจากต่างประเทศ โดยเฉพาะจากจีน

รายงาน The Future Shopper Report 2023 โดย Wunderman Thompson ระบุว่า กว่า 1 ใน 3 ของการจับจ่ายสินค้าอุปโภคบริโภคบนแพลตฟอร์มออนไลน์ในประเทศไทย เป็นการสั่งซื้อสินค้าจากต่างประเทศ โดยหมวดหมู่สินค้าที่ได้รับความนิยมสูงสุด ได้แก่ อุปกรณ์อิเล็กทรอนิกส์, เสื้อผ้า, เครื่องใช้ไฟฟ้า และของใช้ในครัวเรือน

ทั้งนี้แม้ธุรกิจ E-commerce จะเติบโตขึ้นอย่างรวดเร็วในไทย แต่อานิสงส์ต่อเศรษฐกิจยังอยู่ในวงจำกัด เนื่องจากแพลตฟอร์มยอดนิยม อาทิ Shein, Temu และ AliExpress ยังคงไม่มีการลงทุน จดทะเบียนธุรกิจ หรือจัดตั้งสำนักงานภายในประเทศไทย ด้วยเหตุนี้ รายได้จากการเติบโตของธุรกิจ E-commerce บางส่วนจึงไม่ได้สร้างมูลค่าเพิ่มหรือหมุนเวียนกลับสู่ระบบเศรษฐกิจไทยอย่างเต็มที่ ไม่ว่าจะเป็นในรูปแบบของการจัดเก็บภาษี การจ้างงาน หรือแม้แต่การมีส่วนร่วมของผู้ประกอบการไทยในห่วงโซ่อุปทานดังกล่าว

- การเพิ่มขึ้นของธุรกิจที่พึ่งพาวัตถุดิบนำเข้าในระดับสูง (High import content)

อีกหนึ่งแรงขับสำคัญของการนำเข้าในระยะหลัง คือ การเพิ่มจำนวนของกิจการที่ใช้วัตถุดิบนำเข้าสูง ซึ่งสะท้อนถึงการเปิดกว้างของระบบการค้าสากล แต่กิจกรรมลักษณะนี้ในไทยจำนวนไม่น้อยดำเนินธุรกิจในสองลักษณะหลัก ได้แก่ (1) การใช้ไทยเป็นฐานการผลิตขั้นต้น (Mini-processing) เพื่อประกอบสินค้าก่อนส่งออกไปประเทศที่สาม และ (2) การดัดแปลงสินค้าเพียงเล็กน้อยเพื่อเปลี่ยนแหล่งกำเนิด (กิจกรรมสวมสิทธิ) เช่น การติดฉลากใหม่หรือเปลี่ยนบรรจุภัณฑ์ ทั้งสองกรณีมักไม่ก่อให้เกิดมูลค่าเพิ่มในประเทศ และไม่สร้างการเชื่อมโยงกับห่วงโซ่อุปทานภายในไทยอย่างแท้จริง

ทั้งนี้ สัญญาณบ่งชี้ว่า ธุรกิจที่มีการพึ่งพาวัตถุดิบนำเข้าเป็นหลักกำลังมีอิทธิพลเพิ่มขึ้นในระบบเศรษฐกิจไทย สามารถสะท้อนให้เห็นผ่านข้อมูลเศรษฐกิจและการค้าใน 2 แง่มุมสำคัญ ได้แก่

- บทบาทจีนในห่วงโซ่อุปทานของไทยเพิ่มขึ้น ทั้งฐานะคู่ค้าและนักลงทุน

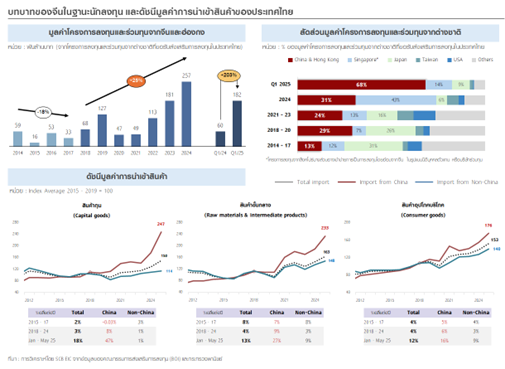

ข้อมูลการนำเข้าชี้ว่ามูลค่าสินค้าทุนและสินค้าขั้นกลางที่ไทยนำเข้าจากจีนขยายตัวอย่างต่อเนื่อง โดยเฉพาะในช่วงปี 2018–2024 ที่เติบโตเฉลี่ยถึง 9% ต่อปี เทียบกับอัตราเฉลี่ยเพียง 2% จากประเทศคู่ค้าอื่น การนำเข้าสินค้าจากจีนที่เติบโตเด่นชัด ได้แก่ สินค้าทุน เช่น เหล็ก โลหะแปรรูป อะลูมิเนียม และเครื่องจักร รวมถึงสินค้าขั้นกลางอย่างยางสังเคราะห์ ชิ้นส่วนอิเล็กทรอนิกส์ เคมีภัณฑ์ และพลาสติก

ปัจจัยสนับสนุนแนวโน้มนี้ ได้แก่ การปรับเปลี่ยนโครงสร้างซัพพลายเชนของผู้ประกอบการไทย และบทบาทที่เพิ่มขึ้นของจีนในฐานะนักลงทุนโดยตรง โดยเฉพาะหลังสงครามการค้าระลอกแรก ส่งผลให้มูลค่าโครงการลงทุนสะสมจากจีนและฮ่องกงในไทยพุ่งแตะ 1,025 พันล้านบาท คิดเป็นสัดส่วน 1 ใน 3 ของมูลค่าโครงการลงทุนและร่วมทุนจากต่างชาติที่ยื่นขอส่งเสริมการลงทุนในช่วงปี 2018 ถึงไตรมาสแรกของปี 2025

อุตสาหกรรมหลักที่มีการย้ายฐานการผลิตเข้ามาไทยอย่างต่อเนื่อง ได้แก่ ชิ้นส่วนอิเล็กทรอนิกส์ แผงวงจรและโซลาร์เซลล์ เครื่องใช้ไฟฟ้า ยางและผลิตภัณฑ์ยาง ตลอดจนยานยนต์และชิ้นส่วน

แม้การนำเข้าสินค้าจากจีนจะเอื้อด้านต้นทุน และเม็ดเงินลงทุนจากจีนช่วยกระตุ้นกิจกรรมในภาคอุตสาหกรรมโดยเฉพาะในนิคมอุตสาหกรรม แต่การเร่งตัวของการนำเข้าสินค้าทุนและสินค้าขั้นกลางอาจสะท้อนการเติบโตของธุรกิจที่พึ่งพาวัตถุดิบนำเข้าเป็นหลัก ซึ่งมักมีความเชื่อมโยงกับห่วงโซ่อุปทานภายในประเทศในระดับจำกัด และยังต้องติดตามผลต่อการสร้างมูลค่าเพิ่มในประเทศอย่างใกล้ชิด

- ความไม่สอดคล้องระหว่างการส่งออกกับการผลิตในประเทศ

ข้อมูลเศรษฐกิจล่าสุดสะท้อนความคลาดเคลื่อนระหว่างมูลค่าการส่งออกของไทยกับระดับการผลิตเพื่อส่งออกของโรงงานภายในประเทศ โดยในช่วงมกราคม 2024 ถึงพฤษภาคม 2025 มูลค่าการส่งออกสินค้า (ไม่รวมทองคำ) ขยายตัวถึง 13% ขณะที่การผลิตเพื่อส่งออกของภาคอุตสาหกรรมกลับหดตัวลง -0.5%

ความไม่สอดคล้องนี้อาจมีสาเหตุจาก 2 ปัจจัยหลัก ได้แก่

- ข้อจำกัดด้านความครอบคลุมของฐานข้อมูลผลิตภัณฑ์อุตสาหกรรม (MPI) ซึ่งยังใช้ข้อมูลโรงงานที่จดทะเบียนก่อนปี 2021 ทำให้ไม่สามารถสะท้อนการผลิตจากโรงงานใหม่ โดยเฉพาะโรงงานจากกลุ่มทุนต่างชาติ

- การที่สินค้าส่งออกบางส่วนไม่ได้ผลิตในไทย แต่อาจเป็นการนำเข้าสินค้าสำเร็จรูปหรือกึ่งสำเร็จรูปแล้วเปลี่ยนถิ่นกำเนิดเพื่อส่งออกไปยังประเทศที่สาม ซึ่งสอดคล้องกับการเพิ่มขึ้นของกิจกรรม “สวมสิทธิแหล่งกำเนิดสินค้า” โดยเฉพาะท่ามกลางแรงกดดันจากมาตรการกีดกันทางการค้าที่เข้มงวดมากขึ้น

เมื่อพิจารณาร่วมกัน ทั้งการเพิ่มขึ้นของการนำเข้าสินค้าทุนและสินค้าขั้นกลาง และความคลาดเคลื่อนระหว่างการส่งออกกับการผลิตภายในประเทศ อาจสะท้อนภาพที่น่ากังวลว่า สินค้าบางส่วนที่ไหลเวียนในระบบเศรษฐกิจไทยไม่ได้เกิดจากการผลิตจริงในประเทศ หรืออาจสะท้อนการใช้ไทยเป็นจุดผ่านเพื่อปรับเปลี่ยนแหล่งกำเนิดสินค้าก่อนส่งออก

หากแนวโน้มดังกล่าวยังคงดำเนินต่อไป ย่อมส่งผลต่อความสามารถในการแข่งขันของผู้ผลิตไทย และเสี่ยงเผชิญการตรวจสอบหรือมาตรการตอบโต้ทางการค้าที่รุนแรงขึ้นจากประเทศคู่ค้าในอนาคต

ความเสี่ยงต่อเศรษฐกิจไทยจากแนวโน้มพึ่งพาการนำเข้า จาก “ผู้ผลิต” สู่ “ประเทศทางผ่าน”

การเพิ่มขึ้นของมูลค่าการนำเข้าสินค้าในช่วงหลายปีที่ผ่านมา ไม่เพียงสะท้อนความเปลี่ยนแปลงในพฤติกรรมการบริโภคและการส่งออกของไทยเท่านั้น หากยังชี้ให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้างของระบบเศรษฐกิจ ที่เริ่มพึ่งพาสินค้าจากต่างประเทศมากกว่าการผลิตภายในประเทศ และทำให้ไทยเสี่ยงกลายสภาพจาก “ผู้ผลิต” สู่ “ประเทศทางผ่าน” ในเศรษฐกิจโลก

ในรายงาน SCB EIC วิเคราะห์ความเสี่ยงต่อเศรษฐกิจไทยจากการพึ่งพาสินค้านำเข้าใน 2 มิติหลัก ได้แก่

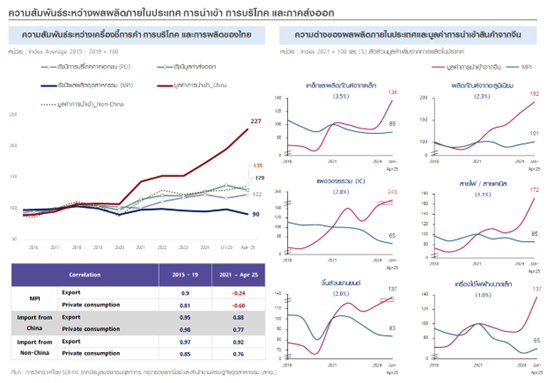

- สินค้านำเข้าทดแทนสินค้าไทยทั้งในตลาดภายในและต่างประเทศ

ดัชนีมูลค่าการนำเข้า โดยเฉพาะจากจีน มีความสัมพันธ์เชิงบวกอย่างชัดเจนกับตัวชี้วัดอุปสงค์ภายในประเทศ เช่น ดัชนีการบริโภคภาคเอกชน (PCI) และการส่งออก ในทางกลับกัน ดัชนีผลผลิตอุตสาหกรรม (MPI) กลับมีทิศทางสวนกับดัชนีเหล่านี้ตั้งแต่ปี 2021 เป็นต้นมา

ความเปลี่ยนแปลงเชิงโครงสร้างนี้สะท้อนว่า การบริโภคและการส่งออกของไทยเริ่มอิงกับสินค้านำเข้าเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะในอุตสาหกรรมหลักอย่างชิ้นส่วนยานยนต์ อิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า อะลูมิเนียม และเหล็ก ล้วนเผชิญการแข่งขันที่รุนแรงจากสินค้านำเข้า ซึ่งจำกัดการฟื้นตัวของกำลังการผลิตในประเทศและลดแรงจูงใจในการลงทุนเพิ่ม

- โครงสร้างธุรกิจภาคอุตสาหกรรมเปลี่ยนไปสู่ “ซื้อมา–ขายไป” มากกว่าการผลิตจริง

การวิเคราะห์ของ SCB EIC พบว่า ภาคอุตสาหกรรมไทยกำลังเผชิญความเปลี่ยนแปลงในเชิงโครงสร้าง โดยธุรกิจจำนวนมากเริ่มดำเนินการในลักษณะ “ซื้อมา-ขายไป” มากกว่าการมีการผลิตจริง ซึ่งอาจรวมถึงกิจกรรมสวมสิทธิแหล่งกำเนิดสินค้าเพื่อหลีกเลี่ยงมาตรการกีดกันทางการค้า

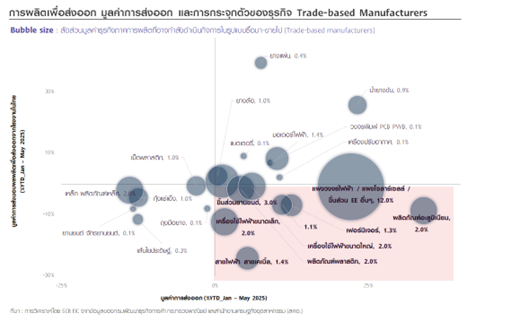

จากฐานข้อมูลงบการเงินของธุรกิจภาคการผลิตราว 150,000 รายทั่วประเทศ พบว่าธุรกิจเกือบ 3,000 ราย มีลักษณะของ “Trade-based manufacturers” ซึ่งมีแนวโน้มสูงว่าไม่มีกระบวนการผลิตจริง หรือมีเพียงการแปรรูปเบื้องต้น โดยวิเคราะห์ผ่าน 3 ตัวชี้วัดทางการเงิน ได้แก่

- อัตราส่วนต้นทุน (Cost ratio) ใช้วัดระดับมูลค่าเพิ่มจากกระบวนการแปรรูปสินค้า โดยหากอัตราส่วนต้นทุนต่อรายได้ของกิจการนั้น ๆ สูงเกินกว่าค่าเฉลี่ยของอุตสาหกรรมอย่างมีนัยสำคัญ อาจสะท้อนถึงการไม่ได้มีกิจกรรมการผลิตจริงหรือมีเพียงกระบวนการแปรรูปขั้นต้น ซึ่งก่อให้เกิดมูลค่าเพิ่มในระดับต่ำ

- อัตราส่วนหมุนเวียนสินค้าคงคลัง (Inventory turnover ratio) สะท้อนรอบการหมุนเวียนของสินค้าคงคลัง หากอัตราส่วนดังกล่าวมีค่าสูงผิดปกติเมื่อเทียบกับค่าเฉลี่ยของอุตสาหกรรม อาจบ่งชี้ถึงรูปแบบการดำเนินธุรกิจที่เน้นการซื้อมาขายไปโดยไม่ผ่านกระบวนการผลิต หรือการจัดเก็บสินค้าแตกต่างไปจากรูปแบบการดำเนินธุรกิจโดยทั่วไปของอุตสาหกรรม

- อัตราส่วนรายได้ต่อสินทรัพย์ถาวร (Revenue-to-fixed asset ratio) ถูกนำมาประเมินประสิทธิภาพหรือความสามารถในการสร้างรายได้จากการใช้สินทรัพย์ถาวร เช่น โรงงาน เครื่องจักร และอุปกรณ์ โดยหากอัตราส่วนนี้มีค่าสูงกว่าค่าเฉลี่ยอุตสาหกรรมอย่างมีนัยสำคัญ อาจสะท้อนว่า ภาคธุรกิจมีการลงทุนหรือใช้ทรัพยากรต่ำ เมื่อเทียบกับความสามารถในการสร้างรายได้

SCB EIC ระบุว่า ธุรกิจที่เข้าข่ายดำเนินงานในลักษณะนี้มีมูลค่ากิจการรวมกันถึง 1.04 ล้านล้านบาทในปี 2023 หรือประมาณ 5% ของขนาดตลาดในภาคอุตสาหกรรมของไทย (เพิ่มขึ้นต่อเนื่องจากค่าเฉลี่ย 3.4% ในช่วงปี 2020-2022 และเพียง 1.3% ในช่วงปี 2014-2019)

ไม่เพียงเท่านี้ กลุ่มอุตสาหกรรมที่มีสัดส่วน Trade-based manufacturers กระจุกตัวอยู่มาก มักมีความไม่สอดคล้องกันระหว่างมูลค่าการส่งออกสินค้ากับกิจกรรมการผลิตเพื่อส่งออกจากโรงงานภายในประเทศสูงกว่ากลุ่มอื่น ๆ อาทิ อุตสาหกรรมการผลิตแผงวงจรไฟฟ้า, ชิ้นส่วนอิเล็กทรอนิกส์, ชิ้นส่วนยานยนต์, ผลิตภัณฑ์พลาสติกและอะลูมิเนียม รวมถึงเครื่องใช้ไฟฟ้า ซึ่งข้อสังเกตนี้เป็นสัญญาณเบื้องต้นที่บ่งชี้ความเป็นไปได้ถึงความเสี่ยงของกิจกรรมสวมสิทธิแหล่งกำเนิดสินค้าเพื่อการส่งออกซึ่งก้าวเข้ามามีบทบาทเพิ่มขึ้นต่อระบบเศรษฐกิจไทย

SCB EIC ประเมินว่า หากธุรกิจอุตสาหกรรมไทยราว 3,000 แห่ง ซึ่งปัจจุบันดำเนินกิจการในลักษณะ “ซื้อมา–ขายไป” หรือมีเพียงกระบวนการแปรรูปขั้นต้น หันมาปรับเปลี่ยนสู่การผลิตจริงภายในประเทศ จะสามารถสร้างมูลค่าเพิ่มทางเศรษฐกิจได้ไม่น้อยกว่า 150,000 ล้านบาทต่อปี หรือคิดเป็นประมาณ 3% ของ GDP ภาคการผลิตในปี 2024 ซึ่งตัวเลขนี้สะท้อน “ศักยภาพเชิงโครงสร้างที่ยังไม่ถูกนำมาใช้” ในระบบเศรษฐกิจไทย

ดังนั้น การสร้างมูลค่าเพิ่มภายในประเทศผ่านกิจกรรมการผลิตเชิงลึกที่เชื่อมโยงกับห่วงโซ่อุปทานในประเทศ จึงยังคงเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจให้เติบโตได้อย่างยั่งยืนในระยะยาว และหากไทยไม่สามารถสร้างกิจกรรมการผลิตภายในประเทศขึ้นมาได้ เศรษฐกิจไทยอาจค่อย ๆ สูญเสียบทบาทจาก “ประเทศผู้ผลิต” กลายเป็นเพียง “ประเทศผู้ซื้อ” หรือ “จุดเปลี่ยนถิ่นกำเนิดสินค้า” ในห่วงโซ่อุปทานโลก

โดยสถานการณ์ดังกล่าวนอกจากจะกระทบต่อโอกาสการสร้างงาน การพัฒนาเทคโนโลยี และการลงทุนภายในประเทศแล้ว ยังเสี่ยงต่อการถูกตรวจสอบแหล่งกำเนิดสินค้าจากคู่ค้ารายใหญ่ และอาจต้องเผชิญมาตรการกีดกันทางการค้าที่เข้มงวดมากขึ้น ซึ่งล้วนเป็นปัจจัยที่บั่นทอนความสามารถในการแข่งขันของไทยในเวทีการค้าโลก

ดังนั้น จากข้อค้นพบดังกล่าว SCB EIC เห็นว่า ภาครัฐควรเร่งดำเนินนโยบายใน 5 มิติสำคัญ ดังนี้

- มาตรการปกป้องผู้ประกอบการและสินค้าที่ผลิตในประเทศจากการแข่งขันที่รุนแรงขึ้นกับธุรกิจและสินค้านำเข้าจากต่างชาติ

มาตรการที่เกี่ยวข้องและควรเร่งดำเนินการอย่างเร่งด่วน ประกอบด้วยมาตรการป้องกันการทุ่มตลาดและมาตรการคุ้มครองชั่วคราวสำหรับสินค้านำเข้าที่ส่งผลกระทบรุนแรงต่ออุตสาหกรรมในประเทศ เช่น เหล็ก ชิ้นส่วนอิเล็กทรอนิกส์ ชิ้นส่วนยานยนต์และพลาสติก

นอกจากนี้ ภาครัฐยังควรยกระดับการตรวจสอบและควบคุมมาตรฐานสินค้านำเข้าให้เข้มงวดและรัดกุมยิ่งขึ้น เพื่อป้องกันสินค้าที่ไม่มีคุณภาพ ควบคู่กับการกำหนดราคาขั้นต่ำสำหรับสินค้านำเข้า เพื่อเป็นกลไกในการคัดกรองและสร้างสมรภูมิการแข่งขันให้เป็นธรรมกับผู้ผลิตภายในประเทศ

- การปรับปรุงกลไกการคัดกรองและติดตามการลงทุนจากต่างชาติ เพื่อลดความเสี่ยงจากกิจกรรมที่เข้าข่ายการแปรรูปขั้นต้นหรือการสวมสิทธิ

โดยแม้สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) จะได้ดำเนินการบางส่วนไปแล้ว เช่น การกำหนดสัดส่วนการใช้วัตถุดิบในประเทศ และกระบวนการตรวจสอบแหล่งที่มาของวัตถุดิบ แต่เพื่อเพิ่มประสิทธิภาพในการคัดกรองและติดตามการลงทุน ควรพิจารณากำหนดเงื่อนไขเพิ่มเติม อาทิ การลงทุนขั้นต่ำในสินทรัพย์ถาวร อัตราการจ้างงานแรงงานท้องถิ่นในระดับที่เหมาะสม ควบคู่กับการพัฒนาระบบติดตามโครงการลงทุนและตรวจสอบโรงงานเชิงลึก เพื่อประเมินมูลค่าเพิ่มและผลกระทบทางเศรษฐกิจที่เกิดขึ้นจริงภายในประเทศ

- มาตรการดูแลผู้ประกอบการไทยที่ได้รับผลกระทบจากมาตรการกีดกันทางการค้า

โดยเฉพาะกระบวนการตรวจสอบแหล่งกำเนิดสินค้า เพื่อช่วยลดต้นทุนและเสริมสร้างศักยภาพผู้ส่งออกไทย ผ่านการจัดตั้งศูนย์ให้คำปรึกษาแบบบูรณาการระหว่างกรมศุลกากร, กรมส่งเสริมการค้าระหว่างประเทศ และ BOI โดยเน้นการให้คำปรึกษาเชิงเทคนิค และสนับสนุนการนำระบบดิจิทัลมาใช้ในการบันทึกข้อมูลวัตถุดิบและกระบวนการผลิตอย่างมีประสิทธิภาพ

- มาตรการยกระดับผลิตภาพกิจกรรมการผลิตในประเทศ โดยสามารถดำเนินการใน 3 แนวทางหลัก คือ

- พัฒนาอุตสาหกรรมต้นน้ำ เช่น เคมีภัณฑ์ โลหะพิเศษ และชิ้นส่วนอิเล็กทรอนิกส์ขั้นสูง เพื่อเพิ่มความมั่นคงของห่วงโซ่อุปทานในท้องถิ่น

- สร้างการมีส่วนร่วมของผู้ประกอบการไทยผ่านโมเดล Cluster-Based และ Local Supplier Matching โดยมีกระบวนการจัดซื้อจัดจ้างจากภาครัฐและเอกชนเป็นกลไกหนุน

- ขยายการลงทุนในโครงสร้างพื้นฐานเพื่อรองรับอุตสาหกรรมแห่งอนาคต เช่น ศูนย์ R&D และระบบโลจิสติกส์คาร์บอนต่ำ เพื่อเตรียมความพร้อมสำหรับการเติบโตของอุตสาหกรรม Deep Tech และ BCG Economy

- มาตรการส่งเสริมผู้ประกอบการไทยในการเข้าถึง E-marketplace ในต่างประเทศ ควบคู่กับการปกป้องผู้ประกอบการไทยให้สามารถแข่งขันกับสินค้านำเข้าจากแพลตฟอร์มข้ามชาติได้มากขึ้น

โดยในส่วนของการส่งออก ควรจัดทำ Thai Product Verified Mark สำหรับผู้ส่งออกรายย่อย เพื่อสร้างความน่าเชื่อถือในตลาดโลก ขณะที่ในด้านการนำเข้า ควรเร่งปรับโครงสร้างภาษีนำเข้าสินค้าจากแพลตฟอร์มต่างประเทศ โดยกำหนดเกณฑ์เฉพาะเจาะจงในกลุ่มสินค้าที่ต้องการปกป้องอุตสาหกรรมภายในประเทศ เช่น เครื่องใช้ไฟฟ้า อาหารและเครื่องดื่ม รวมถึงกลุ่มสินค้าอื่น ๆ ที่มีความสำคัญต่อระบบเศรษฐกิจ