ซีอีโอไทยส่วนใหญ่ไม่มั่นใจว่ารายได้บริษัทปีนี้จะโต 38% เล็งซื้อกิจการ

ผู้นำธุรกิจไทยกำลังเผชิญแรงกดดันหลายด้าน ทั้งเศรษฐกิจชะลอ ความปั่นป่วน-ผันผวนระดับมหภาค กำแพงภาษี ไปจนถึงความเสี่ยงทางไซเบอร์ และความขัดแย้งทางภูมิรัฐศาสตร์ ซึ่งกระทบทั้งต้นทุน การวางแผนงาน และการตัดสินใจลงทุนโดยรวม

ข่าวที่เกี่ยวข้อง

รายงานผลสำรวจซีอีโอทั่วโลกประจำปี ครั้งที่ 29 ของ PwC ฉบับประเทศไทย (PwC’s 29th Global CEO Survey: Thailand) หัวข้อ ‘การเป็นผู้นำท่ามกลางความไม่แน่นอนในยุค AI’ ซึ่งเป็นส่วนหนึ่งของรายงานผลสำรวจซีอีโอทั่วโลกประจำปี 2026 ของ PwC (PwC 2026 Global CEO Survey) เผยให้เห็นว่า เนื่องจากต้องเผชิญหลายโจทย์ที่ซ้อนทับกัน ความเชื่อมั่นของซีอีโอไทยในปีนี้จึงลดลงสู่ระดับต่ำสุดในรอบ 3 ปี

ขณะเดียวกัน ภาพที่รายงานนี้สะท้อนให้เห็นคือ บรรดาซีอีโอกำลังพาองค์กรขยับหาพื้นที่ใหม่สำหรับการเติบโต โดยมากกว่าครึ่งบอกว่า ในช่วงห้าปีที่ผ่านมา บริษัทของตนเองได้เริ่มเข้าไปแข่งขันในภาคธุรกิจหรืออุตสาหกรรมใหม่ที่ไม่เคยดำเนินธุรกิจมาก่อน และมากกว่า 1 ใน 3 (38%) บอกว่า เล็งที่จะเข้าซื้อกิจการในช่วง 3 ปีข้างหน้า โดยธุรกิจ ‘บริการด้านสุขภาพ’ เป็นภาคส่วนธุรกิจที่ซีอีโอเล็งจะเข้าไปคว้าโอกาสมากที่สุด

ความเชื่อมั่นต่อเศรษฐกิจโลก-ไทยร่วง

เมื่อถามถึงแนวโน้มเศรษฐกิจโลก มีซีอีโอไทยไม่ถึงครึ่ง (46%) ที่มองว่า เศรษฐกิจโลกน่าจะมีการปรับตัวดีขึ้นในอีก 12 เดือนข้างหน้า ซึ่งเป็นระดับความเชื่อมั่นที่ต่ำกว่าค่าเฉลี่ยทั่วโลกซึ่งอยู่ที่ 61% อย่างเห็นได้ชัด ในขณะเดียวกัน สัดส่วนของซีอีโอไทยที่กล่าวว่าสภาวะเศรษฐกิจโลก “จะแย่ลง” กลับเพิ่มสูงขึ้น โดยมีซีอีโอถึง 37% ที่คาดว่าอัตราการเติบโตของเศรษฐกิจโลกจะลดลงในปีนี้ เพิ่มขึ้นจาก 34% ในปีก่อนหน้า

สำหรับความเชื่อมั่นต่อแนวโน้มเศรษฐกิจไทย มีเพียง 34% ของซีอีโอไทยที่คาดว่าเศรษฐกิจในประเทศจะปรับตัวดีขึ้นในปีนี้ ต่ำกว่าค่าเฉลี่ยของซีอีโอทั่วโลกที่ 55% อย่างมีนัยสำคัญ สะท้อนให้เห็นว่า ปี 2569 เป็นปีที่องค์กรต้องบริหารงานภายใต้บริบทของ ‘ความไม่แน่นอนเป็นเรื่องปกติ’ และต้องตัดสินใจอย่างสมดุลระหว่างการป้องกันความเสี่ยงระยะสั้นกับการวางรากฐานเพื่อการเติบโตในระยะยาว

ซีอีโอไทย 76% ไม่มั่นใจว่ารายได้องค์กรปีนี้จะโต

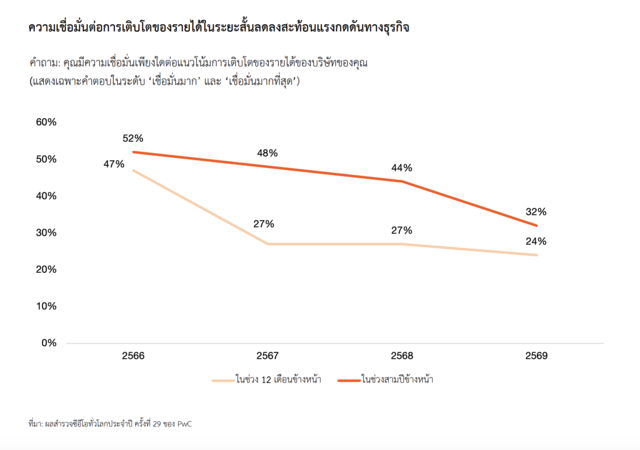

บรรยากาศความไม่แน่นอนดังกล่าวสะท้อนออกมาอย่างชัดเจนในมุมมองของซีอีโอไทยต่อการเติบโตของรายได้ในระยะสั้น ซึ่งผลการสำรวจพบว่า ความเชื่อมั่นของซีอีโอไทยต่อการเติบโตของรายได้องค์กรในช่วง 12 เดือนข้างหน้าลดลงอย่างมีนัยสำคัญ โดยมีเพียง 24% ที่ระบุว่า มีความเชื่อมั่นในระดับ ‘มาก’ หรือ ‘มากที่สุด’ ลดลงจาก 27% ในปีก่อนหน้า และยังต่ำกว่าค่าเฉลี่ยทั่วโลกซึ่งอยู่ที่ 30% สะท้อนถึงความกังวลต่ออุปสรรคเชิงโครงสร้างและแรงกดดันทางเศรษฐกิจที่ภาคธุรกิจไทยยังคงต้องเผชิญอย่างต่อเนื่อง

หากมองในทางกลับกัน ตัวเลขนี้หมายความว่า มีซีอีโอไทย 76% ที่ไม่มั่นใจว่ารายได้ขององค์กรที่ตัวเองบริหารอยู่จะเติบโตในปีนี้

การลดลงของความเชื่อมั่นในระยะสั้นนี้มีความเชื่อมโยงโดยตรงกับความกังวลต่อเศรษฐกิจในประเทศ ความผันผวนของต้นทุน ความไม่แน่นอนทางภูมิรัฐศาสตร์ รวมถึงความท้าทายในการขับเคลื่อนการเปลี่ยนผ่านทางธุรกิจ และการลงทุนด้านเทคโนโลยี โดยเฉพาะ AI ซึ่งแม้จะมีบทบาทเชิงกลยุทธ์ในระยะยาว แต่ยังไม่สามารถสร้างผลตอบแทนที่ชัดเจนในระยะสั้นให้กับหลายองค์กร

อย่างไรก็ตาม ภาพรวมในระยะยาวยังคงสะท้อนความหวังในระดับหนึ่ง ซีอีโอไทยมีความเชื่อมั่นต่อการเติบโตในช่วงสามปีข้างหน้ามากกว่ามุมมองระยะสั้น บ่งชี้ถึงความเชื่อมั่นในศักยภาพขององค์กรในการปรับตัว หากสภาพแวดล้อมภายนอกเริ่มมีเสถียรภาพมากขึ้น และกลยุทธ์สำคัญสามารถนำปฏิบัติได้อย่างมีประสิทธิภาพ

‘เครื่องยนต์การเติบโตใหม่’ ส่งผลต่อความเชื่อมั่นของซีอีโอ

นอกจากนั้น ผลการสำรวจชี้ให้เห็นว่า การมองหา ‘เครื่องยนต์การเติบโตใหม่’ กำลังเป็นแนวทางเชิงกลยุทธ์ที่องค์กรไทยนำมาใช้อย่างจริงจัง เพื่อตอบสนองต่อการเปลี่ยนแปลงของโครงสร้างเศรษฐกิจ เทคโนโลยี และพฤติกรรมผู้บริโภค

มากกว่าครึ่งหนึ่ง (56%) ของซีอีโอไทยระบุว่า ในช่วงห้าปีที่ผ่านมา บริษัทของตนได้เริ่มเข้าไปแข่งขันในภาคธุรกิจหรืออุตสาหกรรมใหม่ที่ไม่เคยดำเนินธุรกิจมาก่อน ขณะที่ 42% ยังไม่ได้ขยายไปสู่ภาคส่วนใหม่

ที่สำคัญ ผลสำรวจยังพบความสัมพันธ์โดยตรงระหว่าง ‘การขยายไปสู่ภาคธุรกิจใหม่’ กับ ‘ระดับความเชื่อมั่นของผู้บริหารต่อการเติบโตของรายได้ในอนาคต’ โดยเฉพาะในช่วง 12 เดือนข้างหน้า ซึ่งองค์กรที่ขยายเข้าสู่ภาคธุรกิจหรืออุตสาหกรรมใหม่ และมีสัดส่วนรายได้จากภาคธุรกิจใหม่สูง มีความเชื่อมั่นต่อการเติบโตของรายได้ในระดับสูงกว่าอย่างชัดเจน

- บริษัทที่ไม่มีรายได้จากภาคธุรกิจใหม่ มีซีอีโอเพียงประมาณ 18% ที่มีความเชื่อมั่นต่อการเติบโตของรายได้

- บริษัทที่มีรายได้จากภาคธุรกิจใหม่ประมาณ 25% มีซีอีโอ 33% ที่มีความเชื่อมั่นต่อการเติบโตของรายได้

- บริษัทที่มีรายได้จากธุรกิจใหม่สูงถึง 50% มีซีอีโอมากถึง 75% ที่มีความเชื่อมั่นต่อการเติบโตของรายได้

ข้อมูลนี้ชี้ให้เห็นว่า ‘การเข้าสู่ภาคธุรกิจใหม่’ นอกจากเป็นกลยุทธ์เชิงป้องกันเพื่อกระจายความเสี่ยงจากธุรกิจหลักแล้วยังเป็นกลยุทธ์เชิงรุกที่ช่วยเสริมสร้างมุมมองเชิงบวกต่อศักยภาพการเติบโตขององค์กรในอนาคต เพราะการขยายสู่ภาคส่วนใหม่เปิดโอกาสให้องค์กรเข้าถึงตลาดที่มีอัตราการเติบโตสูงกว่า สร้างแหล่งรายได้ใหม่ และพัฒนาขีดความสามารถใหม่ ๆ ซึ่งทั้งหมดล้วนช่วยเพิ่มความยืดหยุ่นและความมั่นใจในการนำองค์กรผ่านความไม่แน่นอนทางเศรษฐกิจ

ความมุ่งมั่นในการแสวงหาการเติบโตจากแหล่งใหม่ ๆ สะท้อนให้เห็นได้จากผลสำรวจที่พบว่า ปัจจุบันกว่า 67% ขององค์กรไทยมีรายได้ประมาณ 1-20% มาจากกิจกรรมนอกอุตสาหกรรมดั้งเดิม

ผลการสำรวจในปีนี้ตอกย้ำถึงความจำเป็นเร่งด่วนในการ ‘พลิกโฉมเพื่อความเป็นเลิศ’ โดยองค์กรที่ปรับเปลี่ยนรูปแบบธุรกิจอย่างจริงจังเริ่มเห็นประโยชน์ที่จับต้องได้ ทั้งในด้านสัดส่วนรายได้จากภาคส่วนใหม่ที่เพิ่มขึ้น อัตรากำไรที่แข็งแกร่งขึ้น และระดับความเชื่อมั่นที่สูงขึ้นของซีอีโอต่อแนวโน้มการเติบโตในอนาคต

ขณะเดียวกันก็สะท้อนถึงคุณค่าของการปรับโครงสร้างเชิงกลยุทธ์ องค์กรที่สามารถต่อยอดจุดแข็งหลักของตน ควบคู่ไปกับการแสวงหาโอกาสนอกขอบเขตอุตสาหกรรมเดิม จะเป็นกลุ่มที่มีความพร้อมที่สุดในการปลดล็อกแหล่งมูลค่าใหม่ และเสริมสร้างความยืดหยุ่นเพื่อรองรับความไม่แน่นอนในระยะยาว

ซีอีโอไทย 38% วางแผนเข้าซื้อกิจการ

เมื่อการปรับโครงสร้างเชิงกลยุทธ์ขององค์กรไทยกำลังก้าวเข้าสู่ระยะที่เป็นรูปธรรมมากขึ้น จากเดิมที่มุ่งเน้นการเติบโตภายในอุตสาหกรรมหลัก สู่การใช้เครื่องมือเชิงรุกอย่างการควบรวมและซื้อกิจการ (M&A) เพื่อขยายขอบเขตการเติบโตอย่างมีเป้าหมาย

ผลสำรวจพบว่า ซีอีโอไทยมากกว่าหนึ่งในสาม (38%) วางแผนเข้าซื้อกิจการครั้งใหญ่อย่างน้อยหนึ่งครั้งในช่วงสามปีข้างหน้า สะท้อนความตั้งใจในการเสริมความแข็งแกร่งของพอร์ตธุรกิจท่ามกลางความไม่แน่นอน

อย่างไรก็ตาม แนวทางนี้ไม่ได้เป็นการขยายตัวเชิงรุกโดยไร้กรอบ แต่เป็นการดำเนินการอย่างมีวินัย โดยในกลุ่มซีอีโอที่มีแผน M&A กว่าครึ่งคาดว่ามูลค่าดีลจะมาจากภาคส่วนหรืออุตสาหกรรมที่อยู่นอกธุรกิจหลักในสัดส่วนที่จำกัด (1-20% ของมูลค่าดีลรวม)

โครงสร้างของดีลดังกล่าวสะท้อนกลยุทธ์ที่สมดุลระหว่างการแสวงหาแหล่งการเติบโตใหม่ กับการบริหารความเสี่ยงอย่างรอบคอบ โดยซีอีโอไทยเลือกใช้ M&A เป็นกลไกในการทดลองและต่อยอดโอกาสใหม่ควบคู่ไปกับการรักษาความแข็งแกร่งของธุรกิจหลัก

‘บริษัทการสุขภาพ’ อันดับ 1 ที่ซีอีโอไทยเล็งเข้าชิงตลาด

ห้าอันดับภาคส่วนธุรกิจที่ดึงดูดซีอีโอไทยให้ขยายธุรกิจเข้าไป (ทั้งโดยการเข้าซื้อกิจการ และการเป็นพันธมิตร) ได้แก่ บริการด้านสุขภาพ (24%) ธุรกิจบริการและการพักผ่อน (21%) อุตสาหกรรมการผลิต (14%) เทคโนโลยี (14%) และการขนส่งและโลจิสติกส์ (14%)

ในบรรดาภาคส่วนทั้งหมด ‘บริการด้านสุขภาพ’ เป็นลำดับความสำคัญเชิงกลยุทธ์อันดับหนึ่งสำหรับซีอีโอไทย (24%) เนื่องจากภาคส่วนนี้นำเสนอโอกาสเชิงกลยุทธ์ที่โดดเด่น ด้วยคุณลักษณะสำคัญหลายประการ ทั้งความต้องการที่ไม่ขึ้นกับดุลยพินิจของผู้บริโภค ความทนทานต่อภาวะเศรษฐกิจชะลอตัว และศักยภาพในการสร้างรายได้ระยะยาวจากโครงสร้างประชากรที่เปลี่ยนแปลง

ยิ่งไปกว่านั้น ตลาดสุขภาพและสุขภาวะทั่วโลกยังคงขยายตัวอย่างต่อเนื่อง โดยได้รับแรงหนุนจากเศรษฐกิจเพื่อสุขภาพ ขณะที่ประเทศไทยมีจุดแข็งเชิงโครงสร้างทั้งด้านชื่อเสียงการท่องเที่ยวเชิงการแพทย์ ระบบบริการสุขภาพ และการเข้าสู่สังคมผู้สูงอายุอย่างรวดเร็ว ซึ่งทั้งหมดช่วยเสริมความน่าสนใจของภาคส่วนนี้ในระยะยาว

เมื่อเทียบกับอุตสาหกรรมที่ผันผวนตามวัฏจักรเศรษฐกิจ ความต้องการด้านการดูแลสุขภาพมีความยืดหยุ่นสูงต่อแรงกดดันทางเศรษฐกิจ ทำให้ภาคส่วนนี้ยังถูกมองเป็นภาคส่วนที่ปลอดภัยในพอร์ตโฟลิโอ (defensive anchor) ขององค์กร โดยเฉพาะในช่วงเวลาที่มีความผันผวนทางเศรษฐกิจมหภาค

โดยรวมแล้ว ภาพรวมจากผลสํารวจชี้ให้เห็นว่า บริษัทไทยกําลังปรับทิศทางการเติบโตจากการพึ่งพาอุตสาหกรรมเดิม ไปสู่การสร้างมูลค่าในพื้นที่ธุรกิจที่ตอบโจทย์ความตองการเชิงโครงสร้างของสังคมมากขึ้น การขยายสู่ภาคส่วนสุขภาพและสุขภาวะ จึงไม่ใช่กระแสระยะสั้น แต่เป็นสวนหนึ่งของการวางตําแหน่งองค์กร เพื่อความยั่งยืนและความยืดหยุ่นในระยะยาว